Затраты на сырье и материалы в бизнес плане

Трудно себе представить бизнес-план, для которого не пришлось бы создавать расчёты. Определённых вычислений требуют все части бизнес-плана: маркетинговая, операционная, производственная.

Но наиболее важна в плане расчётов финансовая часть бизнес-плана. Именно она позволяет выявить, насколько прибыльным и устойчивым будет создаваемый бизнес.

Финансовая часть должна отвечать на следующие вопросы:

- Сколько средств понадобится для запуска бизнеса?

- Сколько прибыли он будет приносить?

- Как скоро окупится бизнес?

- Насколько устойчивым и выгодным он окажется?

На каждый из этих вопросов отвечает одна из частей бизнес-плана. А значит, в структуре финансовой части бизнес-плана будут такие разделы, как инвестиционные затраты, прогноз прибылей и убытков, денежный поток и оценка эффективности проекта.

Инвестиционные затраты

>

Первое, что нужно сделать, составляя бизнес-план, — детально просчитать, во сколько обойдётся создание бизнеса. Это позволит самому предпринимателю понять, сколько денег потребуется для старта бизнеса и нужно ли привлекать займы.

В этой части бизнес-плана необходимо учесть все статьи расходов, связанные с запуском бизнеса. Для ясности стоит обратиться к примеру. Рассмотрим бизнес-план по строительству автомойки на два поста. Вложиться придётся как в само строительство, так и в закупку оборудования. В общем виде список инвестиционных затрат на этот бизнес будет выглядеть так:

- Проектные работы

- Закупка стройматериалов и строительные работы

- Подключение к электричеству, водоснабжению и другим инженерным сетям

- Закупка оборудования

- Монтаж оборудования

По словам владельца сети автомоек «Мойдодыр» в Казани Айдара Исмагилова, строительство автомойки обойдётся в 30-35 тыс. рублей на квадратный метр с учётом проектных работ и подведения коммуникаций. Сумма в итоге получается довольно солидная, поэтому сейчас среди начинающих бизнесменов популярнее аренда, а не строительство под ключ. В этом случае в план инвестиций войдут и арендные платежи до открытия бизнеса, и ремонт помещения.

Затраты на оборудование будут зависеть от типа мойки. Если автомойка ручного типа, то на оборудование достаточно будет заложить 400 тыс. рублей. А вот для автоматической мойки затраты составят минимум 300 тыс. евро.

Для расчётов лучше брать некую усредненную цену по каждой из статей расходов. Например, если нужно просчитать расходы на аренду недвижимости, стоит взять в расчёт не самую высокую и не самую низкую цену за квадратный метр, а среднюю цену на рынке. Определить её можно, изучив предложения аренды в своём городе.

Другое дело — если поставщик и его цена уже заранее известны. Например, для автомойки требуется оборудование только строго определённого производителя. Тогда в расчёты нужно включить именно те цены, которые он предлагает.

Знание необходимого объема инвестиций позволит не только прикинуть, сколько денег понадобится на запуск бизнеса, но и как быстро он окупится.

Прогноз прибылей и убытков

>

Определившись с суммой инвестиций, нужно понять возможно ли вообще отбить первоначальные вложения. Поэтому следующий шаг при составлении финансовой части бизнес-плана — прогноз прибылей и убытков.

От чего отталкиваться при составлении этого прогноза? От планируемого дохода бизнеса. Чтобы посчитать его, необходимо стоимость услуги или товара умножить на количество продаж.

Если вернуться к примеру с автомойкой, нужно цену мойки одного автомобиля умножить на количество помытых за месяц машин. Цена за разные виды мойки авто чаще всего варьируется. Например, быстрая мойка кузова обойдётся в 170 рублей, а комплексная мойка внутри и снаружи — в 500 рублей. Лучше взять в расчёт некий средний чек.

Загрузка автомойки также будет разной в зависимости от сезона, площади и типа мойки. Хорошим показателем для ручной мойки считается помывка 120-140 авто в день, для автоматической — 400-500 машин в день. Но по факту клиентов может быть меньше.

Следующий шаг расчётов — величина расходов бизнеса. Чтобы определить её, нужно сложить все запланированные расходы. В случае с автомойкой в этот раздел войдут:

- Расходы на материалы (тряпки и автохимию)

- Расходы на выплату зарплаты персоналу

- Расходы на оплату коммунальных услуг и связи

- Расходы на рекламу

- Расходы на выплату налогов

- Расходы на платежи по кредитам

Суда же могут войти расходы на оплату аренды, охрану, одним словом на всё, что необходимо для поддержания деятельности бизнеса. По словам Айдара Исмагилова, на расходные материалы стоит заложить 100 тыс. рублей в месяц. Все прочие расходы могут довольно сильно различаться в каждом конкретном случае в зависимости от разных факторов. Так, расходы на рекламу будут зависеть от расположения автомойки: если она во дворах, то потребуется полноценная рекламная кампания, а если на оживленной магистрали — достаточно будет заметной вывески.

Если вычесть из суммы доходов бизнеса сумму его расходов, можно узнать какова чистая прибыль. Этот показатель гораздо лучше, чем доход, показывает, каково состояние бизнеса и сколько нужно вложить в его дальнейшее развитие.

На первых порах работы бизнеса расходы зачастую превышают доходы, а вместо чистой прибыли появляются чистый убыток. В первые месяцы или даже год работы это — нормальная ситуация. Пугаться её не стоит: главное, чтобы убыток сокращался с каждым месяцем.

Составляя прогноз прибылей и убытков, все показатели стоит просчитать помесячно до момента окупаемости бизнеса. При этом не стоит делать прогноз слишком оптимистичным: представьте, что доход будет не максимально возможным, возьмите усреднённые показатели.

Денежный поток (Cash Flow)

>

Для бизнеса, который пока находится на стартовом этапе, важно понять не только какова будет его чистая прибыль. Одним из важнейших показателей является так называемый денежный поток или cash flow. Рассчитав денежный поток, можно определить каково финансовое состояние бизнеса и насколько эффективны инвестиции в него.

Денежный поток рассчитывается как разница между денежными поступлениями и оттоками за определённый период. Если вернуться к примеру с автомойкой, то чтобы рассчитать денежный поток в первый месяц её работы, необходимо за поступления взять чистую прибыль, а за оттоки — сумму первоначальных инвестиций.

При этом считать будет удобнее, если оттоки обозначить как отрицательное число. То есть, к сумме начальных инвестиций в автомойку добавляем знак «минус», а к полученному числу прибавляем чистую прибыль в первый месяц работы.

Чтобы посчитать денежный поток во втором месяце, нужно найти разницу между результатом первого месяца и чистой прибылью, полученной во втором месяце. Поскольку в первый месяц получилось отрицательное число, чистую прибыль к нему снова нужно прибавить. Денежный поток во все последующие месяцы считается по той же схеме.

Оценка эффективности проекта

>

Спрогнозировав прибыли и убытки, а также движение денежных средств бизнеса, необходимо перейти к одному из наиболее важных разделов — оценке его эффективности. Существует множество критериев, по которым оценивается эффективность проекта. Но для малого бизнеса достаточно оценить всего три из них: рентабельность, точку безубыточности и срок окупаемости.

Рентабельность бизнеса — один из наиболее важных показателей. Вообще, в экономике существует множество различных показателей рентабельности — рентабельность собственного капитала, рентабельность активов, рентабельность инвестиций. Все они позволяют провести оценку эффективности бизнеса в разных его аспектах.

Чтобы понять, какие именно показатели рентабельности стоит просчитать в своём бизнес-плане, нужно обратиться к требованиям инвестора или кредитной организации. Если же цель — оценить рентабельность бизнеса «для себя», достаточно будет просчитать общую рентабельность бизнеса.

Сделать это просто. Достаточно прибыль бизнеса разделить на сумму его доходов, а затем умножить полученное число на 100, чтобы получить результат в процентах.

Трудно назвать оптимальный показатель рентабельности бизнеса. Он во многом зависит от величины бизнеса, рода деятельности компании. Для микробизнеса с выручкой до 10 миллионов рублей хорошим считается показатель рентабельности в 15 — 25%. Чем крупнее бизнес, тем ниже может быть полученный процент. В случае с автомойкой нормальный показатель рентабельности — от 10 до 30%, утверждает Айдар Исмагилов.

Ещё один показатель, который необходимо просчитать, — точка безубыточности. Она позволяет определить, при каком доходе предприятие будет полностью покрывать свои расходы, но пока не будет получать прибыли. Это нужно знать, чтобы понять насколько прочен бизнес в финансовом плане. Чтобы найти точку безубыточности, нужно в начале умножить доход бизнеса на его постоянные расходы, затем от дохода отнять переменные расходы, а после первое полученное число разделить на второе.

Постоянные расходы — те, что не зависят от объемов произведённого товара или оказанных услуг. Такие расходы бизнес несет даже тогда, когда простаивает. В случае с автомойкой в число таких затрат входят зарплата бухгалтеров и администраторов, коммунальные услуги и связь, амортизационные отчисления, платежи по кредитам, налоги на имущество и так далее.

Переменные расходы — всё, что меняется вместе с изменением объема производства. Например, на мойке затраты, которые меняются с увеличением или уменьшением числа вымытых машин, это расходы на автохимию, расход воды, сдельная зарплата.

Получив в результате проведённых расчётов определённое число, можно соотнести его с отчётом о прибылях и убытках. В тот месяц, когда доход бизнеса достигнет или превысит сумму, полученную в результате расчёта точки безубыточности, она и будет достигнута.

Чаще всего точка безубыточности достигается далеко не в первый месяц работы бизнеса, особенно если он связан с производством. По словам Айдара Исмагилова, в случае с автомойкой выход на точку безубыточности зависит от сезона. Если мойка открылась в сухой летний сезон, когда спроса на услуги мало, они будет убыточной в течение всего этого сезона. Если же открытие произошло в сезон повышенного спроса, то на точку безубыточности можно выйти и в первый месяц.

Срок окупаемости бизнеса — один из важнейших показателей не только для самого предпринимателя, но и для его потенциальных инвесторов. Например, если срок окупаемости бизнеса слишком долог, то получить кредит на него в банке становится гораздо сложнее.

Проще всего посчитать срок окупаемости, если уже просчитан денежный поток. В этом случае нужно найти месяц, в котором после сложения положительного числа чистой прибыли с отрицательным числом начальных инвестиций получилось положительное число. Это будет означать, что прибыль от бизнеса полностью покрыла первоначальные вложения в него.

Именно по этой причине высчитывать денежный поток, как и прибыли и убытки, необходимо как минимум до тех пор, пока не будет достигнут срок окупаемости. Срок окупаемости инвестиций в значительной мере зависит от величины инвестиционных расходов. В случае с автомойкой минимальный срок — 3 года.

Вот основные показатели, которые необходимо будет рассчитать в бизнес-плане на старте любого бизнеса. Конечно, это далеко не аксиома, и в зависимости от требований инвесторов, состояния предприятия, его вида деятельности и других особенностей могут понадобиться дополнительные расчёты. Большую часть из них можно провести самостоятельно.

Производственный бизнес-план – основный структурный раздел документации о предприятии, который включает в себя множество аспектов деятельности и работы фирмы, завода или организации.

Особенности составления производственного раздела бизнес-плана

Производственный раздел бизнес-плана – основная часть, которая рассматривает следующие аспекты деятельности организации и производства:

эксплуатируемые для разных целей помещения;

расположение основных мощностей предприятия;

- Купить бизнес-план

используемое оборудование;

транспортные вопросы и логистика;

организация работы персонала;

систему предоставления услуг;

контроль над производственными процессами на всех этапах.

Внимание! Производственный раздел у бизнес-плана необходим для привлечения субподрядчиков, а также для аргументации выбора и применения тех или иных инструментов производства.

В качестве ключевого элемента, на который будет опираться вся последующая стратегия составления документации, можно взять планирование сбыта продукции или услуг. В таком случае понадобится подробное описание всех производственных этапов изготовления и подготовки продукта к выпуску на рынок с четким указанием сроков и времени, которое понадобится на проведение той или иной процедуры. Сделать правильный производственный план в бизнес плане поможет пример, приведенный в конце статьи.

Описание процесса производства

Если бизнес-план составляется для организации, занимающейся производством продукции любого типа, в документации необходимо обязательно указать каждый из этапов изготовления товара и его особенности. Этот подраздел включает в себя всю производственную цепочку, начиная от закупки сырья и заканчивая проектами по реализации готовой продукции.

Для привлечения субподрядчиков и инвесторов, а также для повышения эффективности внутреннего использования бизнес-плана среди сотрудников и начальства организации, желательно указать собственные соображения и возможности модернизации уже имеющейся производственной структуры. Особое внимание необходимо уделить затратам на все моменты производства, а также на применяемые для него мощности.

Определение потребности в сырье и его поставках

Вопросы снабжения играют основополагающую роль, поэтому требуют подробного описания в отдельном разделе документации. В плане организации производства в бизнес плане содержится подробная информация об объеме сырья и материалах, требуемых для производства, а также планах по их закупке, перевозке и хранению. Также следует определить меры контроля качества и своевременности снабжения каждого структурного элемента необходимыми расходниками. Желательно найти дополнительные альтернативы имеющимся поставщикам в случае возникновения непридвиденных ситуаций.

Необходимый штат сотрудников

Еще один важный подраздел производственного бизнес плана – описание требований к квалификации и наличию определенного штата сотрудников. Крупные производственные структуры должны включать такие отделы:

административный;

- Стоимость бизнес-плана

инженерно-технический;

производственный.

Для каждого из подразделений необходима разработка его структуры и штатного состава, описание условий труда и удовлетворения потребностей, мотивации и оплаты за выполненные работы.

Важно! Если предполагается обучение подчиненных, соответствующий раздел о повышении квалификации следует включить в документацию.

Подбор транспортных средств

Подбор транспортных средств основывается на наличии необходимых транспортных развязок и коммуникаций между мощностями предприятия. В соотвествующем параграфе владелец бизнеса точно определяет, какой транспорт он будет использовать для обеспечения производства, будут ли тс покупаться или браться в аренду, а также составить отдельный пункт о ремонте транспорта и сопутствующего оборудования.

Подсчет регулярных расходов

Данный раздел содержит общие расчеты расходов сырья, дополнительных материалов, энерго ресурсов и зарплат сотрудников, которые приходятся на одну единицу товара. После проведения базовых калькуляций можно переходить к подсчету себестоимости производимой продукции (или услуги), а также приводить графически или аналитически маржинальную прибыль продукта, который планируется запустить в производство.

Пример составления производственного плана в бизнес-плане

План производства в бизнес-плане станет отличным образцом качественно составленной документации. В процессе составления собственной документации можно опираться на его основные положения для определения основных моментов, которые необходимо включить в свой производственный раздел у бизнес-плана.

Пример производственного плана.

Пример производственного плана.

E-Planificator — это программа для самостоятельного расчета бизнес-планов и составления финансовых моделей онлайн.

Категория: BusinessApplication.

Подкатегория: Расчет бизнес-плана.

Операционная система: every (любая).

Вы находитесь на одной из страниц демоверсии личного кабинета в Онлайн-конструктора бизнес-планов E-Planificator.

Личный кабинет предназначен для работы над бизнес-планами, финансовыми моделями, финансовыми прогнозами.

В демоверсии личного кабинета не

работают кнопки и опущены однотипные формы.

7.1.0. Ролики с примерами самостоятельного расчёта бизнес-плана (из сериала «Превращение г. Васюки в столицу РФ и МФЦ»)

Серия 1. Заполнение текстовой формы (3.52 мин.)

- Как при создании бизнес-плана в Онлайн конструкторе E-planificator заполнять текстовые

формы? - Как вводить в Конструктор текстовую информацию?

Серия 17. Ввод затрат на сырьё и материалы (6.12 мин.)

- Как при самостоятельной разработке бизнес-плана в Онлайн конструкторе E-planificator вводятся затраты на сырьё, материалы и товары, закупаемые для последующей реализации?

- Чем отличаются переменные и условно-постоянные расходы на сырьё и материалы?

- Как построить диаграммы распределения затрат на сырьё и материалы?

- Как введение в E-planificator расходов на сырьё и материалы повлияет на прогнозную финансовую отчётность проекта?

7.1.1. Теория

План закупок бизнес-плана и расходы на сырьё и материалы

План закупок бизнес-плана в Конструкторе начинается с описания и введения расходов на закупку сырья,

материалов, а также товаров, закупаемых для последующей реализации (далее для краткости именуемых «расходами на сырьё и материалы»).

«Переменные» и «условно-постоянные» расходы на сырьё и материалы

Расходы на сырьё и материалы, которые находятся в прямой зависимости от объёма производства (в данном случае –

от объёма реализации, запланированного на странице Ввод объёмов продаж и цен по каждому из

продуктов), относятся к переменным расходам. Например, это расходы на глинозём и криолит при

выплавке алюминия.

Объём потребляемых проектом «условно-постоянных» материалов не зависит напрямую от объёма производства

или реализации. Например, это материалы, расходуемые на ремонт основных средств собственными силами.

Деление затрат на переменные и условно-постоянные позволяет, в частности,

проводить анализ

безубыточности (шаг 11.3).

Если вы затрудняетесь с классификацией какого-либо материала, относите его к условно-постоянным.

Общие моменты при заполнении нижележащих форм

При описании сырья и материалов можно указать поставщиков и упомянуть о наличии договорённостей о поставках.

Затраты на «переменные» сырьё и материалы вводятся в соответствующие поля для каждого из ваших продуктов (с учётом коэффициента

потерь), из расчёта на единицу измерения вашего продукта (услуги),

которую вы вводили на странице

Ввод объёмов продаж и цен.

Если ваша компания оказывает услуги и на вышеуказанной странице в

качестве единиц измерения вы вводили свои

денежные единицы, Конструктор предложит вам ввести расходы на переменные сырьё и материалы в

единицах измерения типа тыс.руб./тыс.руб. (тыс.руб.

в знаменателе – это будет та самая единица измерения вашего продукта/услуги). В этом случае в

поле «Расходы» введите значение, которое укажет, какова доля

расходов на данный вид сырья в цене вашей услуги (например, если половина

цены вашей услуги приходится на расход на данный вид сырья, вы должны будете ввести в это поле

значение 0.5).

При приобретении сырья и материалов в их стоимость для учёта включаются и все расходы на их приобретение и доставку.

Если ваш проект начинается не с нуля или вам нужно получить экспресс-прогноз финансовых результатов и в «стартовом балансе»

должны присутствовать запасы сырья и материалов, введите их в поле «Сырьё и материалы» на

странице Ввод стартового баланса.

Если расходы на сырьё и материалы полностью или частично будут покрываться за счёт бюджетной субсидии,

введите эту субсидию на странице Ввод бюджетных субсидий.

Индексация расходов на сырьё и материалы

Для индексации этих затрат в соответствии с ожидаемым уровнем инфляции вы можете заполнить соответствующее поле.

Инфляция рассчитывается по методу непрерывно начисляемого сложного процента.

Индексация стоимости условно-постоянных материалов осуществляется либо напрямую, путём введения проиндексированных значений в

соответствующие поля нижерасположенных форм, либо с использованием автозаполнения. Чтобы использовать автозаполнение,

отметьте соответствующую кнопку и задайте ожидаемую инфляцию (допустима и нулевая инфляция). Стоимость материала, которая должна быть проиндексирована,

поставьте в поле того периода, который будет базовым (с которого вы начинаете оплачивать этот материал); инфляция начнёт

«начисляться» со следующего периода. Если материал будет потребляться до конца

горизонта планирования, период окончания пользования

материалом можно не задавать, если потребление материала заканчивается ранее, поставьте в поле соответствующего периода любое

число, не равное нулю. Все значения, введённые для периодов между периодами начала и окончания использования материала,

Конструктор (при отмеченной кнопке «использовать автозаполнение») проигнорирует.

Отражение авансов, отсрочек платежа и заблаговременных закупок сырья и материалов

По умолчанию предполагается, что сырьё и материалы и закупаются, и расходуются в том же месяце, в котором происходит

реализация продукта.

Если сырьё и материалы закупаются и расходуются в том же месяце, в котором происходит реализация продукта, но закупка

осуществляется в кредит (имеется в виду

товарный кредит), отметьте соответствующую кнопку и укажите размер этого кредита (в пределах 100% от суммы закупки) и срок,

на который предоставлена отсрочка платежа (любая степень дробности в пределах 12 месяцев).

Если сырьё и материалы закупаются и расходуются в том же месяце, в котором происходит реализация продукта, но закупка

осуществлялась с выплатой аванса

поставщику, отметьте соответствующую кнопку и укажите размер этого аванса (в пределах 100% от суммы закупки) и количество

месяцев, которое прошло с тех пор, как этот аванс был заплачен (любая степень дробности в пределах 12 месяцев).

Если сырьё и материалы закупаются и расходуются на производство в более раннем периоде, чем происходит реализация

продукта, на производство которого они израсходованы, отметьте соответствующую кнопку и укажите количество месяцев,

отделяющих закупку сырья от реализации продукта. Количество месяцев может быть дробным, но не должно

превышать двенадцати.

Поле «Страховой запас» заполняется, если для обеспечения стабильной работы предполагается создать страховой запас сырья,

постоянно расходуемый в текущем месяце и пополняемый

до определённого уровня (при этом материалы и сырьё списываются по методу ФИФО: предполагается, что их более ранние партии

передаются в производство первыми). Размер страхового запаса, вводимого в Конструктор, не может превышать 100% от расхода

ресурсов за текущий месяц.

Правила ввода информации на этой странице

Все вводимые цены должны уже включать НДС, ставку которого вам нужно будет ввести на странице Выбор

оптимального налогового режима и стандартов финансовой отчётности (шаг 10.1.2).

Не забудьте, что десятичные знаки в Конструкторе отделяются точкой, а не запятой.

Название материала желательно вводить без специальных символов, таких как скобки, кавычки и т.д., в противном

случае Конструктор может не принять данные как неформатные и превышающие заданное количество символов.

Если вы впоследствии захотите изменить информацию, введённую вами ранее в какое-либо из полей любой формы, вам

придётся по-новому заполнить и все прочие поля этой формы, иначе Конструктор сочтёт их значения нулями.

Формы должны заполняться по порядку. Начинайте заполнение с формы

для материала №1 и так далее в порядке возрастания номеров.

- Ввод данных, выраженных в денежных единицах (ден.ед.):

- Если у вас моновалютный проект, каждая из форм подскажет вам, в каких денежных единицах вы должны вводить

свои данные (это та самая основная валюта с учётом её размерности, которую вы должны были ввести

на шаге 2.1 («Ввод валют и валютных курсов»); - Если у вас мультивалютный проект, данные, выраженные в основной валюте, вводите как в моновалютном

проекте, а данные, выраженные в дополнительной валюте, вводите в этой валюте, указав номер валюты в соответствующем поле и соблюдая

правило соответствия размерностей основной и дополнительных валют (см. шаг 2.1); ввести в одной форме

данные в разных валютах невозможно; - Кроме того, форма подскажет вам те единицы измерения, которые вы

ввели для данного продукта на странице Ввод

объёмов продаж и цен и в которых должны быть выражены удельные

показатели (типа ден.ед./ед.изм.),

характерные для «переменных» издержек.

7.1.2. Описание сырья и материалов (форма)

Описание сырья и материалов

Первоначально Конструктор показывает в текстовом поле шаблон, который может помочь вам упростить заполнение этого поля.

После того, как вы нажмёте на кнопку «Ввести …», Конструктор уже будет показывать текст, который вы сами

ввели в это поле.

7.1.3. Пример заполнения формы «Описание сырья и материалов»

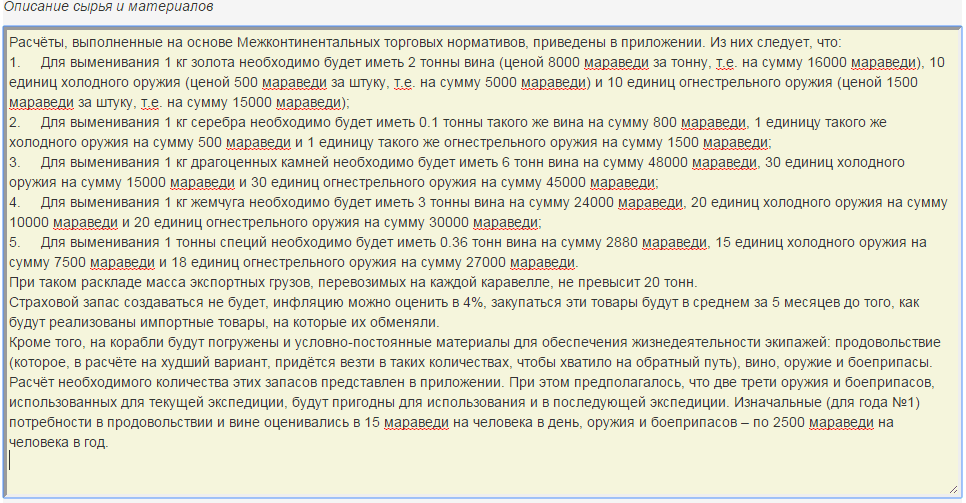

Описание сырья и материалов (из «Бизнес-плана Колумба»)

Описание сырья и материалов (из «Бизнес-плана Колумба»)

7.1.4. Материал «условно-постоянный» №1 (форма)

7.1.5. Пример заполнения формы «Материал «условно-постоянный»»

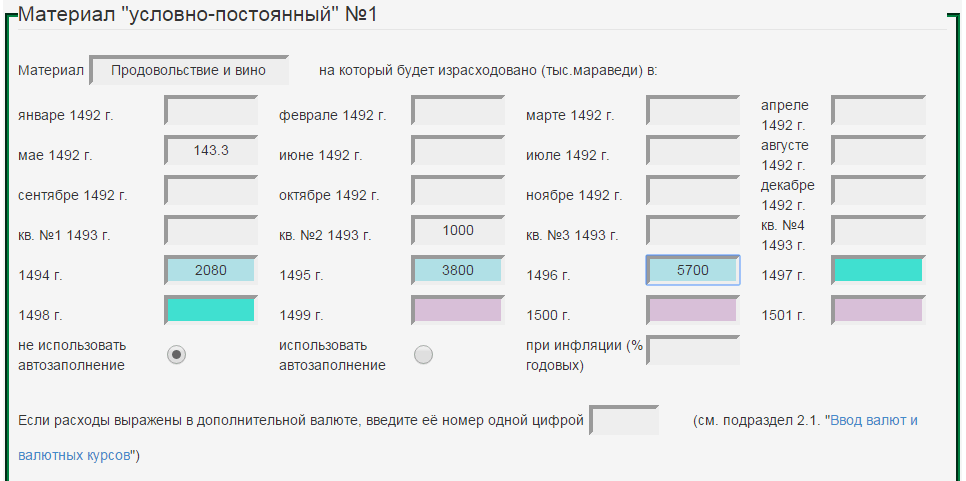

Материал «условно-постоянный» (из «Бизнес-плана Колумба»)

Материал «условно-постоянный» (из «Бизнес-плана Колумба»)

7.1.6. Материал «условно-постоянный» №2 (форма только для версий maxi и midi) Для закрытия любой вкладки нажмите на неё ещё раз

7.1.7. Материал «условно-постоянный» №3 (форма только для версий maxi, midi и mini)

7.1.8. Материал «условно-постоянный» №4 (форма только для версий maxi, midi и mini)

7.1.9. Материал «условно-постоянный» №5 (форма только для версий maxi и midi)

7.1.10. Материал «условно-постоянный» №6 (форма только для версий maxi и midi)

7.1.11. Материал «условно-постоянный» №7 (форма только для версий maxi и midi)

7.1.12. Материал «условно-постоянный» №8 (форма только для версий maxi и midi)

7.1.13. Материал «условно-постоянный» №9 (форма только для версии maxi)

7.1.14. Материал «условно-постоянный» №10 (форма только для версии maxi)

7.1.15. Сырьё и материалы «переменные» для продукта №1 (форма)

7.1.16. Пример заполнения формы «Сырьё и материалы «переменные»»

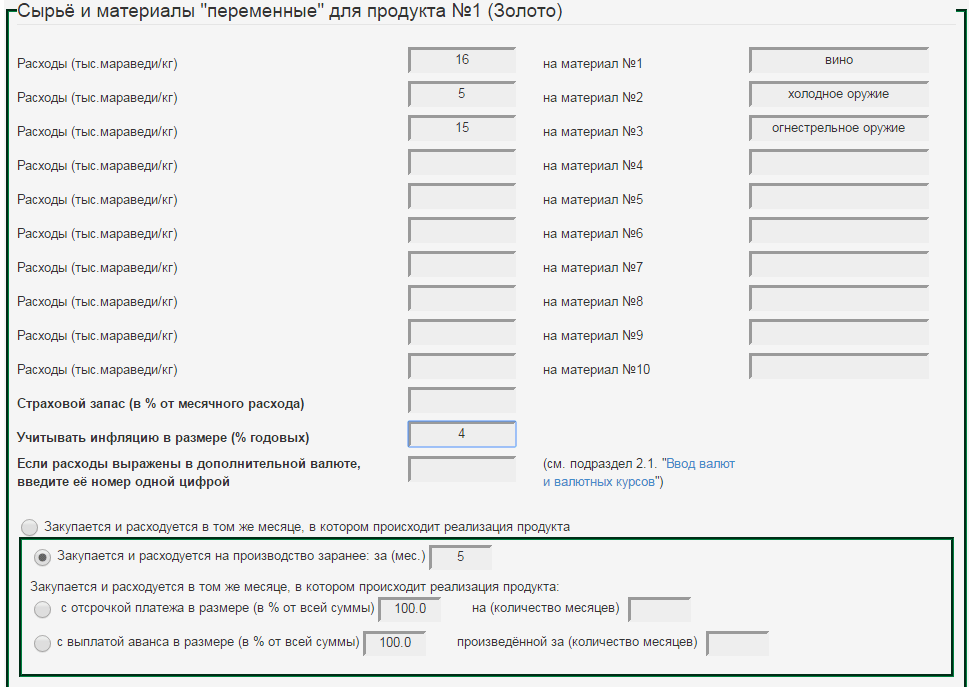

Сырьё и материалы «переменные» (из «Бизнес-плана Колумба»)

Сырьё и материалы «переменные» (из «Бизнес-плана Колумба»)

7.1.17. Сырьё и материалы «переменные» для продукта №2 (форма) Для закрытия любой вкладки нажмите на неё ещё раз

7.1.18. Сырьё и материалы «переменные» для продукта №3 (форма только для версий maxi, midi и mini)

7.1.19. Сырьё и материалы «переменные» для продукта №4 (форма только для версий maxi, midi и mini)

7.1.20. Сырьё и материалы «переменные» для продукта №5 (форма только для версий maxi, midi и mini)

7.1.21. Сырьё и материалы «переменные» для продукта №6 (форма только для версий maxi, midi и mini)

7.1.22. Сырьё и материалы «переменные» для продукта №7 (форма только для версий maxi и midi)

7.1.23. Сырьё и материалы «переменные» для продукта №8 (форма только для версий maxi и midi)

7.1.24. Сырьё и материалы «переменные» для продукта №9 (форма только для версий maxi и midi)

7.1.25. Сырьё и материалы «переменные» для продукта №10 (форма только для версий maxi и midi)

7.1.26. Сырьё и материалы «переменные» для продукта №11 (форма только для версий maxi и midi)

7.1.27. Сырьё и материалы «переменные» для продукта №12 (форма только для версий maxi и midi)

7.1.28. Сырьё и материалы «переменные» для продукта №13 (форма только для версии maxi)

7.1.29. Сырьё и материалы «переменные» для продукта №14 (форма только для версии maxi)

7.1.30. Сырьё и материалы «переменные» для продукта №15 (форма только для версии maxi)

7.1.31. Сырьё и материалы «переменные» для продукта №16 (форма только для версии maxi)

7.1.32. Сырьё и материалы «переменные» для продукта №17 (форма только для версии maxi)

7.1.33. Сырьё и материалы «переменные» для продукта №18 (форма только для версии maxi)

7.1.34. Сырьё и материалы «переменные» для продукта №19 (форма только для версии maxi)

7.1.35. Сырьё и материалы «переменные» для продукта №20 (форма только для версии maxi)