Выводы по реализации бизнес плана

Анализ бизнес плана выполняется для того, чтобы оценить эффективность инвестиций на основании информации, представленной в документе. Заинтересованными лицами в данном случае являются инвесторы и партнеры (действующие или потенциальные). Если проект составляется сторонними организациями, оценка бизнес плана необходима и для руководителей предприятия.

Необходимые составляющие анализа бизнес плана

Анализ бизнес плана организации позволяет инвесторам определить, соответствует ли проект главному показателю — возможности получения максимальной прибыли от вложения инвестиций при минимальном риске. Затем проводится оценка экономической эффективности предлагаемого вида деятельности. Анализируются возможности фирмы, необходимые для осуществления целей организации. Для этого предприятие оценивается по следующим показателям:

- результаты работы за 3 года;

- состояние производства;

- номенклатура и объем выпускаемой продукции;

- системы снабжения сырьем и сбыта готовой продукции;

- система управления;

- оценка трудовых ресурсов;

- экономическое положение предприятия.

Особое внимание уделяется оценке объема привлекаемого капитала, производственных мощностей, которые потребуются для реализации проекта.

Порядок анализа бизнес плана

Анализ инвестиционного бизнес плана выполняется в определенном порядке:

- Проверяются исходные данные, качество предоставления.

- Оцениваются организационная схема реализации проекта и схема финансирования.

- Проводятся маркетинговый анализ, анализ экономических показателей.

- В заключение оценивается возможность достижения целей, представленных в бизнес плане организации.

При проверке исходных данных особое внимание обращается на статьи расходов, уровень цен. Важную часть оценки проекта составляет маркетинговый анализ. Оцениваются следующие параметры: конъюнктура сегмента рынка, участие государства, схема продвижения готовой продукции, схема ценообразования.

Анализ организационной схемы заключается в том, что определяется форма участия инвесторов в реализации проекта. В частности, они могут входить в топ-менеджмент, владеть пакетом акций или участвовать в проекте путем предоставления инвестиций.

Особенности экономического анализа бизнес плана

Главной частью экономического анализа бизнес плана организации является оценка финансирования с точки зрения привлекательности для инвесторов. Она проводится путем создания модели движения финансовых потоков. При конструировании учитываются следующие параметры: используемые методики бухгалтерского учета и налогообложения, варианты амортизационного учета, график погашения кредита. Затем осуществляется проверка эффективности модели при различных вводных.

Для экономического анализа используются следующие виды цен: текущие (либо постоянные) с учетом НДС, текущие (постоянные) без учета НДС и др. Для сравнения инвестиционных проектов рассчитываются показатели экономической эффективности организации:

- прибыль;

- рентабельность;

- срок окупаемости;

- внутренняя норма доходности;

- эффективность капитальных вложений.

При оценке бизнес плана особое внимание следует обратить на тот факт, что процент за кредит не должен быть больше, чем ставка рефинансирования ЦБ + 5-10%. Если он намного превышает эту цифру, то кредитор был выбран неудачно. Внимательно проверяют данные и в том случае, если показатель внутренней нормы доходности (ВНД) будет значительно выше ставки по кредиту. Если ВНД будет больше 100%, этот означает, что завышены цены реализации, либо в проекте не учтены какие-либо затраты.

Экономический анализ бизнес плана организации также предусматривает расчет границ безубыточности. Если при уменьшении уровня продаж на 20% деятельность перестанет приносить прибыль, то вложение инвестиций в проект малоэффективно.

Анализ рисков

Анализ бизнес плана организации включает оценку следующих видов рисков: инвестиционный, рыночный, производственный, финансовый. Инвестиционный риск зависит от колебания стоимости инвестиционно-финансовых портфелей, рыночный — от колебаний цен, курсов валют, кредитных ставок. Производственный риск вязан с возможностями невыполнения обязательств перед потребителями продукции, финансовый — с возможностями невыполнения кредитных обязательств.

При оценке бизнес плана анализируются такие возможные проблемы: уменьшение объема продаж, повышение себестоимости единицы товара, снижение цены реализации. Итогом является составление описания возможных рисков. На основании данных анализа бизнес плана составляется заключение, которое должно быть представлено в форме, понятной для инвесторов и партнеров.

Применение бизнес-планирования для компаний высококонкурентного рынка производства перфорированного крепежа не только необходимо, но и является стратегическим вопросом выживания и роста предприятия. Грамотное использование методов бизнес — анализа и прогноза дает руководителям и менеджерам компаний уверенность в завтрашнем дне, и, как следствие, ведет к повышению организованности и цивилизованности на рынке в целом.

Разработанный бизнес-план развития предприятия направлен на:

1. понимание общего состояния дел на данный момент;

2. представление того уровня, который вы собираетесь достичь;

3. планирование процесса перехода из одного состояния в другое.

Бизнес-план позволяет решить эти проблемы. Он включает разработку цели и задач, которые ставятся перед предприятием на ближайшую и дальнюю перспективу, оценку текущего состояния экономики компании, путем анализа основных показателей ее работы и сопоставление их с показателями по бизнес-плану, а также выявление сильных и слабых сторон производства, анализ рынка и информаци о клиентах. В нем дается оценка ресурсов, необходимых для достижения поставленных целей в условиях конкуренции.

Бизнес-план дает возможность продумать свои действия, помогает предупредить и достойно встретить многие неизбежные проблемы в развитии бизнеса. Он является инструментом, с помощью которого возможен контроль и управление производством. Бизнес-план позволяет управлять по предварительному плану, а не просто реагировать на события.

Для достижения цели в работе были определены и решены следующие задачи:

1. описаны теоретические основы бизнес-планирования, а именно: цели, функции и назначение бизнес-плана, этапы разработки и структура бизнес-плана;

2. Представлена методология исследования бизнес-плана;

3. Рассмотрен бизнес-план малого предприятия по выпуску перфорированного крепежа ООО «Астрой»;

В ходе рассмотрения бизнес-плана ООО «Астрой» было выявлено, что для реализации данного проекта требуется наличие финансовых средств в размере 3 800 000 рублей.

Объем продаж, обеспечивающий безубыточное функционирование организации составляет 328 434 рублей , а запас финансовой прочности при этом составляет 17,9%.

Так же была разработана политика ценообразования и стимулирования сбыта.

В бизнес-плане описана оптимальная организационная структура для данной организации, которая будет способствовать повышению эффективности менеджмента.

Кроме того, были оценены потенциальные риски данного бизнес-плана, которые являются маленькими. В финансовом плане обоснованы расходы по реализации проекта, а так же доказана эффективность реализации бизнес-плана.

В заключении, к данной дипломной работе, надо сказать, что благодаря разработки бизнес-плана был задан определенный экономический уровень работы компании при котором она приносит прибыль. Именно от этого уровня идет точка отсчета эффективности ее работы. Таким образом, на примере сравнения и анализа показателей бизнес-плана компании ООО «Астрой» с показателями фактическими за 2009 и 2010 годы мы увидели, что чистая прибыль компании имеет тенденцию к увеличению, несмотря на рост расходов, и отчислений, выручка компании также имеет рост, по сравнению с показателями, заложенными в бизнес плане.

Поэтому можно сказать, что бизнес-план помог ООО «Астрой» выбрать из возможных альтернатив наиболее эффективное решение, доказать необходимость тех или иных расходов, привлечь потенциальных инвесторов, а так же помог и помогает заранее спланировать мероприятия, которые ООО «Астрой» собирается провести для наиболее эффективной работы вложенных средств.

7.1 Содержание работ по реализации

бизнес-плана

Реализовать бизнес

план – означает выполнение всех рабочих

задач в фирме и вне её, которые необходимы

для того, чтобы перевести деловой проект

из стадии бизнес-плана в реальную

производственную стадию. Необходимо

составить реалистичный график для

различных стадий реализации проекта.

Такой график должен первоначально

определить различные стадии реализации

по видам применяемых ресурсов и

продолжительность каждой стадии.

План реализации должен объединять

различные стадии реализации в

последовательную схему действий. Это

подробное расписание должно охватывать

всю инвестиционную фазу, включая период

от решения об осуществлении капиталовложений

до начальной стадии производства и

дальнейшего функционирования проекта.

Планирование

реализации бизнес — проекта рассматривается

также для того, чтобы обратить внимание

разработчиков к финансовому значению

составления графика реализации и к

возможностям наиболее раннего определения

задержек и их финансовым последствиям.

Для различных

стадий реализации бизнес-проектов

требуются неодинаковые периоды

времени. Это зависит от обстоятельств,

преобладающих в стране, и специфической

природы требований конкретного

бизнес-плана. Между моментом принятия

решения о капиталовложении и действительным

началом реализации протекает

значительное время. Этот период включает

в себя следующие основные действия:

назначение команды

реализации бизнес-проекта;образование фирмы

в случае необходимости;финансовое

планирование;организационное

оформление;приобретение и

передачу технологии;основной инжиниринг;

определение

подрядчиков, консультантов и поставщиков;подготовку

заявочных документов;выставление

предложений;предложение цены;

оценку предложений;

переговоры и

заключение контрактов;подробный

инжиниринг;приобретение

земли;строительные

работы;установку

оборудования;закупку материалов

и сырья;предпроизводственный

маркетинг;обучение и

назначение на должности;запуск и начало

производства;поддержание и

развитие производства.

В некоторых случаях

период внедрения может быть таким

продолжительным, что данные бизнес-плана

становятся устаревшими и нуждаются

в пересмотре. Необходимо, чтобы данные

по затратам были датированы и

документированы так, чтобы позволить

непрерывное отслеживание цен как

методом прогнозов, так и путем сбора

реальной информации. Сравнивая реальные

данные, накапливающиеся во время фазы

реализации, с данными, представленными

на стадии изучения, можно определить

воздействие любых изменений издержек

на ликвидность, финансовые требования

и общую прибыльность проекта (рис. 7.1).

Рис. 7.1. Схема

реализации бизнес — проекта

Планирование

реализации бизнес-плана и составление

бюджета включают следующие основные

задачи:

Определение типа

рабочих задач в фирме и вне ее, которые

необходимы для реализации проекта.Определение

логической последовательности их

решения.Подготовку графика

реализации, определяющего положение

рабочих задач во времени и учитывающего

соответствующее время для завершения

каждой индивидуальной задачи.Определение

ресурсов, необходимых для завершения

индивидуальных задач, и выявление

соответствующих издержек.Подготовку бюджета

реализации и потоков средств, которые

обеспечат финансирование на всем

протяжении фаз реализации и эксплуатации

бизнес-проекта.Документирование

всех данных реализации, позволяющее

корректировать планы, бюджет реализации

и прогнозы, сделанные во время составления

бизнес плана.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

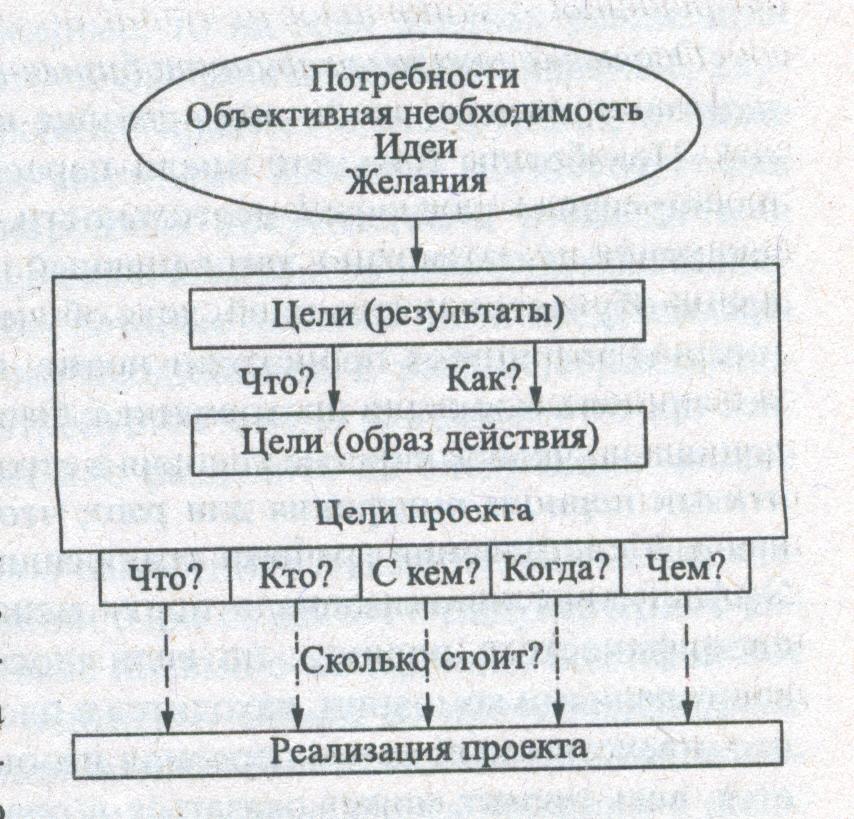

Анализ реализации бизнес-плана

Важным условием развития предприятия в соответствии с избранной экономической и стратегией является его инвестиционная активность. Экономический рост и инвестиционная активность являются взаимообусловленными процессами.

Характеризуя экономическую сущность инвестиций, следует отметить, что в современной литературе это понятие иногда трактуется слишком узко, идентифицируя понятие «инвестиции” с понятием «капитальные вложения”. Инвестиции в данном случае рассматриваются как вложение капитала в воспроизводство основных средств — как производственного, так и непроизводственного характера. Вместе с тем инвестиции могут осуществляться и в прирост оборотных активов и в отдельные виды нематериальных активов.

Во многих определениях инвестиций отмечается, что они являются вложением денежных средств. Однако инвестирование капитала может осуществляться не только в денежной, но и в других формах — движимого и недвижимого имущества, финансовых инструментов, нематериальных активов и т.п.

Таким образом, инвестиции представляют собой вложения капитала во всех его формах с целью обеспечения его роста в предстоящем периоде, получения текущего дохода или решения определенных (чаще всего социальных) задач.

Многообразие форм и видов инвестиций, осуществляемых предприятием, порождает их классификацию по различным признакам: по объектам вложения, характеру участия, периоду инвестирования уровню риска и ряду других.

Процесс осуществления инвестиций представляет собой инвестиционную деятельность предприятия, которая является одним из важных объектов финансового управления и характеризует обоснование и реализацию наиболее эффективных форм вложения капитала, направленных на расширение экономического потенциала предприятия.

Следует также отметить, что инвестиционная деятельность также является главной формой реализации экономической стратегии предприятия.

Лицо, осуществляющее инвестиционную деятельность, именуется инвестором. Инвесторы классифицируются по следующим признакам:

по направленности основной хозяйственной деятельности (индивидуальный и институциональный инвестор);

по целям инвестирования (стратегический и портфельный инвесторы);

по принадлежности к резидентам (российский и иностранный) и ряду других.

В аспекте рассматриваемой темы интересует, прежде всего, процесс реального инвестирования, т.е. вложения капитала в воспроизводство объектов, связанных с осуществлением операционной деятельности предприятия.

Формы реального инвестирования могут быть сведены к трем основным:

капитальное инвестирование (строительство, реконструкция, модернизация и т.п.);

инновационное инвестирование;

инвестирование прироста оборотных средств.

Выбор конкретных форм реального инвестирования предприятия определяется задачами, направленными на расширение объема операционного дохода, возможностями внедрения новых технологий, а также потенциалом формирования инвестиционных ресурсов.

Специфический характер реального инвестирования и его форм предопределяют некоторые особенности его осуществления на предприятии. При высокой инвестиционной активности предприятия с целью повышения эффективности управления реальными инвестициями разрабатывается специальная политика такого управления.

Политика управления реальными инвестициями представляет собой часть общей инвестиционной политики предприятия, обеспечивающая подготовку, оценку и реализацию наиболее эффективных реальных инвестиционных проектов.

Процесс формирования политики управления реальными инвестициями предприятия осуществляется в разрезе следующих основных этапов (Таблица 1):

Таблица 1. Формирование политики управления инвестициями

Анализ состояния реального инвестирования в предшествующем периоде |

Определение общего объема реального инвестирования в предстоящем периоде |

Подготовка бизнес-планов реальных инвестиционных проектов. |

Оценка эффективности реальных инвестиционных проектов. |

Определение форм реального инвестирования. |

Формирование портфеля реальных инвестиций. |

Обеспечение реализации отдельных инвестиционных проектов и инвестиционных программ. |

Из представленной схемы видно, что разработка бизнес-плана реального инвестиционного проекта, является непременным условием для последующей оценки его эффективности и определения формы реального инвестирования. Кроме того, бизнес-планирование является ключевым моментом в создании предпосылок для формирования портфеля реальных инвестиций.

Все формы реального инвестирования проходят три основные стадии (фазы), составляющие в совокупности цикл этого инвестирования:

прединвестиционная стадия, в процессе которой разрабатываются варианты альтернативных инвестиционных решений, проводится их оценка и принимается к реализации конкретный их вариант;

инвестиционная стадия, в процессе которой осуществляется непосредственная реализация принятого инвестиционного решения;

постинвестиционная стадия, в процессе которой обеспечивается контроль за достижением предусмотренных параметров инвестиционных решений в процессе эксплуатации объекта инвестирования.

Основу прединвестиционной стадии цикла реального инвестирования и составляет подготовка бизнес-плана.

В разрезе отдельных форм реального инвестирования предприятия разрабатываемые бизнес-планы классифицируются по ряду признаков:

по целям инвестирования (изменения объемов выпуска, ассортимента, снижение себестоимости, повышение качества и т.п.);

по уровню автономности реализации (независимые от реализации других бизнес планов, зависимые);

по срокам реализации;

по объему необходимых инвестиционных ресурсов;

по источнику финансирования и ряду других.

Таким образом, с точки зрения реализации инвестиций, бизнес-план представляет собой документ, определяющий необходимость осуществления реального инвестирования, в которой в выбранной последовательности разделов излагаются основные характеристики проекта и финансовые показатели, связанные с его реализацией.