Валовая прибыль в бизнес плане

Стремление к получению валовой прибыли — это один из главных мотивов создания и развития какого-либо проекта. Но начиная ведение предпринимательской деятельности необходимо четко разбираться во всех видах доходов. Например, часто многие бизнесмены путают такие понятия как, например, “Выручка”, “Прибыль”, “Маржа”, “Оборот” и “Доход”. Между тем различие между этими понятиями порой имеет весьма существенное значение при принятии управленческих решений и проведении экономического анализа. Поэтому в сегодняшней статье мы попытаемся детально разобраться в таком понятии как прибыль. Разберем отличие валовой прибыли от других видов дохода, а также приведем формулу для расчета прибыли.

Валовая прибыль — это …

Валовая прибыль представляет собой одну из разновидностей дохода, показатель, характеризующий разницу между выручкой от реализации товаров и услуг и себестоимостью этой продукции. При этом, стоит отметить, что в учет берется только величина финансовых потоков по основному виду деятельности.

Вообще все уровни доходов на предприятии условно можно представить следующим образом:

- Валовый доход от всех видов деятельности;

- Выручка от коммерческой деятельности;

- Валовая прибыль от продаж;

- Прибыль до налогообложения;

- Чистая прибыль.

В следующих разделах мы подробно поясним, что означает каждый из названных видов дохода. Но все же отметим, что разобраться во всех уровнях доходности проекта и сделать на основе цифр по этим показателям какие-то выводы не так-то просто. Более того, когда разрабатывается бизнес-план необходимо анализировать и просчитывать эти показатели еще не имея никакой базы для сравнения. Поэтому, при составлении бизнес-плана самостоятельно для облегчения процесса советуем вам скачать готовый образец такого документа для схожего с вашим предприятия и ориентироваться при разработке на него.

Формула для расчета валовой прибыли

Формула для расчета валовой прибыли является довольно простой и выглядит следующим образом:

Валовая прибыль = Выручка — Себестоимость.

Но для того, чтобы лучше понять сущность каждого из представленных показателей давайте поэтапно разберем формирование каждого предшествующего этой формуле показателя. Начнем с цены.

Цена = Себестоимость (Затраты) + Торговая наценка.

Торговая наценка в этой формуле является источником формирования прибыли. Прибыль же формируется путем перемножения торговой наценки на количество проданной продукции.

Выручка же формируется в ходе умножения цены на количество проданной продукции. Исходя из этого можно модифицировать форму прибыли следующим образом:

Прибыль = Выручка — Сумма себестоимости = (Цена — Себестоимость) х Количество проданных товаров.

Более подробно узнать о выручке: формуле расчета, отличии от прибыли можно узнать из соответствующей статьи.

Для чего нужен коэффициент валовой прибыли

При этом формула прибыли может также варьироваться в зависимости от наличия данных для расчета. В самом простом случае, прибыль — это разность между выручкой и себестоимостью. Но, если вспомнить, что себестоимость включает в себя только затраты, связанные с производством (сырье и материалы, водоснабжение и электроэнергия в производственных целях, заработная плата производственного персонала), то можно заметить, что формула выглядит слегка нереалистичной. В большинстве случаев реализация продукции сопровождается также необходимостью несения коммерческих и управленческих расходов, затрат на рекламу и продвижение, аренду помещений и других видов издержек, которые также вычитаются из стоимости реализованной продукции при определении величины прибыли.

Но несмотря на вышепредставленные замечания по поводу неточности такого показателя, как валовая прибыль, она имеет важное значение. Именно валовая прибыль показывает тот минимальный уровень дохода, который мы можем получить в ходе реализации товаров или услуг.

Коммерческие, управленческие и другие виды накладных расходов можно отнести к постоянным издержкам, а значит, что в ходе увеличения объемов производства их величина на единицу продукции будет минимизироваться. Связано это с влиянием эффекта масштаба. Таким образом, на определенном этапе можно абстрагироваться от учета этих сопутствующих реализации затрат. Но главное, чтобы валовая прибыль покрывала сумму себестоимости продукции.

Разница между валовым доходом и валовой прибылью

Взаимосвязь между прибылью и доходом является на первый взгляд неочевидной, но на самом деле имеет решающее значение. Еще раз отметим, что размер прибыли еще не говорит о том, что величина дохода будет аналогичной. Прибыль скорее является одним из видов, составляющих дохода.

Давайте разберем это на примере.

Вы произвели 100 единиц продукции, а затем продали их по цене 50 рублей за штуку. Тогда выручка составила 5 000 рублей. Далее, себестоимость единицы продукции составила 15 рублей за единицу. А на весь объем реализации величина себестоимости — это 15 х 100 = 1500 рублей.

Для того чтобы узнать валовую прибыль, из выручки вычитаем вышеперечисленные направления затрат и получаем, что прибыль составила:

Прибыль = Выручка — Себестоимость = 5000 — 1500 = 3500 рублей.

Но, опять же, полученная прибыль 3500 рублей еще не означает того, что доходность предприятия составила 3500 рублей. К примеру, у предпринимателя также были временно свободные денежные средства и он решил инвестировать их в другой проект на условиях получения процента с прибыли от этого проекта. В ходе инвестирования он получил процентных доход в размере 1000 рублей.

Тогда общий доход предприятия от коммерческой и инвестиционной деятельности составил 4500 рублей (прибыль + процентный доход). Таким образом, доход является взаимосвязанным с прибылью понятием, точнее включает в свой состав прибыль. Хотя во многих случаях эти величины бывают идентичны.

Также размер валовой прибыли — это не аналогичная понятию “чистая прибыль” величина. Связано это с тем, что в формуле валовой прибыли вычитается только себестоимость. В то время как в ходе коммерческой деятельности возникают и другие виды затрат. Например, реализация продукции почти всегда сопровождается коммерческими и управленческими затратами. Эту особенность и различие между прибылью и валовой прибылью мы постараемся пояснить в следующем разделе.

Чем отличается прибыль от валовой прибыли

Из предыдущего раздела можно было заметить, что валовая прибыль — это довольно общий показатель. Конечно, валовая прибыль в большей степени чем, например, выручка показывает действительный финансовый результат. Но следует учитывать, что помимо себестоимости в ходе реализации продукции возникает еще множество сопутствующих расходов.

Поэтому понятие “Прибыль” подразумевает под собой вычитание из выручки помимо себестоимости еще коммерческих и управленческих расходов. Тогда мы получим величину, которую в бухгалтерском учете называют “прибылью до налогообложения”.

Когда вычтем из “прибыли до налогообложения” размер уплачиваемого налога на прибыль организаций (20 процентов от налоговой базы — прибыли), то получим то, что принято называть “Чистой прибылью”. Именно размер этого параметра является доходом предпринимателя, который он может использовать в различных целях — на собственный нужны, на выплату дивидендов акционерам, на реинвестирование для расширения производства.

Что значит валовая прибыль, когда мы говорим о бизнес-плане

Расчет валовой прибыли, ее анализ и планирование имеют решающее значение для функционирования предприятия. Связано это с влиянием следующих факторов:

- Валовая прибыль — это основа для определения результативности и эффективности работы предприятия;

- Размер валовой прибыли и объемов реализуемой продукции при планировании проекта определяют целесообразность запуска того или иного предприятия;

- От “достаточности” валовой прибыли зависит заинтересованность бизнесмена в ведении предпринимательской деятельности;

- Своевременное поступление прибыли определяет финансовую устойчивость компании, состояние ее оборотных средств, размеры прибыли и своевременность расчета по обязательствам с инвесторами;

- Если выручка является основой для безубыточности предприятия (поскольку именно получение выручки позволяет покрывает затраты фирмы на производство и реализацию продукции), то прибыль является свидетельством успешности деятельности предприятия, и чем выше ее размер, тем эффективнее работает фирма.

Открывая новый проект, вам требуется документ, который поможет вам в этом. Типовой бизнес-план открытия солярия может стать интересной идеей для нового бизнеса.

Итоговые выводы

Таким образом, приведенный анализ показал, что даже такое понятное на первые взгляд явление, как прибыль является не таким простым и требует тщательного анализа. Особенно важно спланировать всех уровни доходности еще на этапе задумки какого-либо проекта или предприятия. Но часто бывает, что в ходе составления бизнес-плана у многих предпринимателей возникает ряд вопросов, связанных с планированием доходов проекта и встраиванием этого раздела в общее содержание документа. Поэтому советуем ориентироваться на уже готовый образец бизнес-плана для схожего с вашим предприятия. Или можно обратиться к профессионалам, которые смогут составить полноценный бизнес-план вашего проекта с учетом всех его особенностей.

Определить, насколько успешна деятельность предприятия, можно по нескольким параметрам. Один из определяющих показателей эффективности любого вида бизнеса – валовая выручка. Чем она отличается от прибыли, как ее рассчитать и отразить в отчетности – расскажем в статье.

Валовая выручка: суть и методы расчета

Валовая выручка (ВВ) — общая сумма денежных средств, полученных компанией от реализации товаров или услуг. При этом в расчет принимаются не только суммы, которые оприходованы в виде наличных в кассу или перечислены на р/с в банке. Учитываются любые материальные ценности, которые получены предприятием, дебиторская задолженность и те средства за проданную продукцию, которые поступают частями, на условии отсрочки платежа.

В термине «валовая выручка», по сути, заключена основная информация о том, насколько эффективно функционирует бизнес. Если этот показатель стабильно растет из года в год, это говорит об увеличении продаж, реализации услуг. Напротив, снижение цифр означает, что для компании наступили не лучшие времена и велика вероятность уйти в убыток. Чтобы вовремя отслеживать изменения в бизнесе и правильно реагировать на них, поручите расчет валовой выручки специалистам сервиса Главбух Ассистент. У вас на руках всегда будут актуальные цифры, отображающие состояние бизнеса, а рутинные расчеты перестанут отнимать свободное время.

Рассчитывается валовая выручка с применением двух основных формул:

- При кассовом методе:

ВВ = Ц * К

Где:

- В – валовая выручка;

- Ц – цена единицы реализуемой продукции или услуг;

- К- количество единиц проданных товаров или услуг.

- При методе исчисления:

ВВ = Ост. п. (н) + ГП – Ост. п. (к),

где:

- Ост. п. (н) – остаток продукции на начало отчетного периода;

- Ост. п. (к) – остаток продукции на конец расчетного периода;

- ГП – объемы поступившей готовой продукции.

Пример: компания за отчетный период продала 720 кг мяса по цене 520 руб. за 1 кг. Таким образом, валовая выручка составила:

720 Х 520 = 374 400 руб.

На практике такая простая формула используется лишь для расчета выручки по одному виду продукции. Поскольку большинство предприятий осуществляет продажу различных категорий товаров и услуг, окончательная цифра будет получена путем сложения отдельных показателей выручки. Тогда формула будет выглядеть так:

ВВ = Ц1 * К1 + Ц2 * К2 + Ц3 * К3 + … + Цn * Кn

Где:

- ВВ — суммарный объем валовой выручки;

- Цn – стоимость последнего по счету товара;

- Кn – количество последнего по счету товара.

Показатель валовой выручки позволяет оценить спрос на отдельные виды продукции и необходимость в повышении цен, определить, есть ли потребность в увеличении объемов производства или в сокращении себестоимости товаров.

Читайте также Выручка: формула и примеры применения.

Необходимая валовая выручка

Показатели ВВ применяются для расчета необходимой валовой выручки (НВВ) при установлении тарифов. Эти цифры используют регулируемые компании, осуществляющие подачу тепловой или электрической энергии потребителям. Необходимая валовая выручка — это расчетный объем валовой выручки, который покроет экономически обоснованные затраты на ведение хозяйственной деятельности организации и позволит достичь требуемых показателей эффективности. Нормативы НВВ регулируются Приказом ФСТ РФ № 228-Э от 30 марта 2012 г.

Расчет НВВ на регулируемый период осуществляется на основании таких параметров:

- стартовые операционные затраты;

- размеры чистого (оборотного) капитала;

- объемы инвестиций;

- нормативы технологических расходов ресурсов;

- индекс эффективности затрат;

- показатели надежности реализуемых услуг.

Валовая прибыль: в чем суть и отличия от выручки

Валовая прибыль – один из промежуточных показателей прибыли, который отражается в Отчете о финансовых результатах и представляет собой разницу между полученной от реализации товаров (услуг) выручкой и себестоимостью сбытой продукции. Тем самым показывает уровень прироста капитала и демонстрирует эффективность продаж: как общих, так и в разбивке по видам деятельности. Валовая прибыль, в отличие от операционной, рассчитывается до уплаты налогов, процентов по кредитам и других расходов.

Определение этого параметра необходимо для осуществления анализа рентабельности компании. Расчет выполняется по формуле:

ВП = В – СС,

Где:

- ВП –валовая прибыль;

- В – выручка;

- СС – себестоимость реализованной продукции.

Торговые компании могут использовать для определения ВП другую формулу:

ВП = В – Цзак, где:

- ВП – валовая прибыль;

- В – выручка;

- Цзак – закупочная цена.

С помощью формулы рассчитывается показатель по отдельным видам товаров (услуг). Для вычисления общего показателя необходимо суммировать эти цифры.

ВП = (В1 – СС1) + (В2 – СС2) + (В3 – СС3) + … + (Вn – ССn)

Пример: компания по производству мебели реализовала в течение отчетного периода:

- 12 кухонных гарнитуров по цене 26500 руб, себестоимость – 17800 руб.

- 4 комплекта спален по цене 48200 руб., себестоимость – 31400 руб.

- 31 компьютерный стол по цене 5900 руб., себестоимость – 3300 руб.

- 16 шкафов-купе по цене 26200 руб. при себестоимости 18800 руб.

Для расчета валовой прибыли определим сначала показатели в отдельных категориях товаров:

- (26500 Х 12) – (17800 Х 12) = 104 400

- (48200 Х 4) – (31400 Х 4) = 67 200

- (5900 Х 31) – (3300 х 31) = 80 600

- (26200 Х 16) – (18800 х 16) = 124 800

Сложив эти значения, получим:

104 400 + 67 200 + 80 600 + 124 800 = 377 000 руб.

Таким образом, валовая прибыль предприятия за отчетный период составила 377 000 руб. Причем наибольший параметр по видам производства получен от реализации шкафов-купе, несмотря на не самые высокие продажи.

Читайте также В чем разница между доходом, прибылью и выручкой.

Выручка и валовая прибыль – разница

Даже опытные предприниматели порой путают такие понятия, как валовая выручка и валовая прибыль. Общее между ними то, что оба они демонстрируют объем материальных поступлений. Но при этом есть и принципиальные различия:

- Выручка отражает объемы реализационных доходов, а прибыль – общий финансовый результат деятельности компании;

- При определении валовой выручки, в отличие от валовой прибыли, не принимаются в расчет затраты;

- Большие объемы выручки не обязательно говорят о высокой эффективности бизнеса, в то время как прибыль прямо указывает именно на его доходность;

- Показатель выручки всегда больше или равен нулю, прибыль может иметь отрицательное значение;

- Показатель валовой прибыли всегда меньше показателя выручки.

Если в отчетном периоде организация не осуществляла никаких затрат, показатель валовой прибыли и валовой выручки будут равны.

Еще больше полезной информации найдете в статье В чем разница между прибылью и выручкой.

Валовая выручка: способы отражения в отчетности

Отражение показателей валовой выручки в документах бухгалтерской отчетности ведется как по видам деятельности, так и в целом по организации. Учет выручки по кредиту сч. 90 «Продажи» и дебету сч. 62 «Расчеты с покупателями и заказчиками». Одновременно с этим по дебету сч. 90 отражается себестоимость продукции (услуг).

Согласно п. 6 ПБУ 9/99, выручка принимается к учету в денежном выражении с учетом дебиторской задолженности. Основанием для признания поступивших денежных средств выручкой считаются подтверждающие документы, например накладная, акт выполненных работ, иные первичные документы.

Отражение выручки в бухгалтерских документах происходит в момент ее признания – в день отгрузки товара либо на дату подписания накладной. Если покупатель рассчитывается с поставщиком не сразу, выручка в бухучете компании-поставщика отражается в виде денежных поступлений и дебиторской задолженности, которую эти поступления не покрывают. Правильно отразить валовую выручку в документах вам помогут специалисты сервиса Главбух Ассистент. Они также возьмут на себя все рутинные и бумажные дела компании, помогут решить вопросы с налоговой и проконтролируют кадровый документооборот.

Компания «Леда-Шоп» отгрузила компании «Инфосимс» товара на сумму 300 000 руб. Получена предоплата в размере 80 000 руб. Выручка определяется в размере 300 000 руб. на дату отгрузки товара. При этом в бухгалтерском учете компании «Леда-Шоп» будет числиться дебиторская задолженность за компанией «Инфосимс» в объеме 220 000 руб. – до момента ее погашения.

Дт

Кт

62

90-1

Отгружена продукция покупателю (оказаны услуги, выполнены работы)

90-2

43

Продукция списана по фактической себестоимости

Для новостей малого бизнеса мы запустили специальный канал в Telegram и группы во Вконтакте, Фейсбуке и Одноклассниках. Присоединяйтесь! Даже Твиттер есть.

4 500 рублей на рекламу в Яндекс.Директ каждому читателю. Получить ↓

Сумма выручки может ввести предпринимателя в заблуждение. Она не помогает понять, как идут дела в бизнесе. Чтобы узнать доход, предприниматель рассчитывает валовую, чистую прибыль и маржу.

Рассказываем, на что влияют эти показатели и как с ними работать.

Поставщик

Приемка

Учет

Ценники

Этикетки

Прибыль

Зачем следить за бизнес-показателями

Когда предприниматель начинает новое дело, ему сложно оценить работоспособность бизнеса. При одинаковой выручке бизнес может развиваться и идти к банкротству. Бизнес-показатели помогут узнать реальное положение дел и принять правильное решение. Вот какие выводы можно сделать на основе цифр.

Рассчитать, когда бизнес выйдет на окупаемость. Предприниматель арендовал помещение для магазина обуви и закупил товар на 500 000 ₽. Выручка в первый месяц составила 115 000 ₽. Чтобы определить, за сколько месяцев вложение окупится, нужно рассчитать чистую прибыль.

Узнать, какие расходы оптимизировать. Владелец магазина обуви посчитал расходы и увидел, что больше всего денег уходит на аренду. Для оптимизации расходов стоит договориться с владельцем помещения о скидке.

Определить точки роста. Предприниматель вычислил маржу основного товара — обуви — и дополнительных, таких как стельки, носки, крем для ухода. Обычно у дополнительных товаров маржа выше, поэтому их стоит чаще предлагать.

Что такое валовая прибыль

Когда деньги клиентов поступают в кассу магазина, их сумма складывается в выручку — за день, месяц или год. По одной выручке невозможно определить, сколько заработал бизнес.

Большая выручка — как разгон машины до 100 км/ч за три секунды. Если машина при этом тратит 30 литров бензина на 100 км, то это сомнительная ценность. Так и с бизнесом: чтобы предварительно оценить доход, вычисляют валовую прибыль и делают по ней выводы.

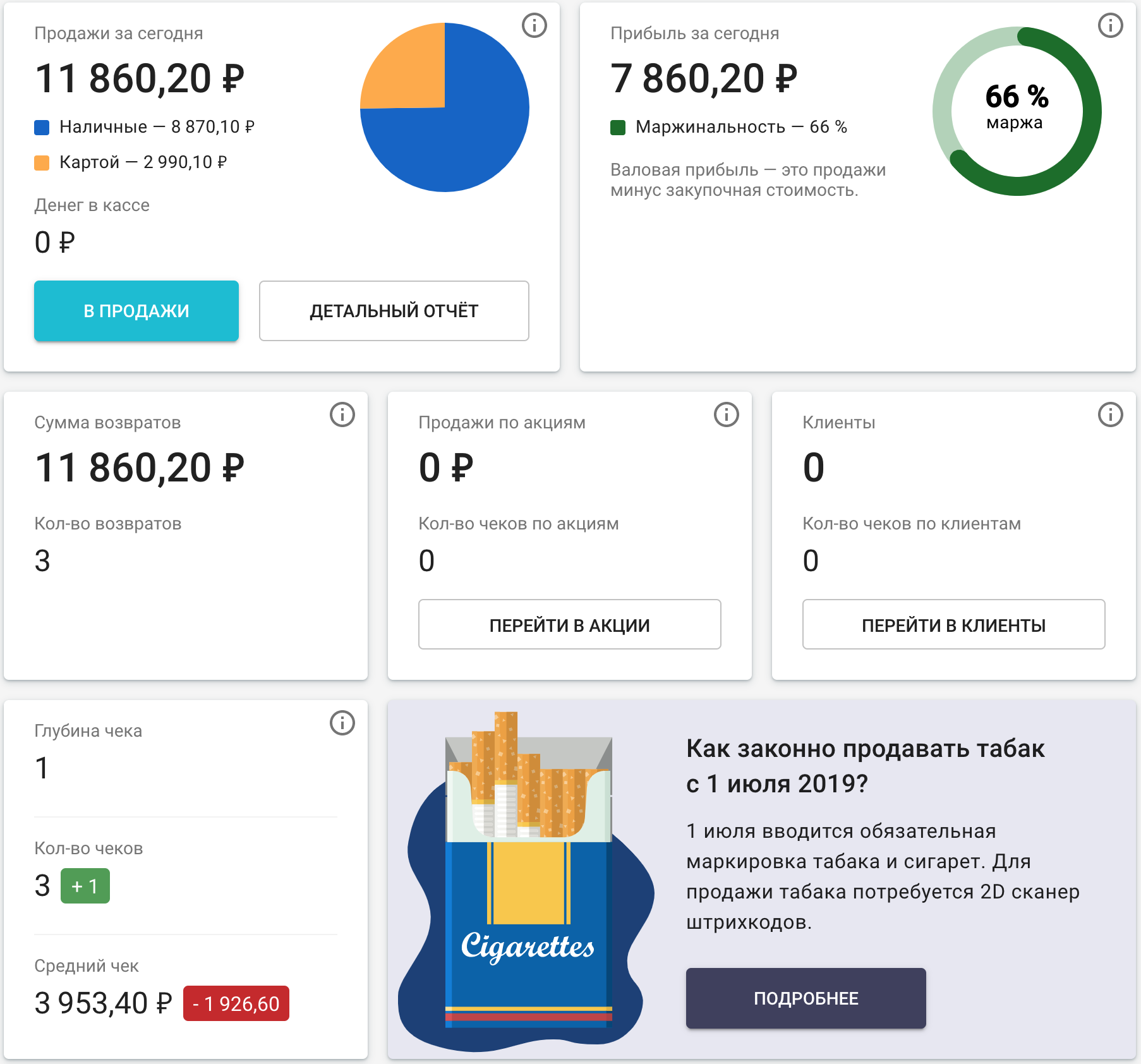

Валовая прибыль — это разница между выручкой и закупочной ценой товара. Сумма валовой прибыли учитывает налоги, но не исключает операционные расходы — зарплаты сотрудникам и аренду помещения.

Сервис Кабинет Дримкас автоматически считает прибыль с продаж на онлайн-кассе

Сервис Кабинет Дримкас автоматически считает прибыль с продаж на онлайн-кассе

Чем различается валовая и чистая прибыль

Чистая прибыль — та часть дохода, которая остается в распоряжении предпринимателя, когда он заплатил операционные расходы и обязательные платежи в бюджет. В отличие от валовой, из чистой прибыли вычитают расходы на зарплаты и аренду помещения.

Чистая прибыль показывает, какой доход приносит бизнес. Если компания фиксирует чистую прибыль, а не убыток — значит дела идут хорошо.

На основе чистой прибыли можно понять, когда бизнес выйдет на самоокупаемость. Например, предприниматель вложил в открытие магазина 500 000 ₽, валовая прибыль за первый месяц составила 115 000 ₽, а чистая — 35 000 ₽. Это значит, что бизнес в идеальных условиях может окупиться за 15 месяцев.

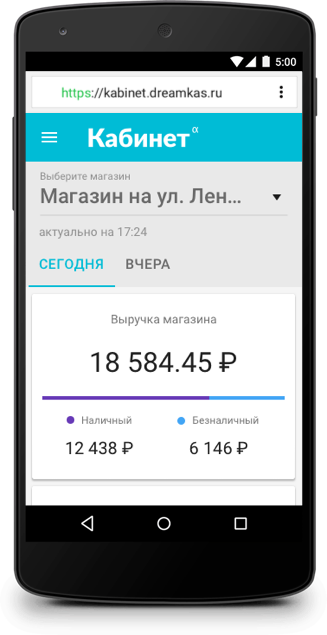

Валовая прибыль и другие показатели — на смартфоне

Следите за объемами продаж, валовой прибылью и маржой бизнеса — прямо с телефона, планшета или компьютера. Оперативно принимайте решения о закупках, выплатах и изменении цен.

Подключите Кабинет Дримкас к онлайн-кассе и будете в курсе, сколько денег приносит бизнес.

Формула валовой прибыли

Валовая прибыль вычисляется по формуле:

Валовая прибыль = Выручка — Себестоимость товара — Налоги

Предпринимателю полезно считать не валовую прибыль предприятия, а по отдельному направлению. Например, в магазине обуви можно сравнить прибыль у двух кассиров, которые работают посменно. При схожей выручке у одного валовая прибыль может быть ниже, чем у другого:

| Елена | Андрей | |

| Выручка | 58 700 ₽ | 56 300 ₽ |

| Себестоимость товаров | 31 600 ₽ | 24 300 ₽ |

| Валовая прибыль | 27 100 ₽ | 32 000 ₽ |

При сравнении валовой прибыли видно, какой кассир приносит больше.

Если у магазина есть мотивационная программа для продавцов, лучше считать их процент от валовой прибыли, а не от выручки. Так кассиры будут заинтересованы приносить больше денег в компанию — у предпринимателя вырастут доходы.

Расчет маржи от прибыли

Маржа показывает, какую прибыль получает бизнес при продаже. Она рассчитывается от цены товара, которую платит покупатель. Чтобы увидеть среднюю маржу, валовую прибыль делят на показатель выручки. Маржу считают в процентах:

Маржа = Валовая прибыль / Выручка * 100%

Зная маржу предприятия, предприниматель может оценить эффективность продаж и найти точки роста бизнеса. С помощью маржи магазину еще проще сравнить работу двух кассиров:

| Елена | Андрей | |

| Выручка | 58 700 ₽ | 56 300 ₽ |

| Себестоимость товаров | 31 600 ₽ | 24 300 ₽ |

| Валовая прибыль | 27 100 ₽ | 32 000 ₽ |

| Маржа | 46% | 57% |

Бизнесу важно добиваться роста маржи по отдельным направлениям, чтобы увеличить общую рентабельность. Чем выше общая маржа, тем более устойчива компания на рынке.

Что надо знать о показателях эффективности продаж

- Чтобы узнать, сколько приносит бизнес, предприниматель рассчитывают валовую, чистую прибыль и маржу.

- Валовая прибыль показывает, как работают сотрудники и развиваются отдельные направления бизнеса.

- Чистая прибыль помогает выяснить, когда бизнес выйдет на самоокупаемость.

- Маржа по разным направлениям дает предпринимателю возможность определить точки роста. Чем выше маржа, тем устойчивее бизнес.

- Рассчитать эти показатели можно по формулам либо воспользоваться онлайн-сервисом.

Показатели эффективности бизнеса в режиме реального времени

Отчет по валовой прибыли, история закупочных цен, приемка и учет остатков уже доступны пользователям тарифа «Приемка товаров» в Кабинете Дримкас.

Начните считать валовую прибыль уже сейчас — следите за реальными показателями продаж и развивайте бизнес с нами.

p.tolstonosov@dreamkas.ru

Генеральный директор компании «Дримкас». Разрабатывает кассовые решения больше 5 лет. Участвует в процессе на всех этапах: от создания прототипа до продажи устройства.