Стратегия бизнес плана его разделы и показатели

Бизнес-план — это комплексный документ, содержащий все основные аспекты планирования деятельности предприятия и разрабатываемый как для обоснования конкретных инвестиционных проектов, так и для управления текущей и стратегической финансовой деятельностью. Бизнес-план может и должен быть разработан и для предприятий, выпускающих продукцию, и для тех, кто специализируется на оказании услуг, торговой деятельности и т.д. От этого будет зависеть как его структура, так и прогноз основных параметров деятельности.

В рамках бизнес-плана определяются цели, пути и средства их достижения. В итоге разработанный документ будут читать потенциальные кредиторы, инвесторы, что позволит обеспечить приток финансовых средств на предприятие. Именно это обстоятельство следует учитывать при разработке финансового раздела бизнес-плана.

Бизнес-план — объемный документ, разносторонне отражающий стратегию развития предприятия, его разделы взаимосвязаны и являются базовыми для финансовых проектировок.

В зарубежной и отечественной литературе можно встретить различные варианты структуры бизнес-плана, а также названия его разделов. В значительной степени это зависит оттого, к какой сфере деятельности относится конкретное предприятие.

Мы будем рассматривать структуру и предлагаемые названия разделов бизнес-плана на примере предприятия, которое производит и реализует пищевые продукты. Данный пример связан с разработкой бизнес-плана в связи с желанием предприятия выпускать новый вид продукции.

Раздел I. Резюме

Фактически резюме является предельно сокращенной версией бизнес-плана (3-4 страницы текста). Этот раздел находится вначале, хотя его написание осуществляется в конце всей работы. Цель резюме — изложение основных положений разработанного бизнес-плана, чтобы в сжатом виде дать представление о содержании этого документа.

В начале резюме формулируются цели и стратегии, с помощью которых они будут достижимы. Далее дается характеристика выпускаемой продукции, в том числе планируемой к выпуску; ее особенности по сравнению с представленной на рынке, основные финансовые показатели в перспективе, потребность в финансировании и направления использования полученных средств.

Последняя страница резюме должна содержать финансовые результаты, ожидаемые от проекта (финансовое резюме). Здесь приводятся сведения о прогнозных объемах продаж на ближайшие годы, затратах на производство, валовой прибыли, уровне прибыльности (рентабельности) вложений, указание о возможном периоде возврата капвложений или предоставленных в кредит средствах.

Раздел II. Общее описание предприятия

В этом разделе дается полное и сокращенное наименование предприятия, дата регистрации, описание основных видов деятельности предприятия (код ОКОНХ), его организационно-правовая форма, форма собственности (код СКФС), доля государства (субъекта Федерации) в капитале, подчиненность предприятия — вышестоящий орган.

Излагаются намерения по производству и сбыту продукции, указываются географические пределы развития бизнеса, сведения о том, какой стадии развития достигло предприятие, имеет ли полностью разработанный ассортимент продукции и т.д.

Важным представляется четкое формулирование цели бизнеса (выход на определенный объем продаж или в определенные географические районы, выпуск нового вида продукции и т.д.). Главное, чтобы цели были четкими и однозначными, выглядели реалистично и были достижимы. Именно поэтому при их формулировании стоит придерживаться правила SMART, предусматривающего, что они должны также быть:

- конкретными (Specific). Например, ежегодно увеличивать объем продаж на 10%;

- поддающимися измерению (Measurable). В качестве цели необходимо использовать такие показатели, как объем продаж, объем чистой прибыли, рыночная доля и др.;

- достижимыми (Achievable) при наличии имеющихся ресурсов и вариантов их пополнения, предлагаемых в бизнес-плане;

- реалистичными (Realistic), основанными на достигнутом уровне развития;

- привязанными ко времени (Timed), что означает четкое формулирование сроков достижения поставленной цели.

Указываются также сведения о том, какой стадии развития достигло предприятие.

Раздел III. Товары и услуги

Основной целью данного раздела является профессиональная характеристика привлекательных черт продукции и услуг, выпускаемых или оказываемых данным предприятием.

Здесь дается описание физических характеристик продукции, направлений ее возможного использования и привлекательности для потребителя ее свойств. Это позволяет подчеркнуть уникальность продукта или услуги, выделить его из числа одноименной продукции конкурентов.

Кредитор или инвестор, читающий бизнес-план, из этого раздела должен сделать для себя вывод о преимуществе потребительных свойств продукции именно данного предприятия, понять, чем они отличаются от аналогов других производителей. Далее в маркетинг- плане эти товары и услуги рассматриваются с позиций перспектив продаж, выработки соответствующей стратегии маркетинга.

Раздел IV. Маркетинг-план

Это один из важнейших разделов бизнес-плана, так как многие кредиторы и инвесторы считают, что успех нового предприятия или выпуска новой продукции и услуг можно прогнозировать, лишь принимая во внимание факторы, определяющие спрос на товар или услугу.

В результате разработки маркетинг-плана мы должны получить важнейший показатель для дальнейших финансовых проектировок — объем продаж производимой продукции по всему ассортименту и в целом по предприятию.

В данном разделе должны быть рассмотрены важные аспекты программы маркетинга. В первую очередь необходимо исследование рынков, на которые «нацелен» бизнес, выявление отличительных характеристик и размеров основных рынков и сегментов рынков. Важнейшей составляющей является также оценка степени существующей конкуренции и се воздействие на предприятие. Рассматривая предприятия-конкуренты, следует определить ту долю поставок каждым из них, которую они составляют на том или ином сегменте рынка, определить на этой основе ту долю рынка, которая будет принадлежать данному предприятию (объем реализации продукции в физическом выражении).

Далее должна быть представлена стратегия маркетинга, проводимая предприятием. В первую очередь следует показать, как предприятие намерено добиваться достижения намечаемых объемов продаж (создание службы сбыта для прямого маркетинга или использование дилерской сети, дистрибьюторов, посредников; численность, квалификация сотрудников). В обеспечении сбыта продукции большая роль отводится рекламе. При этом важно определить, какие инструменты будут использованы для этой цели (пресса, рассылка по почте и т.д.).

Определение основного параметра для дальнейших финансовых проектировок — объема продаж по всему ассортименту выпускаемой продукции — основано на расчетах прогнозных значений объемов реализации (в физическом измерении) и цен на соответствующую продукцию.

Наряду с объемом реализации в физическом измерении основополагающим является правильное обоснование в маркетинг- плане прогнозных значений уровня цен на основе изучения конкурентных материалов. Именно поэтому имеет смысл привести общую структуру цен и обосновать ее, рассмотреть изменение цен во времени в зависимости от объемов реализации.

В разработке маркетинг-плана наиболее сложным является определение перспектив сбыта продукции, а также прогноза цен. Разработка различных возможных сценариев на прогнозируемый период определит и различный уровень показателей объемов продаж (в стоимостном выражении), а значит и изменения всех финансовых параметров деятельности предприятия, которые учтены в проектировке финансового раздела бизнес-плана. Следует разрабатывать как консервативный вариант (т.е. наиболее вероятный), так и оптимистический.

Если предприятие собирается выпускать несколько наименований продукции, прогнозы объемов реализации, цен и объемов продаж должны быть выполнены по каждому продукту, а затем объем продаж суммируется для определения общего итога.

Раздел V. Производственный план

Важнейшим показателем для финансовых проектировок является себестоимость производимой продукции. Именно поэтому производственная составляющая в стоимостном выражении должна быть разработана в данном разделе наиболее подробно, учитывая, что в нем всесторонне представлен процесс производства и все его составляющие.

Собственно производство отражено описанием технологических процессов, производственных мощностей, особенностей задействованного оборудования, сырья, материалов.

Серьезное внимание отводится определению поставщиков сырья и материалов, цен на них.

Рассмотрение потребностей в трудовых ресурсах имеет важнейшее значение для полного понимания производственной стороны бизнеса. Как правило, указываются общие, а также специальные требования к уровню квалификации персонала.

В этом разделе описывается также уровень сервиса, который будет обеспечен после того, как потребитель приобретет товар или услугу. Сервис рассматривается как один из главных источников доходов предприятия в послепродажный период, поэтому условия его предоставления являются достаточно важными для пополнения источников средств.

Главным параметром, связывающим данный раздел с финансовым разделом бизнес-плана, является объем средств, которые понадобятся для осуществления разрабатываемых перспектив. Вот почему предельно важен достоверный прогноз цен на сырье, материалы, оборудование, трудовые ресурсы, возможные изменения в технологических процессах и др. Здесь важно правильно определить объемы производства по годам, так как от их уровня также будут зависеть затраты предприятия. От правильного прогноза объемов затрат (издержек производства) будет зависеть достоверность всех дальнейших финансовых проектировок.

Результаты разработки производственного плана по каждому из пяти лет прогнозного периода сведены к следующим основным проектировкам и представлены в табличной форме:

- прогнозируемый объем выпуска продукции (в физическом измерении);

- определение потребности в основных фондах (в стоимостном выражении);

- определение потребности в ресурсах (сырье, материалы, комплектующие изделия, топливо, энергия). Эти показатели должны быть разработаны в физическом измерении и в стоимостном выражении;

- расчет потребности в кадрах и затрат на оплату груда;

- смета расходов и калькуляция себестоимости продукции.

Данные проектировки, итогом которых является расчет объемов затрат предприятия по каждому году прогнозного периода, являются основополагающими для дальнейшего определения потребностей в финансовых средствах. Реалистичность этих проектировок очень важна для потенциального инвестора или кредитора, так как правильное определение потребностей в финансовых ресурсах, а значит и их источников (в рамках финансового раздела бизнес-плана) позволит предприятию успешно реализовать поставленные цели.

Другим важнейшим параметром, получаемым в процессе разработки производственного плана, является себестоимость планируемой к выпуску продукции по всему ассортименту. Этот показатель используется для расчета уровня рентабельности продукции при финансовых проектировках.

Раздел VI. Организация управления

В данном разделе должна быть проведена оценка имеющихся кадров (численный состав), а также определена потребность в привлечении специалистов.

Далее целесообразно дать организационную структуру, показывающую связи и разделение ответственности между звеньями управления. Часто в данный раздел включаются разъяснения по поводу подбора необходимых кадров, их специальная подготовка, подходы к определению уровня оплаты труда. Могут быть приведены структура заработной платы, система стимулирования работников.

Данный раздел связан с финансовыми проектировками бизнес-плана, так как оценка затрат на управленческий персонал учитывается при определении себестоимости продукции.

Раздел VII. Капитал и организационно-правовая форма предприятия

В этом разделе дастся обоснование выбора организационно-правовой формы предприятия (акционерное общество, товарищество, общество с ограниченной ответственностью и т.д.). Здесь также необходимо указать, какие финансовые ресурсы потребуются для того, чтобы предприятие успешно развивалось в прогнозируемый период. Дав общие объемы потребностей в финансовых ресурсах, следует назвать источники средств, имеющиеся в данный момент и планируемые на перспективу (собственные средства, ссуды, кредиты и т.д.), а также дать направления использования финансовых средств.

Одной из сложнейших задач является определение возможных источников привлекаемых средств исходя из знания ситуации на финансовых рынках, конкретного опыта общения предприятия с кредитными организациями, инвесторами и др.

Раздел VIII. Финансовый план

Данный раздел является ключевым в бизнес-плане. В нем рассматриваются вопросы финансового обеспечения деятельности предприятия и наиболее эффективного использования имеющихся средств на основе текущей финансовой информации и прогноза объемов реализации товаров и услуг на рынках в последующие периоды. Именно этот раздел бизнес-плана дает ответы главным рецензентам относительно целесообразности сотрудничества в этом предприятии: инвесторы узнают об уровне прибыли, на который они могут рассчитывать, кредиторы — о способности возможного заемщика обслуживать долг в определенных объемах.

Прогнозные проектировки являются наиболее уязвимыми с точки зрения степени неопределенности. Более того, они связаны с различными вариантами уровня сбыта продукции (услуг), разработанными в маркетинг-плане, а также уровнем себестоимости выпускаемой продукции. Именно поэтому финансовые проектировки должны быть многовариантны. Очень важно полное соответствие сведений данного раздела с расчетами, представленными в остальной части бизнес-плана.

Для корабля, у которого нет курса,

ни один ветер не будет попутным.

Древнеримский философ

и государственный деятель Сенека

С чего начать разработку стратегического плана?

Какие разделы обязательно должны присутствовать в стратегическом плане?

Какими методами проверить корректность стратегического плана развития?

Как проанализировать внешний и внутренний контекст организации?

Как сформулировать миссию и разработать стратегии развития организации?

Как разработать бизнес-план развития организации?

Как обеспечить выполнение стратегического плана развития?

Как обеспечить взаимосвязь между стратегиями, бизнес-планами развития и бюджетами организации?

Компания, не имеющая стратегических целей развития и конкретных планов по их достижению, обречена следовать за текущими событиями с весьма туманными перспективами на будущее. Но разработка корректного стратегического плана развития требует от менеджмента высоких компетенций и навыков, поскольку он предполагает не столько расчет показателей хозяйственной деятельности, сколько прогноз динамики бизнеса с учетом рисков и возможностей, связанных как с внешним, так и с внутренним контекстом организации.

Нередко можно встретить мнение, что стратегическое планирование нужно большим компаниям, которые уже заявили о себе как лидеры своего сегмента рынка и с уверенностью смотрят в будущее.

Но, во-первых, любая компания имеет конкретную цель своей деятельности и хотя бы приблизительный бизнес-план. А это уже и есть элементы стратегического планирования.

Во-вторых, даже начинающие предприниматели оценивают емкость рынка, на котором они собираются работать, конкурентную среду и свои возможности по входу на этот рынок. То есть они занимаются стратегическим анализом, который также является одной из составляющих стратегического планирования.

Другими словами, большинство небольших и средних компаний по факту также используют стратегическое планирование, но, в отличие от крупных игроков на рынке, делают это несистемно и не в полном объеме.

Да и в крупных компаниях случается, что разработанные с большими затратами времени и сил стратегические планы развития так и остаются только планами. К этому может привести множество внешних и внутренних факторов, самые распространенные из них — отсутствие целостности в методике планирования и нарушения взаимосвязей между стратегиями, планами развития бизнеса и бюджетами компании.

Предлагаем методику разработки наиболее эффективного стратегического плана развития и рекомендации, которые помогут избежать возможных рисков ошибочных прогнозов, расскажем о последовательности формирования стратегического плана развития, раскроем взаимосвязь контекста, целей и ресурсов компании, которая должна найти отражение в стратегическом плане развития.

Конечно, стратегические планы развития крупных, средних и небольших компаний будут отличаться в силу разницы масштабов хозяйственной деятельности, специфики бизнеса, сложности организационной структуры и бизнес-процессов.

Но в любом случае качественно разработанный стратегический план развития формируется на основе последовательно реализуемых этапов:

Анализ внешнего и внутреннего контекста организации

На результаты деятельности любой компании оказывает влияние множество различных факторов. Без понимания степени их воздействия невозможно выработать верное стратегическое направление развития компании.

Сама компания тоже влияет на внешнее окружение (контекст) — на рынок сбыта продукции, поставщиков, покупателей, партнеров, контролирующие органы и т. д.

Обратите внимание!

Насколько успешно будет реализована стратегия компании, во многом зависит от ее возможностей организовать внутреннее окружение (контекст), включающее в себя бизнес-процессы, ресурсы организации, персонал, структуру и технологии производства, а также корпоративную культуру и принципы.

Совокупность факторов внутреннего контекста компании по большому счету определяет ее конкурентоспособность.

Поэтому прежде чем разрабатывать миссию и стратегию, необходимо провести стратегический анализ внешнего и внутреннего контекста компании, результатом которого должна быть оценка рисков и возможностей конкретного предприятия в окружающей ее рыночной среде.

3 самых распространенных метода стратегического анализа:

SWOT-анализ;

построение матриц «Вероятность/Воздействие»;

формирование реестра рисков и возможностей.

Цель SWOT-анализа (Strength — сила, Weak — слабость, Opportunity — возможности и Threat — угрозы) — определить сильные и слабые стороны компании, установить их связи с внешними возможностями и угрозами.

По итогам анализа вырабатываются стратегии компании, направленные на использование возможностей и устранение угроз для развития.

Матрицы «Вероятность/Воздействие» строятся отдельно для позиционирования возможностей внешней среды компании и для позиционирования угроз внешней среды компании.

В каждой из матриц возможности и угрозы распределяются по вероятности их наступления и силе воздействия на компанию.

Матрицы помогают контролировать внешние факторы и разрабатывать стратегии развития бизнеса.

Формирование реестра рисков и возможностей предполагает более детальный анализ по сравнению с двумя предыдущими методами. Сначала выявляются риски и возможности как внешнего, так и внутреннего контекстов компании. Далее выявленные риски и возможности оцениваются по степени вероятности их реализации и степени влияния на бизнес компании. Затем формируется матрица рисков и возможностей, в которой отражается совокупная степень влияния оцененных рисков и возможностей («Высокая», «Средняя», «Низкая»). Заключительный этап — составление реестра рисков и возможностей. В нем фиксируются все значимые для компании риски и возможности, пути их минимизации и реализации (по сути это стратегии компании), а также ответственные (владельцы) каждого из рисков и возможностей.

Вывод

При выборе стратегии развития компании следует сделать акцент на свои сильные стороны (высокое качество продукции, сервисное обслуживание покупателей, положительная деловая репутация) для использования возможностей расширения бизнеса (увеличение продаж, выпуск нового вида продукции, предоставление дополнительных услуг покупателям).

В то же время необходимо укрепить свои слабые стороны (износ фондов, недостаточная квалификация персонала, зависимость от кредитов), чтобы минимизировать риск реализации внешних угроз (рост цен на сырье, усиление конкурентной борьбы на рынке, снижение покупательского спроса).

Разработка миссии и стратегий развития организации

Чтобы понимать, в каком направлении двигаться, развиваться, компании следует прежде всего определиться со своей миссией, т. е. главной целью своего существования.

В миссии организации обязательно отражается сфера деятельности и ее конечная цель. На основе принятой миссии разрабатываются стратегии развития компании, которые обеспечат выполнение миссии.

Стратегии развития, во-первых, должны охватывать все аспекты миссии компании, а во-вторых, не должны отклоняться от ее смысла.

Соблюдение первого условия необходимо для успешной реализации миссии компании, второго — для того, чтобы не отвлекать ресурсы и усилия компании на решение задач, не служащих выполнению миссии компании.

При разработке стратегий развития компании надо тщательно проверять их взаимосвязь с утвержденной миссией.

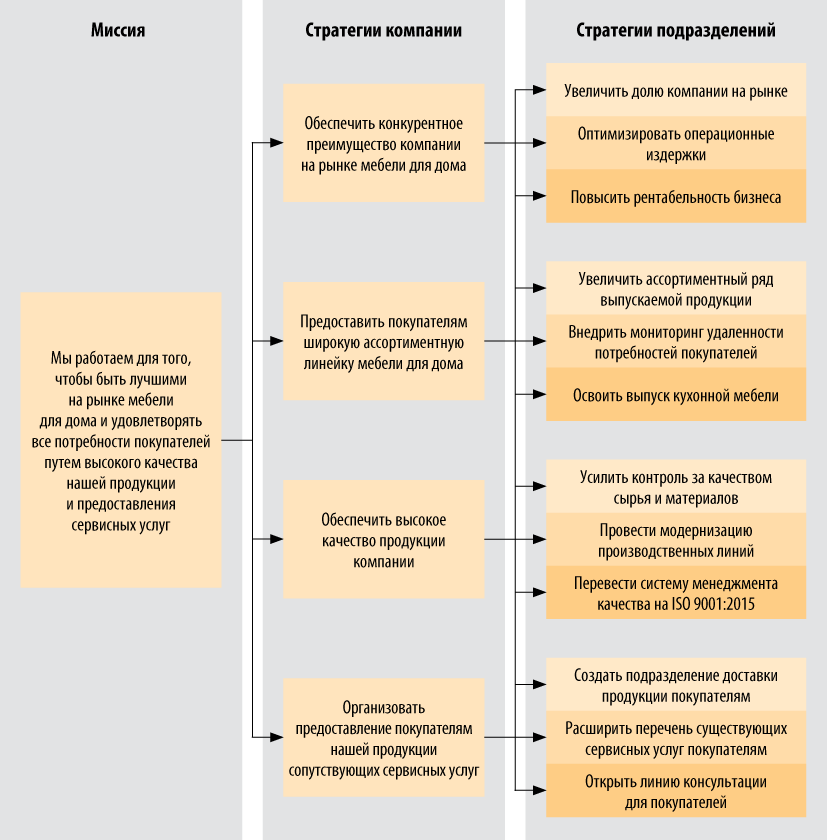

Поскольку стратегии развития в рамках компании носят глобальный характер и для их реализации необходимы усилия всех подразделений компании, необходимо транслировать их на стратегии отдельных подразделений, чтобы руководители и персонал каждого подразделения четко знали свои цели и задачи по выполнению общей стратегии компании.

Кроме того, разделение стратегии компании на стратегии подразделений гарантирует, что будут установлены корректные целевые показатели выполнения стратегии. Согласитесь, если в компании один на всех целевой показатель, который складывается в результате работы нескольких подразделений, по итогу невозможно понять, какое из них не выполнило свою часть работы и кто именно виноват в том, что не достигнут общий целевой показатель.

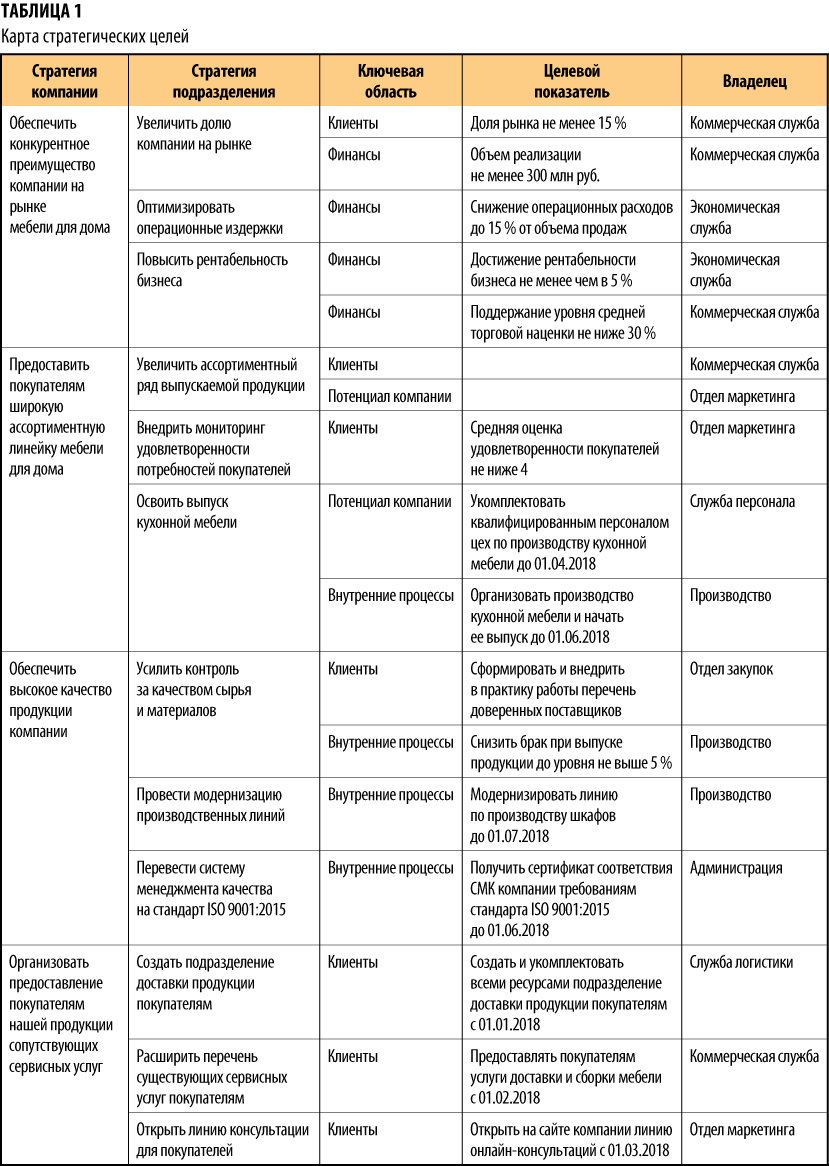

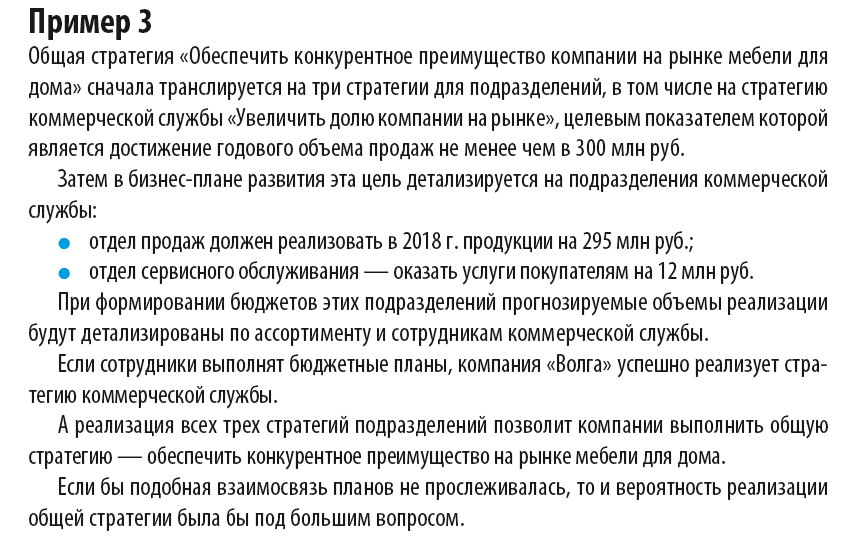

Пример такой трансляции для компании «Волга» выглядит следующим образом (рис. 2).

Формулируем стратегические цели развития компании

Однако формирование стратегического плана развития компании не ограничивается разработкой миссии и стратегий. Кроме самого направления действий (т. е. стратегии) необходимо также разработать критерии успеха (целевые показатели) и пути их достижения (бизнес-планы развития). Только в этом случае можно быть уверенным, что у компании есть четкая программа выполнения своей миссии, подкрепленная планами мероприятий и расчетом ресурсов, необходимых для их реализации.

Стратегические цели (или ключевые целевые показатели) должны быть конкретными и измеримыми, чтобы по итогам любого периода было понятно, насколько выполнена стратегия и какова динамика ее реализации.

Например, если такой целевой показатель стратегии, как увеличение объемов продаж, может выражаться в процентах прироста к объемам предыдущего периода или в конкретном суммовом выражении. А если цель — реализация какого-либо мероприятия, то в качестве показателя ее достижения должна быть указана предполагаемая дата завершения этого мероприятия.

Стратегические цели устанавливаются, как правило, на год и в последующем корректируются по фактическим результатам работы компании.

Мы рекомендуем

Используйте для визуализации показателей реализации стратегий развития карту стратегических целей, в которой указаны:

общие стратегии компании;

стратегии подразделений;

ключевые области реализации стратегий;

целевой показатель для каждой из стратегий;

владелец целевого показателя (подразделение, ответственное за реализацию стратегии).

Пример карты стратегических целей — в табл. 1.

Разрабатываем бизнес-план развития организации

Один из важнейших разделов стратегического развития предприятия — бизнес-план деятельности компании на прогнозируемый период.

4 ключевые функции бизнес-плана:

Трансформирует стратегические цели развития в показатели финансово-экономической деятельности компании на прогнозируемый период.

Служит источником проверки реалистичности разработанных стратегий (путем сопоставления прогнозных показателей ресурсным возможностям компании).

Является основой для разработки бюджетов компании в целом и ее подразделений на год.

Выступает в качестве ориентира для корректировки стратегий развития компании на последующие периоды.

Обычно бизнес-планы составляют на срок от трех до пяти лет, встречаются варианты и на срок до десяти лет.

Главные критерии выбора периода стратегического планирования — текущая ситуация на рынке и положение компании. Например, если рыночная ситуация достаточно устойчива и компания успешно работает на нем уже продолжительное время, она может позволить себе прогнозировать результаты на длительный срок исходя из «стратегии успеха».

Если же рынок лихорадит и компания чувствует себя недостаточно устойчиво, она вынуждена работать по «стратегии выживания», при которой долгосрочное прогнозирование нецелесообразно из-за неопределенности дальнейшего развития ситуации. В этом случае бизнес-план составляют на период от года до трех лет.

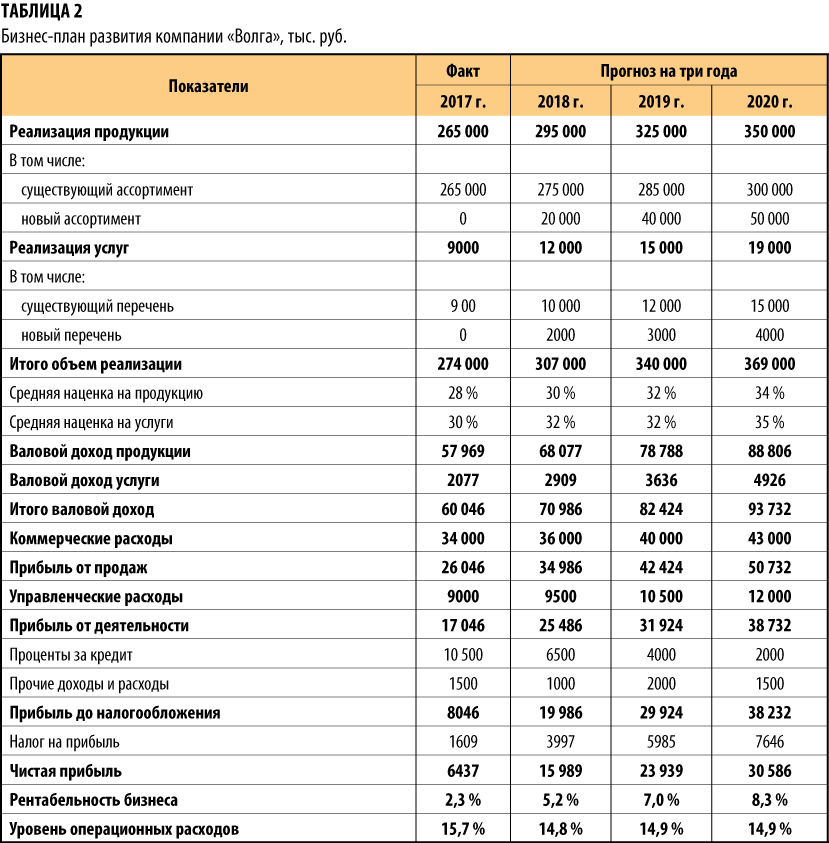

Бизнес-план компании «Волга» на трехлетний период — в табл. 2.

Как свидетельствуют данные бизнес-плана, стратегии компании и их целевые показатели реалистичны и вполне достижимы. Компания «Волга» ведет прибыльный бизнес, ее операционные доходы достаточно сбалансированы и позволяют поддерживать заданную норму рентабельности при увеличении объемов продаж.

За счет роста чистой прибыли компания также может решить проблему с высокой зависимостью от внешнего финансирования путем инвестирования получаемой прибыли в пополнение оборотных средств для ведения бизнеса.

Обеспечение взаимосвязи между стратегиями, бизнес-планами развития и бюджетами организации

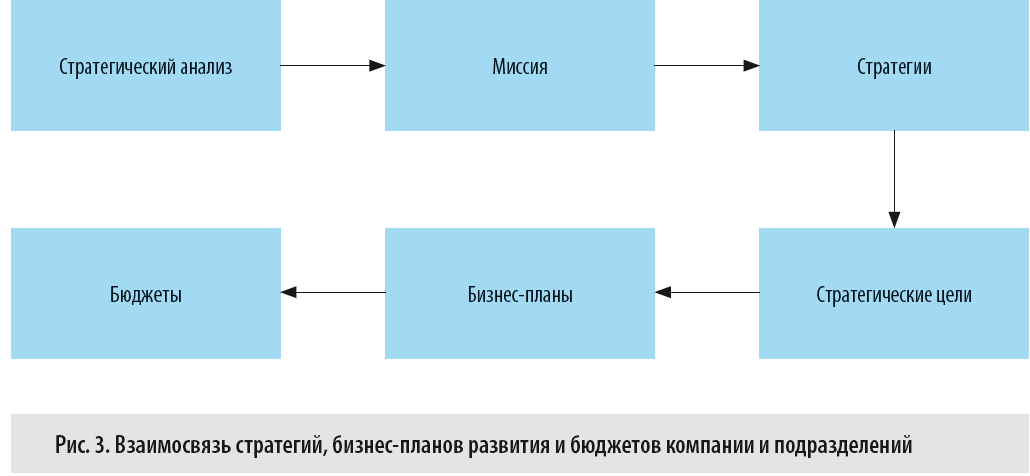

В идеальном виде компания при разработке стратегического плана развития обязана обеспечить взаимосвязь между стратегиями, бизнес-планами развития и бюджетами компании и подразделений. Такая взаимосвязь гарантирует успешную реализацию стратегического плана, потому что целевые показатели стратегий компании будут привязаны к параметрам бизнес-плана развития, на основе которых планируются все бюджеты компании. Следовательно, выполнение бюджетных задач приведет и к достижению стратегических целей компании. Визуально такая взаимосвязь представлена на рис. 3.

На примере рассматриваемого нами стратегического плана развития компании «Волга» проследим, есть ли взаимосвязи между вышеуказанными планами.

Мы рекомендуем

В заключительную часть стратегического плана развития предприятия включите описание методов управления рисками, поскольку в долгосрочном планировании уровень неопределенности возрастает одновременно с увеличением горизонта планирования.

В то время как при составлении прогноза на год вполне можно добиться высокого уровня точности данных и обеспечить взаимосвязь всех элементов планирования, при разработке стратегического плана на пять лет приходится делать значительное количество допущений и предположений развития ситуации. Поэтому всем заинтересованным сторонам (собственники, руководство, менеджмент) будет совсем не лишним понимать при согласовании стратегического плана, какие риски могут помешать его реализации и что компания может предпринять для минимизации их наступления.

Вывод

Полноценный стратегический план развития предприятия включает в себя следующие разделы:

- Результаты анализа внешнего и внутреннего контекста организации на момент разработки плана.

- Описание текущей деятельности и долгосрочных задач развития организации.

- Описание миссии компании и стратегий развития.

- Функциональные стратегии подразделений компании.

- Описание проектов по развитию компании.

- Бизнес-планы реализации проектов развития.

- Описание методов управления рисками реализации стратегического плана.

Разработка стратегического плана развития — основа для выбора долгосрочных целей предприятия и путей их достижения. Стратегическое планирование помогает эффективно распределять и использовать ресурсы компании для достижения основных целей и задач по выполнению выбранной миссии.

Обратите внимание: необходимо систематически мониторить утвержденный план, чтобы он не утратил своей актуальности, и проводить ревизию стратегий предприятия, поскольку рыночная ситуация и внутренние процессы компании могут значительно меняться под воздействием факторов, которые не проявляли себя на момент разработки стратегического плана. Лучше вовремя выявить неэффективность выбранного пути, чем упорно продолжать тратить время и ресурсы компании на достижение потерявшей актуальность цели.

По сути стратегическое планирование — непрерывный процесс, в ходе которого компания должна найти кратчайший и наиболее эффективный путь к успеху.

А. А. Гребенников,

главный экономист ГК Резон