Стратегическое финансовое планирование бизнес плана

Стратегическое планирование — это процесс выбора долговременных целей организации и наилучшего способа их достижения. Стратегическое финансовое планирование определяет важнейшие показатели, пропорции и темпы расширенного воспроизводства, является главной формой реализации целей организации.

Необходимость стратегического планирования любого хозяйствующего субъекта состоит в таком выборе целей организации, при котором достигается увеличение ее стоимости, максимизируется прибыль и оптимизируется структура капитала. С помощью стратегического финансового планирования можно достигнуть:

1) оптимального распределения и использования производственных, финансовых и трудовых ресурсов;

2) достижения организацией господствующего положения на рынке;

3) адаптации к внешней рыночной среде посредством анализа сильных и слабых сторон организации, использования ее преимуществ, оценки потенциальных рисков.

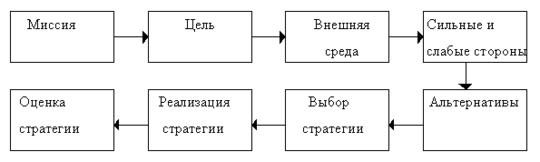

Стратегическое финансовое планирование в современных условиях охватывает период времени от одного года до трех лет. Однако такой временной интервал носит условный характер, поскольку зависит от экономической стабильности и возможности прогнозирования объемов финансовых ресурсов и направлений их использования. В ходе стратегического планирования ведется активный поиск альтернативных вариантов, осуществляется выбор лучшего из них и построение на этой основе стратегии развития организации.

Элементами стратегического планирования являются финансовая стратегия организации и прогноз ее финансовой деятельности, выбор целей и миссии, сферы деятельности, целевых показателей бизнеса и на этой основе разработка корпоративной стратегии.

Финансовая стратегия предполагает определение долгосрочных целей финансовой деятельности и выбор наиболее эффективных способов их достижения, что оказывает влияние на общую стратегию организации. Изменение ситуации на финансовом рынке влечет за собой корректировку финансовой, а затем и общей стратегии развития хозяйствующего субъекта.

Цели финансовой стратегии должны быть подчинены общей стратегии развития организации и направлены на максимизацию ее рыночной стоимости.

Важный момент при разработке финансовой стратегии — определение периода ее реализации, на который воздействует ряд факторов:

— динамика макроэкономических процессов;

— тенденции развития отечественного финансового рынка (с учетом зависимости от мировых финансовых рынков);

— отраслевая принадлежность организации и специфика производственной деятельности.

На основе финансовой стратегии определяется финансовая политика — общий ориентир при принятии всех финансовых решений организации по конкретным направлениям деятельности: инвестиционной, налоговой, амортизационной, дивидендной, эмиссионной и т.д. Например, политика финансирования создания нового продукта за счет использования собственного капитала должна базироваться на реинвестировании всей полученной чистой прибыли в данную разработку.

Тактические решения носят конкретный характер и рассчитаны на реализацию стратегических планов в краткосрочной перспективе. Большое значение при формировании финансовой стратегии имеет учет факторов риска.

Основу стратегического планирования составляет прогнозирование, которое является воплощением стратегии компании на рынке. Прогнозирование состоит в оценке возможного финансового состояния организации на длительную перспективу.

Оно предполагает разработку альтернативных финансовых показателей и параметров, использование которых позволяет выбрать оптимальный вариант развития финансового положения организации.

В процессе прогнозирования осуществляются обобщение и анализ имеющейся информации, моделирование возможных вариантов развития событий и расчет финансовых показателей для выбранных моделей.

В отличие от планирования задачей прогнозирования не является реализация разработанных прогнозов на практике, так как они представляют собой лишь предвидение возможных изменений. Методы и способы прогнозирования должны быть достаточно динамичными для того, чтобы своевременно учесть эти изменения.

Перечень показателей прогноза значительно отличается от показателей будущего плана. В чем-то прогноз может казаться менее подробным, чем расчеты плановых заданий, а в чем-то он будет более детально проработан.

Отправной момент прогнозирования — признание факта стабильности изменений основных показателей деятельности хозяйствующего субъекта от одного периода к другому. Это положение тем более верно, что информационной базой прогнозов является бухгалтерская и статистическая отчетность организации.

Один из самых важных элементов стратегического планирования — выбор целей организации. Этот процесс начинается с выбора миссии. Основная цель организации, отражающая причину ее существования, определяется как миссия организации. Она определяет правила деятельности организации с учетом внешних условий функционирования и позволяет осветить главные вопросы: что, как и для кого производится организацией, какие технологии используются при этом. Если организация верно реализует свою миссию, то она непременно получает прибыль, необходимую для обеспечения ее устойчивого роста.

На основе сформулированной миссии организации определяют свои цели. Стратегическая цель находит выражение и реализацию в стратегическом плане и тесно взаимосвязана с финансовыми целями организации. В стратегическом планировании различают три стадии: рост, устойчивое состояние, зрелость (сбор «урожая»), на которых финансовые цели серьезно различаются.

Рост — это стадия, которую организация проходит в самом начале своего жизненного цикла, и финансовой целью на ней является рост доходов и объемов продаж в целевом сегменте.

На стадии устойчивого состояния большинство организаций ставят перед собой финансовые цели, связанные с обеспечением прибыли (доход от основной деятельности, валовая прибыль).

Стадия зрелости характерна для организаций, находящихся на том этапе своего развития, когда пора «собирать урожай», полученный от инвестиций на предыдущих стадиях. Основная цель — добиться максимального возврата вложенных денежных средств. Финансовой задачей на этой стадии будет увеличение денежного потока от основной деятельности и снижение потребностей в оборотном капитале.

Другой элемент стратегического планирования — выявление сферы деятельности организации, позволяющей определить приоритетность отдельных видов ее деятельности.

Целевые показатели бизнеса — следующий элемент стратегического планирования. Они представляют собой совокупность критериев, на достижение которых будет направлена работа финансовых менеджеров: доля рынка, рентабельность, рост прибыли, величина экономической добавленной стоимости.

Корпоративная стратегия как завершающий элемент стратегического планирования направлена на достижение целей организации и является выражением общих подходов к бизнесу, которые впоследствии будут отражены в финансовых планах.

При стратегическом планировании важно своевременно задействовать сбалансированную систему показателей (ССП). При этом также важно правильно трансформировать миссию организации в конкретные задачи и показатели ССП.

После составления этого прогноза определяют стратегию финансирования организации. Ее суть заключается в следующем:

— в определении источников долгосрочного финансирования;

— в формировании структуры и затрат капитала;

— в выборе способов наращивания долгосрочного капитала.

В целях финансирования в отечественной практике привлекают акционерный и партнерский капитал. Получение банковских кредитов в настоящее время чрезвычайно затруднено в силу целого ряда экономических причин.

Основной механизм реализации финансовой стратегии — текущие и оперативные финансовые планы, позволяющие обеспечить текущее руководство деятельностью организации.

Задачи стратегического финансового планирования

Для любого типа бизнеса, независимо от сферы деятельности, принимаемая концепция развития должна быть обоснована с позиции потенциальной доходности и возможных рисков. Если же речь идет о стратегическом планировании основной финансовой деятельности также важно и определение необходимого объема денежных ресурсов для обеспечения и реализации принятого плана. Для этого анализируются показатели бухгалтерской отчетности компании за прошлый период, которые в дальнейшем сопоставляются с прогнозами будущих этапов.

Таким образом, главные тактические задачи стратегического финансового и инвестиционного планирования включают в себя:

- определение перспективности деятельности компании в формате количественных и качественных показателей (расходы, прибыль);

- поиск дополнительных и неиспользуемых резервов, за счет которых может быть достигнуто повышение общей доходности;

- обеспечение всех процессов деятельности достаточными источниками финансирования;

рационализация использования всех денежных средств организации.

При этом с практической стороны планирование основной финансовой стратегии выполняет следующие функции:

- соблюдение интересов взаимодействующих сторон (инвесторов, регулирующих госорганов, кредиторов);

- контроль глобального финансового состояния компании.

Важно. Финансовое планирование и стратегический план составляются на основе прогнозов, определяющих изменение состояния всего комплекса объекта, в зависимости от наиболее вероятных событий. При этом сами прогнозы не являются целью планирования и принятые показатели могут отличаться.

Практическая сторона стратегии

В основе стратегического расчета и финансового планирования на предприятии лежит задача изучения и оценки предполагаемого состояния в длительном периоде (от 3 до 5 лет). Для этого определяется цель, которую необходимо достигнуть, проводится оценка внешней среды и перспектив предприятия, составляется план и анализируется целесообразность его применения. При грамотном подходе в такой план изначально закладывается достаточное обеспечение производственно-хозяйственной деятельности компании, а также достижение определенного уровня доходности и возможные потери.

Особенности составления стратегического плана

Построение стратегического финансового плана начинается с выявления предпосылок и анализа текущего состояния рынка, финансов и потенциала предприятия в целом. При этом составляется три типа документов:

- прогноз прибыли и убытков на будущий период;

- прогноз баланса предприятия, демонстрирующий равновесие его позиции на актуальном рынке;

- прогноз денежных потоков по всем видам деятельности.

На основе прогнозов формируется несколько типов планов, предусматривающих различные варианты исхода:

- агрессивное развитие с большими капиталовложениями;

- планомерное развитие с постепенным увеличением объемов;

- планомерное сокращение с постепенным снижением объемов;

- ликвидация предприятия.

По каждому из них проводится свой анализ стратегического финансового перспективного планирования в трех категориях прогнозов: оптимистический, наиболее вероятный и пессимистический. Это позволяет проанализировать все возможные версии событий в будущем. Принимая их во внимание, стратегическое финансовое планирование коммерческой организации позволяет предусмотреть эффективные меры, направленные на уменьшение потерь и получение максимальной прибыли.

Важно. В плане приводятся укрупненные показатели актуального и потенциального состояния предприятия по основным направлениям деятельности.

В результате проведенных расчетов и выполненного прогнозирования формируются основные положения для дальнейшего ведения деятельности:

- рациональная программа инвестирования предприятия;

- политика привлечения новых источников денежных средств в компанию;

- целевой коэффициент возможных дивидендных выплат.

Реализация и проблемы стратегического финансового планирования

Для выработки стратегии в организации могут применяться математические (расчетные) и статистические (на основе предшествующих показателей) методы прогнозирования, а также ситуационный анализ. Все три методики имеют определенную степень погрешности в реальных условиях динамики рынка. А потому рекомендуется проведение комплексной оценки.

Реализация результатов на практике выполняется путем составления функциональных и операционных планов, в которых приводятся: правила и нормативы, принятые к применению методики, интегрируемые программы и процедуры, ограничения и рекомендации к действию в определенных ситуациях. Это позволяет оптимизировать деятельность предприятия и контролировать состояние денежных ресурсов в краткосрочных периодах, не отходя от общего плана развития.

Фактически стратегическое планирование распределения финансов на предприятии представляет собой определенный комплекс действий по достижению максимально возможного эффекта от ведения деятельности. Пренебрегая им, многие организации отступают от основных целей, что приводит к дестабилизации ситуации и замедлению темпов развития. Именно поэтому этот этап должен стать вашей основной задачей в ходе выработки эффективной стратегии.

Стратегическое Планирование. Дерево целей

Бизнес-план является составной частью стратегического плана. Бизнес-планирование и стратегическое планирование — не тождественные понятия.

Стратегический план определяет основные цели и направления деятельности организации и формирует пути их достижения. Реализация идей стратегического плана требует разработки комплекса различных аспектов. На стадии стратегического планирования составляются еще 2 относительно самостоятельных плана: инноваций и инвестиций. В них идеи нововведений, сформированные в процессе составления стратегического плана, получают дальнейшую детальную проработку. Все три плана различаются уровнем детализации информации о планируемых нововведениях.

Можно ответить, что связи процессов стратегического планирования, инновационного и инвестиционного мало изучены. К сожалению, в большинстве случаев эти понятия отождествляются. Наиболее перспективным можно считать тот, при котором планирование инноваций и инвестиций рассматриваются как процедура стратегического планирования. Поскольку и инновации, и инвестиции подразумевают долгосрочное вложение средств, и инновационные, и инвестиционные решения в большинстве своем являются стратегическими решениями.

Общедоступной формой представления отдельных элементов и направлений стратегического инвестиционного плана выступает бизнес-план. Бизнес-план — это самостоятельный документ, характеризуемый своими целями, задачами, структурой.

Между бизнес-планом и стратегическим также существуют отличия:

1. Стратегический план включает весь комплекс общих целей предприятия, а бизнес-план только одну, которая связана с созданием нового вида деятельности или развитием существующего.

2. Стратегический план включает различные типы стратегии, а бизнес-план ориентирован только на развитие.

3. Стратегический план — это планы с растущим горизонтом времени и постоянной корректировкой. Бизнес-план имеет четко очерченные временные рамки, по истечении которых работа над бизнес-проектом завершается.

4. Стратегический план создается для собственного использования, а бизнес-план чаще всего для поиска источников финансирования, то есть для внешних инвесторов и кредиторов.

5. В бизнес-плане функциональные составляющие (план производства, маркетинга и др.) имеют гораздо более весомое значение, чем в стратегическом.

Отличие от текущего плана социально-экономического развития предприятия бизнес-плана заключается в:

1) структуре;

2) он учитывает не только внутренние, но и внешние цели и условия организации;

3) по целям: текущий план охватывает все аспекты деятельности организации за 1 год, а бизнес-план — только инвестиционные;

4) по периоду действия: план социально-экономического развития составляется каждый год, а бизнес-план — когда требуется оценить и реализовать какое-то инвестиционное решение (0,5; 1; 1,5; 3; 5 лет).

В сопоставлении с инновационным планом можно отметить, что научно-технические идеи инновационного плана в инвестиционном плане расширяются и детализируются по организационным, маркетинговым и финансовым аспектам.

По отношению к инвестиционному плану бизнес-план может выступать как документ, представляющий собой план разработки и реализации соответствующей части инвестиционного проекта.

Инвестиционный проект — это совокупность документов, характеризующих проект от его замысла до достижения заданных показателей эффективности и показывающий, как правило, предынвестиционную, инвестиционную, эксплуатационную и ликвидационную стадии его реализации. Стратегический инвестиционный план организации может включать несколько, связанных между собой или нет, инвестиционных проектов.

Близким, по сути, к бизнес-плану выступает технико-эксплуатационное обоснование (ТЭО). ТЭО содержит предпроектную проработку инженерно-конструкторных, технологических и строительных решений, сравнение альтернативных вариантов и обоснование выбора конкретного способа осуществления проекта. Главным отличием ТЭО от бизнес-плана является то, что ТЭО — это специфический плановый документ для создания и развития крупных промышленных объектов. Особый акцент в нем сделан на производственно-техническую часть, в то время как рыночные проблемы остаются менее раскрытыми. ТЭО более узко в спектре охвата вопросов, чем бизнес-план, но более глубоко детализировано в технико-производственном отношении. ТЭО предназначен для специалистов, бизнес-план — для широкого пользования.

Существует множество определений бизнес-плана. Более полное отражение его назначения и целей можно показать в следующей формулировке.

Бизнес-план — основной документ, позволяющий детально изложить, обосновать и оценить возможности инвестиционного проекта для создания нового или расширения действующего производства (услуги).

Данное определение четко отражает главную цель бизнес-плана, состоящую в том, чтобы дать целостную системную оценку перспективности проекта, выработанного стратегического решения. Бизнес-план составляется для обоснований инвестиций при расширении действующего производства или создании нового продукта (услуги).

Другие цели разработки бизнес-плана могут быть различными:

- привлечение инвесторов;

- привлечение партнеров;

- определение степени реальности достижения намеченных результатов;

- убеждение сотрудников компании в возможности достижения поставленных целей.

Бизнес-план предусматривает решение стратегических и тактических задач, а именно:

- обоснование экономической целесообразности инвестиционного решения в рамках выработанной стратегии предприятия;

- оценка финансовых, материальных, трудовых производственных ресурсов, необходимых для достижения целей предприятия;

- определение источника и форм финансирования реализации выбранного стратегического решения;

- подбор работников, способных реализовать данный план;

- организация работ по реализации разработанного бизнес-плана. Назначение бизнес-плана можно рассматривать в следующем:

Бизнес-план служит обоснованием для предлагаемого бизнеса и оценки возможных результатов.

Бизнес-план — неотъемлемый элемент стратегического планирования. Бизнес-план — выступает как средство для получения инвестиций. Бизнес-план — инструмент внутрифирменного планирования. Бизнес-план — реклама для предлагаемого бизнеса.

Источник: материалы сайта strategplann.ru