Система сбалансированных показателей бизнес плана

— Выражение одного моего работодателя.

Стратегия — рабочий инструмент при планировании на следующий период. Именно благодаря стратегии определяются проекты, маркетинговый бюджет, HR-ресурсы, сегментация клиентов, коммерческие предложения, разработки новых продуктов.

Сбалансированная система показателей (ССП), в английском варианте — Balanced Scorecard (BSC). ССП — это механизм последовательного доведения до персонала стратегических факторов успеха, целей компании и контроль их достижения через так называемые ключевые показатели эффективности (КПЭ), в английском варианте — Key Performance Indicator (KPI).(с) wikipedia

Эта система была разработа профессорами Гарвардской школы бизнеса Нортоном и Капланом.

Это целая система управления предприятием, или крупным отделом, которая базируется на следующих постулатах:

1)управлять надо тем, что можно считать

2)Стратегия предприятия может выражаться в количественном выражении очень четко

3)каждый сотрудник предприятия должен знать за какой стратегический блок он в ответе, и зная как это важно для всей компании сильнее замотивирован в выполнении собственного плана

Собственно что из себя представляет стратегия обычного предприятия:

«Организация „рога и копыта“ намерена занять лидируешие позиции на рынке переливания воды из пустого в порожнее за счет высокого качества обслуживания клиентов и лидерства в разработке новых ценных продуктов для самых прибыльных клиентов» — если Вы найдете что то такое в бизнес-плане, то это будет не худший вариант. ССП же позволяет говорить о стратегии в гораздо более приземленном ракурсе. Сформировав ССП Ваши сотрудники все равно будут ожидать тактических планов, но цели, отраженные в стратегии будут гораздо более понятны.

Стратегия предприятия, внедрившего ССП будет выглядеть так: «Организация „Рога и копыта“ добьется повышения стоимости в 40% на акцию за счет снижения издержек на непрофильные активы и увеличения доходов по самым выгодным клиентам(выхода на новые рынки, выведения востребованнх нашими текущими клиентами новых продуктов). Для достижения таких целей наша компания повысит качество производственного процесса, займется системой повышения лояльности клиентов. Для организации такой работы нам необходимо иметь самый дешевый производственный персонал, и самых высококомпетентных менеджеров».

Как видите ССП рассматривает любую организацию с 4 сторон. Так как этот инструмент применяется в основном в крупных и устойчивых организациях, то Стратегия- документ на срок от 3 лет, потому что проекты реализующие эту стратегию дойдут до низу как раз в течении 3 лет.

Итак рыба начинает гнить с головы:

1)Финансы — в этой части стратегии CEO описывает какую финансовую цель ему утвердило собрание акционеров после отчета. В нашем примере акционеры «рога и копыта» хотят получить за 4 года прибыль на акцию в 40%(неплохая доходность для американских рынков акций). Они также пишут, что для этого выведут за баланс непрофильные активы, что снизит их издержки и нацелятся на увеличение доходов.

2)Клиентская составляющая — Для увеличения доходности наш CEO после сегментации клиентов и анализа продаж приходит к выводу, что продавать лучше тем, кто уже и так покупает самые доходные продукты(тут каждый думает сам, в принципе это не стратегия макдональдса например). Клиентам, которые не дают необходимую доходность CEO может предложить вариант более стандартных продуктов, когда издержки на обслуживание такого клиента минимальны.

3)Составляющая бизнес-процессов — ну тут все ясно. Для реализации задуманного необходимо изменить производственный процесс, снизить количество брака(снизив тем самым издержки), разработать и внедрить CRM, организовать процесс продаж так, что бы уже привлеченный клиент был вынужден прийти опять за более дорогим продуктом

4)Людская составляющая — По мнению нашего CEO производственный персонвл может ничего не получать, потому что все делают машины, а вот продавцы и руководство должно иметь сильную и сложную мотивационную системы ориентированную на выполнение стратегии.(тут кстати наш CEO ошибается: лучше если все сотрудники будут ориентированы на выполнение стратегии)

Итак после краткого анализа мы должны нарисовать стратегическую карту. На стратегической карте мы обозначим KPI(Key Performance indicator) каждой составляющей, а так же соединим некоторые KPI друг с другом, как связанные. В итоге мы получим что-то следующее.

После того, как подобный документ будет утвержден на общем собрании менеджеров, для каждой структурной единицы будут выработаны KPIs(по предложению создателей системы не более 8 штук). Руководители подразделений определяют KPIs для каждого сотрудника. Тоже около 8 штук на брата. Все вместе собирается в виде ССП от низу до верху.

Сотрудники ИТ, особенно внедряющие управленческие системы, должны хорошо понимать зачем это нужно клиенту. Сотрудники ИТ в больших компаниях должны понимать почему их цели таковы, как сейчас, и как их реализация или провал скажется на благосостоянии всей компании. Руководители ИТ могут применять ССП в рамках своего подразделения для повышения качества сервиса и регламентации оценки своей работы с руководством. По большому счету всем от этого хорошо. Начиная от ясности в головах, заканчивая отсечением ненужных потуг из-за реализации чьих-то амбиций, потому что Вам всегда куда идет компания, и проверить любой проект на соответствие стратегии очень просто(хотя бы часть KPIs должна с его помощью приблизиться к целевым значениям).

Вы приняли решение об использовании финансовых показателей для оценки деятельности своей компании. Вы анализируете долю чистой прибыли в объеме продаж, оцениваете отдачу на собственный капитал или радуетесь положительной динамике чистой прибыли в течении года. Все это замечательно. Но ведь на рынке, на который Вы выводите свой продукт или предоставляете услуги существует жесткая конкуренция, и оценка только финансовых показателей не всегда позволит Вам быстро отреагировать на изменяющуюся рыночную ситуацию. Как говорится: «Гладко было на бумаге, да забыли про овраги».

Для того, чтобы «не забывать про овраги», то есть учесть показатели деятельности Вашей компании в разных плоскостях (финансовые, производственные, маркетинговые и др.) необходимо добавить к полюбившимся и понятным Вам финансовым показателям оценку того, что на первый взгляд оценить невозможно, но необходимо.

Мы уже можем поставить себе стратегическую цель на ближайший год и рассчитать для ее реализации бюджеты.

Но как увязать в единое целое все существующие в компании процессы?

Как скоординировать усилия всех подразделений и сотрудников на достижение поставленных задач?

Как своевременно отреагировать на изменения внешней среды?

Вот здесь нам придет на помощь система сбалансированных показателей (ССП).

Система сбалансированных показателей (ССП, Balanced Scorecard, BSC) –это система управления компанией посредством четко поставленных целей и задач в четырех основных проекциях:

- Финансов

- Клиентов

- Бизнес процессов

- Обучения и развития

Оценка этих целей и задач и контроль их достижения происходит через так называемые ключевые факторы эффективности (KPI).

В чем отличие системы сбалансированных показателей от других систем управления:

- ССП − управляет не только финансовыми показателями, но и нефинансовыми.

- ССП − это система управления с помощью показателей, а не система измерения показателей.

- ССП − управляет компанией, объединяя все процессы воедино.

- ССП − это система управления не только для руководителей компании, но и для всех сотрудников.

ССП строится сверху, т. е. стратегические цели компании логически раскладываются на задачи, которые становятся задачами персонала всех уровней компании.

Если Вы решили управлять своей компанией посредством четко поставленных целей и задач, скоординировать усилия всех подразделений и сотрудников компании на согласованное достижение единых целей и задач – для этого придется измерить то, что кажется измерить невозможно.

Итак, приступаем.

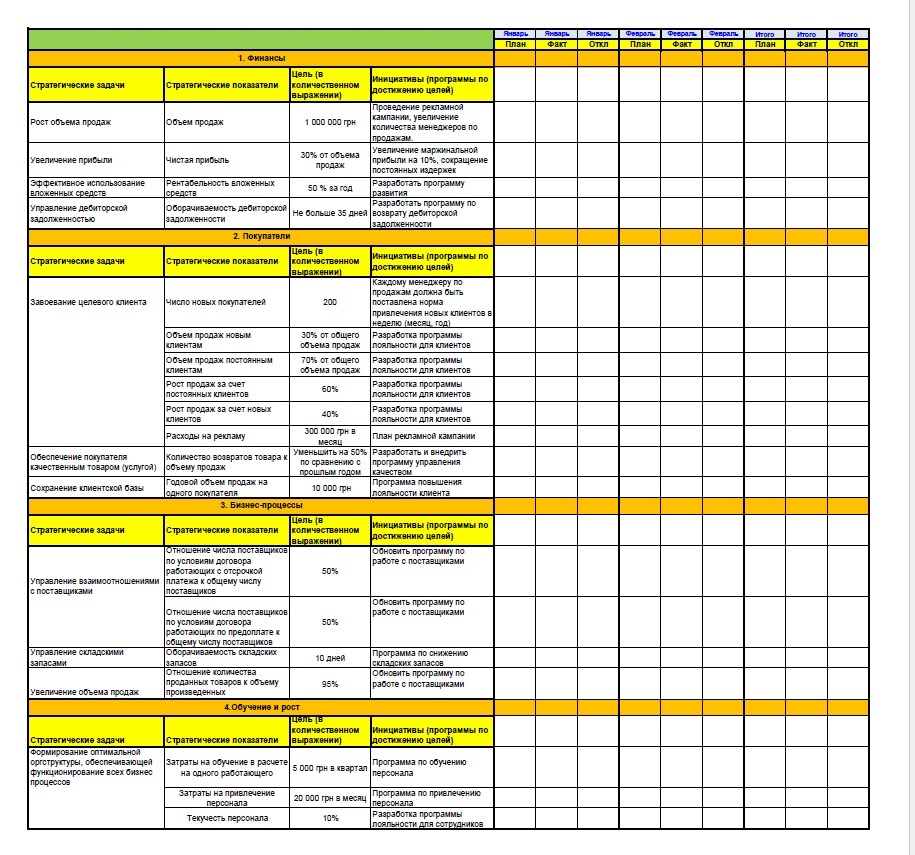

1.Определяем стратегическую цель.

Цели в какой-либо форме существуют у каждой компании. Тем не менее, как только речь заходит о формализации целей и их детальном обсуждении, между заинтересованными людьми очень часто возникает масса разногласий. Понять и согласовать общие задачи, которые стоят перед предприятием – первый и необходимый шаг в построении ССП.

Участвуют в выполнении этого этапа учредители и высший менеджмент.

В результате мы должны получить качественную или количественную цель развития компании (например, сумма прибыли за 20ХХ год 100 тыс. грн или открыть в 20ХХ году 15 магазинов).

2.Определяем стратегические задачи.

То есть те задачи, которые необходимо решить для достижения стратегической цели и распределяем их в рамках четырех основных проекций:

Проекция финансов.

В качестве типичных стратегических задач в рамках финансовой проекции выступают

- увеличение рентабельности продукции,

- увеличение оборачиваемости складских остатков;

- увеличение оборачиваемости дебиторской задолженности и т.д.;

Проекция клиента.

Для выживания на рынке компания должна быть ориентирована на потребности клиента – продукт (услуга) должны иметь наименьшую цену, наивысшее качество, лучшее обслуживание. Основными стратегическими задачами в данной проекции являются:

- Удовлетворение потребностей клиентов. Нам необходимо понять, доволен ли покупатель работой нашей компании или нет. Это можно сделать самостоятельно (мы наверняка знаем свои «узкие» места), а можем привлечь покупателей, попросив заполнить их опросный лист:

- как бы вы оценили наши товары(услуги) по критериям качество, цена, сервис, график поставки, условия оплаты

- какие товары, услуги мы могли бы вам предложить

- что конкретно мы можем сделать, чтобы повысить вашу степень удовлетворенности?

Если в результате мы определим, что покупатель недоволен нарушением сроков изготовления и поставки, то цель будет выглядеть более конкретно:

Добиться выполнения договорных сроков изготовления и поставки изделий, измерить такую цель можно процентом исполненных в срок заказов.

- Расширение клиентской базы – характеризует скорость, с которой компания привлекает новых потребителей. Показателем может быть количество новых клиентов;

- Увеличение доли рынка в целевых сегментах – отображает долю компании, выраженную в денежных единицах, натуральных единицах или количеству потребителей по отношению к рынку в целом. Определение показателей, измеряющих выполнение этой задачи, может оказаться слишком дорогим, сложным и вдобавок достоверность результатов может вызывать сомнения. Здесь нам придут на помощь косвенные методы оценки роста. Мы можем, например, сравнивать динамику роста продаж своей компании с показателями продаж нескольких конкурентов.

Проекция внутренних бизнес-процессов.

Проекция внутренних бизнес-процессов отражает основные процессы, подлежащие усовершенствованию и развитию. Для верной постановки стратегических задач этой проекции необходимо определить группы процессов, которые существуют в компании:

- Основные процессы (маркетинг, закупки, производство, упаковка и хранение, реализация или предоставление услуги и т.д.),

- Вспомогательные процессы (управление кадрами, управление материальными и финансовыми ресурсами, управление внешними связями).

Примером стратегических задач в этой проекции могут быть:

- Управление процессом закупок – примеры показателей:

- отношение числа поставщиков по условиям договора работающих с отсрочкой платежа к общему числу поставщиков,

- оперативность реагирования на претензии.

- Повышение эффективности процесса производства. Основные показатели- это:

- время (определение нормативов на выполнение производственных задач, трудоемкость единицы продукции),

- качество (% отходов, брака, неликвидов, возвратов),

- себестоимость (снижение затрат).

- Управление складскими запасами –соблюдение нормативов остатков для обеспечения непрерывности производства.

- Внедрение послепродажного обслуживания – показатели – скорость реагирования на запрос (дни, часы), затраты на устранение недостатков.

Показатели могут быть какие угодно (то есть такие, какие нужны вам),

главное – чтобы они объективно отражали ситуацию с внутренними бизнес-процессами на предприятии.

Проекция обучения и развития.

Рост и развитие компании являются результатом объединения трех основных факторов:

- человеческих ресурсов,

- информационных систем,

- организационных бизнес-процессов.

Для того чтобы обеспечить себе долгосрочное присутствие на рынке, компания должно инвестировать средства в:

- повышение квалификации своих сотрудников,

- во внедрение современных информационных технологий,

- совершенствование внутри предприятия организационной системы и бизнес-процессов.

Основные стратегические задачи в этой проекции это:

- Удовлетворенность сотрудников. Основные показатели это:

- оплата,

- возможность карьерного роста,

- рабочая нагрузка,

- условия труда,

- безопасность.

Для определения можно проводить ежегодный опрос по 5 бальной системе (можно анонимно)

- Сохранение кадровой базы. В качестве измерителя может быть процент текучести кадров.

- Создание и реализация программы стратегического переобучения. В качестве показателя можно использовать соотношение числа работников, прошедших обучение к общему числу требуемых специалистов

Важно понимать, что все задачи, представленные в 4-х проекциях, должны способствовать реализации единой стратегической цели предприятия.

3.Определяем показатели эффективности (KPI) и их целевые значения в рамках определенных задач.

После того как функциональные задачи сформированы, нужно определить для каждой из них ключевые показатели эффективности.

При выборе показателей полезно руководствоваться следующими рекомендациями:

- Показатели помогают уточнить содержание целей. Это своего рода проверка. Если выбранные вами показатели не позволяют этого сделать – пересмотрите эти показатели.

- Все стратегические показатели эффективности должны иметь количественное выражение (например, увеличение рентабельности продаж на 20%, увеличение доли постоянных клиентов на 10%, увеличение количества сотрудников, прошедших курсы повышения квалификации, до 70% от общего числа сотрудников компании и т. д.).

- Ключевые показатели могут быть как абсолютными (объем выручки), так и относительными (рентабельность). Но для многих показателей важно не столько абсолютное значение, сколько их динамика (например, для объема просроченной дебиторской задолженности).

- Определением конкретных показателей занимаются, как правило, менеджеры, за которыми закреплено то или иное направление. Например, за уровень финансовых показателей должен отвечать финансовый директор, за показатели продаж – коммерческий и т. п. Иначе говоря, специалист, который отвечает за значение коэффициента, должен иметь возможность влиять на его величину.

В результате выполнения этого этапа должны быть определены, классифицированы и описаны ключевые показатели, связанные со стратегией предприятия. Определена динамика показателя, периодичность расчета и целевые значения.

4.Разрабатываем программы(инициативы) по достижению целей и задач.

Целевые программы разрабатываются для осуществления необходимых изменений на наиболее проблемных участках деятельности компании, где показатели невозможно существенно улучшить в рамках управления текущей деятельностью. То есть необходимо дополнительное вмешательство с целью устранения серьезных проблем, которые невозможно устранить в рамках текущего оперативного руководства.

Например, для решения задачи Повышения эффективности процесса закупок инициативой будет создание единой базы поставщиков, создание тендерного комитета для закупок по критериям качества, цены, сроков доставки, безопасности.

Для решения задачи Повышение эффективности процесса производства мы, например, принимаем решение о модернизации технологической линии. Для этого нам необходимо определить план мероприятий, определить графики, рассчитать бюджет затрат, определить ответственных и сроки, просчитать экономическую эффективность от проведения этой программы.

Стоит только отметить, чтобы вы не забывали, что за данными умными словами должен быть вполне конкретный управленческий расчет на какой-то вполне конкретный результат. Проще говоря: не увлекайтесь «умными» словами и «серьезными и страшно уполномоченными» комитетами. Создавайте их только там, где в этом действительно есть смысл.

5.Формируем и утверждаем карты сбалансированных показателей компании.

Результатом выполнения этого этапа должны быть оформленные и утвержденные все карты сбалансированных показателей, стратегические задачи и показатели эффективности транслированы на уровень ключевых сотрудников.

Таблица №1

Стратегическая карта системы сбалансированных показателей

Стратегическая карта системы сбалансированных показателей

6.Внедряем ССП в систему управления.

ССП внедряем в планово-бюджетную систему компании, в управленческую отчетность, в систему мотивации.

Для этого:

- включаем показатели в ежедневные отчеты, документооборот. Ежедневный мониторинг позволит принимать управленческие решения в текущем периоде, а не когда месяц закончился и сделать уже ничего нельзя (например, ежедневные отчеты по продажам)

- по итогам каждого месяца, квартала, года эти показатели отражаем в соответствующих управленческих отчетах, поступающих руководителям компании;

- внедряем показатели ССП в систему бюджетирования – показатели должны войти в состав планов и бюджетов, которые регулярно разрабатываются, утверждаются и контролируются руководством компании;

- включаем целевые показатели в систему мотивации. Достижение показателей по прибыли, возврату дебиторской задолженности, объему произведенной, проданной продукции становится частью оплаты, которую персонал получает за свой труд.

7. Регулярно пересматриваем созданную систему.

Сбалансированная система показателей не может не развиваться вместе с компанией. Выполнение задач, резкие изменения на рынке требуют анализа и коррекции ССП компании. Чаще всего это происходит один раз в году – изменяется стратегическая цель, меняются задачи, показатели и их целевые значения.

То есть данная система – должна быть живым организмом, а не мертворожденным документом, который пылится на полке. А значит работа с показателями данной системы должна быть систематической.

Это реально позволит вам управлять улучшением вашего бизнеса.

Автор: Кручинецкий Сергей Михайлович, руководитель компании «Питер-Консалт», ksm@piter-consult.ruВ этой статье мы рассмотрим некоторые практические вопросы разработки и внедрения известной методики реализации стратегии — Системы Сбалансированных Показателей (BSC, Balanced Scorecard в оригинале) предприятия.

Идеи, заложенные в основу разработки и внедрения Системы Сбалансированных Показателей настолько просты и логичны, что, ознакомившись с ними, удивляешься, почему они не были сформулированы раньше, до того, как в 1992 году Robert Kaplan и David Norton опубликовали свою статью «The Balanced Scorecard — Measures that Drive Performance», ставшую впоследствии знаменитой. Проиллюстрируем эти идеи на примере торговой компании.

Предположим, что руководитель предприятия определил на ближайший период деятельности наиболее общую цель — повышение эффективности. В соответствии со SMART-концепцией «повышение эффективности» — это пока только намерение, а чтобы определить цель, нужно

- Выбрать показатель, который будет отражать степень достижения цели,

- Сформировать целевое значение показателя.

Один из показателей, характеризующих эффективность компании — рентабельность активов, то есть отношение прибыли за период времени к средней стоимости активов. Предположим, что руководитель задался целью увеличить в следующем календарном году рентабельность активов на 5%. В соответствии с методикой, описанной в статье «Практика разработки стратегии в условиях кризиса», менеджеры компании разработали стратегию, направленную на достижение поставленной цели. Суть стратегии заключалась в

- Определении наиболее приоритетных клиентских и продуктовых сегментов.

- Фокусировании на приоритетных сегментах, лидерства внутри них за счёт лучшего ассортиментного предложения и высокого уровня услуг.

- Сокращении масштабов деятельности компании на наименее приоритетных сегментах для высвобождения дефицитных в условиях кризиса ресурсов.

Для достижения поставленной цели менеджменту компании предстояло мобилизовать на реализацию стратегии весь персонал организации. Но попробуйте «мобилизовать» кладовщика, менеджера по продажам или даже начальника отдела на решение сформулированных выше задач. При всей своей лояльности и энтузиазме сотрудники лишь удивятся: «От нас то, что требуется? Как нам поднимать эту самую рентабельность активов?».

Методика Системы Сбалансированных Показателей предлагает для выхода из этой ситуации простой и логичный способ. Давайте разберёмся, что нужно/можно сделать для повышения рентабельности активов? Примерный перечень намерений («инициатив» по терминологии авторов методики) следующий:

- Распродать непрофильные, низкорентабельные активы.

- Сократить непроизводительные расходы.

- Повысить оборачиваемость рабочего капитала.

- Повысить рентабельность продаж.

Если мы теперь подберём показатели, соответствующие перечисленным намерениям, и определим по ним плановые значения, обеспечивающие достижение плана по общей цели, мы получим иерархию («дерево») целей первого уровня.

Давайте теперь продолжим этот процесс разбиения целей на подцели дальше, до тех пор, пока не появятся подцели, за достижение которых могут реально отвечать конкретные сотрудники компании — начальники отделов, менеджеры, сотрудники подразделений поддержки. Эти подцели должны удовлетворять следующим условиям:

- Они должны быть понятны сотрудникам, на которых мы хотим возложить ответственность за их достижение,

- Подцели должны быть измеримы, то есть должна быть возможность поставить им в соответствие показатели, которые мы будем в состоянии измерять,

- Достижение плановых значений показателей должно обеспечивать достижение целей более высокого уровня,

- Сотрудники должны понимать, что именно можно и нужно сделать для того, чтобы достичь целей, за которые они отвечают.

Прежде чем двигаться дальше, давайте рассмотрим фрагмент дерева целей нашей торговой компании — Таблица 1. В соответствии с методикой Системы Сбалансированных Показателей цели сгруппированы по четырём разрезам: финансы, клиенты, бизнес-процессы, персонал. Такая группировка не является обязательной, но имеет определённую логику. Финансовые результаты базируются на успехе наших инициатив в отношении клиентов, лояльность которых обеспечивают эффективные бизнес-процессы компании, а уж роль персонала в реализации бизнес-процессов сомнения не вызывает.

Таблица 1. Фрагмент дерева целей торговой компании

N | Цели | Подцели | Показатели | Ответственные |

Финансы | ||||

1.1.1 | Прибыльность | Выполнение плана по прибыли | % выполнения плана | ГД |

1.1.3 | Выполнение плана по маржинальной прибыли | % выполнения плана | Коммерческий директор, начальники отделов продаж, менеджеры по продажам | |

… | …. | ….. | …. | ….. |

1.2.1 | Минимизация используемых оборотных средств | Повышение оборачиваемости на складе | Оборачиваемость по складу | Начальник отдела закупок, менеджеры по закупкам |

… | …. | …. | …. | …. |

1.3.1 | Снижение стоимости оборотных средств | Привлечение более дешёвых кредитов | Средняя стоимость кредитов | ФД |

… | … | …. | …. | … |

Клиенты | ||||

2.1.1 | Развитие конкурентных преимуществ | Оптимизация ценообразования | % отказов по ценовым условиям / маржинальная прибыль | Начальник отдела закупок, менеджеры по закупкам |

… | …. | …. | …. | …. |

2.2.1 | Увеличение объёмов за счёт старых клиентов | Перевод клиентов в «постоянные» | выполнение плана по «постоянным» клиентам | Начальники отделов продаж, менеджеры по продажам |

… | …. | … | … | … |

2.3.1 | Увеличение объёмов за счёт новых клиентов | Выполнение плана по потенциалу клиентской базы | Начальники отделов продаж, менеджеры по продажам | |

… | …. | …. | … | … |

Персонал | ||||

3.1.1 | Повышение производительности труда | Повышение производительности труда менеджеров по продажам | увеличение объёма продаж на менеджера | Начальники отделов продаж, менеджеры по продажам |

… | … | … | … | … |

Бизнес-процессы | ||||

4.1.1 | Соблюдение сроков отгрузки | Соблюдение сроков отгрузки | среднее превышение срока отгрузки на 1 руб продукции | Отдел обслуживания |

… | … | … | … | … |

4.2.1. | Сокращение сроков поставки | Увеличение доли поставщиков с регулярными закупками | Доля товара, закупаемого в регулярном порядке | Начальник отдела закупок, менеджеры по закупкам |

… | …. | …. | …. | …. |

4.3.1. | Точное выполнение спецификации | Точное выполнение спецификации заявки покупателя | доля поставок с претензиями клиентов | Заведующий складом |

… | …. | …. | …. | … |

4.4.1. | Повышение скорости реакции на запросы | Соблюдение временных нормативов обработки непрофильной номенклатуры | среднее превышение норматива периода обработки | Начальник отдела закупок, менеджеры по закупкам |

… | … | … | … | … |

В дереве целей зафиксированы 2 важных блока информации: список показателей и список ответственных лиц. Рассмотрим эти списки подробнее.

В начале 2000-х годов автор работал в оптово-розничной компании, использовавшей систему учёта товарно-материальных ценностей собственной разработки. К тому моменту в системе насчитывалось более 700 отчётов, в которых рассчитывались несколько тысяч показателей. Поскольку практики описаний отчётов не было, и разобраться в этом хаосе не представлялось возможным, каждый новый менеджер заказывал себе 10-15 новых отчётов, мобилизуя на эту работу программистов всеми доступными методами. Знакомая картина непозволительного расходования ресурсов?

Возникает вопрос: как составить необходимый и достаточный список показателей, которые затем будут представлены в отчётах ИС, предназначенных для принятия управленческих решений? Именно список системы сбалансированных показателей задаёт верхушку иерархии, на основе которой должна быть выстроена вся система показателей, используемых для управления предприятием. В случае запроса на создание отчёта для расчёта дополнительных показателей, его целесообразность легко проверить, задав инициатору вопрос: в каком бизнес-процессе будет использоваться отчёт для принятия управленческих решений? Если такого устойчивого бизнес-процесса не существует, целесообразность трудозатрат на разработку отчёта вызывает сомнение.

Дерево целей, является одним из «оправданий» названия методики. Действительно, разработанная таким образом система показателей предприятия является «сбалансированной», поскольку достижение целей верхнего уровня обеспечивается достижением подцелей. Другой аспект «сбалансированности» — это соответствие планов по всем показателям друг другу. Соблюдение принципа «сбалансированности» планов иногда приводит к неожиданным выводам. Предположим, что компания установила общую цель — повышение эффективности, считая, что на данном этапе это важнее, чем экстенсивное расширение. Тогда основной целью в разрезе Клиенты будет увеличение отдачи от действующих клиентов, а не борьба за новых, привлечение которых, как известно, обходится дороже, чем лояльность старых покупателей. Если потенциал действующих клиентов достаточен для выполнения плана по реализации, то задача приобретения новых клиентов, так любимая многими руководителями, вообще может стать не актуальной. Согласитесь, что этот вывод должен тогда быть определяющим для всей сбытовой политики компании.

На практике разработка планов по новым для предприятия показателям, тем более сбалансированным с показателями верхнего уровня, может оказаться очень сложной задачей. Действительно, не имея статистики прошлого периода и даже текущих значений показателей, определить реальные планы не легко. В этом случае для начала ограничиваются наблюдением за такими показателями, откладывая этап планирования до момента набора достаточной статистики.

Список ответственных лиц, зафиксированный в дереве целей, определяет перечень сотрудников, с которыми должна вестись дальнейшая работа по отдельным показателям. Разумеется, мало разработать показатели и планы по ним. Для достижения плановых значений необходимо продумать список необходимых и достаточных мероприятий, который составит основу организационного плана компании. И тут уж важно ответственным сотрудникам не упустить момент и продумать все необходимые действия и связанные с ними расходы, а также разработать количественные цели мероприятий и критерии, по которым будет анализироваться их эффективность. Важность активного отношения сотрудников компании к формированию организационных планов проиллюстрирована автором в статье «Логика разработки маркетингового плана».

Вполне логично подкрепить энтузиазм в борьбе за плановые показатели путём их включения в систему стимулирования ответственных лиц. С описанием такой системы стимулирования можно ознакомиться в материале «Система материального стимулирования менеджеров по продажам». И тут на практике часто возникает сопротивление персонала, основанное на том, что сотрудник, назначенный ответственным за показатель, не может в полной мере и единолично влиять на него.

Действительно, строго говоря, ни одни сотрудник компании не влияет ни на один показатель единолично и исключительно. Даже собственник, вольный принимать любые решения, вынужден внедрять их через своих подчинённых, а значит, зависит от их компетентности и исполнительности. В этом смысле компанию можно сравнить с живым организмом, каждый орган которого живёт в тесной взаимосвязи с другими и зависит от их жизнедеятельности. При этом интересы организма в целом заключаются в том, чтобы 1) стимулировать каждую свою часть на оптимальную работу в любых условиях, 2) добиваться от каждого органа наилучшей работы с точки зрения установленных критериев.

Также и в организации. Система стимулирования должна мотивировать каждого на увеличение личного вклада в любых обстоятельствах. С другой стороны, обязанность руководства — анализировать сбои, недоработки подразделений и принимать адекватные управленческие решения, направленные на их искоренение. Если же сбой произошёл, то страдает вся компания, важно, чтобы ответственность за этот сбой была распределена в соответствии с виной. В конце концов, никто из сотрудников не жаловался на то, что его результат, а значит, премия получились неоправданно высокими из-за незапланированного успеха смежников. А такое тоже нередко бывает.

Итак, мы определили цели, субъекты управления (ответственные сотрудники), средства управления — организационные планы, средства контроля — планы по показателям. Пора позаботиться о ресурсах. Расходы, связанные с мероприятиями по достижению плановых значений системы сбалансированных показателей должны быть просчитаны и включены в бюджеты. Необходимо запланировать приобретение всех ресурсов, необходимых для реализации стратегии — кадровых (найм требуемых сотрудников), информационных (аппаратные и программные средства ИТ, доработки информационной системы, источники необходимой информации, обучение персонала), логистических (транспорт, складские помещения и оборудование) и других.

Совокупность бюджетов составляет планируемый финансовый результат, который оценивает собственник. Если финансовый результат не устраивает, надо искать более дешёвые (более рискованные) стратегии или корректировать целевые показатели. Для того чтобы таких итераций было меньше нужно привлекать маркетологов и менеджеров ещё на этапе целеполагания.

После утверждения бюджетов можно запускать стандартный процесс управления внедрением стратегии, который состоит из

- Регулярного контроля выполнения организационно плана, оценки результатов и эффективности мероприятий, принятия соответствующих управленческих решений.

- Регулярного «план-фактного» контроля показателей и принятия решений на основе их анализа.

- Своевременной коррекции планов в связи с новыми объективными обстоятельствами. По мере набора статистики формируются планы по показателям, для которых ранее определить планы не представлялось возможным.

Нужно отметить, что методика Системы Сбалансированных Показателей применима для реализации не только маркетинговой, но других стратегий компании — финансовой, информационной, логистической, кадровой.

В заключении перечислим те объективные трудности, с которыми приходится сталкиваться на практ?

detector