Прогнозный анализ бизнес планов так

Анализ бизнес плана выполняется для того, чтобы оценить эффективность инвестиций на основании информации, представленной в документе. Заинтересованными лицами в данном случае являются инвесторы и партнеры (действующие или потенциальные). Если проект составляется сторонними организациями, оценка бизнес плана необходима и для руководителей предприятия.

Необходимые составляющие анализа бизнес плана

Анализ бизнес плана организации позволяет инвесторам определить, соответствует ли проект главному показателю — возможности получения максимальной прибыли от вложения инвестиций при минимальном риске. Затем проводится оценка экономической эффективности предлагаемого вида деятельности. Анализируются возможности фирмы, необходимые для осуществления целей организации. Для этого предприятие оценивается по следующим показателям:

- результаты работы за 3 года;

- состояние производства;

- номенклатура и объем выпускаемой продукции;

- системы снабжения сырьем и сбыта готовой продукции;

- система управления;

- оценка трудовых ресурсов;

- экономическое положение предприятия.

Особое внимание уделяется оценке объема привлекаемого капитала, производственных мощностей, которые потребуются для реализации проекта.

Порядок анализа бизнес плана

Анализ инвестиционного бизнес плана выполняется в определенном порядке:

- Проверяются исходные данные, качество предоставления.

- Оцениваются организационная схема реализации проекта и схема финансирования.

- Проводятся маркетинговый анализ, анализ экономических показателей.

- В заключение оценивается возможность достижения целей, представленных в бизнес плане организации.

При проверке исходных данных особое внимание обращается на статьи расходов, уровень цен. Важную часть оценки проекта составляет маркетинговый анализ. Оцениваются следующие параметры: конъюнктура сегмента рынка, участие государства, схема продвижения готовой продукции, схема ценообразования.

Анализ организационной схемы заключается в том, что определяется форма участия инвесторов в реализации проекта. В частности, они могут входить в топ-менеджмент, владеть пакетом акций или участвовать в проекте путем предоставления инвестиций.

Особенности экономического анализа бизнес плана

Главной частью экономического анализа бизнес плана организации является оценка финансирования с точки зрения привлекательности для инвесторов. Она проводится путем создания модели движения финансовых потоков. При конструировании учитываются следующие параметры: используемые методики бухгалтерского учета и налогообложения, варианты амортизационного учета, график погашения кредита. Затем осуществляется проверка эффективности модели при различных вводных.

Для экономического анализа используются следующие виды цен: текущие (либо постоянные) с учетом НДС, текущие (постоянные) без учета НДС и др. Для сравнения инвестиционных проектов рассчитываются показатели экономической эффективности организации:

- прибыль;

- рентабельность;

- срок окупаемости;

- внутренняя норма доходности;

- эффективность капитальных вложений.

При оценке бизнес плана особое внимание следует обратить на тот факт, что процент за кредит не должен быть больше, чем ставка рефинансирования ЦБ + 5-10%. Если он намного превышает эту цифру, то кредитор был выбран неудачно. Внимательно проверяют данные и в том случае, если показатель внутренней нормы доходности (ВНД) будет значительно выше ставки по кредиту. Если ВНД будет больше 100%, этот означает, что завышены цены реализации, либо в проекте не учтены какие-либо затраты.

Экономический анализ бизнес плана организации также предусматривает расчет границ безубыточности. Если при уменьшении уровня продаж на 20% деятельность перестанет приносить прибыль, то вложение инвестиций в проект малоэффективно.

Анализ рисков

Анализ бизнес плана организации включает оценку следующих видов рисков: инвестиционный, рыночный, производственный, финансовый. Инвестиционный риск зависит от колебания стоимости инвестиционно-финансовых портфелей, рыночный — от колебаний цен, курсов валют, кредитных ставок. Производственный риск вязан с возможностями невыполнения обязательств перед потребителями продукции, финансовый — с возможностями невыполнения кредитных обязательств.

При оценке бизнес плана анализируются такие возможные проблемы: уменьшение объема продаж, повышение себестоимости единицы товара, снижение цены реализации. Итогом является составление описания возможных рисков. На основании данных анализа бизнес плана составляется заключение, которое должно быть представлено в форме, понятной для инвесторов и партнеров.

Методы анализа

Как составление бизнес-плана, так и сам процесс планирования невозможен без использования экономического анализа, можно даже сказать, что основой планирования является экономический анализ. При составлении плана используются практически все виды анализа: горизонтальный, вертикальный, трендовый, анализ относительных показателей, сравнительный анализ.

В основе планирования лежат в основном экономико-математические методы экономического анализа, в том числе моделирование, используются все типы моделей.

Особенно важен экономический анализ при составлении плана производства, при исследовании и анализе рынка и конкурентной среды, при составлении финансового плана и финансовой стратегии.

Метод факторного анализа.

Целью экономической деятельности предприятия всегда является некий результат, который зависит от многочисленных и разнообразных факторов. Очевидно, что, чем более детально будет изучено влияние факторов на величину результата, тем точнее и достовернее будет прогноз о возможности его достижения. Без глубокого и всестороннего изучения факторов нельзя сделать обоснованные выводы о результатах деятельности, выявить резервы производства, обосновать бизнес-план и принять управленческое решение. Факторным анализом, по определению, является методика, включающая в себя единые методы измерения (постоянного и системного) факторных показателей, комплексного изучения их воздействия на величину результативных показателей, теоретические принципы, лежащие в основе прогнозирования.

Различают следующие типы факторного анализа:

анализ функциональных зависимостей и корреляционный анализ (вероятностных зависимостей); прямой и обратный; одноступенчатый и много ступенчатый; статический и динамичный; ретроспективный и перспективный.

Факторный анализ функциональных зависимостей представляет собой методику исследования влияния факторов в том случае, когда результативный показатель может быть представлен в виде произведения, частного или алгебраической суммы факторов.

Корреляционный анализ представляет собой методику исследования факторов, связь которых с результативным показателем является вероятностной (корреляционной).

Например, производительность труда на разных предприятиях при одном и том же уровне капитала вооруженности может зависеть и от других факторов, воздействие которых на этот показатель предсказать сложно.

При прямом факторном анализе исследование ведется от общего к частному (дедуктивным способом). Обратный факторный анализ осуществляет исследование от частных, отдельных факторов, к обобщающим (способом индукции).

Одноступенчатый факторный анализ используется для исследования факторов только одного уровня (одной ступени) подчинения без их детализации на составные части.

Например, у=А·В. При многоступенчатом факторном анализе проводится детализация факторов А и В: разделение их на составные элементы с целью изучения взаимозависимостей.

Статический факторный анализ применяется при изучении влияния факторов на результативные показатели на соответствующую дату.

Динамический — представляет собой методику исследования взаимосвязей факторных показателей в динамике.

Ретроспективный факторный анализ изучает причины изменений результативных показателей за прошлые периоды, перспективный — прогнозирует поведение факторов и результативных показателей в перспективе.

Основными задачами факторного анализа являются следующие: отбор, классификация и систематизация факторов, которые влияют на исследуемые результативные показатели; определение формы зависимости между факторами и результативным показателем; разработка (применение) математической модели взаимосвязей между результатом и факторными показателями; расчет влияния различных факторов на изменение величины результата; показателя и сравнение этого влияния; составление прогноза на основе факторной модели.

С точки зрения воздействия на результаты финансово-хозяйственной деятельности предприятия, факторы делятся на основные и второстепенные, внутренние и внешние, объективные и субъективные, общие и специфические, постоянные и переменные, экстенсивные и интенсивные.

Внутренними называют факторы, на которые предприятие может воздействовать. Им должно уделяться наибольшее внимание. Однако внешние факторы (конъюнктура рынка, инфляционные процессы, условия поставок сырья, материалов, их качество, стоимость и др.), безусловно, отражаются на результатах работы предприятия. Их исследование позволяет точнее определить степень воздействия внутренних факторов и обеспечить более достоверный прогноз развития производства.

Объективные факторы не зависят от воли и желаний людей, (в договорах для обозначения этих факторов используют термин — непреодолимая сила; это может быть стихийное бедствие, неожиданная смена политического режима и т.п.).

В отличие от объективных субъективные причины зависят от деятельности отдельных людей и организаций.

Общие факторы характерны для всех отраслей экономики.

Специфическими являются те, которые действуют в условиях отдельной отрасли или предприятия. Такое деление факторов позволяет полнее учесть особенности отдельных предприятий и сделать более точную оценку их деятельности.

Постоянные и переменные факторы различают по сроку воздействия на результаты производства. Постоянные факторы оказывают влияние на изучаемое явление беспрерывно на протяжении всего исследуемого периода (отчётного периода, производственного цикла, срока жизни товара и т.п.).

Воздействие же переменных факторов — разовое, нерегулярное.

К экстенсивным относятся факторы, которые связаны с количественным, а не качественным приростом результативного показателя, например, увеличение объема производства продукции путем расширения посевной площади, увеличения поголовья скота, количества рабочих и т.д.

Интенсивные факторы характеризуют качественные изменения в процессе производства, например, повышение урожайности сельскохозяйственных культур в результате применения новых видов удобрений.

Факторы разделяют также на количественные и качественные, сложные и простые, прямые и косвенные. Количественные факторы, по определению, можно измерить (количество рабочих, оборудования, сырья, производительность труда и т.д.).

Но, часто процесс измерения или поиска информации бывает затруднён, и тогда влияние отдельных факторов характеризуют качественно (больше — меньше, лучше — хуже).

Большинство изучаемых в анализе факторов состоят из нескольких элементов.

Однако есть и такие, которые не раскладываются на составные части. В связи с этим факторы делятся на сложные (комплексные) и простые (одноэлементные).

Примером сложного фактора является производительность труда, а простого — количество рабочих дней в отчетном периоде. Факторы, которые оказывают непосредственное влияние на результативный показатель, называют прямыми (факторами прямого действия).

Косвенные же влияют через посредничество других факторов. В зависимости от степени опосредованности влияния различают факторы первого, второго, третьего и последующих уровней подчинения. Таким образом, факторы прямого действия — факторы первого уровня. Факторы, которые определяют результативный показатель косвенно, при помощи факторов первого уровня, называются факторами второго уровня.

SWOT-анализ.

В бизнес-плане важно быстро и четко разъяснить свою идею читателю. Гладкость изложения и точность в использовании языка, наглядные иллюстрации (графики ,таблицы, схемы) и добротная верстка (разбивка, жирный шрифт, интервалы между строк, структуризация текста) крайне необходимы при оформлении бизнес-плана.

метод анализа при оценке и иллюстрировании бизнес-плана. Речь идет о SWOT-анализе. Название «SWOT-анализ» — это аббревиатура начальных букв английских слов:

S — strengths (силы)

W — weaknesses (слабости)

O — opportunities (возможности)

T — threats (угрозы)

Strеenghts -(силы)

Необходимо определить внутренние силы предприятия — это факторы, которые составляют сильные стороны предприятия. Внутренние силы действующего и работающего или начинающего деятельность предприятия составляют нанятые им работники или приобретенная техника, либо наличие достаточных финансов, используя которые можно реализовать свой бизнес-план. Внутренними силами являются, например:

1. длительное сохранение лидирующих позиций на рынке;

2. современная технология и обученный персонал;

3. очень хорошее финансовое положение;

4. сильное решение в сфере логистики;

5. близость сырья, и в связи с этим низкие заготовительные затраты;

6. низкие постоянные расходы;

7. опытное и компетентное руководство.

Weaknesses — слабости

Выявление внутренних слабостей фирмы — это факторы, которые вызывают недовольство на предприятии или которые могут тормозить развитие. Внутренние слабости — это узкие места, которые, при необходимости, возможно устранить самостоятельно. Внутренними слабостями являются, например:

неудовлетворительное управление качеством;

1. большие общие расходы;

2. низкая квалификация рабочей силы;

3. отсутствие навыков в сфере сбыта, производства, развития продукции;

4. продукт морально устарел;

5. плохая репутация продукции или товарного знака среди покупателей;

6. низкая кредитоспособность.

Opportunities — возможности

Оцениваются внешние возможности — это внешние факторы, которые могут способствовать быстрому развитию предприятия. Внешние возможности — это факторы, возникновению которых руководитель способствовать не может, но зато может использовать с пользой для своего бизнеса. Внешними возможностями являются, например:

1. исчезновение двойного таможенного обложения на внешнем рынке;

возникновение новых и дешевых транспортных возможностей (железнодорожный маршрут или линия морских перевозок);

2. поддержка отрасли государством;

3. возникновение новой группы покупателей;

Threats — угрозы

Нужно определить внешние угрозы — внешние факторы, которые могут препятствовать развитию предприятия. Внешние угрозы — это такие факторы, для предупреждения которых руководитель непосредственно ничего не может сделать, но от которых может тем или иным способом застраховаться (страхование, рассеивание экспортных рисков и т.д.). Внешними угрозами являются, например:

1. приостановление роста рынка;

2. сокращение народонаселения в регионе и в связи с этим дефицит 3.клиентов или рабочей силы;

4. агрессивное вторжение на рынок опытных конкурентов;

5. рост затрат в связи с изменениями в законодательстве;

6. изменение предпочтений покупателей;

7. изменения в технологии.

Составленный таким образом анализ создает адекватное представление о предприятии. Можно быстро оценить состояние предприятия: способно ли оно за счет внутренней деятельности противостоять внешним угрозам, а также препятствуют ли внутренние слабости использованию внешних возможностей.

Рекомендуется приложить SWOT-анализ в конец текстовой части бизнес-плана перед финансовыми прогнозами. Обычно анализ занимает всего одну страницу. О каждой части необходимо писать кратко, точно и ясно. Указать от 3 до 10 сильных сторон, слабостей, возможностей или угроз. Советуют ограничиться одной фразой по каждому показателю. Цель — предоставить читателю возможность быстро охватить всю общую информацию, характеризующую бизнес-план.

Не советуется воздерживаться от указания в SWOT-анализе слабостей и угроз. На первый взгляд может показаться, что глупо самому указывать на свои слабости, но такое впечатление обманчиво. Не нужно забывать, что бизнес-план читают специалисты, которые помимо сильных сторон бизнес-идеи и бизнес-плана оцениваю и то, насколько основательно учтены угрозы и слабости. А, зная о своих слабостях и угрозах, легче их избежать или предупредить.

Оценка конкурентов

Каждому предприятию важно знать свою позицию относительно конкурентов.

Существует множество различных факторов, которые можно использовать при оценке конкурентов. Поэтому достижение ясного понимания в этом вопросе может оказаться сложным. Для иллюстрации конкуренции и выяснения собственной позиции относительно конкурентов можно использовать матрицу ранжирования силы.

Вы составили бизнес-план и ищете инвесторов. Посмотрите на него глазами человека, который будет принимать решение, вложить ли деньги в ваш проект. По каким параметрам инвесторы оценивают бизнес-планы?

Инвестор рассматривает различные объекты инвестиций (инвестиционные проекты) с целью выбора способа вложения финансовых средств, который обеспечит наивысшую отдачу при приемлемом для данного инвестора уровне риска. Анализ инвестиционного проекта начинается с рассмотрения характеристик инвестиционной среды (инвестиционного климата).

Инвестиционная среда по отношению к конкретному объекту инвестиций рассматривается на общеэкономическом уровне, на отраслевом уровне и на локальном уровне, т.е. как деятельность (бизнес) компании в конкурентных условиях. В соответствии с общепринятой международной практикой проводится обследование и проверка истинности всех сведений (due diligence) об объекте инвестиций для подготовки к осуществлению инвестиционного проекта и его финансирования.

1. Общеэкономический анализ инвестиционного проекта

Процесс анализа инвестиционной среды начинается с изучения состояния национальной экономики в целом. Особенно внимательно к этому относятся международные инвестиционно-финансовые институты при выборе стран для осуществления поддерживаемых этими институтами инвестиционных проектов.

В ходе общеэкономического анализа обычно рассматриваются:

темпы экономического роста

уровень социально-политической стабильности

уровень правовой стабильности

уровень инфляции

стабильность национальной валюты

состояние платежного баланса страны

уровень процентной ставки за кредит

размеры и динамика государственных расходов и инвестиций

развитость рыночной инфраструктуры

2. Отраслевой анализ инвестиционного проекта

Отрасль, в которой предполагается осуществить инвестиционный проект, должна быть рассмотрена со следующих позиций:

темпы и перспективы роста отрасли

состояние рынков сбыта

уровень конкуренции

наличие специальных налоговых режимов и иных элементов государственного регулирования

3. Микроэкономический (локальный) анализ инвестиционного проекта

Анализ всех существенных сторон деятельности компании, которая является перспективным объектом инвестиций представляется в виде либо бизнес-плана, либо технико-экономического обоснования (ТЭО — аналог “ feasibility study ”) и отражает следующие аспекты:

история компании

правовой статус

финансовое состояние

состояние контрактов

состояние производственной сферы

выпускаемая продукция

структура управления

состояние социальной сферы

маркетинговая политика

Полнота проводимого микроэкономического анализа зависит от того, как планируется осуществлять инвестиционный проект: с созданием нового юридического лица или в рамках уже существующего. В первом случае потребуется детальное рассмотрение всех указанных сторон деятельности компании, во втором — достаточно обойтись более кратким описанием предполагаемых участников проекта.

Анализ самого инвестиционного проекта включает в себя проверку исходных данных, анализ организационно-правовой формы реализации проекта, построение финансовой модели и оценку проекта в соответствии с выбранным критерием. Если проект отвечает выбранному критерию, то полученная информация образует основу для составления бизнес-плана.

Наряду с подготовкой бизнес-плана проводится анализ возможных способов привлечения капитала (выпуск акций, облигаций, получение кредита и т. п.) в соответствии с существующей практикой корпоративного финансирования (corporate finance), а также с условиями размещения ценных бумаг (андеррайтинга).

Анализ инвестиционного проекта

1. Проверка исходных данных

Информация, используемая в ходе анализа инвестиционного проекта, должна подвергаться проверке. Особенно это относится к следующим данным:

объем инвестиций в проект (расходы по строительству, НИОКР и т.п.)

затраты на производство и реализацию продукции/услуг

нормы амортизации

ставки процентов за кредит

имеющиеся и прогнозные цены на выпускаемую в рамках проекта продукцию

2. Маркетинговый анализ

Проект может оказаться несостоятельным в случае отсутствия спроса со стороны потенциальных потребителей на выпускаемую в рамках проекта продукцию. Поэтому построению финансовой модели должна предшествовать работа по определению спроса и возможностей рынка (маркетинговый анализ). Последний проводится по следующим этапам:

1) оценка конкуренции и других внешних факторов:

степень конкуренции

потенциальные источники конкуренции

наличие государственного регулирования

2) определение стратегии маркетинга:

стратегия сбыта

стратегия ценообразования

использование рекламы, связи с общественностью (public relations), продвижения товара

анализ места размещения компании

последующая стратегия маркетинга

3) исследование рынка:

поиск и анализ первичной информации

оценка реакции рынка

4) прогноз объема продаж:

объемы продаж по периодам

объемы продаж по продуктам и услугам

объемы продаж по группам потребителей

доля рынка

Надежность полученной в ходе маркетингового анализа информации определяет надежность финансовых расчетов по проекту.

3. Анализ организационно-правовой формы

Организационно-правовая модель реализации проекта может варьироваться в зависимости, прежде всего, от следующих исходных предпосылок:

1. Проект реализуется на базе существующего предприятия — объекта инвестиций, а предоставление средств инвестора осуществляется посредством реализации ценных бумаг этого предприятия или в рамках кредитования.

2. Проект реализуется на базе новосозданного предприятия, в число учредителей которого входит потенциальный инвестор, внося в уставный капитал оговоренную сумму.

Кроме этого, следует определиться с организационно-правовой формой предприятия, создаваемого для реализации проекта (ООО, ОАО, ЗАО и т.д.).

Использование одной из этих или иных организационно-правовых моделей и форм в дальнейшем накладывает отпечаток на весь дальнейший процесс инвестиционного планирования.

4. Финансовый анализ

Финансовое планирование является составной частью процесса инвестиционного планирования и представляет собой моделирование будущих финансовых результатов деятельности предприятия при заданных прогнозных значениях основных параметров и соответствующих ограничениях. Финансовое планирование осуществляется путем создания и использования финансовой модели и интерпретации результатов расчетов.

Применение финансовой модели позволяет:

анализировать и прогнозировать финансовые результаты

проводить анализ чувствительности

снизить затраты времени и средств на хранение и переработку информации

снизить риск человеческой ошибки

сократить время на проведение расчетов

Основа финансовой модели разрабатывается таким образом, чтобы учесть все факторы, оказывающие существенное влияние на данное предприятие. В своем наиболее полном виде финансовая модель позволяет не только просчитать результаты при заданных прогнозных параметрах и составить прогнозные финансовые отчеты, но и выбрать наиболее приемлемые схемы инвестирования средств и виды источников финансирования в соответствии с установленными критериями. Некоторые модели включают статистические методы прогнозирования, используемые для построения трендов по основным параметрам на основе данных о деятельности предприятия в прошлом.

Процесс финансового моделирования имеет несколько этапов:

Концептуализация (устанавливаются цели создания модели, параметры вводимой и выводимой информации).

Создание модели.

Пробный запуск и проверка модели.

Внесение изменений в модель (при необходимости по результатам проверки).

Использование модели.

При построении финансовой модели обычно учитываются такие элементы как, например,

методы ведения бухгалтерского учета

порядок начисления амортизации

расчеты налоговых платежей

график погашения долговых обязательств

стратегия формирования запасов и др.

При выполнении работы по финансовому моделированию вся информация, предположения, формат документов должны быть представлены таким образом, чтобы специалисту легко было отразить в модели специфические характеристики предприятия, а затем рассчитать проектируемые результаты при реализации заданных условий.

Содержание финансовых моделей, построенных для прогнозирования составляющих бухгалтерской документации с использованием формул, созданных на основе бухгалтерских проводок, значительно отличается от моделей, построенных для проведения оценивания инвестиционных проектов или бизнеса.

Основное отличие состоит в использовании различных методов финансового анализа при оценивании инвестиционных проектов и бизнеса (расчет денежного потока, расчет приведенной стоимости, оценка риска и др.), так как методы бухгалтерского учета не обеспечивают адекватного описания происходящих и предполагаемых в будущем процессов. Однако, применение методов финансового анализа часто не представляется возможным без использования бухгалтерской документации, соответствующих прогнозов, составленных в рамках финансового планирования деятельности предприятия.

Например, для любого предприятия важное значение имеет оценка величины поступлений и расходований денежных средств, основанная на анализе деятельности предприятия за предыдущие периоды и прогнозах. Для этих целей составляются бюджеты денежных средств — прогнозы поступлений и платежей на будущие периоды (месяц, неделя). Расчет денежного потока предприятия проводится на основе бюджета денежных средств.

По сравнению с бюджетом денежных средств, денежный поток обычно строится для отдельного инвестиционного проекта, а не для организационной единицы предприятия. Расчет денежного потока проводится чаще всего с целью оценить отдачу инвестиций, а бюджет денежных средств используется в процессе планирования. Это один из множества моментов, демонстрирующих необходимость четко продумать цели и схему создаваемой финансовой модели, взаимосвязи между элементами учесть специфичные условия функционирования данного предприятия, реализации проекта.

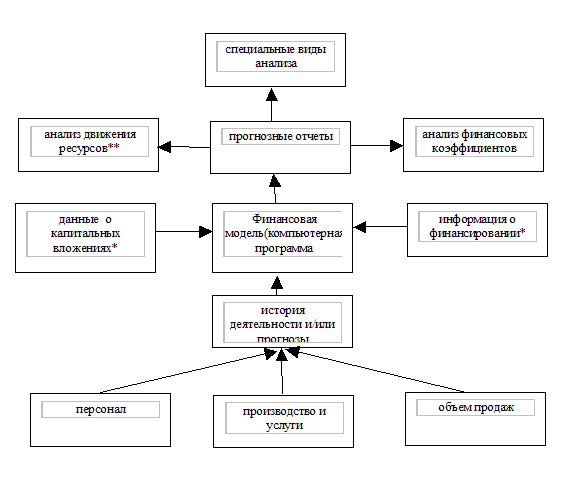

Схема основных взаимосвязей между исходными и результирующими параметрами в финансовой модели

*При построении финансовой модели информация о необходимых капитальных вложения и объемах финансирования представляет собой особый вид исходной информации, так как в зависимости от цели построения модели, имеющихся первоначальных исходных данных объем и использование этой информации будут различны. Например, расчет суммы налогов, причитающейся к уплате при реализации инвестиционного проекта, проводится исходя из предпосылки, что проект будет профинансирован за счет акционерного капитала. Проценты по кредиту не учитываются в расчете налога на прибыль по данному инвестиционному проекту.

** Анализ движения ресурсов включает построение и расчет различных видов денежных потоков (денежный поток после вычета налогов, чистый денежный поток, обычный денежный поток и т.д.), расчет соответствующих показателей при построении финансовой модели для оценивания инвестиционного проекта, бизнеса или отчет об источниках и использовании фондов, рассчитанный на основе отчета о прибыли и баланса действующего предприятия.

5. Критерии для сравнения и выбора инвестиционных проектов

Для сравнения и выбора инвестиционных проектов инвестор обычно использует следующие критерии:

чистая приведенная стоимость

внутренняя ставка отдачи

индекс прибыльности

средняя бухгалтерская рентабельность

срок окупаемости