Показатели риска и методы его оценки в бизнес плане

Риск,

которому подвергается предприятие –

это вероятная угроза разорения или

финансовых потерь.

Планирование

риска представляет собой прогнозную

оценку возможных потерь ресурсов при

наступлении неблагоприятных обстоятельств

и отклонений, а также упущенной выгоды

при осуществлении хозяйственных

операций. Вероятность неудач присутствует

постоянно, поэтому существует проблема

снижения риска.

В

процессе производственно-хозяйственной

деятельности могут возникнуть различные

виды потерь, но при планировании

необходимо учитывать только случайные

потери, которые нельзя заранее учесть.

Такие потери должны носить вероятностный

характер.

Потери,

связанные с риском, могут быть:

материальные, трудовые, потери времени,

финансовые и др.

Материальные

потери– это не предусмотренные

планом дополнительные затраты сырья,

материалов, энергии и прочего имущества.

Трудовые

потери– это не запланированные

затраты рабочего времени, в результате

которых недовыполнен определенный

объем производства.

Финансовые

потери– это прямой денежный ущерб,

понесенный предприятием из-за

непредвиденных обстоятельств: пени,

неустойки, снижение объема выручки.

Все

эти потери оцениваются по-разному и

влияют на деятельность предприятия

тоже по-разному.

Основная

задача– определить риск количественно,

сравнить величину риска и выбрать тот

вариант, который больше соответствует

выбранной стратегии риска – т.е. провести

анализ риска.

Такой

анализ начинается с выявления источников

и причин риска. Из них в дальнейшем

выделяются преобладающие источники,

на которых и нужно сосредоточить

внимание.

По

источнику возникновения принято

различать:

собственно

хозяйственный риск;риск,

связанный с личностью человека;риск,

обусловленный природными факторами.

По

причине возникновения выделяют риск:

неопределенности

будущего;непредсказуемости

поведения партнеров;недостатка

информации.

Анализ

рисков можно подразделить на количественный

и качественный. Качественный анализпозволяет определить факторы и

потенциальные области риска, выявить

возможные его виды.Количественный

анализнаправлен на то, чтобы

количественно выразить риски, провести

их анализ и сравнение. Отражение в

бизнес-плане всей совокупности рисков

позволит всем заинтересованным сторонам

узнать о рисках, с которыми придется

столкнуться и как предполагается выйти

из данной ситуации.

Ассортимент

рисков достаточно широк, вероятность

каждого типа различна, как и сумма

убытков, которые они могут вызвать.

Поэтому при анализе потерь очень важно

их ранжировать, отбросив несущественные

и выделить основные.

Расчет

рисков в предпринимательстве – достаточно

сложная задача. Глубина анализа зависит

от конкретного вида деятельности и

сроков. Для крупных проектов необходим

тщательный просчет рисков с использованием

математического аппарата теории

вероятностей.

Таблица

16

Перечень

возможных рисков

Вид риска | Отрицательное |

Удаленность | Дополнительные |

Удаленность | Дополнительные |

Отношение | Возможность |

Наличие | Опасность |

Наличие | Опасность |

Платежеспособность | Увеличение |

Непредвиденные | Увеличение объема |

Недостатки | Рост |

Несвоевременная | Увеличение |

Недобросовестность | Увеличение сроков |

Неустойчивость | Падение спроса |

Появление | Снижение спроса |

Снижение | Снижение цен |

Увеличение | Падение продаж |

Рост налогов | Уменьшение чистой |

Снижение | Падение продаж |

Рост | Снижение прибыли |

Зависимость | Снижение прибыли |

Недостаток | Увеличение |

Трудности | Увеличение затрат |

Угроза забастовки | Штрафы за нарушение |

Недостаточный | Текучесть |

Квалификация | Снижение |

Социальная | Рост непроизводительных |

Изношенность | Увеличение |

Нестабильность | Уменьшение |

Новизна технологий | Увеличение |

Недостаточная | Увеличение |

Отсутствие | Невозможность |

Вероятность | Увеличение |

Выбросы | Затраты на |

Близость | Увеличение |

Вредность | Рост эксплуатационных |

Складирование | Удорожание |

В

деятельности предприятий ограничиваются

упрощенными подходами, оценивают риск

по одному или нескольким показателям,

позволяющим судить о приемлемости

риска.

Анализ

риска осуществляется в следующей

последовательности:

необходимо

выявить полный перечень возможных

рисков;определить

вероятность возникновения каждого;оценить

ожидаемый размер убытков;проранжировать

их по вероятности возникновения;установить

приемлемый уровень риска и отбросить

все те, вероятность возникновения

которых ниже данного уровня.

Риск

– вероятностная категория.

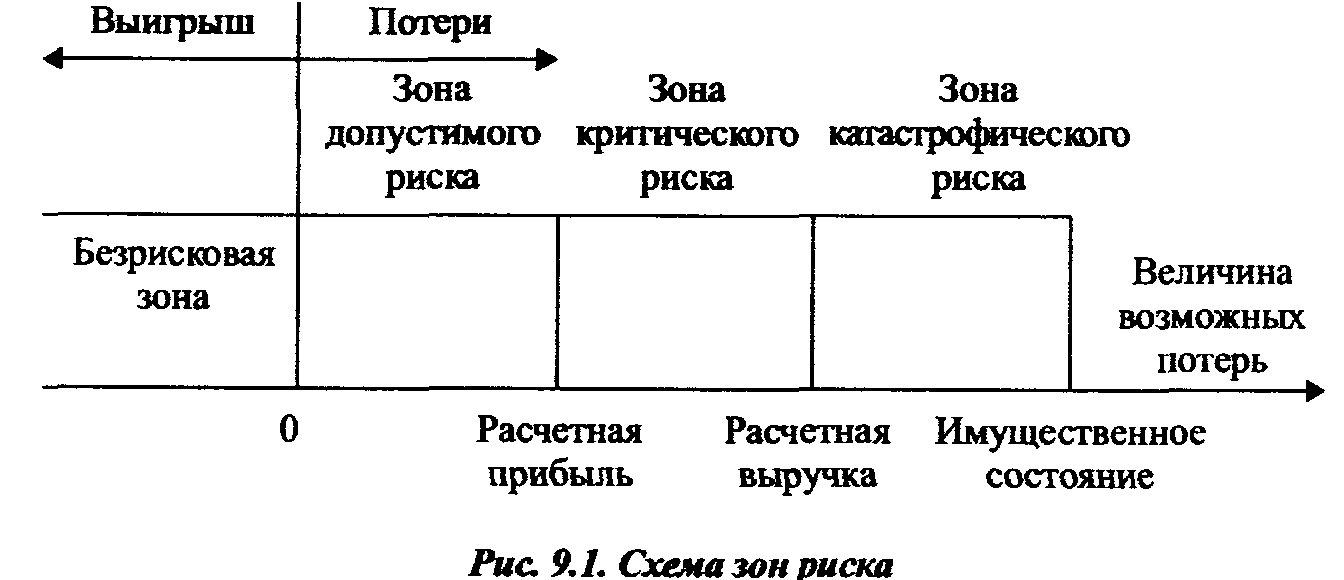

В

зависимости от величины потерь возникающих

в процессе производства и реализации

продукции могут быть выделены зоны

риска (рис.21).

Зона,

в которой потери не ожидаются, называется

безрисковой зоной. Ей соответствуют

нулевые потери, предприятие получает

прибыль.

Зона

допустимого риска– область, в

которой потери меньше ожидаемой прибыли.

При таких потерях данный вид

предпринимательской деятельности

сохраняет свою целесообразность.

Зона

критического риска. Она характеризуется

величиной потерь, превышающих величину

ожидаемой прибыли, но в пределах расчетной

выручки. В данном случае предприятие

несет убытки в размере всех затрат.

Зона

катастрофического риска–

характеризуется величиной потерь

соизмеримой с размером имущества

предприятия. Катастрофический риск

способен привести к краху, банкротству

предприятия.

Для

каждого абсолютного или относительного

значения величины возможных потерь

необходимо было бы установить

соответствующую вероятность возникновения

такой величины потерь. Как уже отмечалось,

применительно к предпринимательству

эта задача очень сложная. Поэтому

пользуются упрощенными подходами, с

использованием различного рода допущений.

С егодня

егодня

предполагается использовать кривую

распределения вероятностей возможных

потерь прибыли, которую называюткривой

риска(рис.22).

Вероятности

определенных уровней потерь являются

важными показателями, позволяющими

высказать суждение об ожидаемом риске

и его приемлемости для предприятия.

В

процессе планирования важно определить

не столько вероятность определенного

уровня потерь, сколько вероятность

того, что потери не превысят определенного

уровня предельных значений вероятностей

возникновения допустимого, критического

и катастрофического риска. Эти показатели

характеризуют надежность плана. Величину

их должна устанавливать и рекомендовать

прикладная теория предпринимательского

риска.

По

мнению ряда ученых и практиков, можно

ориентироваться на следующие предельные

значения показателей риска Кg=0,1;

Ккр=0,01; Ккт=0,001. Это означает,

что не следует принимать решение, если

в 10 случаях из ста можно потерять прибыль,

в одном случае из ста потерять выручку

и хотя бы в одном случае из тысячи

потерять имущество.

Таким

образом, условиями приемлемости риска

могут быть:

показатель

допустимого риска не должен превышать

предельного значения; (Вg<0,1.);показатель

критического риска должен быть меньше

предельной величины (Вкр<0,01);показатель

катастрофического риска не должен быть

выше предельной величины (Вкт<0,001).

Сегодня

существует достаточное количество

методов, которые могут быть использованы

для определения вероятностей возникновения

потерь.

В

этих случаях ущерб от потерь определяется

произведением вероятности их проявления

и абсолютного значения предполагаемого

ущерба.

Статистический

метод– заключается в изучении

статистики потерь прибылей на данном

предприятии в прошлом (или аналогичном)

с целью установления вероятности события

и величины риска. Степень риска измеряется

двумя показателями: средним ожидаемым

значением и изменчивостью возможного

результата.

Среднее

ожидаемое значение связано с

неопределенностью ситуации, выражается

в виде средневзвешенной величины всех

возможных результатов (Е(х)), где

вероятность каждого результата (А)

используется в качестве частоты или

веса соответствующего значения (х).

В

общем виде это:

Е(х)= А1Х1+ А2Х2+ … + АпХп.

В

тех случаях, когда информация ограничена,

для количественного анализа риска

применяются аналитические методы –

нормальное распределение вероятностей,

распределение Пуассона и др.

Вероятностная

оценка риска математически разработана

достаточно широко, но в практической

деятельности математических расчетов

бывает недостаточно, поэтому используются

они сегодня ограничено.

Метод

экспертных оценок. В основе мнения

специалистов-экспертов о вероятностях

риска. Эксперты, обладающие специальными

знаниями, профессиональным опытом и

интуицией, могут дать достаточно точные

оценки, что позволяет быстро и без особых

затрат времени и труда получить

информацию, необходимую для принятия

управленческого решения.

Метод

ранжирования. Данный метод

предусматривает: во-первых, присвоение

веса каждому фактору риска по его

значению для безопасной деятельности

предприятии и, во-вторых, субъективное

определение вероятности наступления

рискованного события этого фактора. На

основе произведения этих двух величин

определяется общий показатель риска

данного события.

Для

определения совокупности рисков и

разделения их по видам, вероятности

проявления и значимости составляют

таблицу (табл.17).

Таблица 17

Градация простых

рисков по определенным факторам

Виды | Стадия | Простые | Удельный | Вероятность | Балл |

Производственный | а) б) в) | ||||

Финансовый |

Сначала

риски распределяются по группам и

степени значимости. Каждому эксперту

предоставляется перечень рисков по

всем стадиям проекта и предлагается

оценить вероятность их наступления.

При экспертной оценке обычно используется

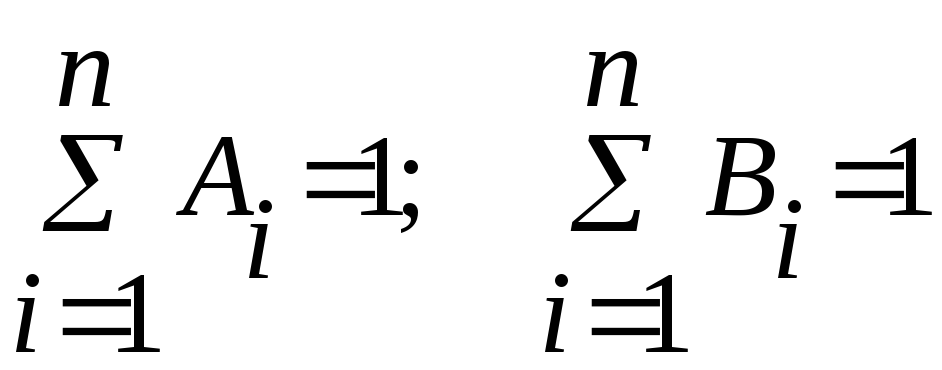

шкала от 0 до 100 баллов:

0 – риск

рассматривается как несущественный;25 – риск, скорее

всего, не реализуется;50 – событие имеет

равные шансы проявления или неосуществления;75 – риск, скорее

всего, проявится;100 – риск проявится

наверняка.

Затем

производится сравнительная оценка

результата каждой i-ой

пары экспертов на их непротиворечивость.

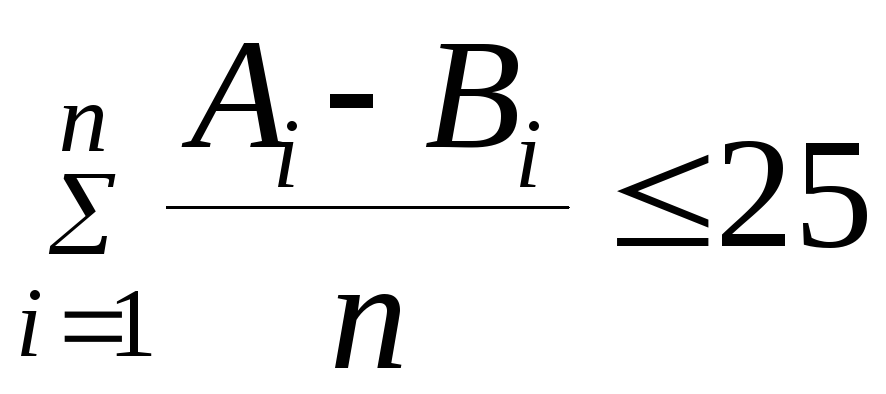

Условие

1:![]()

Условие

2: при

при ,

,

где

Аi и Ві–

оценка каждой i-й пары экспертов.

Условие

1означает, что минимально допустимая

разница между оценками двух экспертов

по любому фактору должна быть меньше

50. Сравнение производится по модулю.

Условие

2означает, что оценки экспертов можно

признать не противоречащими друг другу,

если полученная величина по сумме каждой

пары оценки не превышает 25.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Оценка рисков в бизнес-плане– это главное, что должно содержаться в проекте. При создании бизнес-плана многие либо забывают об этом, уделяя рискам минимум внимания, вкратце описывая их, либо вообще не включают их в содержание документа. Такой подход является неверным, так как анализ рисков интересует в первую очередь потенциальных инвесторов и дает возможность оценить правильность выбранного пути развития бизнеса.

На что обратить внимание?

Анализ рисков в бизнес-плане должен содержать в себе не только возможные риски, но и специальные методы и расчеты, которые помогут уменьшить или предотвратить их наступление, минимизировать последствия.

Риски в бизнес-плане должны описываться более подробно, если в проект планируется вложение больших сумм. Если проект не слишком больших масштабов, то уделять особое внимание анализу не стоит.

Прежде чем в бизнес-план включать риски, необходимо сделать следующее:

- Составить полноценный перечень рисков, имеющих отношение к функционированию бизнеса. Необходимо учитывать каждую деталь, каждую мелочь, которая может повлиять на развитие бизнеса. Например, если планируется заняться сельским хозяйством, то необходимо обратить внимание на статистику, выяснить, с какой регулярностью в регионе случаются засухи или, наоборот, сильные дожди с градом, каким спросом пользуется продукт выращивания у местных жителей.

- Определить возможные риски в процентных соотношениях. В данном случае необходимо использовать оценки и прогнозы специалистов. Из какой области будет эксперт, зависит от направленности бизнес-плана. Это может быть технолог, агроном, строитель и прочие.

- Оценить возможные убытки, которые могут быть нанесены в результате возникших рисков. Оцениваются в денежном и натуральном выражении.

- Риски лучше описать в той последовательности, в которой они могут наступить. К каждому риску указать потенциальный ущерб. Данные лучше расположить в таблице.

- Риски, которые имеют наименьшую вероятность возникновения, лучше сразу исключить из списка.

Категории рисков

Все риски бизнес-плана следует разделить на категории для более точного уяснения сути вопроса.

Коммерческие

Риски подобного плана возникают уже в процессе деятельности любого предприятия и зависят от различных внешних факторов:

- Уменьшение спроса на товар или услуги, вследствие чего сокращается размер выручки.

- Фирмы-конкуренты применяют недобросовестную политику в своей работе.

- Изменение стоимости материалов, которые необходимы для нормального функционирования предприятия. Вследствие этого приходится завышать цены на товары или услуги, чтобы окупить затраты. Повышение цен, в свою очередь, может привести к снижению спроса.

- Увеличение количества фирм-конкурентов.

- Повышение цен на необходимые для нормальной работы услуги: коммунальные, транспортные. Сюда же входит повышение цен за аренду помещения, оборудования.

Финансовые

В данную категорию можно отнести риски, связанные с возможной задержкой оплаты поставленных товаров со стороны контрагентов, неправильным выбором инвесторов, иных источников финансирования, например, кредитов или залогов.

Риски внутри предприятия

Главную роль здесь играют работники предприятия. Такая оценка риска в бизнес-плане играет немаловажную роль, так как любые недопонимания в работе между сотрудниками могут привести к не самым лучшим последствиям:

- Забастовки, саботажи, вследствие чего может встать производство. Возникнуть они могут из-за задержки заработной платы, неправильной политики предприятия.

- Коммерческая тайна нарушена, вся важная информация уходит к конкурентам.

- Подобраны не самые квалифицированные работники, в связи с чем могут возникнуть проверки, штрафы, судебные тяжбы.

Оценка потерь

По степени возможных потерь оценка риска бизнес-плана может делиться на следующие категории:

- Допустимые потери. В данном случае предприятие может потерять меньшую часть от возможной прибыли.

- Критические потери. Оценивается величина потерь, которая значительно превышает размер прибыли.

- Катастрофические потери. Предприятие не может выплатить величину потерь, в результате чего может наступить банкротств.

Любой вид риска, независимо от его степени, можно предотвратить, снизив тем самым возможный ущерб.

Минимизация потерь

В бизнес-плане важна не только оценка риска, но применение методов его минимизации, одним из которых может служить страхование.

Благодаря страхованию можно сократить практическое большинство имущественных потерь, а также различных кредитных, коммерческих, производственных рисков. Необходимо понимать, что если вероятность наступления рисков слишком велика, страховая компания может отказать страховать такой вид риска либо завысить тарифы на свои услуги.

Видео: Бизнес с нуля. Как составить бизнес-план?

Риск — случайная

категория и поэтому наиболее обоснованно

с научных позиций характеризовать его

как вероятность возникновения

определенного уровня потерь.

При всесторонней

оценке риска следовало бы устанавливать

для каждого абсолютного или относительного

значения величины возможных потерь

соответствующую вероятность возникновения

такой величины.

Построение кривой

вероятностей (или таблицы) — исходная

стадия оценки риска. Применительно к

предпринимательству эта задача

чрезвычайно сложна. Поэтому приходится

ограничиваться упрощенными подходами,

оценивать риск по одному или нескольким

показателям, представляющим обобщенные

характеристики, наиболее важные для

суждения о приемлемости риска.

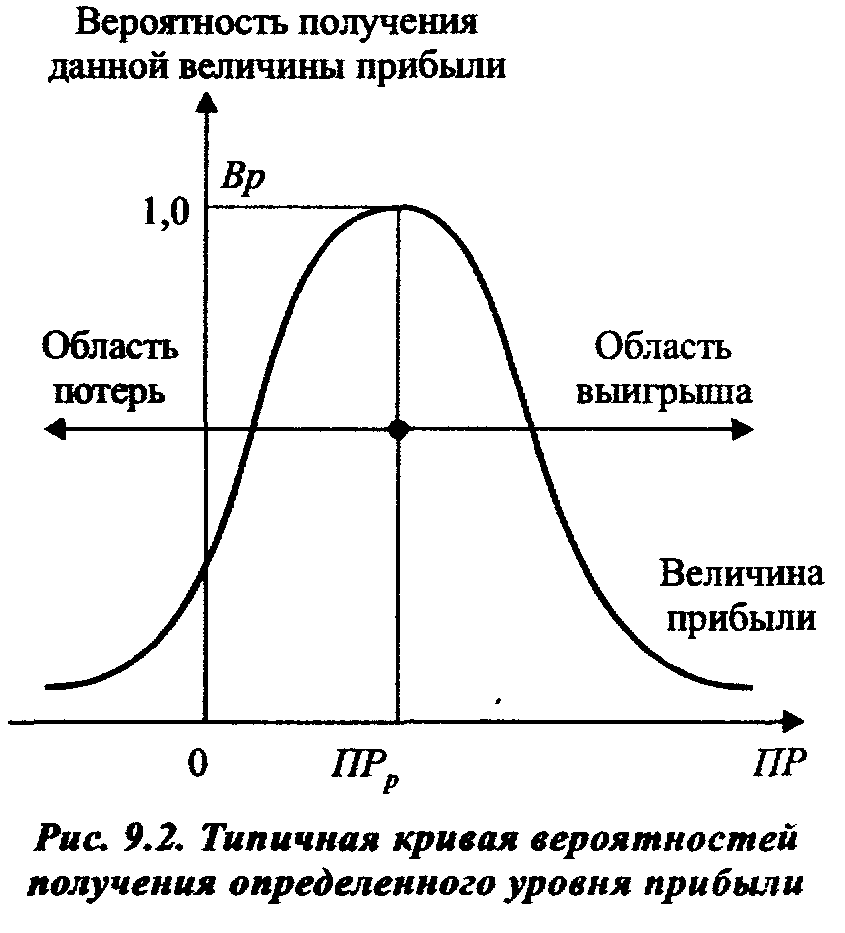

Рассмотрим некоторые

из главных показателей риска. С этой

целью сначала выделим определенные

области или зоны риска в зависимости

от величины потерь, возникающих в

процессе реализации проекта (рис.

9.1).

Область, в которой

потери не ожидаются, называется

безрисковой

зоной, ей

соответствуют нулевые потери или

отрицательные (превышение прибыли

над потерями).

Зоной допустимого

риска

считается область, в пределах которой

данный вид предпринимательской

деятельности сохраняет свою экономическую

целесообразность, т.е. потери имеют

место, но они меньше ожидаемой прибыли.

Граница зоны

допустимого риска соответствует уровню

потерь, равному расчетной прибыли

от предпринимательской деятельности.

Следующая, более

опасная область, называетсязоной

критического риска.

Она характеризуется возможностью

потерь, превышающих величину ожидаемой

прибыли, вплоть до величины полной

расчетной выручки от предпринимательства,

представляющей сумму затрат и прибыли.

Иначе говоря, зона

критического риска характеризуется

опасностью потерь, которые заведомо

превышают ожидаемую прибыль и могут

привести к невозмещаемой потере всех

средств, вложенных в проект. В последнем

случае предприниматель не только не

получает от проекта доход, но несет

убытки в сумме всех затрат.

Кроме критического,

целесообразно рассмотреть катастрофический

риск.

Зона

катастрофического риска

представляет область потерь, которые

по своей величине превосходят критический

уровень и в максимуме могут достигать

величины, равной имущественному состоянию

предпринимателя. Катастрофический риск

способен привести к краху, банкротству

предприятия, его закрытию и распродаже

имущества.

К категории

катастрофического следует относить

вне зависимости от имущественного

или денежного ущерба риск, связанный с

прямой опасностью для жизни людей или

влекущий экологические катастрофы.

Наиболее полное

представление о риске дает так называемая

кривая распределения вероятностей

потери или графическое изображение

зависимости вероятности потерь от их

уровня, показывающее, насколько

вероятно возникновение тех или иных

потерь.

Чтобы установить

вид кривой вероятности потерь, рассмотрим

прибыль как случайную величину и построим

кривую распределения вероятностей

получения определенного уровня прибыли

(рис. 9.2).

При построении

приняты следующие предположения.

1. Наиболее вероятно

получение прибыли, равной расчетной

величине —ПРр.

Вероятность (Вр)

получения такой прибыли максимальна,

соответственно, значение ПРр

можно считать математическим ожиданием

прибыли.

Вероятность

получения прибыли, большей или меньшей

по сравнению с расчетной, тем ниже, чем

больше такая прибыль отличается от

расчетной, т.е. значения вероятностей

отклонения от расчетной прибыли монотонно

убывают при росте отклонений.

2. Потерями прибыли

(DПP)

считается ее уменьшение в сравнении

с расчетной величиной ПРр.

Если реальная прибыль равна ЛР,то

ВПР=ПРр-ПР.

3. Вероятность

исключительно больших (теоретически

бесконечных) потерь практически

равна нулю, так как потери заведомо

имеют верхний предел (исключая потери,

которые не представляется возможным

оценить количественно).

Принятые допущения

в какой-то степени спорны, ибо они

действительно могут не соблюдаться

для всех видов риска. Но они верно

отражают общие закономерности изменения

хозяйственного риска и базируются

на гипотезе, что прибыль как случайная

величина подчинена нормальному или

близкому к нормальному закону

распределения.

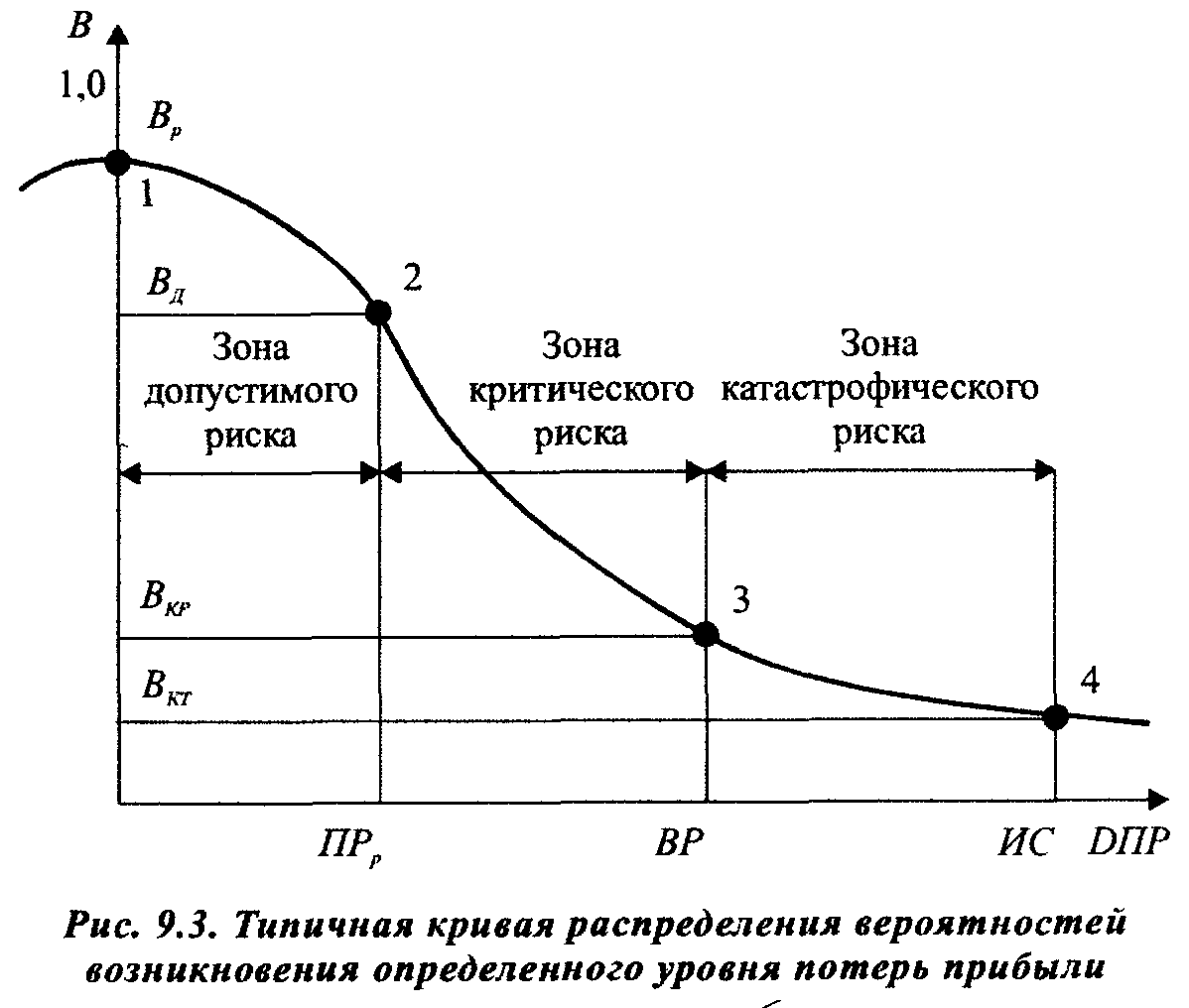

Исходя из кривой

вероятностей получения прибыли, построим

кривую распределения вероятностей

возможных потерь прибыли, которую и

следует называть кривой риска. Фактически

это та же кривая, но построенная в другой

системе координат (рис. 9.3)

Выделим на

изображенной кривой распределения

вероятностей потерь прибыли (дохода)

ряд характерных точек.

Первая точка

(ОПР = 0 и В

= Вр)

определяет вероятность нулевых

потерь прибыли.

Вторая точка

(ОПР = ПРр и

В

= Вд)

характеризуется величиной возможных

потерь, равной ожидаемой прибыли, т.е.

полной потерей прибыли, вероятность

которой равна В

д. Точки 1 и

2 являются пограничными, определяющими

положение зоны допустимого риска.

Третья точка

(ОПР = ВР и В

= Вкр)

соответствует величине потерь, равных

расчетной выручке ВР.

Вероятность таких потерь равна Вкр.

Точки 2 и 3 определяют границы зоны

критического риска.

Четвертая точка

(ОПР = ИС

и В =

BКТ)

характеризуется потерями, равными

имущественному (ИС)

состоянию предпринимателя, вероятность

которых равна ВКТ.

Между точками 3 и 4 находится зона

катастрофического риска.

Потери, превышающие

имущественное состояние предпринимателя,

не рассматриваются, так как их невозможно

взыскать.

Вероятности

определенных уровней потерь являются

важными показателями, позволяющими

высказывать суждение об ожидаемом

риске и его приемлемости, поэтому

построенную кривую можно назватькривой

риска.

Если вероятность

катастрофической потери выражается

показателем, свидетельствующим об

ощутимой угрозе потери всего состояния

(например, при его значении, равном 0,2),

то предприниматель заведомо откажется

от такого проекта и не пойдет на подобный

риск.

Таким образом,

если при оценке риска удается построить

не всю кривую вероятностей риска, а

только установить четыре характерные

точки (наиболее вероятный уровень риска

и вероятности допустимой, критической

и катастрофической потери), то задачу

такой оценки можно считать успешно

решенной.

Знания величин

этих показателей достаточно, чтобы в

подавляющем большинстве случаев

идти на обоснованный риск.

Предпринимателю,

оценивающему риск, больше свойственен

не точечный, а интервальный подход. Ему

важно знать не только, что вероятность

потерять 1000 руб. в намечаемой сделке

составляет, скажем, 0,1, или 10 %. Он будет

также интересоваться, насколько

вероятно потерять сумму, лежащую в

определенных пределах (в интервале,

например, от 1000 до 1500 р.).

Наличие кривой

вероятности потери позволяет ответить

на такой вопрос путем нахождения

среднего значения вероятности в заданном

интервале потерь.

В процессе принятия

плановых решений о допустимости и

целесообразности риска важно

представлять не столько вероятность

определенного уровня потерь, сколько

вероятность того, что потери не

превысят некоторого уровня. По логике

именно это и является основным

показателем риска.

Вероятность того,

что потери не превысят определенного

уровня, служит показателем надежности

плана. Очевидно, что показатели риска

и надежности тесно связаны между собой.

Знание показателей

риска—Вр,

Вд, Вкр, Вкт-—

позволяет выработать суждение и

принять решение об осуществлении

проекта. Но для такого решения недостаточно

оценить значения показателей

(вероятностей) допустимого, критического

и катастрофического риска. Надо еще

установить или принять предельные

величины этих показателей, выше

которых они не должны приниматься в

плане, чтобы не попасть в зону чрезмерного,

неприемлемого риска.

Предельные значения

вероятностей возникновения допустимого,

критического и катастрофического риска

соответственно обозначаются Вд,

Ккр. Ккт.

Величины этих показателей в принципе

должна устанавливать и рекомендовать

прикладная теория предпринимательского

риска. По мнению авторитетных

ученых-практиков, например Врублевского

Б. И. (см. Врублевский Б. И. Основы

предпринимательской деятельности.

Гомель: Гомельский государственный

университет, 1993) можно ориентироваться

на следующие предельные значения

показателей риска Кд

= 0,1; Ккр

=0,01, Kкт=

0,001, т.е., соответственно 10, 1 и 0,1 %. Это

означает, что не следует идти на

предпринимательскую сделку, если в 10

случаях из ста можно потерять всю

прибыль, в одном случае из ста потерять

выручку и хотя бы в одном случае из

тысячи потерять имущество.

В итоге, имея

значения трех показателей риска и

критериев предельного риска, сформулируем

самые общие условия приемлемости

риска при планировании проектов:

• показатель

допустимого риска не должен превышать

предельного значения (Вд

< Кд);

• показатель

критического риска должен быть меньше

предельной величины (Вкр

< Ккр),

• показатель

катастрофического риска не должен быть

выше предельного уровня (Вкт

< Ккт).

Следовательно,

главное в оценке хозяйственного риска

состоит в искусстве построения кривой

вероятностей возможных потерь или

хотя бы в определении зон и показателей

допустимого, критического и катастрофического

риска.

Рассмотрим способы,

которые могут быть применены для

построения кривых вероятностей

возникновения потерь.

В числе прикладных

способов построения кривой риска

выделим статистический, экспертный,

расчетно-аналитический.

Статистический

способ

состоит в том, что изучается статистика

потерь, имевших место в аналогичных

видах предпринимательской деятельности,

устанавливается частота появления

определенных уровней потерь.

Если статистический

массив достаточно представителен, то

частоту возникновения данного уровня

потерь можно в первом приближении

приравнять к вероятности их возникновения

и на этой основе построить кривую

вероятностей потерь, которая и является

искомой кривой риска.

При определении

частоты возникновения некоторого уровня

потерь путем деления числа соответствующих

случаев на их общее число следует

включать в общее число случаев и те

предпринимательские проекты, в

которых потерь не было, а был выигрыш,

т.е. превышение расчетной прибыли. Иначе

показатели вероятностей потерь и

угрозы риска окажутся завышенными.

Экспертный

способ,

известный под названием метода экспертных

оценок, применительно к предпринимательскому

риску может быть реализован путем

изучения мнений опытных руководителей

или специалистов.

Желательно, чтобы

эксперты дали свои оценки вероятностей

возникновения определенных уровней

потерь, по которым затем можно было бы

найти средние значения экспертных

оценок и с их помощью построить кривую

распределения вероятностей.

Можно даже

ограничиться получением экспертных

оценок вероятностей возникновения

определенного уровня потерь в четырех

характерных точках. Иными словами, надо

установить экспертным путем показатели

наиболее возможных допустимых,

критических и катастрофических

потерь, имея в виду как их уровни, так и

вероятности.

По этим четырем

характерным точкам несложно воспроизвести

ориентировочно всю кривую распределения

вероятностей потерь. Конечно, при

небольшом массиве экспертных оценок

график частот недостаточно представителен,

а кривую вероятностей, исходя из

такого графика, можно построить лишь

сугубо приблизительным образом. Но

все же определенное представление о

риске и характеризующих его показателях

будет, а это уже намного больше, чем не

знать ничего.

Расчетно-аналитический

способ

построения кривой распределения

вероятностей потерь и оценки на этой

основе показателей риска базируется

на теоретических представлениях. К

сожалению, как уже отмечалось, прикладная

теория риска хорошо разработана только

применительно к страховому и игровому

риску.

Элементы теории

игры в принципе применимы ко всем видам

предпринимательского риска, но прикладные

математические методы оценочных

расчетов производственного, коммерческого,

финансового риска на основе теории

игр пока не созданы.

И все же можно,

например, исходить из гипотезы, что

действует закон распределения потерь.

Однако и в этом случае предстоит решить

непростую задачу построения кривой

риска.

В заключение еще

раз можно отметить, что методы анализа

и оценки предпринимательского риска

необходимо совершенствовать и

создавать новые.