Оценка рыночной стоимости финансовых вложений в оценке бизнеса

Финансовые

вложения компании подразделяются на долгосрочные и

краткосрочные. Первые входят в состав внеоборотных активов,

отражаются по строке 1170 бухгалтерского баланса и

представляют собой

вложения, срок обращения (погашения)

которых превышает 12 месяцев после отчетной даты.

Краткосрочные финансовые вложения (за исключением денежных

эквивалентов), входящие в состав оборотных активов,

отражаются по строке 1240 бухгалтерского баланса. Их срок

обращения (погашения) не превышает одного года.

Финансовые

вложения включают:

ценные

бумаги государственных, муниципальных, частных компаний, в

том числе и долговые, дата и стоимость погашения которых

определены (к примеру, облигации и векселя);- вклады в уставные (складочные) капиталы других

компаний, в том числе и дочерних; - процентные займы сторонним компаниям и депозитные

вклады в кредитных организациях; - дебиторскую задолженность, приобретенную на основании

уступки права требования и т. д.

При оценке

бизнеса финансовые вложения лучше разбить на следующие

группы:

- вложения в долговые финансовые инструменты:

– векселя, облигации и т. д.;

– банковские депозиты и займы, выданные нефинансовым

компаниям; - вложения в доли в уставных капиталах (пакеты акций)

частных компаний.

Для каждой

из этих групп в зависимости от ее особенностей

предпочтителен свой оценочный метод. Способ оценки

конкретного долгового финансового инструмента зависит от

его экономической сути и по своим принципам идентичен

методике, применяемой к оценке различных видов обязательств

(подробнее об этом см.

Как оценить обязательства при оценке

стоимости бизнеса).

Следует

помнить, что стоимость выданных долгосрочных беспроцентных

займов вне зависимости от того, как они были учтены по

бухучету, определяется по методике оценки финансовых

вложений. Подробнее о методике оценки дебиторской

задолженности, приобретенной на основании уступки прав

требования и отраженной в бухучете в составе финансовых

вложений, см.

Как оценить оборотные активы для

определения стоимости компании.

Как рассчитать стоимость

векселей и облигаций для целей оценки бизнеса

Приобретенные

векселя, находящиеся на балансе компании, оцениваются

по аналогии с краткосрочными и долгосрочными кредитами

и займами (подробнее об этом см.

Как оценить

обязательства при оценке стоимости бизнеса), с

учетом условий, указанных в этой бумагах. В качестве

рыночной ставки для них допустимо рассматривать данные

об уровне процентных ставок по векселям (например,

данные

бюллетеня

банковской статистики).

При

оценке облигационных займов следует прежде всего

определить – котируются ли на рынке выданные облигации.

Для котируемых ценных бумаг используются данные о

фактических котировках на дату оценки, а их стоимость

рассчитывается по той же схеме, что и стоимость

облигаций, выпущенных самой компанией (см. подробнее

Как оценить

обязательства при оценке стоимости бизнеса).

Стоимость облигационных займов, по которым отсутствуют

котировки, соответственно, определяется по другой

формуле.

Как определить стоимость

займов и банковских депозитов

Как оценить вложения в

уставные капиталы компаний

К

финансовым вложениям относятся инвестиции

предприятия в ценные бумаги и в

уставные капиталы других организаций,

а также предоставленные другим

организациям займы на территории

Российской Федерации и за ее пределами.

Оценка финансовых вложений осуществляется

исходя из их рыночной стоимости на дату

оценки и является предметом пристального

внимания оценщика. Если определяется

рыночная стоимость вложений в ценные

бумаги, котирующиеся на рынке (на бирже,

на специальных аукционах), то информация

берется, например, из сборников

«Финмаркет», АК&М и др. Если же ценные

бумаги не котируются,то оценщик должен

самостоятельно определить их рыночную

стоимость.

Определение

рыночной стоимости облигаций

«Облигация

согласно Закону «О рынке ценных бумаг»

— это эмиссионная ценная бумага,

закрепляющая право ее держателя на

получение от эмитента облигации в

предусмотренный ею срок ее номинальной

стоимости и зафиксированного в ней

процента от этой стоимости или иного

имущественного эквивалента». Оценщик,

как правило, работает со следующими

основными видами облигаций:

с

купоном с постоянным уровнем выплат;с

плавающим купоном;с

бессрочными облигациями (эта форма не

используется в РФ, но имеет место в

мировой практике).

Оценка

облигации с купоном с постоянным уровнем

выплат.

Когда купонные платежи процентов

фиксированы, оценщик имеет дело с простым

процентным обязательством, постоянные

процентные платежи он может рассматривать

как аннуитет. Текущая стоимость облигации

в этом случае состоит из двух частей:

Текущей

дисконтированной стоимости полученных

до даты погашения процентных платежей.Текущей

дисконтированной стоимости выплаты

номинала при наступлении срока погашения

облигации.

Формула

определения текущей стоимости облигации

имеет следующий вид:

Где:

Робл — текущая стоимость облигаций, ден.

ед.;

Y

— годовые процентные выплаты, определяющиеся

номинальным процентным доходом (купонной

ставкой);

г

— требуемая норма доходности, %;

М

— номинальная стоимость облигации

(сумма, выплачиваемая при погашеноблигации),

ден. ед.;

n

— число лет до момента погашения.

Пример.

Необходимо определить текущую стоимость

облигации с остав- шимся сроком погашения

6 лет; номинальной стоимостью 100000 руб.,

прино- сящей 6%-ный купонный доход при

требуемом уровне доходности 10%.

Решение.

Текущая

стоимость основного долга (100000 руб.),

выплачиваемо конце шестого года, равна

56 400 руб. (100 000 • 0,564).

Текущая

стоимость аннуитета — 6000 руб. (6% от 100000

руб.) в течение 6 лет под 10% равна 26 130 руб.

(5000 • 4355).

Текущая

стоимость облигации равна 82 530 руб. (56

400 + 26 130).

Пример.

Если вместо 10%-ного требуемого уровня

доходности в 4%-ный, то стоимость облигации

будет равна:

Текущая

стоимость основного долга равна 79 000

руб. (100 000 • 0,’

Текущая

стоимость аннуитета равна 31 452 руб. (6000

• 5242);

Текущая

стоимость облигации равна 110 452 руб. (79

000 + 31 452)

Таким

образом, если необходимый уровень

дохода:

превышает

установленную по облигации купонную

ставку, то стоимость облигации будет

ниже ее номинальной стоимости;уступает

установленной по облигации купонной

ставке, то текущая стоимость облигации

будет выше ее номинальной стоимости;равен

установленной по облигации процентной

ставке, то текущая стоимость облигации

будет равна ее номинальной стоимости.

Определение

рыночной стоимости акции

«Акция

согласно Закону «О рынке ценных бумаг»

— эмиссионная ценная бумага, закрепляющая

права ее владельца (акционера) на

получение части прибыли акционерного

общества в виде дивидендов, на участие

в управлении акционерным обществом и

на часть имущества, остающегося после

его ликвидации».

Оценка

привилегированных акций.

По природе привилегированна; акция

занимает промежуточное положение между

облигацией и обыкно венной акцией. Акция

подразумевает обязательство выплаты

стабильного фиксированного дивиденда,

но не гарантирует возмещения своей

номиналь ной стоимости. При анализе

привилегированных акций с точки зрения

ин вестора необходимо оценивать

используемую в расчетах собственную

нор му прибыли инвестора, показывающую

максимальную цену, которую инве стор

готов заплатить за акции, или минимальную

цену, за которую инвесте готов продать

эту акцию. Если стандартная норма прибыли

инвестора сс ставила 10% против 7% дивиденда

от объявленной стоимости привилеги

рованной акции в 100 долл., то индивидуальная

текущая стоимость акци для инвестора

составит:

![]() =

=

гдеPV

— текущая стоимость привилегированной

акции;

D

—

объявленный уровень дивидендов;

г

— требуемая норма прибыли (требуемая

ставка доходности).

Оценка

обыкновенных акций.

Задача определения стоимости обык-

новенных акций значительно отличается

от оценки облигаций и привилегии-

рованных акций, так как получение доходов

по ним характеризуется нео- пределенностью

как в плане величины, так и времени их

получения. Имеет место некоторая

неопределенность информации относительно

будущих ре- зультатов, прежде всего

темпов роста дивидендов. Единственный

источник данных для инвестора —

статистические сведения о деятельности

компании в прошлом. С учетом прошлого

опыта и предполагаемых перспектив

развития выводятся наиболее точные

предположения о будущей доходности.

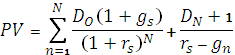

Модель

бесконечного (постоянного) роста.

Если ожидается, что див денды компании

будут расти одинаковыми темпами (g)

в неопределенно будущем, то текущая

стоимость акций составит:

![]() базовая

базовая

величина дивиденда;

r-

требуемая норма доходности;

g—

прогноз темпов роста дивидендов.

Для

зрелых компаний предположение о

бессрочном росте является допустимым.

Модель

двухстадийного роста.

Многие модели оценки базируются на

предположении, что темпы роста в конце

концов уменьшаются и, следовательно,

происходит переход от уровня роста,

превышающего нормальный (т.е. от

сверхнормального), к нормальному темпу

роста.

x

x

гдеgs

— сверхнормальный темп роста;

gn

— нормальный темп роста;

N

— число лет сверхнормального роста.

Таким

образом, текущая стоимость акции равна:

текущей

стоимости дивидендов за период

сверхнормального роста;дисконтированной

стоимости цены акции в конце периода

сверхнормального роста.

Пример.

Необходимо определить текущую цену

акции при условии, что:

последние

фактические дивидендыDq,

выплаченные компанией, составили 1

долл.;ожидаемые

ежегодные темпы роста дивидендов

составят 12% на протяжении 10 лет, а по

истечении 10 лет и до бесконечности —

9%;требуемая

норма дохода по акциям компании равна

16%.

Решение.

I

этап.

Текущая стоимость дивидендов в течение

периода сверхнормального роста равна

(табл. 6.16).

Таблица

6.16

Конец | Дивиденд | PVIF=1/1,16 | PV |

1 | 1,12 | 0,862 | 0,96 |

2 | 1,25 | 0,743 | 0,93 |

3 | 1,40 | 0,640 | 0,89 |

4 | 1,57 | 0,552 | 0,87 |

5 | 1,76 | 0,476 | 0,84 |

6 | 1,97 | 0,410 | 0,81 |

7 | 2,21 | 0,354 | 0,78 |

8 | 2,48 | 0,305 | 0,76 |

9 | 2,77 | 0,263 | 0,73 |

10 | 3,11 | 0,226 | 0,70 |

∑ | 8,29 | ||

II

этап.

Текущая стоимость цены акций в конце

10-го года:

• стоимость

акции в конце 10-го года:

![]() =

=![]() =

=![]()

III

этап.

Текущая стоимость акции рассчитывается

следующим образом

PV=

8,29 + 10,95 = 19,24 долл.

Оценка

производственных запасов.

Производственные запасы оцени- ваются

по текущим ценам с учетом затрат на

транспортировку и складирование.

Устаревшие запасы списываются.

Оценка

расходов будущих периодов.

Они оцениваются по номинальной стоимости,

если еще существует связанная с ними

выгода. Если же выгода отсутствует, то

величина расходов будущих периодов

списывается.

Оценка

дебиторской задолженности.

Требуются анализ дебиторской задолженности

по срокам погашения, выявление просроченной

задолженности с последующим разделением

ее на:

безнадежную

(она не войдет в экономический баланс);ту,

которую предприятие еще надеется

получить (она войдет в экономический

баланс).

При

анализе дебиторской задолженности

оценщик должен проверить не являются

ли сомнительными векселя, выпущенные

другими предприятиями. Несписанная

дебиторская задолженность оценивается

дисконтированием будущих основных сумм

и выплат процентов к их текущей сто

мости.

Оценка

денежных средств.

Эта статья не подлежит переоценке.

Второй

метод имущественного (затратного)

подхода —

метод ликвидационной стоимости.

Оценка

ликвидационной стоимости предприятия

осуществляется в

сле дующих

случаях:

компания

находится в состоянии банкротства или

есть серьезные с мнения относительно

ее способности оставаться действующим

предприятием;стоимость

компании при ликвидации может быть

выше, чем при продолжении деятельности.

Ликвидационная

стоимость представляет собой стоимость,

которую собственник предприятия может

получить при ликвидации предприятия и

раз- дельной продаже его активов.

Расчет

ликвидационной стоимости

предприятия включает несколько основных

этапов:

Берется

последний балансовый отчет (желательно

последний квартальный).Разрабатывается

календарный график ликвидации активов,

так как продажа различных видов активов

предприятия (недвижимого имущества,

машин и оборудования, товарно-материальных

запасов) требует различных временных

периодов.Определяется

валовая выручка от ликвидации активов.Оценочная

стоимость активов уменьшается на

величину прямых затрат. К прямым

затратам, связанным с ликвидацией

предприятия, относятся комиссионные

оценочным и юридическим фирмам, налоги

и сборы, которые платятся при продаже.

С учетом календарного графика ликвидации

активов скорректированные стоимости

оцениваемых активов дисконтируются

на дату оценки по ставке дисконта,

учитывающей связанный с этой продажей

риск.Ликвидационная

стоимость активов уменьшается на

расходы, связанные с владением активами

до их продажи, включая затраты на

сохранение запасов готовой продукции

и незавершенного производства,

сохранение оборудования, машин,

механизмов, объектов недвижимости, а

также управленческие расходы по

поддержанию работы предприятия вплоть

до завершения его ликвидации. Срок

дисконтирования соответствующих

затрат определяется по календарному

графику продажи активов предприятия.Прибавляется

(или вычитается) операционная прибыль

(убытки) ликвидационного периода.Вычитаются

преимущественные права на выходные

пособия и выплаты работникам предприятия,

требования кредиторов по обязательствам,

обеспеченным залогом имущества

ликвидируемого предприятия, задолженность

по обязательным платежам в бюджет и

во внебюджетные фонды, расчеты с другими

кредиторами.

Таким

образом, ликвидационная стоимость

предприятия рассчитывается путем

вычитания из скорректированной стоимости

всех активов баланса суммы текущих

затрат, связанных с ликвидацией

предприятия, а также величины всех

обязательств (табл. 6.17, 6.18).

Таблица

6.17. Поправки при расчете ликвидационной

стоимости для зданий, машин и оборудования

Оценочная |

Минус |

PV-фактор |

Текущая |

Таблица

6.18. Поправки при расчете расходов,

связанных с владением активами до их

продажи

Затраты | Величина | Срок | PV-фактор | Текущая |

Товарноматериальные запасы | ||||

Оборудование | ||||

Недвижимость |

1

С учетом календарного графика ликвидации

активов.

Контрольные

вопросы

Какая

базовая формула лежит в основе метода

стоимости чистых активов?Назовите

основные этапы оценки методом стоимости

чистых активов.Назовите

основные этапы оценки методом

ликвидационной стоимости.Что

общего и различного в оценке стоимости

предприятия методом стоимости чистых

активов и ликвидационной стоимости?

Тесты

Оценка

стоимости собственного капитала по

методу стоимости чистых активов

получается в результате:

а) оценки

основных активов;

б) оценки

всех активов компании;

в) оценки

всех активов компании за вычетом всех

ее обязательств;

г) ничего

из вышеперечисленного.

Что

является результатом суммирования

чистого операционного дохода и

предполагаемых издержек:

а) действительный

валовой доход;

б) платежи

по обслуживанию долга;

в) потенциальный

валовой доход?

Что

из нижеследующего не является

компонентом метода кумулятивного

построения при выведении общего

коэффициента капитализации:

а) безрисковая

ставка;

б) премия

за низкую ликвидность;

в) премия

за риск;

г) премия

за управление недвижимостью?

Какое

из нижеследующих утверждений

неправильно:

а) коэффициент

капитализации для здания включает доход

на инвестиции и возврат стоимости

инвестиции;

б) общий

коэффициент капитализации включает

доход на инвестиции и возврат самих

инвестиций;

в) коэффициент

капитализации для земли включает доход

на инвестиции и возврат самих

инвестиций;

г) норма

отдачи включает только доход на

инвестиции?

Какой

из подходов к оценке требует отдельной

оценки стоимости земли:

а) рыночный;

б) затратный;

в) доходный;

г) все

перечисленные?

Существуют

следующие виды износа (необходимо

выбрать правильный ответ):

а) физическое

устаревание, функциональное устаревание,

ускоренный износ;

б) физическое

устаревание, функциональное устаревание,

устаревание по Местоположению,

внешнее воздействие;

в) устаревание

окружающей среды, неустранимое

устаревание, физическое устаревание,

долгосрочный износ.

Определение

стоимости гудвилла исчисляется на

основе:

а) оценки

избыточных прибылей;

б) оценки

нематериальных активов;

в) оценки

стоимости предприятия как действующего;

г) всего

вышеперечисленного;

д) (а

и б).

Что

из нижеследующего не является

корректировками, применяемыми при

оценке объекта методом сравнительного

анализа продаж:

а) корректировка

экономического коэффициента;

б) процентная

корректировка;

в) корректировка

по единицам сравнения;

г) долларовая

корректировка?

Как

рассчитывается валовой рентный

мультипликатор:

а) делением

цены продаж на потенциальный или

действительный ва- ловой доход;

б) делением

чистого операционного дохода на цену

продажи;

в) делением

потенциального валового дохода на

действительный ва ловой доход;

г) делением

действительного валового дохода на

цену продаж?

В

какую из статей обычно не вносятся

поправки при корректировок баланса

в целях определения стоимости чистых

активов:

а) «Основные

средства»;

б) «Дебиторская

задолженность»;

в) «Запасы»;

г) «Денежные

средства»?

Задачи

Оценочная

стоимость активов предприятия

составляет 22 000 долл Для его ликвидации

потребуется полтора года. Затраты

на ликвидации составляют 25% стоимости

активов. Какова текущая стоимость

выручки о продажи при ставке дисконта

18%?

Ответ:

12 870 долл.

Проведите

оценку стоимости чистых активов

предприятия при допу- щении его

ликвидации, используя следующие

данные (табл. 6.19).

Таблица

6.19

Нескорректированные | Корректировки, | Скорректированные | |

Актив | |||

Основные | 2000 | +50 | |

Запасы | 230 | -30 | |

Дебиторская | 500 | -40 | |

Денежные | 400 | ||

Пассив | |||

Долгосрочные | 1500 | ||

Краткосрочные | 400 | ||

3.

Оценивается предприятие со следующими

данными по балансу (табл. 6.20).

Таблица

6.20

Нескорректированные | Корректировки, | Скорректированные | |

Актив | |||

Основные | 6000 | +30 | |

Запасы | 2000 | -10 | |

Дебиторская | 1000 | -20 | |

Денежные | 500 | ||

Всего | 9500 | ||

Пассив | |||

Долгосрочная | 6000 | ||

Собственный | 3500 | ||

Всего | 9500 | ||

Определите

рыночную стоимость предприятия методом

стоимости чистых активов.

Определите

стоимость собственности, дающей

пятилетний поток ежегодного дохода

величиной 29 000 долл. с учетом допущения

Хоскольда при безрисковой ставке

6%.Каков

будет общий коэффициент капитализации,

если известны следующие данные:

требуемая

доля собственного капитала — 30%;ставка

процента по кредиту — 13%;кредит

на 25 лет при ежемесячном начислении;коэффициент

капитализации для собственного капитала

5%?

Оцениваемый

объект недвижимости будет приносить

чистый операционный доход в 14 000 долл.

ежегодно в течение 8 лет. Предположительно,

что через 8 лет объект будет продан за

800 000 долл. Какова текущая стоимость

оцениваемого объекта при рыночной

ставке дохода 12%?Оцениваемый

объект недвижимости будет приносить

чистый операционный доход в 12 000 долл.

в течение следующих 5 лет. Предположительно,

что через 5 лет объект будет продан за

120 000 долл. Какова текущая стоимость

оцениваемого объекта при рыночной

ставке дохода 8%?Предположим,

что рыночная стоимость активов

предприятия оценивается в 40 000 долл.,

нормализованная чистая прибыль — 8000

долл. Средний доход на активы равен

15%. Ставка капитализации — 20%. Необходимо

оценить стоимость гудвилла.

Ответ:

50 000 долл.

Предположим,

что выпущены облигации с трехлетним

сроком погашения. По этим облигациям

выплачивается ежегодный доход в 150

долл., стоимость погашения равна 2000

долл. Какова будет рыночная цена этих

облигаций в момент выпуска, если ставка

дисконта равна 7%?Необходимо

определить текущую стоимость облигации

с оставшимся сроком до погашения 6 лет,

с номинальной стоимостью 100 000 руб.,

приносящей 6%-ный купонный доход при

требуемом уровне доходности 10%.Необходимо

оценить объект недвижимости с

потенциальным валовым доходом в 10

000 долл. В банке данных имеются следующие

сведения о недавно проданных аналогах

(табл. 6.21).

Таблица

6.21

Аналог | Цена | пвд |

А | 82 | 16 |

В | 97 | 17 |

С | 63 | 13 |

Определите

текущую стоимость облигации нарицательной

стоимостью 200 000 руб., купонной ставкой

15% годовых и сроком погашения через 5

лет, если рыночная норма дохода 12%.

Процент по облигации выплачивается

дважды в год.Необходимо

определить текущую цену акции при

условии, что последние фактические

дивиденды, выплаченные компанией,

составили 10 долл. Ожидаемые ежегодные

темпы роста дивидендов составляют 13%

на протяжении 10 лет, а по истечении 10

лет и до бесконечности — 10%. Требуемая

норма дохода по акциям компании равна

16%.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #