Методика оценки бизнес плана на предприятии

План действий — это необходимая часть любого успешного дела, любых успешных начинаний. Множество людей считают необязательным составление плана и дорого расплачиваются за это. Это касается как мелочей, так и чего-то глобального.

План — начало любых действий

Поговорим о бизнесе.

Каждый из нас хотя бы раз в жизни слышал о таком понятии как бизнес-план, однако лишь немногие знают, что же это такое в действительности.

На первый взгляд может показаться, что это план по воплощению в жизнь какой-то бизнес идеи.

По сути своей это действительно так, но на деле все гораздо сложнее.

Что такое бизнес-план

Бизнес-план — это своеобразный документ, который включает в себя определенную программу реализации всех деловых сделок и операций предприятия таким образом, чтобы в конечном итоге данная организация покрыла все предпринимательские затраты и вышла на уровень получения прибыли.

Также этот документ содержит в себе такие данные о самой организации как: сфера деятельности, производимые товары или услуги, ценовая политика, политика налогообложения, рынок сбыта, эффективность производства и многое другое.

Показатели эффективности бизнес-плана

Эффективность бизнес-плана оценивают по ряду показателей

Основополагающим любого бизнес-плана является его эффективность, так как ни одна организация, заранее обреченная на провал, не может привлечь внимание инвесторов.

Давайте подробнее остановимся на том, что же собой представляет эффективность бизнес-плана, а также показатели, с помощью которых можно эту эффективность оценить.

Под эффективностью бизнес-плана понимают получение максимальной выгоды от предполагаемого предприятия, а оценка ее охватывает несколько показателей.

Рассмотрим основные из них:

- Точка безубыточности. Является основополагающим показателем при определении эффективности бизнеса и представляет собой величину, при которой доход организации равен ее расходам. Другими словами, точка безубыточности — это прибыль, равная нулю.

- Срок окупаемости. Понятие срока окупаемости говорит само за себя и представляет собой период времени, при котором чистый доход организации станет равным величине инвестированных вложений в эту организацию.

- Рентабельность. Это относительный показатель, который определяет степень эффективности использования тех или иных ресурсов организации, в частности денежных, трудовых и материальных.

- Денежный поток. Этот показатель отражает поток денег в данный момент. То есть, благодаря денежному потоку, можно увидеть разницу между всеми доходами организации и текущими затратами в денежном выражении.

- Чистый дисконтированный доход. Чистым дисконтированным доходом или ЧДД называют размер денежного потока за весь период реализации бизнес-плана, учитывающий ставку дисконтирования. Именно этот показатель в полной мере отражает реальный доход организации, так как деньги со временем имеют свойство обесцениваться, что учитывает ставка дисконтирования.

Каждый показатель эффективности играет большую роль

- Индекс доходности. Данный показатель отражает относительную доходность предприятия при расчете на единицу вложений. Определяется индекс доходности как частное ЧДД на величину инвестированных средств.

- Внутренняя норма доходности. Показатель отражает ставку дисконтирования, когда объем дохода организации равен размеру инвестиционных вложений. Если данная величина больше или, по крайней мере, равна предполагаемой норме дохода, то инвестиции оправданы. Соответственно, если величина меньше, то предприятие не эффективно.

- Запас финансовой прочности. Запас финансовой прочности показывает объем, на который могут снизиться продажи, не уводя при этом бизнес в убыток. Для того, чтобы посчитать этот показатель, необходимо из объема реализации организации за все рассматриваемое время вычесть величину реализации в точке безубыточности. Результат в большинстве своем отражается в процентах.

- Операционный рычаг. Операционный рычаг показывает зависимость изменения прибыли от увеличения или уменьшения объема реализации. Так, если при увеличении объема реализации и производства объем постоянных затрат не меняется, то можно смело говорить о том, что коммерческий риск организации невелик.

Таким образом, подводя итоги темы об эффективности бизнес-плана и методах ее оценки, важно отметить, что каждый, перечисленный выше показатель играет огромную роль как отдельно от других, так и в совокупности всех показателей.

Чтобы бизнес-план был наиболее эффективным, а вероятность привлечения инвесторов стала максимальной, важно не пренебрегать ни одним из них.

В этом видео вы узнаете о назначении и структуре бизнес-плана:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Библиографическое описание:

Тасуева А. А. Основные принципы и методы оценки качества бизнес-плана на предприятиях // Молодой ученый. 2018. №42. С. 226-229. URL https://moluch.ru/archive/228/53168/ (дата обращения: 29.02.2020).

Бизнес-план — эффективный инструмент стратегического планирования деятельности предприятия в условиях высокой конкуренции. Стратегическая важность бизнес-планов обуславливает высокое значение изучения методов оценки эффективности процесса бизнес-планирования. В рамках данной работы автором были рассмотрены NPV- и IRR-методы оценки качества бизнес-плана.

Ключевые слова: бизнес-план, бизнес-планирование, предпринимательство, экспертиза бизнес-плана.

В настоящее время российский бизнес находится в условиях высокой степени неопределенности макросреды — среди основных негативных факторов можно отметить нестабильность курса валют, а также ухудшение отношений со странами запада, что в свою очередь осложняет развитие партнерских отношений с иностранными компаниями и обмен научно-техническими разработками и ноу-хау. В сложившейся ситуации особое значение играет роль процессов бизнес-планирования на предприятиях — бизнес-план выступает в качестве инструмента стратегического развития конкурентоспособного бизнеса [1, c. 6], однако, в это же время повышается актуальность вопросов качественной оценки бизнес-планов и их потенциальной эффективности.

Под бизнес-планом следует понимать «структурированный плановый документ, описывающий направления развития бизнеса» [2, c. 1]. Следует отметить, что качественный бизнес-план всегда включает в себя определение необходимых для его реализации ресурсов (финансовых, человеческих, временных и т. д.), а также определение потенциальной эффективности реализации предложенных мероприятий в четко обозначенный период времени. Целевой аудиторией бизнес-плана может выступать как владелец предприятия, так и потенциальные (или текущие инвесторы), кредиторы, бизнес-партнеры фирмы [2, c. 2].

Следует отметить, что значимость бизнес-плана традиционно недооценивается российскими предпринимателями, а сам процесс бизнес-планирования воспринимается ими как ресурсозатратный и малоэффективный. По мнению экспертов, подобное отношение к бизнес-планированию в российской бизнес-среде связано с рядом национальных особенностей этого процесса, а именно:

– отсутствие эффективных механизмов бизнес-планирования и оценки качества бизнес-планов, учитывающих специфику российского рынка;

– высокий уровень неопределенности внешней среды, усложняющий процессы долгосрочного планирования;

– игнорирование необходимости проведения экспертизы разработанного бизнес-плана.

– дефицит специалистов, обладающих необходимыми компетенциями в области долгосрочного планирования и оценки качества бизнес-планов;

– неразвитость сферы российского бизнес-образования, ведущая к снижению уровня профессионализма российских предпринимателей и преобладанию «интуитивного» подхода в планировании деятельности российских предприятий;

– приоритет краткосрочных целей над долгосрочными в деятельности российского бизнеса;

– несовершенство законодательной базы в вопросах бизнес-планирования [3, c. 242], [5, c. 90–91].

Процесс эффективного бизнес-планирования на предприятии невозможен без проведения экспертизы бизнес-плана −проверки финансовой модели и пояснительной записки к бизнес-плану на предмет достижения поставленных перед предприятием стратегических целей, корректности описания проекта и сделанных выводов, наличия ошибок в финансово-экономических расчетах, а также оценки возможности получения желаемого финансирования [9].

Оценка качества бизнес-плана состоит из следующих этапов:

- анализ соответствия разработанного бизнес-плана стратегическим целям предприятия на рынке / требованиям инвестора;

- оценка полноты и качества исходных данных планирования;

- анализ разработанной финансовой модели на предмет корректности используемой методики, качества обработки исходных данных и наличия ошибок в расчетах;

- оценка качества и полноты пояснительной записки, качества источников информации о рынке, корректности сделанных выводов;

- анализ показателей эффективности инвестиционного проекта на предмет целесообразности реализации с рассчитанной эффективностью;

- оценка возможности стороннего финансирования реализации описанных в бизнес-плане мероприятий;

- разработка рекомендаций по повышению качества бизнес-плана [9].

Рассмотрим непосредственно конкретные методы оценки качества бизнес-плана. Анализ актуальной научной литературы в области бизнес-планирования показал, что наиболее популярными методами оценки качества бизнес-плана остаются финансовые методы, в частности:

– метод определения чистой приведенной стоимости инвестиционного проекта (NPV-метод);

– метод определения внутренней нормы прибыльности (IRR-метод) [7], [4, c. 163], [6, c. 71].

Рассмотрим сущность применения каждого из представленных методов оценки.

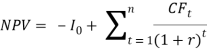

Коэффициент приведенной чистой стоимости (NPV) определяет доходность от инвестиций, приведенную к дате ее расчета. Он определятся как разница между всеми приведенными инвестициями и приведенными поступления чистого дохода от инвестируемых вложений. Критерием служит 0. Если приведенная чистая стоимость NPV > 0, то бизнес-план подлежит рассмотрению и подвергается дальнейшему анализу с помощью других критериев, если же NPV

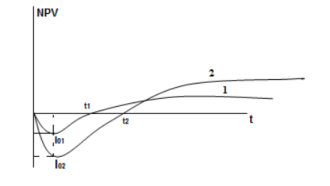

Коэффициент приведенной чистой стоимости (NPV) удобно использовать при анализе сразу нескольких конкурирующих бизнес-планов для отбора и последующей реализации наиболее эффективного [8]. Наиболее наглядно это свойство коэффициента приведенной чистой стоимости демонстрирует его графическое отображение (рис. 1), из которого видно, что проект 2 является более эффективным при более длительном сроке окупаемости, но при этом, он требует больше инвестиционных вложений — выбор оптимального варианта для создания или развития бизнеса должен исходить из критериев, поставленных собственником предприятия/инвесторами.

Рис. 1. Графическое отображение сравнения NPV двух вариантов бизнес-плана

Расчетная формула NPV выглядит следующим образом:

(1)

(1)

Где:

– Io — первоначальные инвестиции;

– СFt — денежный поток t-ого года от реализации инвестиций;

– r — норма дисконтирования денежного потока;

– n — время жизни инвестиций [10].

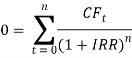

Внутренняя норма рентабельности бизнес-плана (IRR) — это значение ставки дисконтирования, при котором NPV равен нулю. Другими словами, IRR показывает, какое максимальное требование к годовому доходу на вложенные деньги инвестор может закладывать в свои расчеты, чтобы бизнес-план выглядел привлекательным. Если полученное значение IRR оказывается выше, чем доход на капитал, ожидаемый инвестором, то можно говорить о том, что бизнес-план эффективен [10].

Расчетная формула IRR выглядит следующим образом:

(2)

(2)

Где:

– CFt — денежные потоки от проекта в момент времени t;

– n — количество периодов времени;

– IRR — внутренняя норма доходности [10].

Представленные методы оценки качества бизнес-планов не являются исключительными, однако применяются достаточно часто ввиду их высокой эффективности, наглядности и надежности. К преимуществам представленных в статье методов можно также отнести относительную простоту автоматизации расчетов посредством применения ПО Microsoft Excel.

Литература:

- Аноп М. Ф., Близкий Р. С. Бизнес-план как конкурентоспособный инструмент выживания бизнеса в современной российской экономике // Национальная Ассоциация Ученых. 2015. №. 4–1. С. 6–9.

- Воробьева С. А. Особенности бизнес-планирования на отечественном промышленном предприятии // Современные проблемы науки и образования. 2014. №. 6. С. 1–7.

- Грицук Р. Н. Особенности бизнес-планирования на российских предприятиях // В сборнике: Актуальные проблемы теории и практики развития экономики региона. 2015. С. 240–243.

- Кравец А. Г., Дроботов А. С. Применение имитационного моделирования для оценки качества бизнес-планов инновационных проектов // Научно-технический вестник информационных технологий, механики и оптики. 2011. №. 2 (72). С. 163–165.

- Хабалтуев А. Ю., Авдеева М. А. Проблемы бизнес-планирования в практике российских предприятий на современном этапе // Молодой ученый. 2017. № 44. С. 90–91.

- Шальнева В. В., Кириенкова А. И. Оценка эффективности бизнес-плана на предприятии // Научный вестник: финансы, банки, инвестиции. 2016. №. 2. С. 67–71.

- По каким критериям оценить инвестиционную привлекательность проекта [Электронный ресурс]. — URL: https://kudainvestiruem.ru/proekt/kriterii-ocenki-ehffektivnosti.html#l2 (дата обращения: 20.08.18).

Основные термины (генерируются автоматически): NPV, IRR, приведенная чистая стоимость, денежный поток, долгосрочное планирование, инвестиционный проект, пояснительная записка, расчетная формула, российский бизнес, наличие ошибок.

Виды оценки эффективности бизнес-планирования

Бизнес-план является документом, который содержит сведения о всех перспективах создаваемого бизнеса и методах достижения целей. Для определения целесообразности предпринимательского дела, появляется необходимость в оценке эффективности бизнес-планов. Данный процесс осуществляется в несколько этапов, что позволяет учитывать все риски, возникающие в процессе реализации проекта.

Оценку эффективности бизнес-планирования можно проводить с помощью:

- Маркетингового анализа;

- Технической оценки;

- Финансовой оценки;

- Оценки внешних факторов;

- Оценки рисков.

При маркетинговом анализе оцениваются финансовые возможности для исполнения проекта. Для этого определяются следующие показатели:

- Возможности конкретной компании в реализации своей продукции;

- Возможности конкретной компании получения прибыли от реализации, объемы которой должны покрывать инвестиционные вложения.

Как правило маркетинговый анализ проводится в два этапа:

- На первом этапе анализируется рыночный сегмент, т.е. определяется целевая аудитория, мотивы, побуждающие к приобретению конкретной продукции, оцениваются возможные способы реализации товаров, составляется прогноз спроса;

- На втором этапе анализируется конкурентная среда: определяется перечень прямых конкурентов и побочных, дается оценка вероятности появления на рынке новых конкурентов, исследуется влияние действующего законодательства на конкуренцию.

При технической оценке бизнес-планирования определяется технология, наиболее приемлемая для реализации проекта, а также влияние на реализацию бизнес-проекта региональных условий, кадрового потенциала, доступности ресурсов и т. д.

Финансовая оценка бизнес-планирования включает расчет и анализ ряда показателей, таких как: внутренняя норма доходности, чистая приведенная стоимость, сроки окупаемости проекта, индекс рентабельности, точка безубыточности, коэффициенты автономии, коммерческого риска, финансовой устойчивости, финансовой зависимости от кредитных средств и др.

При оценке внешних факторов учитываются: инфляция, ставки по кредитам, уровень стабильных и переменных издержек, размер инвестиций, ценообразование, объемы реализации и др. Процесс оценки внешних факторов представляет собой выделение самых проблемных для конкретного бизнеса факторов и определение для них точки безубыточности.

Заключительным этапом оценки бизнес-планирования является оценка самых худших сценариев коммерческой деятельности, т.е. оценка рисков.

Проведение финансовой оценки бизнес-плана

При финансовой оценке бизнес-плана анализируется:

- Финансовое положение компании к течение последних 3-5 лет;

- Окупаемость проекта.

Оценка окупаемости бизнес-плана включает анализ планируемого денежного оборота, данные объемы должны покрывать размеры инвестиций.

Бизнес-план может быть принят в случае, если суммарные финансовые потоки, генерируемые от эмиссии акций, покрывают требуемую норму доходности.

Оценка экономической эффективности капиталовложений может проводится при помощи следующих методов.

Метод оценки сроков окупаемости инвестиционных вложений (1):

$PP = I_0 / CF_t $ (1)

Где $PP$– это период окупаемости проекта, $I_0$ – объем первоначальных инвестиций, $CF_t$ – величина чистых денежных поступлений от реализации проекта.

Метод вычисления среднегодовой прибыли (2):

Рисунок 1. Формула расчета (2). Автор24 — интернет-биржа студенческих работ

Где $T$ – продолжительность периода инвестирования, $P_t$ – количественная оценка прибыли, получаемой от проекта, $З_t$ – объем совокупных затрат по проекту, $m$ – количество интервалов в инвестиционном периоде.

Положительное значение данного параметра говорит об экономической привлекательности бизнес-плана.

Метод чистого дохода (3):

$ЧД = Д – З$

Где $Д$ – общая сумма доходов по проекту, $З$ – общая сумма затрат.

Метод чистого дисконтирования доходов (4):

Рисунок 2. Формула расчета (4). Автор24 — интернет-биржа студенческих работ

Где $E$ – это желаемая прибыль (ставка дисконтирования), $I_0$ – первоначальные инвестиции, $CF_t$ – чистые денежные потоки в конце периода.

Метод оценки рентабельности инвестиционных вложений (5):

Рисунок 3. Формула расчета (5). Автор24 — интернет-биржа студенческих работ

Метод внутренней нормы доходности (6):

Рисунок 4. Формула расчета (6). Автор24 — интернет-биржа студенческих работ

Общими параметрами целесообразности бизнес-плана являются:

- Допустимые значения сроков окупаемости проекта должны быть меньше расчетного периода и сроков возврата инвестиций;

- При $NPV$ > $0$ проект считается эффективным и может быть реализован. Чем выше значение $NPV$, тем выше эффективность бизнес-плана;

- Если индекс прибыльности $P_I$ больше $1$, то это говорит об эффективности проекта;

- При ситуации, когда значение показателя $IRR$ выше нормы дисконта, можно считать проект целесообразным.

Оценка рисков

Как правило, любой вид бизнеса подвержен нескольким рискам:

- Производственному, т.е. исполнитель не имеет возможности исполнить свои обязательства;

- Финансовому – предприниматель при обращении за заемными средствами, не может выполнить перед инвесторами финансовые обязательства;

- Инвестиционному – снижается стоимость финансово-инвестиционного портфеля;

- Рыночному – рыночные проценты варьируются на фондовом рынке, снижается курс валюты;

- Политическому – убыточный результат деятельности на фоне влияния политических изменений.

При оценке отрицательных сценариев развития бизнеса осуществляют:

- Определение возможных видов риска;

- Оценку эффективности бизнес-плана;

- Анализ оптимистического, пессимистического и нормального сценария реализация бизнес-проекта.

Замечание 1

Таким образом, оценка бизнес-плана является логическим завершением всего процесса бизнес-планирования, по результатам которой можно определить рациональность реализации конкретного проекта. Такая оценка необходима в поиске инвесторов, выборе более выгодного варианта кредитования, выработке рентабельного инвестиционного проекта, определении условий страхования различных рисков, а также в других ситуациях, которые связаны с прояснением неопределенности.