Корректировка финансовых вложений при оценке бизнеса

Финансовые

вложения компании подразделяются на долгосрочные и

краткосрочные. Первые входят в состав внеоборотных активов,

отражаются по строке 1170 бухгалтерского баланса и

представляют собой

вложения, срок обращения (погашения)

которых превышает 12 месяцев после отчетной даты.

Краткосрочные финансовые вложения (за исключением денежных

эквивалентов), входящие в состав оборотных активов,

отражаются по строке 1240 бухгалтерского баланса. Их срок

обращения (погашения) не превышает одного года.

Финансовые

вложения включают:

ценные

бумаги государственных, муниципальных, частных компаний, в

том числе и долговые, дата и стоимость погашения которых

определены (к примеру, облигации и векселя);- вклады в уставные (складочные) капиталы других

компаний, в том числе и дочерних; - процентные займы сторонним компаниям и депозитные

вклады в кредитных организациях; - дебиторскую задолженность, приобретенную на основании

уступки права требования и т. д.

При оценке

бизнеса финансовые вложения лучше разбить на следующие

группы:

- вложения в долговые финансовые инструменты:

– векселя, облигации и т. д.;

– банковские депозиты и займы, выданные нефинансовым

компаниям; - вложения в доли в уставных капиталах (пакеты акций)

частных компаний.

Для каждой

из этих групп в зависимости от ее особенностей

предпочтителен свой оценочный метод. Способ оценки

конкретного долгового финансового инструмента зависит от

его экономической сути и по своим принципам идентичен

методике, применяемой к оценке различных видов обязательств

(подробнее об этом см.

Как оценить обязательства при оценке

стоимости бизнеса).

Следует

помнить, что стоимость выданных долгосрочных беспроцентных

займов вне зависимости от того, как они были учтены по

бухучету, определяется по методике оценки финансовых

вложений. Подробнее о методике оценки дебиторской

задолженности, приобретенной на основании уступки прав

требования и отраженной в бухучете в составе финансовых

вложений, см.

Как оценить оборотные активы для

определения стоимости компании.

Как рассчитать стоимость

векселей и облигаций для целей оценки бизнеса

Приобретенные

векселя, находящиеся на балансе компании, оцениваются

по аналогии с краткосрочными и долгосрочными кредитами

и займами (подробнее об этом см.

Как оценить

обязательства при оценке стоимости бизнеса), с

учетом условий, указанных в этой бумагах. В качестве

рыночной ставки для них допустимо рассматривать данные

об уровне процентных ставок по векселям (например,

данные

бюллетеня

банковской статистики).

При

оценке облигационных займов следует прежде всего

определить – котируются ли на рынке выданные облигации.

Для котируемых ценных бумаг используются данные о

фактических котировках на дату оценки, а их стоимость

рассчитывается по той же схеме, что и стоимость

облигаций, выпущенных самой компанией (см. подробнее

Как оценить

обязательства при оценке стоимости бизнеса).

Стоимость облигационных займов, по которым отсутствуют

котировки, соответственно, определяется по другой

формуле.

Как определить стоимость

займов и банковских депозитов

Как оценить вложения в

уставные капиталы компаний

Оценка финансовых вложений

Отличительной чертой финансовых вложений является то, что они прилагаются к бухгалтерскому учету по первоначальной цене. Такая цена состоит из всех текущих затрат предприятия (без учета НДС и прочих возмещаемых налогов). Это не касается случаев, которые предусмотрены законодательством РФ.

Поступление и оценка вложений

Затратами на покупку активов (инвестиции) могут являться:

- деньги, выделенные посреднику или стороннему лицу в качестве вознаграждения;

- оплата услуг дилеров;

- деньги, которые выплачиваются продавцу согласно составленному контракту.

Внимание! Покупка вложений за кредитные средства связана с некоторыми затратами, касающимися преимущественно оформления займа.

Расходами на покупку активов не являются:

- затраты общехозяйственного плана;

- расходы на консультацию;

- разница по инвестициям согласно курсу;

- расходы на получение займа.

Все это включается в графу прочих расходов.

Долевые финансовые вложения

Что такое изначальная цена

Изначальной ценой вложений (если те перенесены в уставной капитал предприятия) является финансовая оценка, которую согласовали учредители. Если инвестиции были получены бесплатно (в виде акций), то первоначальной стоимостью будет:

- деньги, вырученные за продажу акций;

- рыночная стоимость инвестиций на день их внесения в учет.

Если вложения были приобретены по контракту с неденежной оплатой, то цена активов определяется стоимостью аналогичных на рынке.

Если ценные бумаги не являются собственностью предприятия, но находятся в ее распоряжении согласно контракту, то они также входят в учет согласно оговоренной ранее стоимости.

Оценка вложений на протяжении срока действия контракта

Виды финансовых инвестиций

Цена вложений в будущем может поменяться, поэтому проводится их последующая переоценка (корректировка изначальной стоимости). По этой причине все капиталовложения делятся на две большие группы:

- те, по которым возможно определить рыночную стоимость;

- те, по которым сделать это невозможно.

По первой категории котируются ценные бумаги и корректируется их оценка. Сроки подобной корректировки могут быть разными – как раз в месяц, так и раз в год.

По второй категории нельзя определить рыночную стоимость вложений – те указываются в своей изначальной стоимости. В категорию входя выданные кредиты, доли в других капиталах, депозиты, вклады по товариществу и проч.

Внимание! Здесь также есть свои особенности. Так, по не котируемым на бирже облигациям можно списать разницу между двумя стоимостями на прочие расходы на протяжении периода их оборота.

Сегодня рыночная цена акций, собственно, как и границы ее варьирования, определяется действующим законодательством только для тех документов, которые обращаются на организованном рынке. Сюда относятся ценные бумаги акционерных обществ, кооперативов и государства, а также депозитные расписки и паи.

Пример стоимости акций

Переоценка стоимости

Переоценка акций должна выполняться в конце каждого отчетного года. Данные о текущей стоимости активов предприятия крайне важны, особенно при падении котировок на бирже. Более того, переоценка проводится (преимущественно раз в месяц) при подготовке бухгалтерской отчетности.

Переоценка отдельных компонентов капитала в соответствии с МСФО 29

Схема переоценки достаточно проста и выглядит следующим образом. Вначале рассчитывается зазор между стоимостью акций на время последней отчетности и на данный момент. Полученные данные (вне зависимости от того, положительная она или отрицательная) учитываются в бухгалтерском учете.

Пример №1

Предприятием «Бета» 30 сентября 2014 года было приобретено сто акций ОАО «Альфа», которые поступили на фондовую биржу. Цена каждой акции составляла 1 тысячу рублей. Согласно требованиям предприятие «Бета» переоценивает стоимость своих финансовых инвестиций раз в квартал. К 30 декабря 2014 года стоимость приобретенных акций упала до 300 рублей за штуку.

Предприятие «Бета» – это не участник финансовой биржи, поэтому прочие расходы, связанные с покупкой ценный бумаг (оплата услуг брокера, регистратора и проч.) рассматриваться не будут.

По этой причине в бухгалтерском учете должны быть созданы такие записи (в рублях).

| Дата | Дебет | Заем | Описание |

|---|---|---|---|

| 30 сентября 2014 г. | Дебет 58-1 | Заем 76-5 для расчета с компанией «Альфа» | «Альфа» 100 тыс. (1 000 руб. х 100 шт.), стоимость акций была перенесена во вложения предприятия |

| Дебет 76-5 | Заем 51 | оплата 100 тыс. акций | |

| 30 декабря 2014 г. | Дебет 91-2 | Заем 58-1 | [100 шт. (1 000 – 300)] – зазор между стоимостью акций на время последней отчетности во время покупки |

Полученная вследствие этого разница гасится равномерно, в зависимости от прибыли по условиям выпуска акций. Когда срок истекает, то обе оценки – покупная и текущая – практически выравниваются.

Внимание! По Налоговому кодексу разница между двумя оценками не может быть принята для налогообложения, что подтверждается соответствующим письмом Министерства финансов РФ за 2005 год.

Оценка инвестиций на этапе выбытия

Оценка инвестиций на этапе выбытия

Вначале отметим, что выбытие инвестиционных капиталовложений может быть признано бухгалтерским учетом лишь в тот день, когда одновременно прекращается действие условий их принятия к этому самому учету. Существует масса причин, по которым подобное выбытие может произойти. Акции можно продать, погасить, бесплатно передать в пользование другому объекту или же вложить их в иную организацию в качестве складочного капитала. Помимо того, их можно передать в качестве вклада по контракту по обычному товариществу.

В случае выбытия акций, с помощью которых корректировалась нынешняя цена на рынке, их стоимость будет определена согласно последней переоценкой. Если же при этом акции не котируются (то есть их нынешняя стоимость не была определена), то начисление цены может происходить посредством одного из двух возможных методов оценки.

- С учетом цены единицы.

- С учетом изначальной цены акций на день совершения покупки финансовых вложений.

Внимание! Вложения в складочные капиталы иных предприятий, задолженность, обретенная после передачи прав собственности, выданные кредиты и банковские вклады оцениваются в соответствии с изначальной стоимостью каждой проданной единицы.

Если используется метод оценки по изначальной цене на день совершения покупки, то учитывается тот факт, что акции продаются постепенно на протяжении месяца по степени их покупки. Другими словами, первые проданные ценные бумаги оцениваются по изначальной стоимости на день совершения покупки с учетом их цены, которая числилась в начале месяца.

Акции, которые остаются под конец месяца, будут оценены по своей текущей стоимости на день покупки, а продажная цена определяется в зависимости от изначальной стоимости. Для определения продажной цены акций можно воспользоваться следующей формулой: из стоимости акций, оставшихся под конец месяца и тех, что поступили в продажу нужно вычесть точную цену их остатка на последние дни месяца.

С начала года в предприятии «Альфа» находилось в распоряжении сто акций ОАО «Бета» на сумму 300 тысяч рублей (акции не находились в обороте на рынке). На протяжении месяца «Альфа» совершила еще несколько покупок, среди которых:

- 50 штук по 3,5 тысячи за штуку (8 января);

- 30 штук по 3,8 тысячи (20 января).

Пример №2

Предположим, бухгалтерами предприятия «Альфа» определено, что ценные бумаги списывались посредством второго метода (изначальной стоимости). К концу месяца в активах уже находилось 70 акций (180 – 110 = 70) предприятия «Бета», что равняется:

3,8 х 30 + 3,5 х 40 = 254 тысячи рублей.

Суммарная стоимость всех проданных акций составляет:

3,5 х 10 + 3 х 100 = 335 тысяч рублей.

Изначальная стоимость каждой проданной акции (если использовать тот же второй метод) равняется:

335 тыс. : 110 = 3,045 тысячи рублей.

Среднестатистическая изначальная стоимость ценных бумаг, которые поступили в продажу, составляет:

3,8 х 30 + 3,5 х 50 = 289 тысяч рублей.

Следовательно, стоимость каждой ценной бумаги составит:

289 : 80 = 3,61 тысячи рублей.

К концу месяца цена одной акции несколько изменится:

254 : 70 = 3,62 тысячи рублей.

Внимание! Рассмотренные выше варианты применения второго метода переоценки по средней изначальной стоимости применимы не только на день каждого текущего выбытия, но и под конец каждого учетного месяца.

Корректировка оценки инвестиций в долговые акции

Корректировка оценки инвестиций в долговые акции

Как известно, оценка вложений, посредством которой те были приняты на бухгалтерский учет, нередко не соответствует действительности. Речь идет, к примеру, о тех предприятиях, который закупают долговые акции (такие, как векселя) по стоимости ниже номинальной (то есть такой, что указана на самих ценных бумагах). В случае низкой продажной стоимости предприятие имеет возможность получить при выбытии данных бумаг дополнительную прибыль, которая будет равняться разнице между низкой ценой продажи и номинальной, указанной на акциях.

Внимание! Подобного рода прибыль следует обязательно включить в учет финансовой деятельности предприятия.

Также иногда случается, что предприятие скупает долговые акции, о которых упоминалось выше, по цене, превышающей их номинальную стоимость. Основной целью предприятия в этом случае является получение высоких процентов по акциям. Далее при погашении номинальной стоимости акций предприятие сталкивается с затратами, сопряженными с разницей между этой самой стоимостью и ценой покупки. Характерно, что подобные затраты также должны быть внесены в финансовый учет компании.

Поступление и первоначальная оценка финансовых вложений

Замечание 1

Самыми распространенными финансовыми вложениями организаций являются вложения в ценные бумаги. Как трактует Гражданский кодекс РФ – ценные бумаги представляют собой движимое имущество предприятий и подлежат обязательной денежной оценке, которая находит свое отражение в бухгалтерском учете предприятия.

Финансовые вложения при принятии к учету в организации можно разделить на две группы:

- по которым, определяется текущая рыночная стоимость;

- по которым, не определяется текущая рыночная стоимость.

Первая группа включает в себя ценные бумаги, паи (в случаях, когда учредитель паевого фонда публикует их цену), и другие финансовые вложения, текущая стоимость которых подтверждена документально. Финансовые вложения в бухгалтерском учете принимаются по первоначальной стоимости.

Первоначальная стоимость финансовых вложений, которые приобретены за плату у других предприятий, включает в себя сумму всех фактических затрат предприятия на их приобретение, за исключением налога на добавленную стоимость и других налогов, которые.

Готовые работы на аналогичную тему

Получить выполненную работу или консультацию специалиста по вашему учебному проекту

Узнать стоимость

Фактические затраты на приобретение ценных бумаг включают в себя:

- договорные суммы, которые предприятие уплачивает продавцу ценных бумаг;

- суммы, которые уплачиваются специализированным предприятиям и другим лицам за информационные и консультационные услуги, которые непосредственно связаны с приобретением ценных бумаг;

- вознаграждения, которые уплачиваются посредническим предприятиям за участие в приобретении ценных бумаг;

- расходы по уплате процентов по заемным средствам, которые были использованы для приобретения ценных бумаг до принятия их в бухгалтерском учете;

- другие расходы, которые непосредственно связаны с приобретением ценных бумаг.

Замечание 2

В случае, если стоимость самих ценных бумаг и расходов, связанных с их приобретением осуществляется в иностранной валюте, то эти затраты определяют с учетом суммовых разниц, возникающих при оплате в рублях в сумме, эквивалентной сумме в иностранной валюте.

В бухгалтерском учете, в случаях, когда основная часть расходов включает договорную стоимость ценных бумаг, то она учитывается на счете $58$ «Финансовые вложения». Стоимость других расходов на приобретение ценных бумаг относиться на счет $91.2$ «Прочие расходы». Особенности учета финансовых вложений и распределения расходов связанных с их приобретением указываются в учетной политике предприятия.

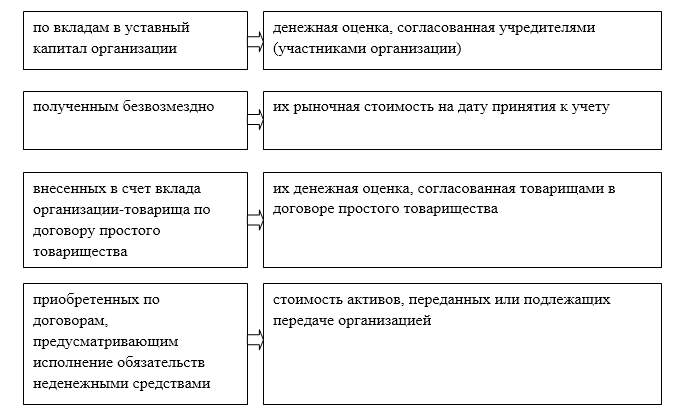

Первоначальной стоимостью финансовых вложений признается (Рис.1):

Рисунок 1. Определение первоначальной стоимости финансовых вложений

Ценные бумаги, которые не принадлежат предприятию, но находятся в его пользовании или распоряжении в соответствии с условиями контракта, принимаются к учету в оценке, которая предусмотрена контрактом.

Последующая оценка финансовых вложений

Замечание 3

Первоначальная стоимость финансовых вложений, по которой эти вложения были приняты к учету, может измениться. Поэтому, для последующей оценки финансовых вложений – стоит учитывать их разделение на две группы: финансовые вложения, по которым можно определить их рыночную стоимость и вложения, по которым ее нельзя определить.

В бухгалтерской отчетности на конец отчетного периода финансовые вложения, по которым определяется текущая рыночная стоимость, отражаются в бухгалтерской отчетности на конец отчетного периода по текущей рыночной стоимости, но с корректировкой их оценки на предыдущую отчетную дату.

Такие корректировки в бухгалтерском учете могут осуществляться каждый месяц или каждый квартал, в зависимости от учетной политики предприятия.

Результаты корректировки находят свое отражение на финансовых результатах предприятия как прочие доходы или прочие расходы организации.

Финансовые вложения, по которым нельзя определить текущую рыночную стоимость – учитываются по первоначальной стоимости. При этом, разница между первоначальной и номинальной стоимостью долговых ценных бумаг равномерными частями списывается на финансовые результаты.

К тому же, по ценным долговым бумагам и предоставленным займам предприятия могут осуществлять расчеты их оценки по дисконтированной стоимости без формирования записей в бухгалтерском учете.

Оценка финансовых вложений при их выбытии

Выбытие финансовых вложений может быть в следующих формах:

- погашение;

- продажа;

- безвозмездная передача;

- передача в счет вклада в уставный капитал другого предприятия;

- и пр.

Финансовые вложения, по которым можно определить текущую рыночную стоимость, оцениваются на момент выбытия, на основании их последней оценки.

Финансовые вложения, по которым невозможно определить текущую рыночную стоимость, в момент выбытия оценивают несколькими способами:

- оценка по первоначальной стоимости каждой единицы финансовых вложений;

- оценка по средней первоначальной стоимости;

- оценка по первоначальной стоимости первых по времени осуществления финансовых вложений (способ оценки ФИФО).

Замечание 4

Как правило, по методу оценки первоначальной стоимости каждой единицы финансовых вложений списывают финансовые вложения, произведенные в уставные капиталы других предприятий (кроме акций), финансовые вложения в виде займов другим предприятиям, депозитные вложения в кредитных учреждениях, а также дебиторскую задолженность, которая была приобретена на основании уступки права требования.

Оценка выбытия ценных бумаг по средней первоначальной стоимости, определяется по данным стоимости и количестве каждого вида ценных бумаг на начало периода и поступившим в течение периода ценным бумагам.

Способ оценки ФИФО подразумевает списание ценных бумаг, исходя из последовательного их приобретения. Те ценные бумаги, которые были раньше приобретены, те и выбывают первыми.