Контрольная работа по бизнес плану

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Нижегородский государственный университет им. Н.И. Лобачевского

Институт экономики и предпринимательства

К О Н Т Р О Л Ь Н А Я Р А Б О Т А

по дисциплине

«Бизнес-планирование»

Выполнил студент 3 курса, Группы 732/2а,

заочной формы обучения,

направление «Менеджмент», Малышев В.А.

Нижний Новгород

2015 г

Этапы разработки бизнес-плана

Бизнес-план — это документ, который описывает все основные аспекты будущего фирмы или новой деятельности, содержит анализ всех проблем, с которыми она может столкнуться, а также способы решения этих проблем.

Разработку бизнес-плана проводят в несколько этапов:

Подготовительный (организационный) этап, в процессе которого определяют цели создания документа, его назначение, сроки, ответственных исполнителей разделов, необходимость привлечения специалистов из других организаций, график работы, бюджет.

Первый этап можно разбить на ряд шагов:

Первый шаг. Определение целей написания БП.

Основными целями в данном случае можно назвать получение заемных средств из разных источников; создание внутренней убежденности в необходимости данного проекта; реклама проекта; независимая экспертиза проекта сторонними специалистами.

Второй шаг. Определение источников информации.

Всю информацию для разработки бизнес- плана привычно сгруппируем в две группы данных: первичная и вторичная информация.

К первичной информации относят информацию, собранную впервые для данного исследования. Вторичная информация- информация, которая уже где-то существует, будучи собранной ранее для других целей. При выборе источников информации важными являются два момента: для какой цели пишется план и каков бюджет бизнес — планирования. Методы сбора первичной информации многообразны — наблюдение, эксперимент, опрос.

Многообразны и источники вторичной информации:

— внутренние источники (отчеты фирмы о прибылях и убытках, бюджеты, отчеты о предыдущих исследованиях, архитектурные проекты, ПОС, ППР)

— внешние официальные источники (документы ГОССТРОЯ РФ, СниПы, другие нормативные и законодательные материалы)

— внешние периодические и научно- методические материалы ( журналы, газеты, книги по планированию, управлению строительным производством, экономике и т.д.)

— внешняя коммерческая информация (материалы консалтинговых, аналитических фирм).

Третий шаг. Точное определение целевых читателей

Бизнес- план это документ, разрабатывающийся для целевых читателей, которые зачастую являются специалистами узкого профиля (банки, инвестиционные компании, индивидуальные инвесторы, потребители, органы государственной власти, общественные организации). Для каждого из целевых читателей необходимо использовать особый стиль написания, специфический понятийный аппарат, выбрать методику расчета показателей.

Этап разработки плана по разделам, их компановка и сведение в единый взаимосвязанный документ. Второй этап также можно разбить на ряд шагов:

Шаг первый. Сбор информации.

Прежде чем заниматься составлением бизнес-плана, необходимо собрать всю исходную информацию. Имея необходимую информацию, руководитель бизнес — проекта еще до составления делового плана может оценить жизнеспособность самой концепции нового проекта.

Прежде всего, необходимо оценить спрос на товар (работы или услуги), который предлагается производить. Необходимо понять, что и кому будет продаваться и почему люди это покупают. Надо помнить, что люди покупают не просто продукт или услугу, они покупают совокупность определенных преимуществ, разрешая свои потребительские проблемы. Эта совокупность преимуществ включает в себя четыре элемента (специалисты по маркетингу называют их маркетинговым комплексом) — характеристики самого продукта, его цену, поощрение спроса на данный продукт и место его реализации.

Необходимые данные можно получить, обратившись в соответствующие организации, а можно провести собственные исследования. Источником информации могут стать публикации отраслевых ассоциаций, правительственные отчеты, статьи в научных журналах, интернет- информация.

Данные о потенциальных размерах рынка могут обосновать те положения делового плана, которые касаются маркетинга. Они должны включать информацию о фирмах-конкурентах, о торговой наценке, о рыночных трендах и перспективах роста.

Производственная информация включает определение ресурсных потребностей предприятия, зависящих от того, какую продукцию оно собирается выпускать. Большую часть необходимой информации можно получить у производителей аналогичной продукции либо на основе имеющегося у предприятия опыта.

При сборе производственной информации необходимо обратить внимание на следующие вопросы:

— производственные операции: необходимо установить перечень всех базовых операций по обработке и сборке, выяснить, нельзя ли поручить некоторые из них субподрядчикам, а если можно, то какие и кому;

— сырье и материалы: составить список всех видов сырья и материалов, установить название фирм-поставщиков, их адреса и ориентировочные цены;

— оборудование: составить спецификацию всего необходимого оборудования и по каждой единице оборудования выяснить, можно ли взять его арендовать или нужно приобретать в собственность;

— накладные расходы: расходы на покупку инструментов, спецодежды, канцелярских товаров, на оплату счетов за электроэнергию, водопровод, прочие муниципальные услуги, на заработную плату управленческого персонала и т.д.

Информация о имуществе фирмы может дать представление о том потенциале, которым обладает фирма в данный момент в отношении его расширения без или с привлечением дополнительных инвестиций, а также в отношении освоения новых сегментов рынка. Важно обратить внимание на сроки амортизации имущества, его износ, оценить, когда оно будет нуждаться в замене. Необходимо постоянно следить за эффективностью оборудования, его способностью производить продукцию, технологически отвечающую уровню современных требований.

Финансовая информация необходима для всесторонней оценки финансовых аспектов деятельности фирмы. На основании этой информации потенциальные инвесторы будут судить о рентабельности проекта, о том, сколько денег потребуется вложить в проект, чтобы поставить его на ноги и покрыть текущие расходы начального этапа и о том, каким образом можно получить необходимые средства (выпуск акций, займа и т.п.).

Существует три группы финансовых показателей, которые позволяют оценить жизнеспособность предприятия:

1) прогноз доходов и расходов на первые 2 года;

2) прогноз денежной наличности за тот же период;

3) балансовый отчет фирмы на текущий момент и прогноз состояния активов и пассивов фирмы на год вперед (балансовый план).

Прогноз расходов и доходов предприятий строится на основе данных об ожидаемом объеме спроса.

Прогноз денежной наличности должен показать способность фирмы своевременно оплачивать свои счета. В нем должны быть оценены начальная денежная наличность, ожидаемые поступления и платежи с указанием объемов и сроков.

Вышеперечисленная информация непосредственно отражается в бизнес-плане.

Бизнес-план должен учитывать реальные условия инвестиционной политики, действующие в России. Если для проекта предполагается получить заемные средства от нескольких инвесторов, то необходимо на предварительном этапе иметь информацию об условиях инвестирования. Инвесторы, в том числе и государственные, предъявляют жесткие требования к содержанию проектов, определяют продолжительность краткосрочных и долгосрочных кредитов, уровень процентной ставки за кредит, минимальные и максимальные объемы кредитной суммы.

В случае представления бизнес-плана как инвестиционной заявки на получение финансовых ресурсов из федерального бюджета необходимо учитывать требования Минэкономразвития РФ. Среди них:

— государственный инвестор инвестирует только капиталовложения. Финансовые ресурсы под оборотные средства не выделяются;

— государственный инвестор прежде всего поддерживает научно-технические проекты, обеспечивающие развитие отечественного производителя, способствующие формированию дополнительных рабочих мест для высококвалифицированного персонала, решающие экологические проблемы регионов;

— государственная поддержка осуществляется на конкурсной основе только тех проектов, в реализацию которых фирма (предприятие) вкладывает определенную долю собственных средств.

Шаг второй. Непосредственное написание БП.

Данный шаг рекомендуется выполнять при непосредственном участии будущих исполнителей бизнес- плана (инициаторов его написания). Что дает выполнение этого требования:

— предприниматель в дальнейшем имеет более системное и полное представление о слабых и сильных сторонах своей организации, основных направлениях ее деятельности, реальных шансах воплотить данный проект в жизнь;

— предприниматель получает дополнительный опыт плановой деятельности, которая является одной из функций менеджмента.

Этап обсуждения бизнес-плана руководителями и ведущими специалистами структурных подразделений предприятия и консультантами сторонних организаций. Авторы разделов изучают и обобщают все отзывы и по каждому обоснованному замечанию готовят аргументированное заключение. После совместного обсуждения проект бизнес-плана дорабатывают, обсуждают повторно и принимают решение о его дальнейшей корректировке, либо о разработке нового варианта.

Заключительный этап, на котором выполняют окончательную редакцию бизнес-плана, его утверждение у руководства предприятия и передачу всем заинтересованным организациям и лицам (акционерам, потенциальным инвесторам и др.)

Содержание раздела «Организационный план»

В данном разделе приводится информация, характеризующая организационную структуру предприятия, сведения о персонале и кадровая политика фирмы.

Реализация любого плана требует человеческих ресурсов. Этот раздел бизнес-плана должен показать пользователю то, что организационная структура фирмы позволяет достичь целей, описанных в бизнес-плане.

Для того чтобы принять правильное решение относительно организационной структуры, требуется следующая информация: работы, выполнение которых необходимо для реализации бизнес-плана; должности; обязанности и ответственности каждой должности; кто и как управляет фирмой в процессе реализации бизнес-плана.

Чтобы грамотно управлять человеческими ресурсами, нужно в первую очередь ответить на следующие вопросы:

- Каковы требования к исполнителям каждого вида работ, требуемых для реализации бизнес-плана?

- Какой квалификацией должен обладать каждый исполнитель?

- Какой должна быть оплата труда каждого исполнителя для успешной реализации бизнес-плана?

- Как производится отбор персонала?

- Что делается для удержания способных и высококвалифицированных сотрудников?

- Как оцениваются результаты работы?

Организационный план содержит следующие группы вопросов.

1. Организационная структура предприятия:

- организационная схема управления предприятия;

- состав подразделений и их функции;

- организация координирования и взаимодействия служб и подразделений фирмы и др.

2. Управленческий персонал характеризуется с позиций возраста, образования, занимаемой должности, опыта, прав полномочий, владения акциями предприятия, функциональных обязанностей, достоинств и недостатков.

3. Персонал предприятия, не связанный с управлением:

- потребность в кадрах по профессиям;

- квалификационные требования;

- форма привлечения к труду (постоянная работа, совместительство и др.);

- режим труда.

Данную группу вопросов желательно представить в табличной форме.

4. Оплата труда: положение об оплате труда (система оплаты труда, порядок премирования, предоставление льгот, доплат, дотаций, моральные стимулы, страхование и др.).

5. Кадровая политика предприятия:

- принципы отбора сотрудников;

- принципы найма на работу;

- создание системы повышения квалификации и переподготовки кадров;

- разработка метода и процедуры оценки качества работы сотрудников;

- система продвижения работников по службе.

В разделе «Организационный план» обосновывается потребность в персонале для реализации проекта на различных уровнях управления. В нем должна содержаться следующая информация:

- расчет потребности в специалистах различных категорий и обоснование уровня квалификации и оплаты труда;

- штатное расписание;

- предлагаемая система мотивации персонала;

- план набора, обучения и подготовки кадров;

- план социального развития коллектива;

- итоговая смета расходов на персонал.

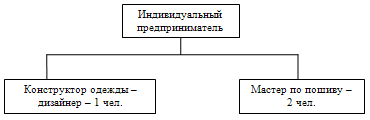

Рассмотрим организационный план на примере нового предприятия.

Организационный план для ателье «Каприз»

В качестве правового статуса было выбрано индивидуальное предпринимательство без образования юридического лица ИП. Для организации ИП требуется незначительный начальный капитал, следовательно нет необходимости прибегать к услугам кредитных учреждений, что минимизирует риск. Затраты на организацию предприятия окупятся буквально в течение нескольких месяцев.

ИП сегодня – самая популярная форма ведения бизнеса. Не нужен уставной капитал, бухгалтерский учет, минимум стартовых вложений, можно набирать персонал, открыть расчетный счет, заключать договора, брать кредиты.

Организационная структура ателье показана на рис. 1.

Рис. 2.2 Организационная структура ателье Каприз

Индивидуальный предприниматель – директор:

- организует всю работу предприятия;

- выполняет функцию бухгалтера отчитывается в налоговых органах;

- несет полную ответственность за его состояние и состояние трудового коллектива;

- представляет предприятие во всех учреждениях и организациях;

- распоряжается имуществом предприятия;

- заключает договоры;

- поиск поставщиков материала;

- издает приказы по предприятию в соответствии с трудовым законодательством, принимает и увольняет работников;

- применяет меры поощрения и налагает взыскания на работников предприятия;

- открывает в банках счета предприятия;

- выполняет обязанности дизайнера.

Конструктор одежды – дизайнер. Несет ответственность за:

- прием заказов;

- ведет книгу доходов;

- выпуск качественно выполненные заказы;

- внедрение в производство новой технологии пошива и обработки изделий;

- соблюдение установленной технологии;

- использование новейшей техники и технологии;

- осуществление оперативного контроля за ходом производства;

а так же:

- разрабатывает календарные графики работы;

- устраняет причины, нарушающие нормальный режим производства;

- осуществляет контроль за комплексностью и качеством готовой продукции;

- разрабатывает новые интерьерные решения;

- организует контроль за качеством поступающего на предприятие сырья, материалов, полуфабрикатов и др., так как качество продукции является определяющим в общей оценке результатов деятельности трудового коллектива.

Применение коллективной ответственности приводит к существенному снижению потерь рабочего времени, текучести кадров.

Рабочая сила, не связанная с управлением – мастер по пошиву:

- несет ответственность за качество выполняемой работы;

- раскрой не сложных элементов;

- прием заказов на ремонт и на пошив штор, не требующих дизайна.

Так как проектируемое предприятие относится к сфере бытового обслуживания, то планируемый график работы с 11.00 до 21.00. Таким образом, в соответствии с Трудовым Кодексом режим работы швей и дизайнеров устанавливается восьми часовой рабочий день, с перерывом на обед. Выходные суббота, воскресенье. Каждую субботу дежурит один из сотрудников ателье с 12.00 до 16.00.

Оборудование и характер работы обуславливает следующие квалификационные требования к работникам представленные в табл. 2.6.

Таблица 2.6 Квалификационные требования к работникам

Должность | Образование | Обязанности | Требуемые качества |

Директор | Высшее специальное | Занимается кадрами (приемом, увольнением), координирует работу персонала, совмещает должность дизайнера и бухгалтера (начисление и уплата налогов, расчет и выдача заработной платы и т. п.) | Высокая самоорганизация, внимательность, энергичность, дисциплинированность, честность, пунктуальность, порядочность. |

Конструктор одежды – дизайнер | Среднее специальное или высшее конструкторское | Занимается обслуживанием клиентов: прием и оформление заказов, снятие мерок, выполнение замеров окон, утверждение эскизов, прием и заказ материалов на изготовление заказов, передача изделия заказчикам, прием оплаты. | Хорошее знание основ конструирования одежды, специалист с творческими способностями, знание компьютера, честность, порядочность, добросовестность, пунктуальность, вежливость, коммуникабельность. |

Мастер по пошиву | Среднее специальное или курсы | Производит раскрой ткани и подготовку к примерке, контролирует качество на всех стадиях обработки, производит соединение всех конструктивных линий изделия. | Хорошее знание технологии пошива одежды, знание основ конструирования одежды, честность, порядочность, добросовестность, пунктуальность |

Найм сотрудников будет проводиться на конкурсной основе, с учетом личных качеств и опыта работы, через объявления в газете, службу занятости населения и путем отбора в профильных учебных заведениях.

Заработная плата сотрудникам будет начисляться в виде процента от суммы выполненных ателье заказов за месяц.

Список литературы.

- Материалы сайта https://compcentr.ru/- статья «Основы бизнес-планирования»

- Материалы сайта статья «Бизнес-планирование. Этапы разработки бизнес- плана.»

- Пелих А. С. Бизнес – план или как организовать собственный бизнес. – 3-е изд., пере раб. и доп. – М.: «Ось-89», 2007. – 112с. (Экономическое образование).

- Галенко В. П. Бизнес – планирование условиях открытой экономики: учеб. пособие для студ. высш. учебн. заведений / В. П. Галенко, Г. П. Самарина, О. А. Страхова. – 2-е изд., стер. – М.: Издательский центр «Академия», 2007. – 288 с.

Рекомендованные статьи

СОДЕРЖАНИЕ

ЗАДАЧА 1

ЗАДАЧА 2.

ЗАДАЧА 3

ЗАДАЧА 4

ЗАДАЧА

1

Рассчитать экономическую эффективность инвестиционных проектов: чистую текущую стоимость (NPV); срок окупаемости (РР); внутреннюю норму прибыли (IRR); рентабельность инвестиций (PI). Определить пересечение Фишера. Инвестиции (Ii

) и денежные поступления (CFi

) осуществляются последовательно. Результаты расчетов изобразить графически, сделать вывод об экономической целесообразности инвестиций, выбрать вариант вложений.

Данные для расчета к задаче 1

| Показатели | Вариант 1 | |

| Денежные потоки (CFi ), д.е., 1-й год | 10 | 20 |

| 2-й год | 25 | 25 |

| 3-й год | 40 | 25 |

| 4-й год | 55 | 25 |

| 5-й год | 70 | 20 |

| Ставка процента (r), % | 10 | |

| Объем инвестиций (Ii ), д.е. 1-й год | 60 | 50 |

| 2-й год | 30 | 10 |

| 3-й год | 10 | — |

| Уровень инфляции (h), % | 3 | |

РЕШЕНИЕ:

Представлено к рассмотрению 2 проекта.

Найдем дисконтирующие множители для каждого года по формуле:

αi

= 1 / (1 + r)i

где αi

– дисконтный множитель в i-ом году, r – ставка дисконта, i — год.

Чистая современная стоимость (NPV) — современная стоимость будущих денежных поступлений, дисконтированная по рыночной процентной ставке, минус современная оценка стоимости инвестиций.

NPV = ![]()

где CFi

– денежный поток i-го года, Ii

– капиталовложения i-го года.

Расчеты для 1-го проекта и ставки дисконтирования r = 10%

| i | Ii | CFi | CFi – Ii | αi | Ii ·αi | CFi ·αi | (CFi – Ii )·αi |

| 1 | 60 | — | -60 | 0,9091 | 54,546 | — | -54,546 |

| 2 | 30 | — | -30 | 0,8264 | 24,792 | — | -24,792 |

| 3 | 10 | — | -10 | 0,7513 | 7,513 | — | -7,513 |

| 4 | — | 10 | 10 | 0,683 | — | 6,83 | 6,83 |

| 5 | — | 25 | 25 | 0,6209 | — | 15,523 | 15,523 |

| 6 | — | 40 | 40 | 0,5645 | — | 22,58 | 22,58 |

| 7 | — | 55 | 55 | 0,5132 | — | 28,226 | 28,226 |

| 8 | — | 70 | 70 | 0,4665 | — | 32,655 | 32,655 |

| Сумма | 86,851 | 105,814 | 18,963 |

Чистый дисконтированный доход рассчитан в последнем столбце таблицы:

NPV = 18,963д.е.

Т.к. чистый дисконтированный доход для 1-го проекта положителен, то имеет смысл выполнять инвестиционный проект.

Построим график зависимости NPV от числа лет расчета

По графику определим срок окупаемости, когда накопленные чистые доходы превысят накопленные чистые расходы. Т.е. точку пересечения с осью абсцисс.

Срок окупаемости (PP) примерно равен 6,5 года.

Дисконтированный индекс доходности (PI) — отношение приведенной стоимости будущих денежных потоков от реализации инвестиционного проекта к приведенной стоимости первоначальных инвестиций.

PI =

Найдем PI для 1 проекта :

PI = 105,814 / 86,851 = 1,218

Поскольку дисконтированный индекс доходности для 1-го проекта больше единицы, то инвестиционный проект выгоден.

Внутренняя норма доходности (IRR) — это такая норма дисконта, при которой интегральный эффект проекта (NPV) равен нулю.

![]()

Рассчитаем NPV для 1-го проекта при различных ставках дисконтирования

Ставка дисконтирования с учетом инфляции определяется по формуле:

rh

= r + h + r · h= 0,1 + 0,03 + 0,03 * 0,1 = 0,133

Расчет NPV для 1-го проекта иr = 0,133

| i | Ii | CFi | CFi – Ii | αi | Ii ·αi | CFi ·αi | (CFi – Ii )·αi |

| 1 | 60 | — | -60 | 0,8826 | 52,956 | — | -52,956 |

| 2 | 30 | — | -30 | 0,779 | 23,37 | — | -23,37 |

| 3 | 10 | — | -10 | 0,6876 | 6,876 | — | -6,876 |

| 4 | — | 10 | 10 | 0,6068 | — | 6,068 | 6,068 |

| 5 | — | 25 | 25 | 0,5356 | — | 13,39 | 13,39 |

| 6 | — | 40 | 40 | 0,4727 | — | 18,908 | 18,908 |

| 7 | — | 55 | 55 | 0,4172 | — | 22,946 | 22,946 |

| 8 | — | 70 | 70 | 0,3683 | — | 25,781 | 25,781 |

| Сумма | 83,202 | 87,093 | 3,891 |

NPV = 3,891 д.е. , следовательно проект выгоден с учетом инфляции.

Расчет NPV для 1-го проекта и r = 0,14

| i | Ii | CFi | CFi – Ii | αi | Ii ·αi | CFi ·αi | (CFi – Ii )·αi |

| 1 | 60 | — | -60 | 0,8772 | 52,632 | — | -52,632 |

| 2 | 30 | — | -30 | 0,7695 | 23,085 | — | -23,085 |

| 3 | 10 | — | -10 | 0,675 | 6,75 | — | -6,75 |

| 4 | — | 10 | 10 | 0,5921 | — | 5,921 | 5,921 |

| 5 | — | 25 | 25 | 0,5194 | — | 12,985 | 12,985 |

| 6 | — | 40 | 40 | 0,4556 | — | 18,224 | 18,224 |

| 7 | — | 55 | 55 | 0,3996 | — | 21,978 | 21,978 |

| 8 | — | 70 | 70 | 0,3506 | — | 24,542 | 24,542 |

| Сумма | 82,467 | 83,65 | 1,183 |

Расчет NPV для 1-го проекта иr = 0,15

| i | Ii | CFi | CFi – Ii | αi | Ii ·αi | CFi ·αi | (CFi – Ii )·αi |

| 1 | 60 | — | -60 | 0,8696 | 52,176 | — | -52,176 |

| 2 | 30 | — | -30 | 0,7561 | 22,683 | — | -22,683 |

| 3 | 10 | — | -10 | 0,6575 | 6,575 | — | -6,575 |

| 4 | — | 10 | 10 | 0,5718 | — | 5,718 | 5,718 |

| 5 | — | 25 | 25 | 0,4972 | — | 12,43 | 12,43 |

| 6 | — | 40 | 40 | 0,4323 | — | 17,292 | 17,292 |

| 7 | — | 55 | 55 | 0,3759 | — | 20,675 | 20,675 |

| 8 | — | 70 | 70 | 0,3269 | — | 22,883 | 22,883 |

| Сумма | 81,434 | 78,998 | -2,436 |

Расчет NPV для 1-го проекта иr = 0,2

| i | Ii | CFi | CFi – Ii | αi | Ii ·αi | CFi ·αi | (CFi – Ii )·αi |

| 1 | 60 | — | -60 | 0,8333 | 49,998 | — | -49,998 |

| 2 | 30 | — | -30 | 0,6944 | 20,832 | — | -20,832 |

| 3 | 10 | — | -10 | 0,5787 | 5,787 | — | -5,787 |

| 4 | — | 10 | 10 | 0,4823 | — | 4,823 | 4,823 |

| 5 | — | 25 | 25 | 0,4019 | — | 10,048 | 10,048 |

| 6 | — | 40 | 40 | 0,3349 | — | 13,396 | 13,396 |

| 7 | — | 55 | 55 | 0,2791 | — | 15,351 | 15,351 |

| 8 | — | 70 | 70 | 0,2326 | — | 16,282 | 16,282 |

| Сумма | 76,617 | 59,9 | -16,717 |

Построим график зависимости NPV от ставки дисконтирования :

По графику определяем, что IRR = 0,142 или 14,2%.

Проведем аналогичные расчеты для второго проекта

Расчеты для 2-го проекта и ставки дисконтирования r = 10%

| i | Ii | CFi | CFi – Ii | αi | Ii ·αi | CFi ·αi | (CFi – Ii )·αi |

| 1 | 50 | — | -50 | 0,9091 | 45,455 | — | -45,455 |

| 2 | 10 | — | -10 | 0,8264 | 8,264 | — | -8,264 |

| 3 | — | 25 | 25 | 0,7513 | — | 18,783 | 18,783 |

| 4 | — | 25 | 25 | 0,683 | — | 17,075 | 17,075 |

| 5 | — | 25 | 25 | 0,6209 | — | 15,523 | 15,523 |

| 6 | — | 25 | 25 | 0,5645 | — | 14,113 | 14,113 |

| 7 | — | 20 | 20 | 0,5132 | — | 10,264 | 10,264 |

| Сумма | 53,719 | 75,758 | 22,039 |

Чистый дисконтированный доход рассчитан в последнем столбце таблицы:

NPV = 22,039 д.е.

Т.к. чистый дисконтированный доход для 2-го проекта положителен, то имеет смысл выполнять инвестиционный проект.

При ставке дисконтирования r = 10% проект 2 более выгоден, чем проект 1.

Построим график зависимости NPV от числа лет расчета

По графику определим срок окупаемости, когда накопленные чистые доходы превысят накопленные чистые расходы. Т.е. точку пересечения с осью абсцисс.

Срок окупаемости (PP) примерно равен 5,15 года.

Найдем PI для 2-го проекта :

PI = 75,758 / 53,719 = 1,41

Поскольку дисконтированный индекс доходности для 2-го проекта больше единицы, то инвестиционный проект выгоден.

Рассчитаем NPV для 2-го проекта при различных ставках дисконтирования

Расчет NPV для 2-го проекта иr = 0,113

| i | Ii | CFi | CFi – Ii | αi | Ii ·αi | CFi ·αi | (CFi – Ii )·αi |

| 1 | 50 | — | -50 | 0,8985 | 44,925 | — | -44,925 |

| 2 | 10 | — | -10 | 0,8073 | 8,073 | — | -8,073 |

| 3 | — | 25 | 25 | 0,7253 | — | 18,133 | 18,133 |

| 4 | — | 25 | 25 | 0,6517 | — | 16,293 | 16,293 |

| 5 | — | 25 | 25 | 0,5855 | — | 14,638 | 14,638 |

| 6 | — | 25 | 25 | 0,5261 | — | 13,153 | 13,153 |

| 7 | — | 20 | 20 | 0,4726 | — | 9,452 | 9,452 |

| Сумма | 52,998 | 71,669 | 18,671 |

NPV = 18,671 д.е. следовательно проект выгоден с учетом инфляции. Кроме того, с учетом инфляции проект 2, более выгоден, чем проект 1.

Расчет NPV для 2-го проекта и r= 0,15

| i | Ii | CFi | CFi – Ii | αi | Ii ·αi | CFi ·αi | (CFi – Ii )·αi |

| 1 | 50 | — | -50 | 0,8696 | 43,48 | — | -43,48 |

| 2 | 10 | — | -10 | 0,7561 | 7,561 | — | -7,561 |

| 3 | — | 25 | 25 | 0,6575 | — | 16,438 | 16,438 |

| 4 | — | 25 | 25 | 0,5718 | — | 14,295 | 14,295 |

| 5 | — | 25 | 25 | 0,4972 | — | 12,43 | 12,43 |

| 6 | — | 25 | 25 | 0,4323 | — | 10,808 | 10,808 |

| 7 | — | 20 | 20 | 0,3759 | — | 7,518 | 7,518 |

| Сумма | 51,041 | 61,489 | 10,448 |

Расчет NPV для 1-го проекта иr= 0,2

| i | Ii | CFi | CFi – Ii | αi | Ii ·αi | CFi ·αi | (CFi – Ii )·αi |

| 1 | 50 | — | -50 | 0,8333 | 41,665 | — | -41,665 |

| 2 | 10 | — | -10 | 0,6944 | 6,944 | — | -6,944 |

| 3 | — | 25 | 25 | 0,5787 | — | 14,468 | 14,468 |

| 4 | — | 25 | 25 | 0,4823 | — | 12,058 | 12,058 |

| 5 | — | 25 | 25 | 0,4019 | — | 10,048 | 10,048 |

| 6 | — | 25 | 25 | 0,3349 | — | 8,373 | 8,373 |

| 7 | — | 20 | 20 | 0,2791 | — | 5,582 | 5,582 |

| Сумма | 48,609 | 50,529 | 1,92 |

Расчет NPV для 1-го проекта иr= 0,22

| i | Ii | CFi | CFi – Ii | αi | Ii ·αi | CFi ·αi | (CFi – Ii )·αi |

| 1 | 50 | — | -50 | 0,8197 | 40,985 | — | -40,985 |

| 2 | 10 | — | -10 | 0,6719 | 6,719 | — | -6,719 |

| 3 | — | 25 | 25 | 0,5507 | — | 13,768 | 13,768 |

| 4 | — | 25 | 25 | 0,4514 | — | 11,285 | 11,285 |

| 5 | — | 25 | 25 | 0,37 | — | 9,25 | 9,25 |

| 6 | — | 25 | 25 | 0,3033 | — | 7,583 | 7,583 |

| 7 | — | 20 | 20 | 0,2486 | — | 4,972 | 4,972 |

| Сумма | 47,704 | 46,858 | -0,846 |

Построим график зависимости NPV от ставки дисконтирования :

По графику определяем, что IRR = 0,21 или 21%.

Как видим, второй проект имеет более высокую норму доходности.

В предложенных условиях, даже если проводить расчеты с учетом инфляции, он более выгоден, чем первый.

Найдем пересечение Фишера – такую ставку дисконтирования, при которой NPV обоих проектов равны. Т.е. точку пересечения графиков NPV.

Построим оба графика NPV на одном чертеже.

По графику точку пересечения Фишера определить невозможно. Поскольку второй проект имеет более высокую внутреннюю норму доходности, и при начальных значениях коэффициентов дисконтирования чистый доход у него больше, можно предположить, что в данных условиях пересечение Фишера существует при ставках дисконтирования меньше 10%. Т.е. проект 2 всегда выгоднее проекта 1.

По результатам расчета можно сделать следующие выводы:

1) для инвестиций выгодны оба проекта;

2) при больших ставках дисконтирования проект 2 более выгоден чем проект 1, т.к. имеет большую IRR, меньший срок окупаемости;

3) т.к. инвестору интересно дисконтирование с учетом инфляции, то следует рассматривать проекты при r = 13,3%. Поэтому для инвестирования необходимо выбрать второй проект.

ЗАДАЧА 2

Составьте прогноз активов и пассивов предприятия и определите потребность во внешнем финансировании на основе данных:

Объем реализации отчетного периода – 300 млн. руб.

Подавляющая часть материально-производственных запасов — сырье и материалы.

Ожидается рост реализации на 22% ( за счет увеличения физического объема продаж), увеличение оборачиваемости дебиторской задолженности на 4 %, снижение материалоемкости продукции на 4 %.

В прогнозный баланс закладывается 10-процентный уровень рентабельности продаж (по чистой прибыли) и норма выплаты дивидендов 40% чистой прибыли.

Увеличение объема продаж не требует роста внеоборотных активов. В будущем году планируется 15 млн. руб. амортизационных отчислений.

Отчетный баланс

| Актив | млн. руб. | Пассив | млн. руб. |

| Денежныесредства | 30 | Кредиторскаязадолженность | 70 |

| Дебиторскаязадолженность | 35 | Краткосрочные займы | 50 |

| Запасы | 50 | Долгосрочные займы | 30 |

| Итого текущиеактивы | 115 | Собственный капитал(акц) | 80 |

| Внеоборотныеактивы | 120 | Нераспределеннаяприбыль | 5 |

| Баланс | 235 | Баланс | 235 |

РЕШЕНИЕ:

Найдем объем реализации планового периода :

ОР1

= 300 * 1,22 = 366 млн. руб.

Найдем оборачиваемость дебиторской задолженности в отчетном периоде :

ОбДЗ 0

= ОР0

/ ДЗ0

= 300 / 35 = 8,57 оборота

Найдем оборачиваемость дебиторской задолженности в плановом периоде :

ОбДЗ 1

= 8,57 * 1,04 = 8,913 оборотов

Найдем сумму дебиторской задолженности в плановом периоде :

ДЗ1

= ОР1

/ ОбДЗ 1

= 366 / 8,913 = 41 млн. руб.

Найдем материалоемкость продукции в отчетном периоде :

Ме 0

= Зап0

/ ОР0

= 50 / 300 = 0,167 руб. / руб.

Найдем материалоемкость продукции в плановом периоде :

Ме 0

= 0,167 * 0,96 = 0,16 руб. / руб.

Найдем средние материальные запасы в плановом периоде :

Зап1

= ОР1

* Ме 1

= 366 * 0,16 = 58,56 млн. руб.

Т.к. не указано изменялась ли оборачиваемость кредиторской задолженности, то будем считать этот показатель неизменным. Т.е. соотношение между КЗ и запасами должно сохраняться. Найдем кредиторскую задолженность в плановом периоде:

КЗ0

/ Зап0

= КЗ1

/ Зап1

КЗ1

= (КЗ0

/ Зап0

) * Зап1

= (70 / 50) * 58,56 = 81,98 млн. руб.

Найдем объем чистой прибыли в плановом периоде:

Пчист 1

= ОР1

* 0,1 = 366 * 0,1 = 36,6 млн. руб.

Найдем объем дивидендов :

Д = 36,6 * 0,4 = 14,64 млн. руб.

Тогда нераспределенная прибыль планового периода составит :

Пнрсп 1

= 36,6 – 14,64 = 21,96 млн. руб.

Амортизация включена в производственные расходы.

Обязательства по краткосрочным кредитам и амортизации в сумме составляют 50 млн. руб.

Для их погашения у предприятия имеются денежные средства и нераспределенная прибыль за два периода:

30 + 5 + 21,96 = 56,96 млн. руб.

Есть ограничения на минимум денежных средств, которые обусловлены экономическими условиями. Пусть в нашем случае эти ограничения составят 10 млн. руб.

Т.о. будет следующее распределение денежных средств отчетного периода: на счету ДС останется 10 млн. руб. и 20 млн. руб. на погашение обязательств по краткосрочным кредитам.

Можно определить сумму текущих активов планового периода :

Атек 1

= ДС1

+ ДЗ1

+ Зап1

= 10 + 41 + 58,56 = 109,56 млн. руб.

Тогда сумма активов в плановом периоде составит:

А1

= Атек 1

+ Авнеоб 1

= 109,56 + 120 – 15 = 214,56 млн. руб.

Пусть 20 млн. из нераспределенной прибыли идут на погашение обязательств по краткосрочным кредитам. Тогда в плановом периоде на счету нераспределенной прибыли должно быть:

Пнрсп 1

= 5 + 21,96 – 20 = 6,96 млн. руб.

В результате погашения краткосрочных займов должно остаться :

50 – 20 – 20 = 10 млн. руб.

Составим баланс планового периода :

Плановый баланс

| Актив | млн. руб. | Пассив | млн. руб. |

| Денежные средства | 10 | Кредиторская задолженность | 81,98 |

| Дебиторская задолженность | 41 | Краткосрочные займы | 10 |

| Запасы | 58,56 | Долгосрочные займы | 30 |

| Итого текущиеактивы | 109,56 | Собственный капитал(акц) | 80 |

| Внеоборотныеактивы | 105 | Нераспределеннаяприбыль | 6,96 |

| Баланс | 214,56 | Баланс | 208,94 |

Следовательно, предприятию необходимы дополнительные займы на сумму :

ККрдоп

= 214,56 – 208,94 = 5,62 млн. руб.

ЗАДАЧА 3

Составьте прогноз движения денежных средств предприятия на основе следующей информации:

По прогнозу прибыль от реализации продукции составит 300 млн.руб. Дивиденды будут выплачены на сумму 100 млн. руб.

Краткосрочные финансовые вложения предп?

detector