Калькуляция себестоимости продукции в бизнес плане

Что такое себестоимость продукции или услуги мы уже выяснили. Продолжим начатый разговор о себестоимости продукта или услуги. Ну и начнем, по хронологии, со стадии подготовки к открытию малого бизнеса. И начнем с упрощения расчетов себестоимости и сокращения статей расхода калькуляции. На этом этапе не имеет смысла использовать все статьи расхода. Для упрощения расчета себестоимости а данном этапе я использовал только некоторые (основные) статьи расхода. Но в реальном расчете необходимо учесть как можно больше статей расхода для более точного расчета.

Что такое себестоимость продукции или услуги мы уже выяснили. Продолжим начатый разговор о себестоимости продукта или услуги. Ну и начнем, по хронологии, со стадии подготовки к открытию малого бизнеса. И начнем с упрощения расчетов себестоимости и сокращения статей расхода калькуляции. На этом этапе не имеет смысла использовать все статьи расхода. Для упрощения расчета себестоимости а данном этапе я использовал только некоторые (основные) статьи расхода. Но в реальном расчете необходимо учесть как можно больше статей расхода для более точного расчета.

Себестоимость — основные статьи расхода.

1)расходы на сырье, материалы и комплектующие (в расчете на одно изделие или натуральную единицу);

2)затраты на зарплату, включая зарплату владельца бизнеса (в расчете на одно изделие или натуральную единицу);

3)затраты на аренду и обслуживание всех помещений под бизнес (в расчете на одно изделие или натуральную единицу);

4)прочие расходы (в расчете на одно изделие или натуральную единицу);

5)расходы на возврат и обслуживание кредитов, если они есть (в расчете на одно изделие или натуральную единицу).

6)расходы на продвижение и реализацию продукта (в расчете на одно изделие или натуральную единицу);

Как определить необходимые статьи расхода.

Теперь более подробно рассмотрим, как определить вышеуказанные составляющие, входящие в себестоимость. С материалами и комплектующими дело обстоит довольно просто. Зная предполагаемый к производству продукт, вы легко можете определить состав и количество основных материалов и комплектующих, необходимых для его изготовления. Ну а если вы досконально продукт не изучили, его, или его аналог, можно купить и достаточно хорошо изучить.

Теперь более подробно рассмотрим, как определить вышеуказанные составляющие, входящие в себестоимость. С материалами и комплектующими дело обстоит довольно просто. Зная предполагаемый к производству продукт, вы легко можете определить состав и количество основных материалов и комплектующих, необходимых для его изготовления. Ну а если вы досконально продукт не изучили, его, или его аналог, можно купить и достаточно хорошо изучить.

Не забудьте только увеличить немного (на этом этапе на 5-10%) количество материалов на технологические отходы. В этой добавке должны быть учтены также вспомогательные материалы, входящие в состав изделия (например, клеи, нитки, электроды для сварки, припои, флюсы, шлифовальные материалы и т.д.) Необходимо также включить в состав основных материалов и материалы на упаковку. Цены на материалы и комплектующие вы можете узнать из каталогов. Но лучше всего переговорить напрямую с поставщиками и получить все цены непосредственно от них. Зная количество материалов и комплектующих в изделии, посчитаете затраты на одно изделие.

Одним из самых важных и сложных вопросов на этом этапе, является вопрос количества выпускаемых изделий. От этого зависит и себестоимость изделий и судьба самого бизнеса. Минимальное количество выпускаемых изделий мы уже научились определять. Ну а реальное количество можно определить, только проведя исследования рынка и, учитывая возможности будущего производства на начальном его этапе. Этому вопросу я посвящу в ближайшее время отдельную статью.

Предположим, что уже определили количество предполагаемого к выпуску продукта. Рекомендую не гнаться изначально за количеством, не работать на склад, а увеличивать производство изделий постепенно, по мере роста спроса на них. Итак, вы принимаете решение на начальном этапе выпускать «N» изделий в месяц.

К этому времени необходимо предварительно решить вопрос по аренде помещения и можно определить затраты по аренде на одно изделие, разделив сумму месячной арендной платы на количество изделий. Необходимо учесть также и различные муниципальные налоги и, при их наличии, узнать их ежемесячные платежи и прибавить к сумме ежемесячной арендной платы.

Определение затрат на зарплату.

Аналогично поступаем и с затратами на зарплату. Вы, на основании своего опыта, зная количество изготовляемого на начальном этапе продукта, определяете количество требуемых для этого работников и, даже, подобрали кандидатов. Необходимо провести с ними переговоры и определиться с размерами их зарплат. Если не со всеми работниками удалось поговорить или договориться, вы можете, по аналогии с другими производствами (может быть и там, где работали вы) определить приблизительно зарплату каждого работника.

Аналогично поступаем и с затратами на зарплату. Вы, на основании своего опыта, зная количество изготовляемого на начальном этапе продукта, определяете количество требуемых для этого работников и, даже, подобрали кандидатов. Необходимо провести с ними переговоры и определиться с размерами их зарплат. Если не со всеми работниками удалось поговорить или договориться, вы можете, по аналогии с другими производствами (может быть и там, где работали вы) определить приблизительно зарплату каждого работника.

Решите, как будете работать вы в своем бизнесе и, если будете получать зарплату, введите себя в число работников. Поговорите с бухгалтером и выясните, какие начисления на заработную плату вам придется выплачивать в различные инстанции, и определите их суммарное количество в процентах от зарплаты. Сложив зарплаты и начисления на них всех работников и, разделив полученную сумму на количество изделий, получим затраты на зарплату в расчете на одно изделие.

Прочие расходы.

К прочим расходам относим расходы на электроэнергию, воду, эксплуатацию оборудования, услуги бухгалтера, транспортные расходы, расходы на отопление и пр. На данной стадии эти расходы можно определить по аналогии с подобными производствами (если вам удастся их там узнать) или на основании собственного опыта, взяв из головы некоторые цифры, близкие к реальным расходам. Разделив их сумму на количество изделий, получим прочие расходы на одно изделие.

Расходы на продвижение и реализацию продукта можно определить, составив план реализации, т.е. какие мероприятия следует проводить для продвижения продукта на рынке. А затем выяснить стоимости всех составляющих. Например, сколько будет стоить реклама, PR и пр. Разделив сумму месячных затрат на число изделий, получим расходы на реализацию на одно изделие.

Аналогично поступаем и с затратами на кредиты, если они предполагаются. Таким образом можно определить все основные расходы, входящие в себестоимость.

Пример упрощенного расчета себестоимости продукта.

А теперь попробуем на совершенно абстрактном примере проиллюстрировать вышесказанное. Итак, вы решили начать производство некого простого продукта. Проведя проверку рынка и проанализировав свои возможности, определили количество производимого продукта, например 100 единиц в месяц.

Расходы на материалы и аренду.

Переговорив с поставщиками, рассчитали стоимость основных материалов и комплектующих, и она составила 500 У.Е. на изделие. Добавляем 10% и получаем затраты на материалы на одно изделие- 550 У.Е. В предыдущих статьях я уже говорил, что во всех наших примерах У.Е. это действительно условные единицы, не связанные ни с какой из мировых валют.

Аренда вашего помещения будет стоить 5000 У.Е. в месяц. Муниципальные налоги составят 500 У.Е. в месяц. В итоге, затраты на помещение на одно изделие составят 55 У.Е.

Расходы на зарплату.

На основании своего опыта и анализа аналогичных производств, вы посчитали, что для производства 100 изделий в месяц, потребуется трое рабочих, с заработной платой 2000 У.Е. каждого. Суммарные начисления на зарплату составляют 25 % от основной, т.е. 500 У.Е. Суммируя все зарплаты и начисления, получили расходы на заработную плату на одно изделие, которые составят 75 У.Е.

Определение всех остальных расходов.

Сложнее всего на данном этапе точно посчитать все прочие затраты. Почти всегда в дальнейшем появляются какие-то неучтенные траты. Поэтому я рекомендую и эти затраты увеличить на 5-10 %.

Но вернемся к нашим расчетам. Вы знаете, что транспортировать ваши изделия вы будете в пределах вашего региона, так что договориться с транспортной компанией и узнать затраты на транспорт не составит труда. И вы определили их – 1500 У.Е. в месяц. Хочу добавить, что для перевозки крупногабаритных изделий, следует договариваться о стоимости транспортировки единиц изделия.

Расходы на электроэнергию, зная суммарное потребление оборудования и режим его работы, добавив освещение, можно определить достаточно точно. Точно также определяем затраты на воду, отопление и пр. Ну, а если лень считать, выведайте на аналогичных производствах. Затраты на всякие налоги и сборы узнайте у бухгалтера.

Ну и, просуммировав все расходы, получили сумму прочих расходов — 4000 У.Е. Увеличив на 10% и разделив на 100, получили прочие расходы на одно изделие – 44 У.Е. Расходы на рекламу, согласованные с рекламными агентствами составят 300 У.Е. в месяц или 3 У.Е. на изделие.

Сложив все полученные составляющие, получили приблизительную себестоимость изделия.

С = 550+55+75+44+3 = 727 У.Е.

Думаю, что на этом этапе, этого вполне достаточно. Как видите, определить себестоимость довольно просто. Далее прибавив прибыль, определяете цену на изделие.

Похожие главы из других работ:

Анализ хозяйственной деятельности предприятия

Анализ себестоимости продукции позволил выявить следующее: выручка от реализации продукции в отчетном году снизилась на 35 тыс. руб., однако ввиду сокращения себестоимости продукции (на 409 тыс. руб.), валовая прибыль значительно выросла и составила 2 537 тыс. руб. Показатель прибыли от продаж увели

…

Определение цены изделия «Втулка»

2.6 Расчет себестоимости продукции

Общезаводские расходы определяем по формуле:

Знакл=ЗПосн?Н/100 (35)

Знакл=1649106,54?125/100=2061383,2 руб.

Внепроизводственные расходы определяем по формуле:

Звнепр=Спроизв?%вн/100 (36)

Звнепр=2061383,2 ?5/100=103069,16 руб…

Организация производственного участка изготовления детали «штырь» и расчет его технико-экономических показателей

2.4 Расчёт себестоимости продукции

Себестоимость продукции — это выражение денежной форме затрат, связанных с производством и реализацией продукции. По уровню себестоимости и ее динамике можно откорректировать фиктивное и использовании основных и оборотных фондов…

Планирование хозяйственной деятельности магазина «ДорОрс»

3.3 Расчет себестоимости продукции

При планировании себестоимости определяется общая сумма затрат на производство продукции (услуг) (табл.13)…

Производство узла деления чисел с плавающей запятой, используемого в самолетах

2.1 Расчет себестоимости продукции, анализ себестоимости

Себестоимость продукции — это денежное выражение затрат, необходимых для осуществления предприятием производственной и коммерческой деятельности, связанной с выпуском продукции и её реализацией…

Разработка основных показателей деятельности предприятия (на примере ЗАО «Лилия»)

6. Расчет себестоимости продукции. Калькуляция и группировка затрат на производство продукции

Себестоимость — все издержки (затраты), понесённые предприятием на производство и реализацию (продажу) продукции или услуги…

Расчет технико-экономических показателей производства перхлорвиниловой смолы

Расчет себестоимости продукции

Себестоимость продукции отражает технический и организационный уровень проекта и представляет затраты в стоимостном выражении на производство и реализацию продукции…

Расчет технико-экономических показателей участка по заданной программе

2.4 Расчет себестоимости продукции

Стоимость основных материалов определяется по формуле:

См = mз * цм — mотх * цотх, (24)

где: mз mотх — вес заготовки и отходов, кг.;

цм цотх- цена заготовки и отходов, руб…

Расчет цены и себестоимости продукции

3. РАСЧЕТ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Себестоимость продукции — один из важных обобщающих качественных показателей эффективности производства в условиях хозяйственного расчёта…

Расчет экономических показателей при создании нового предприятия по производству молочной продукции

2.4 Расчет себестоимости продукции

Себестоимость продукции — это совокупные расходы предприятия на производство и реализацию продукции, выраженные в денежной форме.

Учёт затрат и планирование себестоимости продукции — важнейшая задача управленческого учета…

Расчет экономической эффективности производства карбамида

4. Расчет себестоимости продукции

Себестоимость продукции представляет собой затраты в денежном исчислении на все производственные факторы, связанные с изготовлением и реализацией продукции. Калькулирование себестоимости может осуществляться различными методами…

Расчет экономической эффективности хозяйственной деятельности условного предприятия

Расчет себестоимости продукции

Себестоимость является важнейшим экономическим показателем работы предприятия, в котором находят отражение уровень использования техники, технологии, организации производства, рациональность системы управления производством…

Расчет эффективности инвестиционного проекта атмосферно-вакуумной трубчатой установки (АВТ-1)

5. Расчет себестоимости продукции

Себестоимость продукции — важнейший экономический показатель проектируемого процесса. Расчет себестоимости единицы продукции производится путем составления калькуляции себестоимости…

Технико-экономическое обоснование и анализ показателей целесообразности установки индукционной сталеплавильной печи в ЭСПЦ ОАО ММК

6. Расчет себестоимости продукции

рынок металлургия себестоимость сбыт

Калькуляция себестоимости одной тонны стали представлена в таблице 6.

Таблица 6 — Базовая и проектная себестоимость продукции

Наименование статей затрат

До внедрения

После внедрения

Количество…

Экономика предприятия

6 Расчет себестоимости продукции

Себестоимость — это затраты предприятия на производство и реализацию продукции. Цель расчета себестоимости продукции — определить сумму затрат на производство продукции, выводимой из-под налогообложения прибыли…

Определение общей сметы затрат на проект необходимо для расчета инвестиционных издержек, которые нам необходимо знать для анализа эффективности вложенных средств.

Калькуляция себестоимости продукции выполняется для целей бухгалтерского и управленческого учета. Зная состав и сумму затрат, которые входят в себестоимость продукции, можно определять пути снижения себестоимости.

Смета затрат на проект может включать в себя следующие статьи расходов:

- затраты на покупку средств производства (станки, оборудование, машины, оргтехника, печатные устройства, инструмент для работы);

- затраты на изготовление средств производства, если вам нужно уникальное или нестандартное оборудование;

- расходы на аренду оборудования, лизинговые платежи;

- затраты на проектные работы;

- затраты на строительно-монтажные работы;

- аренда производственных, складских, офисных помещений;

- приобретение материалов и комплектующих для производства, создание производственных запасов сырья;

- расходы на приобретение топлива, энергии, воды на производственные, технологические нужды;

- основная зарплата производственного и управленческого персонала;

- дополнительная зарплата сотрудников;

- начисления в Пенсионный фонд и социальные отчисления на заработную плату;

- расходы на профессиональную подготовку, обучение и переобучение работников;

- выплаты за пользование кредитом банка, проценты по кредиту;

- общепроизводственные издержки;

- внепроизводственные издержки;

- прочие расходы.

Общепроизводственные расходы могут включать:

- затраты на управление производственными подразделениями (оплата труда с начислениями на зарплату, командировочные расходы);

- затраты на амортизацию производственных зданий и оборудования;

- расходы на коммунальные нужды, обслуживание и содержание производственных цехов, сооружений.

Общепроизводственные расходы – все затраты, которые несет предприятие от осуществления производственной деятельности, связанное непосредственно с производством и его обслуживанием, но не относящиеся к прямым материальным затратам (сырью, материалам, зарплате производственных работников).

Внепроизводственные расходы – это затраты вашего предприятия на продажу продукции. Все, что касается упаковки, тары, погрузочно-разгрузочных работ, транспортировки на склады, хранения готовой продукции.

Прочие расходы, к которым относится большой перечень затрат на производство и реализацию товаров и услуг фирмы. С этими расходами можно ознакомиться в Налоговом Кодексе, статья 264.

Если вы пользуетесь программными продуктами для создания бизнес-плана, то в них указывается довольно подробно весь список расходов по проекту, которые могут быть. Вам останется лишь выбрать необходимые для расчетов и внести свои данные.

Калькуляция себестоимости продукции составляется по следующим типовым статьям:

- cырье и материалы для производства продукции;

- услуги других предприятий по ремонту, обслуживанию, закупка комплектующих и полуфабрикатов;

- топливо и энергия на производственные нужды;

- расходы на основную заработную плату;

- дополнительная заработная плата;

- обязательные платежи по заработной плате;

- общепроизводственные расходы;

- начисленная амортизация.

Суммы этих калькуляционных статей дадут нам производственную себестоимость продукции.

Если к производственной себестоимости добавить внепроизводственные расходы, то мы получаем коммерческую себестоимость.

Если ваш проект направлен на снижение себестоимости продукции, то необходимо привести еще и текущую себестоимость продукции для сравнения и анализа эффективности проекта.

Калькуляция себестоимости проводится исходя из данных затрат при работе предприятия на полную мощность, или при достижении им проектной мощности.

Составив смету расходов по проекту и калькуляцию себестоимости переходим к работе над отчетами о движения денежных средств.

Как правильно рассчитать себестоимость услуг по клиентам компании? Как распределять на себестоимость услуг прямые и накладные расходы? Что учитывать при отнесении расходов по отдельным статьям затрат на клиентов компании?

Руководству компаний, которые занимаются оказанием услуг, важно видеть себестоимость услуг в аналитике по отдельным клиентам. Это нужно для контроля и управления как общей рентабельностью бизнеса компании, так и экономической эффективностью работы с каждым клиентом.

На практике достаточно часто компании, не вдаваясь в детальный анализ причин снижения общей рентабельности, пытаются повысить ее за счет роста цен на услуги и в итоге теряют в объемах реализации и прибыли.

Предлагаем:

1. Проанализировать текущую ситуацию и выявить негативные факторы себестоимости услуг в разрезе клиентов компании;

2. Разработать методику расчета прямых расходов и распределения накладных расходов по клиентам компании;

3. На основе мониторинга динамики себестоимости услуг разработать предложения по снижению себестоимости работы с отдельными клиентами.

Анализируем текущую ситуацию

Всем, наверняка, знакомо: себестоимость услуг растет, рентабельность бизнеса снижается, а руководство требует срочно исправить ситуацию. Менеджмент оперативно составляет разнообразные планы по улучшению деятельности подразделений, но их реализация не приносит прогнозируемого улучшения показателей.

Естественно, возникает вопрос: почему не сработали предложенные мероприятия? Чаще всего потому, что не анализировали динамику себестоимости услуг в разрезе клиентов компании (или хотя бы их основных групп) — это позволило бы понять причины ее роста и адекватность ценовой политики по отдельным клиентам. Без такого анализа практически невозможно достоверно выявить негативные факторы и разработать действительно эффективные мероприятия по повышению рентабельности работы с клиентами.

Для анализа текущей ситуации необходимы аналитические данные о составляющих себестоимости услуг в группировке по прямым и накладным расходам.

Прямые расходы непосредственно связаны с оказанием услуги и отражаются в учете на счете 20, а в состав накладных включаются как общепроизводственные (счет 25), так и общехозяйственные (счет 26) расходы.

Прямые расходы относят сразу на себестоимость услуги, а накладные сначала аккумулируются в течение отчетного периода, а затем распределяются на себестоимость услуг по утвержденным в компании алгоритмам.

Изменения величины и состава себестоимости услуг надо анализировать в динамике за выбранный период.

Чтобы исключить влияние разовых или непредвиденных колебаний затрат, период анализа должен быть не менее шести месяцев.

Порядок анализа: формируется аналитическая таблица по формированию себестоимости в разрезе клиентов компании и на ее основе выявляются факторы, повлиявшие на увеличение себестоимости.

Как это сделать, рассмотрим на примере ООО «Альфа» (оказывает информационно-консультационные услуги). Результаты хозяйственной деятельности компании за шесть месяцев 2017 г. представлены в табл. 1.

Таблица 1. Отчет о прибылях и убытках компании «Альфа» за 6 месяцев 2017 г.

Показатели | Январь | Февраль | Март | Апрель | Май | Июнь |

Объем услуг | 720 000 | 825 000 | 850 000 | 850 000 | 830 000 | 795 000 |

В том числе: | ||||||

Заказчик 1 | 50 000 | 75 000 | 80 000 | 100 000 | 80 000 | 65 000 |

Заказчик 2 | 150 000 | 170 000 | 200 000 | 180 000 | 250 000 | 200 000 |

Заказчик 3 | 200 000 | 230 000 | 170 000 | 220 000 | 200 000 | 180 000 |

Заказчик 4 | 320 000 | 350 000 | 400 000 | 350 000 | 300 000 | 350 000 |

Прямые расходы | 356 200 | 424 500 | 496 000 | 509 000 | 474 800 | 443 700 |

В том числе: | ||||||

ФОТ | 220 000 | 260 000 | 300 000 | 310 000 | 280 000 | 260 000 |

Отчисления с ФОТ | 66 000 | 78 000 | 90 000 | 93 000 | 84 000 | 78 000 |

ЕНВД | 43 200 | 49 500 | 51 000 | 51 000 | 49 800 | 47 700 |

Обучение | 8000 | 12 000 | ||||

Субподряд | 20 000 | 15 000 | 10 000 | |||

Командировки | 15 000 | 17 000 | 23 000 | 25 000 | 28 000 | 30 000 |

Амортизация ОС | 12 000 | 12 000 | 12 000 | 18 000 | 18 000 | 18 000 |

Накладные расходы | 130 000 | 140 000 | 145 000 | 155 000 | 155 000 | 150 000 |

Общепроизводственные | 75 000 | 80 000 | 82 000 | 90 000 | 93 000 | 90 000 |

Общехозяйственные | 55 000 | 60 000 | 63 000 | 65 000 | 62 000 | 60 000 |

Всего расходы компании | 486 200 | 564 500 | 641 000 | 664 000 | 629 800 | 593 700 |

Прибыль от услуг | 233 800 | 260 500 | 209 000 | 186 000 | 200 200 | 201 300 |

Рентабельность бизнеса | 32,5 % | 31,6 % | 24,6 % | 21,9 % | 24,1 % | 25,3 % |

Уровень прямых расходов | 49,5 % | 51,5 % | 58,4 % | 59,9 % | 57,2 % | 55,8 % |

Вывод

Как видим, при устойчивом объеме реализации услуг рентабельность бизнеса снижается, а доля прямых расходов к объему реализации, наоборот, растет. Кроме того, на протяжении всего периода увеличиваются общехозяйственные расходы.

Отметим также непропорциональный динамике объемов оказанных услуг рост фонда оплаты труда, что сказывается и на увеличении зависимой от него статьи «Отчисления с ФОТ».

На снижение рентабельности повлияло и привлечение к выполнению работ внешних специалистов (статья «Субподряд»), а также постоянное увеличение расходов на командировки.

Таким образом, главные факторы снижения рентабельности бизнеса и роста себестоимости услуг в анализируемом периоде:

- непропорционально высокий рост прямых расходов по отдельным статьям затрат;

- постоянное увеличение общехозяйственных расходов.

Однако этой информации явно недостаточно для того, чтобы понять причины роста себестоимости и разработать эффективные мероприятия по ее оптимизации. Необходим более детальный расчет себестоимости услуг по клиентам компании.

Методика расчета прямых расходов и распределения накладных расходов по клиентам компании

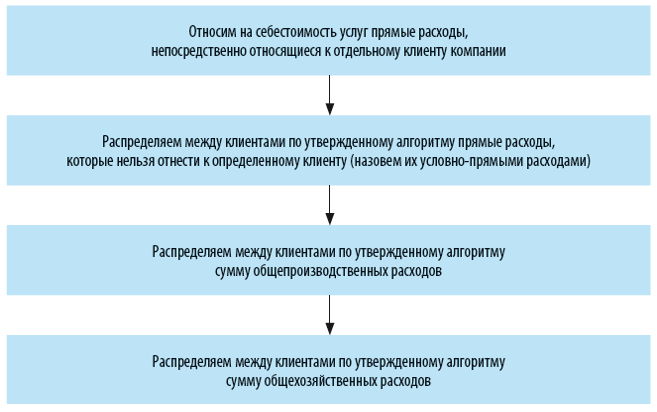

Алгоритм расчета себестоимости услуг по клиентам компании:

Сумма первых трех расчетов — это производственная себестоимость услуг для каждого из клиентов.

Добавив к ней результаты четвертого расчета, получим полную себестоимость услуг по клиентам компании, а значит, увидим, насколько рентабельна работа с каждым из клиентов и выявим причины более высокой себестоимости у одних клиентов по сравнению с другими.

Сформируем для наглядности полную себестоимость услуг для каждого из клиентов компании «Альфа» за июнь 2017 г. Для этого в соответствии с предлагаемой методикой сначала распределим прямые затраты, которые можно явно отнести на конкретного клиента компании.

Статья затрат «Фонд оплаты труда» за июнь — 260 000 руб. За этот же месяц сотрудники компании произвели работы у клиентов в количестве 420 часов.

В аналитике по сотрудникам и клиентам выработка часов за июнь представлена в табл. 2.

Таблица 2. Выработка часов по клиентам за июнь 2017 г.

Сотрудники | Заказчик 1 | Заказчик 2 | Заказчик 3 | Заказчик 4 | Всего |

Начальник отдела | 10 | 15 | 20 | 20 | 65 |

Ведущий консультант | 20 | 25 | 35 | 35 | 115 |

Консультант | 10 | 15 | 40 | 60 | 125 |

Программист | 20 | 30 | 35 | 30 | 115 |

Итого работ | 55 | 85 | 130 | 145 | 420 |

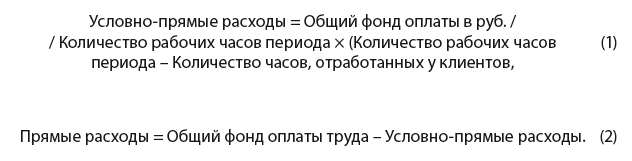

Так как размер заработной платы у сотрудников отличается, чтобы определить себестоимость услуг в части статьи «Фонд заработной платы» по клиентам, распределим заработную плату сотрудников пропорционально отработанному у клиентов времени.

Общее количество рабочих часов в месяце больше, чем потрачено на выполнение услуг, следовательно, напрямую разносится не весь фонд оплаты, а только та его часть, которая выплачивается за часы работы у клиентов.

Оставшаяся часть фонда оплаты труда сотрудников относится к условно-прямым расходам, поскольку выплачена за часы, потраченные на процессы внутри компании (совещания, планирование и отчетность по работе, обучение, работа на внутренние проекты компании и т. д.).

Распределяем общий фонд оплаты сотрудников на условно-прямые и прямые расходы по формулам:

Зная размер части фонда оплаты труда, которая относится на прямые расходы, и количество часов работы у клиентов по каждому из сотрудников, распределяем эту часть на себестоимость услуг для клиентов по формуле:

Итоги этих расчетов — в табл. 3.

Таблица 3. Распределение ФОТ на прямые и условно-прямые расходы

Распределение ФОТ на прямые и условно-прямые расходы | |||||

Сотрудники | ФОТ, руб. | Часов в месяце | Часы общие | ФОТ — условно-прямые расходы | ФОТ — прямые расходы |

Начальник отдела | 80 000 | 168 | 103 | 49 048 | 30 952 |

Ведущий консультант | 60 000 | 168 | 53 | 18 929 | 41 071 |

Консультант | 45 000 | 168 | 43 | 11 518 | 33 482 |

Программист | 75 000 | 168 | 53 | 23 661 | 51 339 |

Итого | 260 000 | 252 | 103 155 | 156 845 | |

Распределение ФОТ по клиентам за июнь 2017 г. | |||||

Сотрудники | Заказчик 1 | Заказчик 2 | Заказчик 3 | Заказчик 4 | Всего |

Начальник отдела | 4762 | 7143 | 9524 | 9524 | 30 952 |

Ведущий консультант | 7143 | 8929 | 12 500 | 12 500 | 41 071 |

Консультант | 2679 | 4018 | 10 714 | 16 071 | 33 482 |

Программист | 8929 | 13 393 | 15 625 | 13 393 | 51 339 |

Итого работ | 23 512 | 33 482 | 48 363 | 51 488 | 156 845 |

Как видим, по итогам работы в июне 2017 г. в составе фонда оплаты труда сотрудников отдела в общей сумме 260 000 руб. прямые расходы — 156 845 руб. и условно-прямые расходы — 103 115 руб.

Далее прямые расходы распределены на себестоимость услуг по каждому из четырех клиентов пропорционально времени, отработанному у них каждым сотрудником компании.

Прямые расходы по статье затрат «Отчисления с ФОТ» относятся на клиентов в размере 30 % от прямых расходов на ФОТ (общая сумма отчислений во все фонды согласно действующему законодательству).

Расходы по статье затрат «ЕНВД» на клиентов разносим в сумме 6 % от объема оказанных услуг (в соответствии с выбранным компанией режимом налогообложения).

Далее анализируем экономическое содержание статьи расходов «Обучение». Если обучение сотрудника проводилось именно в связи с выполняемой у клиента работой (например, ранее сотрудник не работал с программой, которой пользуется клиент), то такие расходы нужно отнести на себестоимость услуги для конкретного клиента.

В случае когда обучение сотрудника служит для общего профессионального развития, такие расходы следует признать условно-прямыми и не относить непосредственно на клиентов.

По статье расходов «Субподряд» отражаются затраты на привлечение внешних подрядчиков (экспертов, разработчиков и т. п.) для выполнения части договорных работ у конкретных клиентов, поэтому такие затраты мы можем сразу отнести на себестоимость услуг для конкретного клиента.

В нашем случае общие расходы на субподряд за июнь 2017 г. — 10 тыс. руб. Из них 4 тыс. руб. относим на Заказчика 2, 6 тыс. руб. — на Заказчика 4.

Расходы по статье «Командировки» распределяем аналогично статье «Обучение», т. е. если цель командировки — выполнение работ у конкретного клиента, эти расходы относим на этого клиента, а если командировка носит общий характер — к условно-постоянным расходам.

За июнь сотрудники отдела совершили три командировки на общую сумму 30 тыс. руб. При этом две командировки были к Заказчикам 1 (5 тыс. руб.) и 4 (15 тыс. руб.), а одна носила общий характер (посещение семинара) и обошлась компании в 10 тыс. руб.

Расходы по статье «Амортизация ОС» по своей сути не могут быть отнесены к конкретному клиенту и в полном размере являются условно-прямыми расходами, подлежащими распределению.

Результат распределения прямых расходов — в табл. 4.

Таблица 4. Распределение прямых расходов на клиентов компании за июнь 2017 г.

Статьи затрат | Заказчик 1 | Заказчик 2 | Заказчик 3 | Заказчик 4 | Всего |

ФОТ | 23 512 | 33 482 | 48 363 | 51 488 | 156 845 |

Отчисления с ФОТ | 7054 | 10 045 | 14 509 | 15 446 | 47 054 |

ЕНВД | 4800 | 15 000 | 12 000 | 18 000 | 49 800 |

Обучение | |||||

Субподряд | 4000 | 6000 | 10 000 | ||

Командировки | 5000 | 15 000 | 20 000 | ||

Амортизация ОС | |||||

Итого расходы | 40 365 | 62 527 | 74 872 | 105 935 | 283 699 |

Теперь распределим общую сумму условно-прямых расходов отдела, работающего с клиентами, — 162 101 руб., из них:

- ФОТ — 103 155 руб.;

- отчисления с ФОТ (30 %) — 30 946 руб.;

- командировки — 10 000 руб.;

- амортизация ОС — 18 000 руб.

Обратите внимание!

Чтобы расчет себестоимости услуг по клиентам был максимально достоверным, важно правильно выбрать алгоритм распределения общих расходов.

На практике такие расходы часто распределяют пропорционально суммовому объему услуг. Однако у разных клиентов может быть различная договорная стоимость услуги, и такой выбор исказит себестоимость услуги для клиента. Неоправданно большая часть общих расходов будет отнесена на клиента с большей договорной стоимостью, а у клиента с меньшей стоимостью себестоимость услуги, наоборот, будет занижена.

С учетом выбранного алгоритма формула для распределения условно-прямых расходов на клиентов компании «Альфа» будет выглядеть так:

В результате расчета по этой формуле условно-прямые расходы компании «Альфа» распределились по клиентам следующим образом (табл. 5).

Таблица 5. Распределение условно-прямых расходов по клиентам за июнь 2017 г.

Статьи затрат | Зака Adblock detector |