Исключение из плана проверок малый бизнес

До конца 2020 года в России для субъектов малого предпринимательства установлены «надзорные каникулы». Проверять их в этот период нельзя. Но что делать, если организацию и ИП все же включили в план проверок прокуратуры? Разберемся.

Надзорные каникулы для малого бизнеса

С 01.01.2019 по 31.12.2020 в России введен мораторий на проверку малых предприятий. Он установлен для всех контрольных мероприятий, включенных в сводный план проверок прокуратуры. Не распространяется запрет на налоговые, таможенные, валютные и прокурорские проверки, банковский и страховой надзор.

По всем остальным видам проверок, указанным в Законе от 26.12.2008 № 294-ФЗ, проверять субъектов малого предпринимательства нельзя. Но существуют и исключения. Так, например, не распространяются «надзорные каникулы» на организации и ИП (ст. 26.2 Закона № 294-ФЗ):

- осуществляющие виды деятельности, поименованные в Постановлении Правительства РФ от 23.11.2009 № 944;

- ведущие деятельность, отнесенную к определенной категории риска либо определенному классу (категории) опасности;

- привлеченных к ответственности за совершение грубого административного нарушения, если с момента вынесения решения прошло менее 3 лет;

- подпадающие под госнадзор в связи с деятельностью в области атомной энергии, радиационной безопасности, защиты гостайны.

- ведущие лицензируемые виды деятельности.

Даже если вы являетесь субъектом малого предпринимательства и не подпадаете под указанные выше исключения вас все равно могут включить в план проверок прокуратуры. Происходит это либо из-за того, что сведения об организации или ИП не включены в реестр МСП, либо из-за ошибки лиц, формирующих план.

Как исключить из плана проверки прокуратуры свою организацию или ИП

Для того, что исключить себя из плана проверок потребуется:

- Составить заявление об исключении проверки в отношении юрлица, ИП из ежегодного плана проведения плановых проверок юрлиц и ИП.

- Подготовить документы, подтверждающие статус субъекта малого предпринимательства.

- Сдать заявление и документы в надзорный орган, утвердивший сводный план проверок.

В течение 10 рабочих дней с даты сдачи документов надзорный орган выносит одно из следующих решений:

- об исключении организации или ИП из плана проверок;

- об отказе в исключении компании или предпринимателя из плана проверок;

- о возврате заявления и документов из-за отсутствия в них необходимых сведений либо из-за отсутствия проверки в целом по этому лицу.

Заявление на исключение из плана проверок 2020

Заявление об исключении организации или ИП из сводного плана проверок прокуратуры необходимо составить по форме, утвержденной Постановлением Правительства РФ от 26.11.2015 № 1268.

Подписывает документ руководитель организации, ИП либо лицо по доверенности.

К заявлению потребуется приложить следующие документы:

- выписку из реестра акционеров общества (для АО);

- заверенную копия отчета о финансовых результатах за 1 календарный год из 3 последних (для ООО);

- КУДиР или иной документ, содержащий информацию о выручке за 1 год из 3 последних;

- заверенную копию сведений о среднесписочной численности сотрудников за год. Если компания или ИП не привлекал наемных работников, то потребуется подтвердить это документально.

Подводим итоги

Для исключения организации или ИП из плана проверок прокуратуры нужно сдать в надзорный орган заявление и документы, подтверждающие статус субъекта малого предпринимательства.

Заявление необходимо составить по форме, утвержденной Постановлением Правительства РФ от 26.11.2015 № 1268.

В течение 10 рабочих дней с даты получения документов надзорный орган примет решение об исключении организации (ИП) из плана проверок либо об отказе в нем.

Если в документах или заявлении нет необходимых сведений или отсутствует проверка, по которой подаются документы, они будут возвращены заявителю.

Установлен порядок подачи и рассмотрения заявления юрлиц и ИП, которые относятся к субъектам малого предпринимательства, об исключении их из ежегодного плана проверок (постановление Правительства РФ от 26 ноября 2015 г. № 1268).

Установлен порядок подачи и рассмотрения заявления юрлиц и ИП, которые относятся к субъектам малого предпринимательства, об исключении их из ежегодного плана проверок (постановление Правительства РФ от 26 ноября 2015 г. № 1268).

Напомним, что с 1 января 2016 года по 31 декабря 2018 года введен мораторий на проведение плановых проверок субъектов малого предпринимательства, не допускавших грубых нарушений законодательства в течение трех последних лет (ст. 26.1 Федерального закона от 26 декабря 2008 г. № 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля»). Юрлица и ИП, которые полагают, что проверка в отношении них включена в ежегодный план в нарушение данного запрета, вправе подать специальное заявление с требованием исключить их из этого плана.

О том, как проходят прокурорские проверки, узнайте из «Энциклопедии решений. Проверки организаций и предпринимателей» интернет-версии системы ГАРАНТ.

Получите бесплатный доступ на 3 дня!

Получить доступ

Такое заявление, подписанное ИП или руководителем фирмы, следует направить в орган надзора, утвердивший план проверок. К заявлению нужно приложить документы, которые подтверждают отнесение фирмы к субъектам малого предпринимательства. Это, в частности:

- выписка из реестра акционеров общества (для акционерных обществ);

- заверенная заявителем копия отчета о финансовых результатах и копия сведений о среднесписочной численности работников за один календарный год из трех предшествующих календарных лет (для юрлиц и ИП, осуществляющих деятельность менее года, – за период, прошедший со дня их госрегистрации). Напомним, к субъектам малого предпринимательства относятся организации и ИП со среднесписочной численностью работников не более 100 человек и с годовой выручкой без учета НДС не более 800 млн руб. (ст. 4 Федерального закона от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации», постановление Правительства РФ от 13 июля 2015 г. № 702);

- доверенность, если заявление подписано лицом, действующим от имени заявителя.

Заявление и документы можно направить на бумажном носителе или в электронной форме. В последнем случае пакет документов необходимо подписать усиленной квалифицированной электронной подписью заявителя.

Надзорный орган рассмотрит его в течение 10 рабочих дней, после чего примет решение либо об удовлетворении заявления, либо об отказе в исключении из плана проверок, либо о возврате заявления (например, по причине отсутствия фирмы или ИП в плане проверок). Ответ по результатам рассмотрения заявления будет направлен фирме или ИП по почте или в форме электронного документа по выбору заявителя. Последний вправе обжаловать решение в административном и (или) судебном порядке. В случае удовлетворения жалобы контролирующий орган обязан вынести положительное решение по первоначальному заявлению и в течение трех рабочих дней после этого исключить предпринимателя из плана проверок.

А узнать, попала ли фирма или ИП в план проверок на 2016 год можно, воспользовавшись электронным сервисом, который размещен на сайте Генеральной прокуратуры РФ (https://plan.genproc.gov.ru/plan2016/). Для этого необходимо ввести информацию о проверяемом лице (ИНН, ОГРН, наименование организации). Также можно осуществлять поиск по месяцу проверки или органу надзора.

Документы по теме:

- Постановление Правительства РФ от 26 ноября 2015 г. № 1268 «Об утверждении Правил подачи и рассмотрения заявления об исключении проверки в отношении юридического лица, индивидуального предпринимателя из ежегодного плана проведения плановых проверок и о внесении изменений в постановление Правительства Российской Федерации от 30 июня 2010 г. № 489»

- Федеральный закон от 26 декабря 2008 г. № 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля»

Читайте также:

к Правилам подачи и рассмотрения

заявления об исключении проверки

в отношении юридического лица,

индивидуального предпринимателя

из ежегодного плана проведения

плановых проверок

См. данную форму в MS-Word.

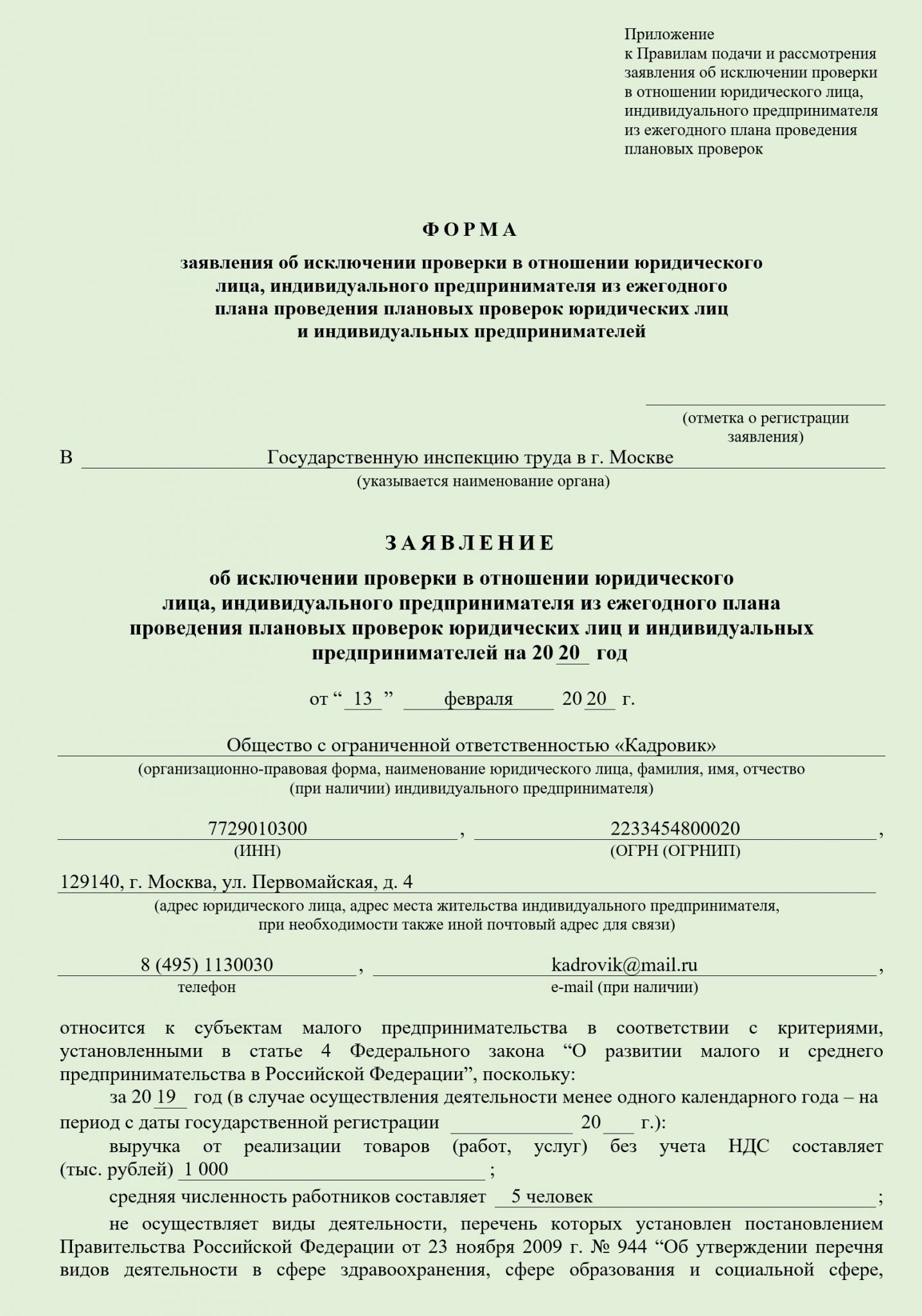

ФОРМА ЗАЯВЛЕНИЯ

ОБ ИСКЛЮЧЕНИИ ПРОВЕРКИ В ОТНОШЕНИИ ЮРИДИЧЕСКОГО ЛИЦА,

ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЯ ИЗ ЕЖЕГОДНОГО ПЛАНА

ПРОВЕДЕНИЯ ПЛАНОВЫХ ПРОВЕРОК ЮРИДИЧЕСКИХ ЛИЦ

И ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ

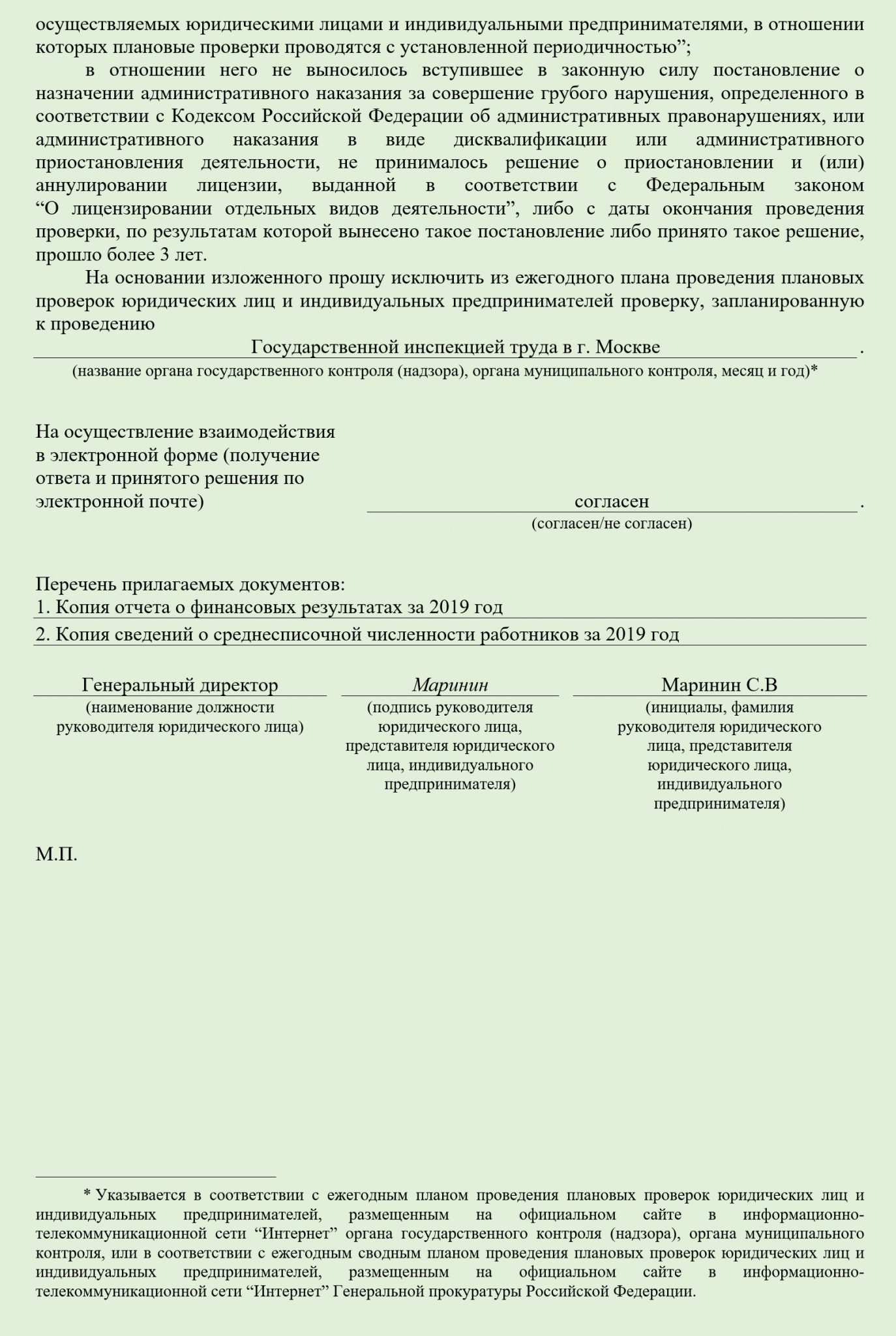

__________________________ (отметка о регистрации заявления) В _________________________________________________________________________ (указывается наименование органа) ЗАЯВЛЕНИЕ об исключении проверки в отношении юридического лица, индивидуального предпринимателя из ежегодного плана проведения плановых проверок юридических лиц и индивидуальных предпринимателей на 20__ год от «__» ______________ 20__ г. ______________________________________________________________________________________________________________________________________________________ (организационно-правовая форма, наименование юридического лица, фамилия, имя, отчество (при наличии) индивидуального предпринимателя)___________________________________, _____________________________________, (ИНН) (ОГРН (ОГРНИП)_____________________________________________________________________________________________________________________________________________________, (адрес юридического лица, адрес места жительства индивидуального предпринимателя, при необходимости также иной почтовый адрес для связи)___________________________, _____________________________________________, телефон e-mail (при наличии)относится к субъектам малого предпринимательства в соответствии скритериями, установленными в статье 4 Федерального закона «О развитиималого и среднего предпринимательства в Российской Федерации», поскольку: за 20__ год (в случае осуществления деятельности менее одногокалендарного года — на период с даты государственной регистрации__________ 20__ г.): выручка от реализации товаров (работ, услуг) без учета НДСсоставляет (тыс. рублей) _________________________________________________; средняя численность работников составляет ____________________________; не осуществляет вид деятельности, перечень которых установленпостановлением Правительства Российской Федерации от 23 ноября 2009 г. N944 «Об утверждении перечня видов деятельности в сфере здравоохранения,сфере образования и социальной сфере, осуществляемых юридическими лицами ииндивидуальными предпринимателями, в отношении которых плановые проверкипроводятся с установленной периодичностью»; в отношении него не выносилось вступившее в законную силу постановлениео назначении административного наказания за совершение грубого нарушения,определенного в соответствии с Кодексом Российской Федерации обадминистративных правонарушениях, или административного наказания в видедисквалификации или административного приостановления деятельности, непринималось решение о приостановлении и (или) аннулировании лицензии,выданной в соответствии с Федеральным законом «О лицензировании отдельныхвидов деятельности», либо с даты окончания проведения проверки, порезультатам которой вынесено такое постановление либо принято такоерешение, прошло более 3 лет. На основании изложенного прошу исключить из ежегодного плана проведенияплановых проверок юридических лиц и индивидуальных предпринимателейпроверку, запланированную к проведению_____________________________________________________________________________________________________________________________________________________. (название органа государственного контроля (надзора), органа муниципального контроля, месяц и год) <*> На осуществление взаимодействияв электронной форме (получениеответа и принятого решенияпо электронной почте) _____________________________________. (согласен/не согласен) Перечень прилагаемых документов:_______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ _________________________ _______________________ _________________________ (наименование должности (подпись руководителя (инициалы, фамилия руководителя юридического лица, руководителя юридического лица) представителя юридического лица, юридического лица, представителя индивидуального юридического лица, предпринимателя) индивидуального предпринимателя) М.П.

———————————

<*> Указывается в соответствии с ежегодным планом проведения плановых проверок юридических лиц и индивидуальных предпринимателей, размещенным на официальном сайте в информационно-телекоммуникационной сети «Интернет» органа государственного контроля (надзора), органа муниципального контроля, или в соответствии с ежегодным сводным планом проведения плановых проверок юридических лиц и индивидуальных предпринимателей, размещенным на официальном сайте в информационно-телекоммуникационной сети «Интернет» Генеральной прокуратуры Российской Федерации.

Актуально на 13 февраля 2020

До конца 2020 года в России для субъектов малого предпринимательства установлены «надзорные каникулы». Проверять их в этот период нельзя. Но что делать, если организацию и ИП все же включили в план проверок прокуратуры? Разберемся.

Надзорные каникулы для малого бизнеса

С 01.01.2019 по 31.12.2020 в России введен мораторий на проверку малых предприятий. Он установлен для всех контрольных мероприятий, включенных в сводный план проверок прокуратуры. Не распространяется запрет на налоговые, таможенные, валютные и прокурорские проверки, банковский и страховой надзор. Подробнее про сводный план проверок на 2020 год вы можете узнать из этой статьи.

По всем остальным видам проверок, указанным в Законе от 26.12.2008 № 294-ФЗ, проверять субъектов малого предпринимательства нельзя. Но существуют и исключения. Так, например, не распространяются «надзорные каникулы» на организации и ИП (ст. 26.2 Закона № 294-ФЗ):

- осуществляющие виды деятельности, поименованные в Постановлении Правительства РФ от 23.11.2009 № 944;

- ведущие деятельность, отнесенную к определенной категории риска либо определенному классу (категории) опасности;

- привлеченных к ответственности за совершение грубого административного нарушения, если с момента вынесения решения прошло менее 3 лет;

- подпадающие под госнадзор в связи с деятельностью в области атомной энергии, радиационной безопасности, защиты гостайны.

- ведущие лицензируемые виды деятельности.

Даже если вы являетесь субъектом малого предпринимательства и не подпадаете под указанные выше исключения вас все равно могут включить в план проверок прокуратуры. Происходит это либо из-за того, что сведения об организации или ИП не включены в реестр МСП, либо из-за ошибки лиц, формирующих план.

Как исключить из плана проверки прокуратуры свою организацию или ИП

Для того, что исключить себя из плана проверок потребуется:

- Составить заявление об исключении проверки в отношении юрлица, ИП из ежегодного плана проведения плановых проверок юрлиц и ИП.

- Подготовить документы, подтверждающие статус субъекта малого предпринимательства.

- Сдать заявление и документы в надзорный орган, утвердивший сводный план проверок.

В течение 10 рабочих дней с даты сдачи документов надзорный орган выносит одно из следующих решений:

- об исключении организации или ИП из плана проверок;

- об отказе в исключении компании или предпринимателя из плана проверок;

- о возврате заявления и документов из-за отсутствия в них необходимых сведений либо из-за отсутствия проверки в целом по этому лицу.

Заявление на исключение из плана проверок 2020

Заявление об исключении организации или ИП из сводного плана проверок прокуратуры необходимо составить по форме, утвержденной Постановлением Правительства РФ от 26.11.2015 № 1268.

Бланк заявления об исключении из плана проверок 2020 Скачать

Образец заявления об исключении из плана проверок Скачать

Подписывает документ руководитель организации, ИП либо лицо по доверенности.

К заявлению потребуется приложить следующие документы:

- выписку из реестра акционеров общества (для АО);

- заверенную копия отчета о финансовых результатах за 1 календарный год из 3 последних (для ООО);

- КУДиР или иной документ, содержащий информацию о выручке за 1 год из 3 последних;

- заверенную копию сведений о среднесписочной численности сотрудников за год. Если компания или ИП не привлекал наемных работников, то потребуется подтвердить это документально.

Подводим итоги

- Для исключения организации или ИП из плана проверок прокуратуры нужно сдать в надзорный орган заявление и документы, подтверждающие статус субъекта малого предпринимательства.

- Заявление необходимо составить по форме, утвержденной Постановлением Правительства РФ от 26.11.2015 № 1268.

- В течение 10 рабочих дней с даты получения документов надзорный орган примет решение об исключении организации (ИП) из плана проверок либо об отказе в нем.

- Если в документах или заявлении нет необходимых сведений или отсутствует проверка, по которой подаются документы, они будут возвращены заявителю.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

ИСКЛЮЧЕНИЕ ПРОВЕРОК В ОТНОШЕНИИ СУБЪЕКТОВ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА ИЗ ЕЖЕГОДНОГО ПЛАНА ПРОВЕДЕНИЯ ПЛАНОВЫХ ПРОВЕРОК НА 2016 ГОД

РАЗЪЯСНЕНИЯ ДЛЯ ПРЕДПРИНИМАТЕЛЕЙ

Статьей 26.1 Федерального закона от 26.12.2008 № 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» (далее – Закон) в 2016-2018 годах установлены так называемые «надзорные каникулы» для субъектов малого предпринимательства. В указанный период не проводятся плановые проверки в отношении юридических лиц (далее – ЮЛ), индивидуальных предпринимателей (далее – ИП), отнесенных к субъектам малого предпринимательства.

Законом введена процедура исключения проверок в отношении субъектов малого предпринимательства из утвержденного ежегодного плана проведения плановых проверок, которое осуществляется на основании заявлений ЮЛ (ИП). Порядок рассмотрения таких заявлений определен постановлением Правительства РФ от 26.11.2015 № 1268 (далее – Порядок).

Как исключить проверку из плана?

- Ознакомиться с планом проведения плановых проверок на 2016 год.

- Определить, относится ли ЮЛ (ИП) к субъектам малого предпринимательства.

- Субъектам малого предпринимательства необходимо подать заявление об исключении проверки из плана и получить на него ответ.

- При несогласии с принятым решением об отказе в исключении проверки из плана – обжаловать его.

Рассмотрим вопросы, которые могут возникнуть у предпринимателей при реализации Закона.

Как получить информацию о включении ЮЛ (ИП) в ежегодный план проведения плановых проверок?

Информацию о проверках, включенных в план на 2016 год, можно получить с 31.12.2015 на сайте Генеральной прокуратуры РФ (https://plan.genproc.gov.ru). Для поиска достаточно ввести ИНН, система выдаст информацию обо всех запланированных на 2016 год проверках в отношении конкретного ЮЛ (ИП).

Кто относится к субъектам малого предпринимательства?

В соответствии со ст. 4 ФЗ «О развитии малого и среднего предпринимательства в Российской федерации» № 209-ФЗ от 24.07.2007 (далее — Закон № 209-ФЗ) к субъектам малого предпринимательства относятся потребительские кооперативы, коммерческие организации (за исключением государственных и муниципальных предприятий), индивидуальные предприниматели, крестьянские фермерские хозяйства, соответствующие следующим критериям, приведенным в таблице:

Критерий | Предельное значение | |

Субъект малого предпринимательства | ||

1 | Суммарная доля участия в уставном капитале организации РФ, субъектов РФ, муниципальных образований, общественных, религиозных организаций, фондов | 25% |

2 | Суммарная доля участия в уставном капитале организации иностранных организаций | 49% |

3 | Суммарная доля участия в уставном капитале организации других организаций, не являющихся субъектами малого и среднего <*> предпринимательства | 49% |

4 | Средняя численность работников за предшествующий календарный год | 100 человек (включительно) |

5 | Выручка от реализации товаров (работ, услуг) без учета НДС за предшествующий календарный год | 800 млн. руб. |

<*> Для субъектов среднего предпринимательства критерии 1, 2 и 3 установлены такие же, как для малых предприятий, при этом средняя численность работников не должна превышать 250 человек, а выручка от реализации — 2 млрд руб.

К потребительским кооперативам относятся в том числе:

- жилищные и жилищно-строительные кооперативы (ст.110 ЖК РФ);

- кредитные потребительские кооперативы (ст.1 ФЗ «О кредитной кооперации»);

- сельскохозяйственные потребительские кооперативы (ст.4 ФЗ «О сельскохозяйственной кооперации»);

- садоводческие, огороднические или дачные потребительские кооперативы;

- жилищные накопительные кооперативы (ст.2 ФЗ «О жилищных накопительных кооперативах»);

- потребительские общества (Закона РФ «О потребительской кооперации в РФ»);

- гаражные потребительские кооперативы.

Категория субъекта малого предпринимательства изменяется только в случае, если предельные значения выше или ниже предельных значений, приведенных в пунктах 4 и 5 таблицы, в течение трех календарных лет, следующих один за другим (ч. 4 ст. 4 Закона N 209-ФЗ).

Согласно разъяснениям Минэкономразвития России (письмо от 10.09.2015 N Д05и-1163) установленный постановлением Правительства РФ от 13.07.2015 № 702 предельный размер выручки от реализации товаров (800 млн. руб.) применяется также при расчете размера выручки за предыдущие периоды (календарные годы).

Таким образом, к субъектам малого предпринимательства в 2016 году относятся ЮЛ и ИП, у которых в любой из трех предшествующих календарных лет (2015, 2014, 2013) одновременно соблюдены два условия: размер выручки от реализации товаров, работ, услуг без учета НДС не превышает 800 млн. руб., средняя численность работников не превышает 100 человек.

Куда подавать заявление об исключении проверки из плана?

Заявление подается в орган государственного контроля (надзора), орган муниципального контроля, утвердивший план.

Если в сводном плане проверки одного ЮЛ или ИП запланированы несколькими различными органами государственного контроля (надзора) и муниципального контроля, заявления следует подать во все эти органы, которые будут рассматривать заявление самостоятельно в отношении утвержденного ими плана.

Если в отношении одного ЮЛ или ИП проверки запланированы различными территориальными органами одного федерального органа исполнительной власти, достаточно подать заявление в один из территориальных органов. Порядок предусматривает обязанность территориального органа, принявшего решение об исключении проверки из своего плана, направить копию заявления субъекта предпринимательства в центральный аппарат для организации работы по исключению проверок этого ЮЛ/ИП из планов других территориальных органов.

Как оформляется заявление?

Заявление следует оформить по установленный форме согласно приложению к постановлению Правительства РФ от 26.11.2015 № 1268.

Орган, рассматривающий заявление, вправе возвратить его и прилагаемые к нему документы без принятия по нему решения в случае отсутствия в заявлении сведений, которые должны быть в нем указаны в соответствии с формой.

Поэтому следует обратить внимание на правильное заполнение всех реквизитов формы заявления (наименование органа контроля, наименование юридического лица, фамилия, имя, отчество ИП, их ИНН, ОГРН(ОГРНИП), адрес, телефон, год, за который подаются сведения, размер выручки, средняя численность работников, месяц и год планируемой проверки, перечень прилагаемых документов, наименование должности руководителя, инициалы, фамилия руководителя (представителя) ЮЛ/ИП, подпись руководителя (представителя) ЮЛ/ИП).Заявление должно быть подписано руководителем ЮЛ, индивидуальным предпринимателем лично, или иным лицом, имеющим право действовать от имени заявителя.

Какие документы прилагаются к заявлению?

Перечень прилагаемых документов определен п. 7 Порядка:

- выписка из реестра акционеров общества (для акционерных обществ);

- заверенная заявителем копия отчета о финансовых результатах на один календарный год из 3 предшествующих календарных лет (для ЮЛ/ИП, осуществляющих деятельность менее одного календарного года, — за период, прошедший со дня их государственной регистрации);

- заверенная заявителем копия сведений о среднесписочной численности работников, представленных в налоговый орган в соответствии с п. 3 ст. 80 НК РФ за календарный год или период, сведения за который подавались в соответствии с подп. «Б» настоящего пункта. Юридические лица и ИП, не привлекавшие в указанный период наемных работников, представляют соответствующие сведения в заявлении.

Если заявление подписано представителем по доверенности, прилагается также доверенность.

Таким образом, заявителю необходимо в соответствии с требованиями Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» составить отчет о финансовых результатах за соответствующий календарный год по форме, утвержденной приказом Минфина России №66н от 02.07.2010 «О формах бухгалтерской отчетности организаций». Заверенную копию данного отчета за любой календарный год из трех предшествующих лет необходимо приложить к заявлению. Субъекты малого предпринимательства составляют отчет о финансовых результатах в упрощенной форме, за исключением жилищных и жилищно-строительных кооперативов, кредитных потребительских кооперативов (включая сельскохозяйственные кредитные потребительские кооперативы).

Кроме того, необходимо в соответствии с требованиями ч. 3 ст. 80 Налогового кодекса РФ предоставить в налоговый орган по месту нахождения организации (месту жительства индивидуального предпринимателя) сведения о среднесписочной численности работников за предшествующий календарный год. Указанные сведения представляются по форме, утвержденной приказом ФНС России от 29.03..2007 № ММ-3-25/174@. Заверенная заявителем копия данных сведений (с отметкой налогового органа) прилагается к заявлению. Сведения о среднесписочной численности работников должны быть представлены за тот же календарный год, за который предоставлен отчет о финансовых результатах.

Как оформляется и реализуется решение об исключении проверки из плана?

Решение должно быть принято в срок 10 рабочих дней с даты получения заявления и в срок 3 рабочих дня со дня принятия направлено заявителю. Решение должно быть оформлено письменно и подписано должностным лицом органа контроля (надзора)

В случае принятия решения об исключении проверки из плана орган контроля обязан: в течение 3 рабочих дней внести изменения в план и в течение 5 рабочих дней со дня внесения изменений в планразместить сведения о внесенных изменениях на официальном сайте данного органа в сети Интернет.

По каким основаниям может быть отказано в удовлетворении заявления?

Орган государственного контроля (надзора) и муниципального контроля вправе отказать в исключении проверки из ежегодного плана только по основаниям, предусмотренным ст. 26.1 Закона.

Юридическое лицо и индивидуальный предприниматель, не согласные с принятым решением об отказе в исключении проверки из плана, вправе обжаловать такое решение в вышестоящий орган (вышестоящему должностному лицу) или в суд.

Если субъектом малого предпринимательства не подано заявление об исключении плановой проверки из плана, такая проверка в любом случае не должна проводиться. Перед началом проведения плановой проверка должностные лица органа государственного контроля (надзора), органа муниципального контроля обязаны разъяснить руководителю, иному должностному лицу или уполномоченному представителю юридического лица, индивидуальному предпринимателю, его уполномоченному представителю содержание положений статьи 26.1 Закона. В случае представления указанным должностным лицам при проведении плановой проверки документов, подтверждающих отнесение ЮЛ/ИП к субъектам малого предпринимательства, и при отсутствии оснований, предусмотренных частью 2 статьи 26.2 Закона, проведение плановой проверки прекращается, о чем составляется соответствующий акт.

Накаких субъектов малого предпринимательства действие «надзорных каникул» не распространяется?

Если ЮЛ, ИП осуществляют виды деятельности, включенные в Перечень, утвержденный Постановлением Правительства РФ от 23.11.2009 N 944, то плановые проверки в отношении них проводятся с установленной данным перечнем периодичностью. Действие запрета на проведение плановых проверок в 2016-2018 годах на них не распространяется (ч. 1 ст. 26.1 Закона).В указанный перечень включены отдельные виды деятельности в сфере здравоохранения, в сфере образования и в социальной сфере.

Частью 2 ст. 26.1 Закона установлены исключительные обстоятельства, при наличии которых в отношении субъектов малого предпринимательства могут быть проведены плановые проверки:

1. Если в отношении ЮЛ, ИП ранее было вынесено вступившее в законную силу постановление о назначении административного наказания за совершение грубого нарушения, определенного в соответствии с Кодексом Российской Федерации об административных правонарушениях.

Понятие «грубого нарушения» определяется применительно к конкретной статье КоАП РФ. Административная ответственность за «грубые нарушения» предусмотрена не во всех статьях КоАП РФ, а лишь в ч. 3 ст. 9.1, ч. 3 ст. 9.6, ч. 5 ст. 13.12, ч. 4 ст. 14.1, ч. 4 ст. 14.1.1, ч. 4 ст. 14.1.2, ч. 2 ст. 14.17, ч. 3 ст. 14.55, ст. 15.11, ч. 2 ст.15.37, ч. 2 ст. 18.13, ч. 2 ст. 19.6.1, ч. 3 ст.19.20, ч.2 ст. 20.8 КоАП РФ.

Понятие «грубого нарушения» раскрывается в примечаниях к указанным статьям. Понятие грубого нарушения требований или условий специального разрешения (лицензии) устанавливается Правительством Российской Федерации в отношении конкретного лицензируемого вида деятельности.

Если юридическое лицо или индивидуальный предприниматель были ранее привлечены к административной ответственности по другим статьям КоАП РФ (не указанным выше), совершенные ими правонарушения нельзя расценивать как «грубые» применительно к ч. 2 ст. 26.1 Закона.

2.Если в отношении ЮЛ, ИП ранее было вынесено вступившее в законную силу постановление о назначении административного наказания в виде дисквалификации или административного приостановления деятельности.

Таким образом, субъект малого предпринимательства не подпадает под действие «надзорных каникул», если он был привлечен к административной ответственности по любой статье КоАП РФ с назначением указанных видов наказания.

3.Если в отношении ЮЛ, ИП ранее было принято решение о приостановлении и (или) аннулировании лицензии, выданной в соответствии с Федеральным законом от 4 мая 2011 года N 99-ФЗ «О лицензировании отдельных видов деятельности».

Во всех вышеперечисленных случаях орган контроля вправе принять решение о включении субъекта малого предпринимательства в план проведения плановых проверок с соблюдением следующего условия: с даты окончания проведения проверки, по результатам которой вынесено такое постановление либо принято такое решение, прошло менее трех лет. Обращаем внимание, что трехлетний срок в данном случае исчисляется не с даты привлечения к административной ответственности или приостановления, аннулирования лицензии, а с даты окончания проведения проверки, т.е. с даты составления акта проверки.

На какие виды государственного контроля (надзора) не распространяется действие ст. 26.1 Закона?

Следует учитывать, что частью 6 ст. 26.1 Закона установлен перечень видов государственного контроля (надзора), на которые действие данной статьи не распространяется:

- федеральный государственный надзор в области промышленной безопасности и федеральный государственный пожарный надзор в отношении ЮЛ, ИП, эксплуатирующих опасные производственные объекты I или II класса опасности;

- федеральный государственный надзор в области безопасности гидротехнических сооружений в отношении ЮЛ, ИП, эксплуатирующих гидротехнические сооружения I или II класса опасности;

- государственный экологический надзор в отношении ЮЛ, ИП, эксплуатирующих объекты, оказывающие негативное воздействие на окружающую среду, I или II категории;

- федеральный государственный надзор в области обеспечения радиационной безопасности;

- федеральный государственныйконтроль за обеспечением защиты государственной тайны;

- лицензионный контроль в отношении управляющих организаций, осуществляющих деятельность по управлению многоквартирными домами;

- внешний контроль качества работы аудиторских организаций, определенных Федеральным законом от 30 декабря 2008 года N 307-ФЗ «Об аудиторской деятельности»;

- федеральный государственный надзор в области использования атомной энергии.