Идеи бизнеса в страховании

Ищете рецессионный бизнес? Страхование является одной из тех отраслей промышленности, которая в значительной степени не затронута состоянием экономики. Причина в том, что большинство страховых агентств являются неотъемлемой частью современной жизни. Поэтому открытие страхового агентства с нуля – перспективная идея для бизнеса.

Виды страховых агентств

Можно открыть независимое страховое агентство с одним агентом или брокером, обслуживающим всех клиентов. Или как партнерство между брокерами. Прежде всего это привлекательный бизнес, потому что страховые комиссии генерируют остаточный доход. Большинство политик финансируются с течением времени с выплатами брокерам и агентствам каждый раз, когда клиент ежемесячно выплачивает ежемесячный, ежеквартальный или годовой страховой взнос. Правила для независимых агентств варьируются. Более того, каждая государственная комиссия осуществляет надзор за своими нормативными актами.

Страховое агентство — выгодная ниша бизнеса

Страховое агентство — выгодная ниша бизнеса

В дополнение к первоначальной продаже страхового полиса, брокеры регулярно встречаются с клиентами. Многие агенты также выступают в качестве первой точки контакта, если возникает требование. Из-за характера бизнеса, страховые агенты являются наиболее надежными советниками своих клиентов.

Страховой агент

У вас будет два варианта: страховой агент или брокер. Оба варианта могут быть очень прибыльными. Более того, каждый из них имеет свой собственный набор плюсов и минусов.

Как агент по страховке, вы можете свободно продавать страховые продукты, предлагаемые многими различными перевозчиками. Вы, по сути, пред-андеррайтер. Ваша работа заключается в анализе собранной вами информации. Затем вы указываете цены на основе этой информации и предлагаете самые дешевые котировки для клиента. Политики варьируются от компании к компании. Многие агенты предпочитают писать и обслуживать одну линию, чтобы сделать прибыльный бизнес. Как независимый, у вас есть преимущество сосредоточиться на направлениях бизнеса, которые вам больше всего нравятся.

Брокер

Брокерские агентства подписывают контракт на представление и оформление страховки для одной компании. Например, агента агрохолдинга. Вы по-прежнему являетесь андеррайтером, но у вас есть только один набор правил андеррайтинга для соблюдения. Большинство невостребованных страховых компаний предлагают несколько направлений бизнеса. Например, страхование бизнеса, жизни. Это дает прекрасную возможность привлечь клиентов.

Целевой рынок

Многие страховые агенты создают успешное агентство, сосредотачиваясь на одной целевой нише. Некоторые из них более осведомлены в коммерческих линиях и пользуются высокими комиссиями, которые поставляются с более высокими премиями. Другие сосредотачивают свое внимание больше на личных линейных продуктах. Например, водители, коллекционеры произведений искусства.

Хотя их знания могут быть сильнее в одном, большинство брокеров работают со всеми направления бизнеса. Таким образом, их идеальным клиентом является тот, кто хочет сохранить как можно больше направлений деятельности в одном агентстве.

Встреча с клиентом в офисе страхового агентства

С чего начать

Открытие страхового агентства с нуля начинается с составления и самостоятельного написания бизнес-плана:

- Анализа рынка. Прежде всего определите конкурентоспособность вашего страхового бизнеса. Определите, сколько других страховых агентств находится в бизнесе и в продуктах, которые они предлагают.

- Выберите форму организационной структуры бизнеса.

- Получите лицензию от государственного департамента страхования. Если вы еще не лицензированный агент, вам необходимо пройти курс лицензирования. Эти курсы доступны также онлайн.

- Выберите свою линейку продуктов.

- Рассчитайте финансирование. Как правило, вам не понадобится большая сумма денег, чтобы начать страховой бизнес. Первичные расходы на открытие страхового агентства с нуля необходимы на лицензию, аренду офиса, оборудование и материалы.

Документы для страхового агенства

Для управления страховым агентством могут потребоваться определенные государственные разрешения и лицензии. Более того, могут применяться некоторые местные лицензионные или нормативные требования.

Прежде всего, для открытия страхового бизнеса нужны следующие документы:

- Свидетельство для открытия ИП или ООО.

- Договор на аренду помещения.

- Сертификат занятости. Документ подтверждает, что соблюдены все строительные нормы и правила зонирования.

- Ксерокопия и оригинал личных документов предпринимателя.

- Чек об уплате госпошлины.

- Номер банковского счета.

- Устав и учредительный договор.

Помещение

Прежде всего сделайте свое исследование и выберите область, которая еще не залита агентствами. Более того, найдите место, куда легко добраться, имеет достаточную парковку и постоянный поток пешеходного движения. В настоящее время практически все ведут переговоры онлайн. Тем не менее, многие клиенты по-прежнему чувствуют себя максимально комфортно в личных встречах, когда речь заходит о страховании.

Пример помещения страхового агентства

Пример помещения страхового агентства

Оборудование

Как только вы найдете место, пришло время начать приобретать офисное оборудование. Поскольку вы будете хранить личную информацию обо всех своих клиентах, важно иметь компьютерную систему в комплекте со всеми необходимыми брандмауэрами. Эти системы варьируются от 5000 до 20 000 долларов в зависимости от количества пользователей и возможностей, которые вам необходимы.

Расходы

Прежде всего начальные расходы страхового агентства должны быть предусмотрены в бизнес-плане. Более того, если потенциальный владелец этого не сделает, это может привести к провалу бизнеса.

Например, расходы при открытии страхового агентства могут быть следующими:

- Аренда офиса.

- Компьютеры и принтеры.

- Мебель.

- Лицензионные расходы, включая лицензию агентства по страхованию и любые необходимые бизнес-лицензии.

- Расходы на налогообложение бизнеса.

- Юридические издержки, если вы планируете создать партнерство, ОО или корпорацию.

Прежде всего необходимо изучить затраты на продукты и услуги, которые вы планируете использовать. Более того, добавить все расходы в бизнес-план страхового агентства для отслеживания. В результате общая стоимость запуска может составлять от 5000 до 40 000 долларов.

Прибыль

Прибыль прежде всего напрямую связана с тем, какие типы услуг фокусируете. Агенты, чей основной бизнес — это личные линии, составляют в среднем 85 500 долларов плюс бонусы. Некоторые имеют более высокий заработок. Например, с клиентов высокого уровня коммерческих линий. В среднем, прибыль страхового агентства может составлять 79 700 долларов плюс бонусы.

Страховой рынок постепенно развивается, появляется множество новых компаний, которые составляют конкуренцию существующим. Страхование, как бизнес, очень выгодное, это перспективное направление деятельности, на нем можно хорошо подняться. Но перед тем, как открывать свою фирму, стоит узнать, как это сделать правильно, просчитать рентабельность и оценить возможные риски.

Что собой представляет страховой бизнес

Страховой бизнес привлекает предпринимателей, так как он приносит неплохую прибыль, а также требует минимум забот. Не нужно закупать товар, заниматься его доставкой. Все что необходимо, это находить клиентов и предлагать им страховую услугу.

Существуют следующие отрасли страхования, в которых могут работать компании:

- личное (жизни, здоровья);

- имущественное;

- банковских вкладов и денежных средств;

- страхование ответственности;

- автострахование.

Чем больший спектр услуг предлагает компания, тем она успешнее. Работать в каком-либо одном направлении может быть невыгодно.

Самым «лакомым» куском является автострахование. Количество автомобилей с каждым годом увеличивается, соответственно, и покупателей ОСАГО также становится больше. Возрастает и численность автовладельцев, которые приобретают машины на первичном рынке. А это потенциальные покупатели КАСКО. В общем, в каком направлении работать, решает директор. Он располагает денежными средствами.

В среднем, для открытия страховой компании нужно вложить около 500 тыс. дол. Сумма немалая, но чтобы в фирму обращались клиенты, она должна обладать приличным стартовым капиталом. Это показатель платежеспособности СК.

Важно! Если дела пойдут вверх, компания будет иметь большую клиентскую базу, то бизнес окупится за 3-4 года.

Существует 3 варианта организации страхового дела:

- Компания. Это самый затратный проект. Для открытия компании нужно зарегистрироваться, как юридическое лицо, платить налоги, а также получить лицензию. Лицензия выдается после оценки деятельности контролирующими органами. Руководителю нужно позаботиться об аренде помещения, подборе и обучении персонала, а также других вещах. При открытии он рискует большими вложениями, однако в случае успешной деятельности прибыль многомиллионная. СК может открывать филиалы и расширят свою сеть, наращивая свой капитал.

- Страховой агент. Открытие страхового агентства – самой простой вариант предпринимательства. Физическое или юридическое лицо ничем не рискует. Оно не вкладывает собственные деньги в развитие, не начинает с нуля. Если наступает страховой случай, то платит не агент, а страховая компания. По сути, это работа по принципу франчайзинга. Агенты выбирают, с какими СК им работать, предлагают их услуги. Прибыль агентства заложена в стоимость полиса, составляет от 10 до 30%. Чтобы привлечь к себе клиентов, агент может лишь потратиться на рекламу. Успех в его деятельности зависит от умения определять потребности людей и анализировать рынок.

- Страховой брокер. Это посредник между клиентом и СК. Брокерская деятельность заключается в том, что оказываются платные услуги по подбору страхового продукта. Деньги платит либо покупатель, либо страховая компания. Чтобы создать этот вид бизнеса, необходимо получить лицензию, оплатив ее стоимость в размере 30 тыс. руб., иметь на банковском счете не менее 3 млн руб.

Какие требования выдвигаются к страховым компаниям

В России функционируют около 246 страховых компаний. Именно эта форма предпринимательской деятельности обеспечивает выплату страховок при наступлении страхового случая. Пострадавшему платит не агентство или брокер, а именно компания. С открытием СК связано множество рисков и бумажной волокиты.

Чтобы открыть страховую компанию по ОСАГО и другим видам, необходимо сотрудничать с грамотным юристом, изучить законодательство РФ в сфере страхования. Прежде всего, необходимо зарегистрироваться как юридическое лицо. Это может быть ООО, ЗАО или ОАО.

Основным требованием для открытия страховой компании является наличие 120 млн руб. уставного капитала (в эту сумму не входит стоимость имущества, кредитные средства). Также компания не может выбрать только бизнес по автострахованию. Объем страховых взносов по КАСКО и ОСАГО не должен превышать 50% от общего количества. Для открытия обязательно должен быть опыт не менее 2 лет в сфере страхования, а также выданная департаментом страхового рынка ЦБ РФ лицензия.

Такие требования непосильны для представителей малого бизнеса, поэтому мелким предпринимателям стоит рассмотреть создание агентства или брокерского дела.

Как открыть страховое агентство в России с нуля и что для этого нужно

Это упрощенный вариант деятельности с меньшим количеством требований. Как открыть страховое агентство? Требования:

- работать как физическое лицо или зарегистрироваться, как индивидуальный предприниматель;

- стартовый капитал не нужен, поскольку агент предлагает услуги СК, он не возмещает материальный ущерб клиенту;

- выучить информацию о страховом продукте;

- заключить договор с СК.

Агентство может сотрудничать одновременно с несколькими компаниями и получать проценты от них всех за продажу полисов. Ему не нужно получать лицензию.

Агентства могут работать в одной нише, например, рассматривать в качестве своего бизнеса только автострахование, или же ориентироваться на несколько сегментов, а именно страхование ОСАГО, жизни и другие.

Важно! Агентство несет ответственность за конфиденциальность информации от страховщиков и персональных данных клиентов. У них есть фирменные бланки СК, за сохранность которых они отвечают.

Оформление бизнеса

Чтобы открыть страховое дело, необходимо определиться с формой: это будет ИП, ООО или другие. Подавать документы необходимо в центр административных услуг. После прохождения регистрации можно приступать к открытию агентства. Для этого потребуется паспорт и регистрационные документы ИП или ООО.

Примечание! При указании видов деятельности желательно выбирать все виды страхования.

Чтобы открыть агентство, лицензия не нужна. Но она обязательна для создания компании или брокерской деятельности. Лицензии выдает департамент страхового рынка ЦБ РФ.

Необходимо подать пакет документов, включающий:

- бизнес-план;

- учредительные документы;

- условия страхования;

- тарифы на свои услуги.

Лицензию фирма не получит, если руководитель не будет иметь достаточного опыта в страховании. Если речь идет об автостраховании, то срок не менее 2 лет.

Первоначально лицензия действует 6-12 месяцев. После прохождения проверки выдается на постоянной основе.

Все более выгодно становится работать по франшизе. По сути, предприниматель пользуется готовым бизнесом, который сразу приносит прибыль. В России можно открыть филиал зарубежной страховой компании с многолетней историей и успешной деятельностью.

Примечание! Согласно законодательству, на территории РФ могут функционировать только те зарубежные компании, которые имеют опыт не менее 5 лет (8 лет для страхования жизни). Финансовые активы не должны быть меньше 5 млрд долл.

Чтобы открыть филиал, нужно связаться с руководством компании, заключить договор, приобрести франшизу. Бумажную волокиту по открытию филиала берет на себя зарубежная СК, однако получение лицензии, аренда офиса, наем сотрудников, реклама и другие вопросы ложатся на плечи организации.

Поиск офиса и оборудования

Для СК важен имидж, который формируется не только уставным капиталом и отзывами клиентов. Любой клиент отдаст предпочтение презентабельной компании, у которой есть свой офис, причем солидный.

Лучше арендовать помещение в центре города, оно должно быть не менее 500 м2. Если речь идет о филиале, то достаточно 120 м2. Необходимо позаботиться об интерьере и экстерьере. Офис нужно обставить новой комфортабельной мебелью, чтобы посетителям было удобно. Должен быть фирменный стиль, это касается не только оформления интерьера, но также внешнего вида сотрудников.

Примечание! При покупке франшизы в использование передается фирменный стиль и бренд.

Отбор персонала

Персонал – это лицо компании. Он должен быть обученным, иметь высшее образование, уметь грамотно общаться с клиентами, а также обладать такими личностными качествами как стрессоустойчивость, целеустремленность, доброжелательность, общительность. Это важные характеристики для работников страховых компаний.

Примечание! Проведение собеседования является основополагающим при отборе персонала. Обязателен испытательный срок, чтобы сотрудник смог показать свой профессионализм.

Привлечение клиентов

Это задача не руководства, а страховых агентов. Именно от профессионализма персонала во многом зависит успех в ведении бизнеса.

Для привлечения клиентов можно запустить рекламную компанию. Сразу после открытия можно несколько снизить тарифы, поскольку к новым СК у людей нет доверия. После наработки клиентской базы можно немного поднять ставку.

Примечание! Нужно понимать, что чем больший спектр услуг (включая добровольное и обязательное страхование), тем больше целевая аудитория.

Сколько денег потребуется

Чтобы открыть страховой бизнес, придется вложиться не мало. Кроме уставного капитала, нужно учесть следующие статьи расходов:

- на заработную плату сотрудникам;

- на аренду помещения;

- приобретение оборудования, мебели;

- административные расходы;

- реклама.

Годовые расходы могут достигать 7 млн руб.

Если эта сума окажется непосильной для руководителя, можно найти инвестора. Однако нужно понимать, что часть прибыли от бизнеса придется отдавать ему.

Прибыль и перспективы страхового бизнеса

Страховой бизнес один из самых прибыльных. Открытие агентства окупается за 3-6 месяцев, чистая прибыль составляет до 150 тыс. руб., рентабельность компаний оценивается миллионами.

Прибыльность бизнеса постоянно растет, темпы прироста достигают 7-9% в год, в зависимости от сегмента. Размер страховых выплат составляет 40% от общей суммы полученных денег. Исходя из этого, рентабельность страхового бизнеса достигает 60%. Это рекордная цифра среди всех отраслей предпринимательской деятельности.

Проблемы при открытии страховой компании

При открытии бизнеса можно столкнуться с такими проблемами:

- отсутствие нужной суммы в качестве уставного капитала;

- неумение привлечь клиентов;

- отсутствие опыта в сфере страхования;

- низкая платежеспособность населения.

Не стоит открывать свой бизнес, не имея опыта работы в сфере страхования. Это специфический вид деятельности, который требует особых навыков. Перед созданием агентства или страховой компании, стоит изучить рынок, понять принцип работы, выработать собственную стратегию. Можно воспользоваться примером успешных фирм, они должны стать образцом.

Источник: https://gidpostrahovke.ru/karera/predprinimatelyam/kak-otkryt-strakhovuyu-kompaniyu.html

Евгений Маляр

Евгений Маляр

21 сентября 2019

Понятия, связанные со страховым бизнесом

Виды страхования

Личное страхование

Имущественное страхование

Страхование ответственности

Типы страховых организаций: какой бизнес реально открыть

Компании

Брокер

Агентство

Рентабельность страхового агентства

Маркетинг и продвижение страхового агентства

Заключение

Заниматься страхованием выгодно. Рейтинговое агентство АКРА опубликовало данные, свидетельствующие о том, что рентабельность капиталовложений в этой отрасли вдвое превышает средний показатель прибыльности по стране. Такая привлекательность, казалось бы, должна побуждать каждого инвестора и предпринимателя открыть страховой бизнес в Москве или другом крупном российском городе, и спокойно богатеть с каждым днем. Но не все так просто. Для начала следует разобраться в сути дела и рассмотреть разные варианты действий.

Понятия, связанные со страховым бизнесом

Основные бизнес-процессы страховой деятельности развиваются в четырех направлениях. Она одновременно может рассматриваться как:

- система общественно-экономических отношений;

- род деятельности;

- вид бизнеса;

- способ защиты финансово-имущественных интересов.

Наиболее часто встречающееся в различных источниках определение содержит ярко выраженную тавтологию:

Страховой бизнес — это деятельность по защите интересов (нивелированию рисков, компенсации возможных убытков и т. д.) субъектов, при которой используются методы страхования на договорной основе.

Эта формулировка уязвима с современной точки зрения. В ней учтена возможность осуществления деятельности только непосредственного страховщика, в то время, когда услугу оказывают и другие лица (брокеры, актуарии, агенты). В ряде случаев принципы организации страхового бизнеса не предполагают заключения специального договора. Действуют законодательные акты, автоматически устанавливающие обязательства по защите интересов потребителей от рисков (например, на транспорте).

Таким образом, понятие нуждается в расширенном толковании. В процесс вовлечены все заинтересованные участники, а сам он намного сложнее схемы, описанной в определении.

Характеристика и структура страхового бизнеса вписывается в сферу общественного производства, но обладает рядом особенностей:

- Продолжительность периода потребления. В отличие от большинства услуг, страхование не является разовой сделкой. Экономические отношения между продавцом и покупателем длятся на протяжении срока действия договора (формального или обусловленного законодательством).

- Перманентный «режим ожидания». Получив оговоренную плату, страховщик всегда должен быть готовым к событию (страховому случаю), влекущему выплату возмещения.

- Особое психологическое состояние. Клиент, оплатив полис, получает взамен не только возможность компенсации убытков, но и спокойствие, входящее в цену предоставленной услуги.

- Материализация при неблагоприятных обстоятельствах. Денежную форму компенсация приобретает только при наступлении страхового случая.

Эти и другие особенности страховой организации задают условия ее успешного функционирования:

- Наличие специального фонда, служащего источником выплат.

- Создание системы компенсации последствий страховых случаев.

Наполнение страхового фонда осуществляется за счет взносов, уплачиваемых страхователями. При этом сумма возмещения, как правило, существенно превосходит стоимость полиса. Прибыльность деятельности зависит от соотношения поступающих и выплачиваемых средств.

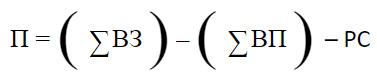

Суть страхового предпринимательства выражается формулой:

Где:

- П – прибыль страховщика до вычетов налогов;

- ВЗ – входящие взносы страхователей;

- ВП – исходящие выплаты возмещений;

- РС – расходы на содержание фирмы-страховщика.

Та же формула, но в упрощенном виде: «грязная» прибыль = суммарная страховая премия – сумма взносов – текущие издержки.

Естественно, что чем больше будет выплат, тем меньшим окажется доход. В идеальном варианте страховые случаи не наступают, и издержки ограничиваются текущими расходами (арендой офиса, зарплатой сотрудников, ЖКХ и т. д.). Отрицательное значение П повлечет банкротство.

Взносы определяют риски страхового бизнеса. В основе подсчета лежат вероятностные показатели пожара, затопления, болезни, смерти и других безрадостных событий, указанных в договоре. Для их вычисления применяются сложные математические инструменты и данные статистики.

Принцип, «чем больше, тем лучше», в данном случае не работает. Слишком высокие взносы отпугнут клиентов и побудят их создавать собственные резервные фонды на «всякий несчастный случай». К тому же, на рынке страхования действует сильная конкуренция.

Виды страхования

Страховые услуги классифицируются по признакам добровольности и характера объекта. В целом, всех их можно разделить на три основные категории. Рассмотрим их.

Личное страхование

Объектами являются трудоспособность, здоровье и жизнь. Личное страхование выполняет две функции: сберегательную и рисковую. Может быть добровольным и обязательным (для отдельных групп граждан). Включает ряд особых условий: выплаты дополнительной пенсии, погашение неожиданных расходов на медицинское обслуживание и т. п.

Имущественное страхование

Страхуется движимое и недвижимое имущество физических и юридических лиц от повреждения и полного уничтожения, а также предпринимательские риски (убытки и недополученные доходы).

Страхование ответственности

Предметами страхования являются: гражданская и профессиональная ответственность, защита от снижения качества изготовляемой продукции по причинам, независящим от производителя, а также компенсация убытков третьих лиц, пострадавших вследствие воздействия этих факторов.

Типы страховых организаций: какой бизнес реально открыть

Страховой вид бизнеса в России существует в трех организационных формах:

- Компания.

- Брокер.

- Агент.

Каждой из них свойственны свои преимущества, недостатки и ограничения для потенциальных операторов.

Компании

Компании представляют собой непосредственных страховщиков. Этим они отличаются от брокеров и агентов, выполняющих вспомогательные функции. Страховые компании (СК) являются главными выгодоприобретателями, но они несут и львиную долю расходов. Требования для лицензирования высоки: для открытия СК необходимо наличие минимального капитала, сумма которого зависит от характера страхуемых рисков.

| Страхуемый риск | Минимальная сумма уставного капитала, млн руб. |

| Жизнь | 450 |

| Здоровье | 120 |

Если же компания собирается заниматься перестрахованием, то есть брать на себя риски других страхователей, ей необходимо иметь на счете 600 млн руб.

Одно лишь это требование отсекает доступ огромного количества потенциальных участников рынка. Ограничение справедливое: компания, не обладающая достаточной финансовой мощью, имеет высокие шансы разориться при неблагоприятном развитии событий. Как следствие, наибольшая доля прибыли извлекается СК, учрежденными банками или аффилированными с ними (кэптивными).

Международная бизнес-модель страховой компании предполагает применение интересного подхода банков к клиентам. Решение о выдаче крупного кредита связывается со страхованием жизни. Таким путем финучреждения решают одновременно две задачи: гарантируют возвратность и зарабатывают дополнительную прибыль.

У банковских СК есть и другое преимущество: взносы размещаются на депозитах, включаются в оборот и приносят доход.

Самостоятельные компании, не аффилированные с банками, иногда используют франчайзинг. Покупка франшизы дает преимущества в виде рекламной поддержки торговой марки, мерчендайзинга и обучения персонала.

Брокер

Статус страхового брокера (СБ) доступнее, но порог входа в бизнес тоже высок. Для регистрации необходим собственный подтвержденный капитал или банковская гарантия, как минимум, на три миллиона рублей. Функции структуры этого типа:

- Помощь в выборе лучшего страховщика.

- Консультации по вопросам страховых продуктов и получения возмещения.

- Экспертная оценка рисков.

- Документальное оформление обязательств.

Брокер как бы находится между двух огней: он заинтересован в соблюдении интересов обеих договаривающихся сторон, которые нередко противоречат друг другу. Источником прибыли, в отличие от СК, для СБ служит не страховая премия, а комиссия, которую платит клиент.

Лицензирование брокерской деятельности является обязательным условием. Есть и другие требования, соответствовать которым непросто.

Для понимания сложностей, подстерегающих предпринимателя на этом пути, достаточно знать, что в Российской Федерации количество страховых брокерских контор исчисляется десятками.

Агентство

Стать страховым агентом проще всего. Для этого не обязательно быть юридическим лицом. Лицензия не нужна. Все риски, связанные с невыполнением обязательств, перекладываются на страховую компанию, которая выплачивает вознаграждение за каждого клиента. Главная проблема состоит в поиске страхователей. Конечно, предприятие в виде агентства, имеющее офис, вывеску и рекламные возможности, действует успешнее обычного гражданина, предлагающего оформить полис, что называется, «на коленке». Впрочем, и физическим лицам место на рынке находится.

Рентабельность страхового агентства

Пример бизнес-плана страховой компании мы рассматривать не будем. Руководители банков и предприниматели, сумевшие заработать сотни миллионов на уставной капитал, и так знают вероятную доходность подобных структур. Опираясь на доступные данные, попробуем оценить рентабельность страхового агентства.

Требуется начальная инвестиция в пределах от ста до четырехсот тысяч рублей. В эту сумму входят расходы на аренду помещения, рекламу, мебель, оргтехнику и оплату счетов ЖКХ в период «раскрутки». Затраты окупятся в течение полугода, если агентство обеспечит своему владельцу ежемесячную чистую прибыль около 70 тыс.

Отдельного внимания заслуживает оплата труда персонала. Желательно, чтобы агенты имели опыт работы в страховом бизнесе, но это не обязательно – можно научить. Вознаграждение состоит из двух неравных частей. Оклад обычно назначается небольшой, на уровне минимальной зарплаты или чуть выше. Основной упор делается на премию, составляющую приблизительно 20% от стоимости проданных полисов.

Поиск клиентов лучше систематизировать. Определенное количество потребителей услуги придут в офис сами, благодаря рекламе, и с ними важно грамотно работать, доходчиво объясняя преимущества каждого из предложений. «Свободная охота» ведется на основе личных связей и знакомств. Особое внимание следует уделять корпоративным клиентам, но получить кого-то из них – большая удача. Крупные предприятия обращаются напрямую в страховые компании в расчете на скидку. Обычно они ее получают.

Маркетинг и продвижение страхового агентства

Доступность входа в страховой бизнес порождает высокую конкуренцию со стороны многих других агентств. Необходимо выделиться, для чего маркетологи рекомендуют использование нестандартных методов продвижения этого специфического продукта. По понятным причинам готовых рекомендаций нет, но есть направления, в которых целесообразно прилагать усилия. Преимущества необычных подходов в том, что они существенно снижают расходы и действуют более эффективно. Рассмотрим их:

- «Партизанская» реклама. Использование ярких и шокирующих средств продвижения приводит к тому, что потенциальные клиенты рассказывают другим людям об увиденных событиях и объектах, удививших их. Например, прием одной голландской страховой компании, поместившей изображения разных бедствий на легких конструкциях, вместе с предложением немедленно позвонить по указанному телефону, дал хороший результат.

- Эпатаж. Следует осторожно относиться к использованию в слоганах двусмысленностей на грани приличия, но при соблюдении разумных пропорций они привлекают внимание и запоминаются.

- Флешмобы. Прием не новый. В США, в 40-е годы начали рекламировать торговые марки во время джазовых концертов. С поправкой на современность можно сделать публичную акцию короткой, и обойдется она недорого.

- Необычные услуги в прайс-листе. Один из признаков страхового риска – реальность угрозы нежелательного события. Если это правило слегка нарушить, есть шанс запомниться. Примеры: страховка от проигрыша в лотерее, встречи с динозавром или похищения марсианами.

Конечно, стандартные методы рекламы действуют надежнее, но эффект от необычных подходов может оказаться непредсказуемо сильным.

Заключение

Организация и развитие страхового бизнеса представляет собой сложную комплексную задачу. Его наиболее доступной формой является создание агентства, предоставляющего консультационные и посреднические услуги. Открытие страховой компании или брокерской конторы требует крупных инвестиций.

#

Бизнес-идеи

#

Бизнес-идеи

detector