Финансовый план как инструмент реализации бизнес

Финансовый план в бизнес-плане отвечает за планирование движения денежных потоков в процессе ведения бизнеса. От того, насколько грамотно и реалистично составлена финансовая часть, во многом зависит успех бизнеса. Об этом читайте в нашей статье.

Что такое финансовая часть бизнес-плана

Финансовый план в бизнес-плане – это часть бизнес-плана, отвечающая за финансовое подкрепление остальных разделов. Финансовый план определяет, на какие средства будет реализован каждый из пунктов бизнес-плана.

Цель финансового плана в бизнес-планировании – рассчитать такой положительный баланс между доходами и расходами, при котором вести данный бизнес будет целесообразно.

Читайте также: Бизнес-план: как составить самостоятельно

Структура финансового раздела бизнес-плана

Каждый компонент структуры служит конечной цели. Если не проработан хотя бы один, нарушится пропорциональность, и весь финансовый план окажется невыполнимым. Финансовую часть нового бизнеса уместно просчитать на 2-3 года вперед.

Прогноз объема продаж

При составлении бизнес-плана нужно обязательно продумать, какую нишу займет новое предприятие. А лучше – подготовить почву заранее: устно договориться с возможными партнерами, заключить договор с клиентами или начинать вести группу в «ВКонтакте» / Instagram, опросить потребителей в тематических группах.

Оценка прибыли и убытков

Этот пункт складывается из следующих показателей:

- доходы от реализации;

- издержки производства;

- суммарная прибыль;

- общепроизводственные расходы;

- чистая прибыль (минус издержки).

В этой части финансового плана главное – отразить, как изменится прибыль и за какой срок.

Анализ движения наличности

Прибыль – главная цель бизнеса. Но нередко предприниматель сталкивается с проблемой, когда при хорошей прибыли нет достаточного количества наличных средств. . Ошибка распространенная: бизнесмен вкладывает в развитие дела большую часть заработанных денег, чем увеличивает долю малоликвидного капитала в общих активах (здание, земля, пристройки, машины на балансе есть, но ими нельзя оплатить счета).

Читайте также: Отражение расходов в следующем отчетном периоде

Годовая балансовая ведомость

Бухгалтерский баланс составляется в конце года. Баланс между активами и пассивами важен не только для банков при просьбе о займе, но и для предпринимателя. Для бизнеса важно вложиться в развитие предприятия (производство, маркетинг), банк же заинтересован в основных фондах, под залог которых выдаст кредит.

Важно! В расчетах учитывайте ориентировочные цены, систему налогообложения, сроки планирования, факторы риска, а также инфляцию и возможные валютные скачки.

Читайте также: Бизнес-план фотостудии

Содержание баланса в бизнес-плане

Как определить «золотую середину» в планировании? Сколько средств из дохода направить производственные мощности? А может, купить еще одну машину или вложиться в рекламу?

Эксперты говорят об оптимальном распределении доходов: 40% — 40% — 20%.

40% доходов оплачивают текущие счета, т.е.:

- постоянные (аренда, бензин, коммунальные платежи);

- переменные (амортизация станков, ремонт и замена оборудования);

- целевые нужды (налоги, зарплата и прочие отчисления).

40% доходов тратятся на активы:

- для развития бизнеса (расширение в офлайне или интернете, другие стартапы, продвижение);

- инвестиционные (покупка недвижимости, земельных участков, построек, акций).

20% доходов – «подушка безопасности» на случай непредвиденных расходов в виде банковских депозитов или наличных.

Очевидно, что в первый год работы в распределении денежных средств будет дисбаланс, однако для комфортного ведения бизнеса нужно стремиться к этой модели .

Финансовые показатели бизнес-плана

Финансовые показатели – количественное выражение производственных и маркетинговых показателей, объективно отражающее положение дел в бизнесе.

Финансовые показатели нужны и для банков, и для предпринимателя, поскольку позволяют рассчитать собственную ликвидность и помочь в управлении предприятием и сотрудниками.

Основные финансовые показатели | Как рассчитать |

Инвестиционные затраты (руб.) | Сумма всех вложенных в проект средств = собственные + заемные средства |

Операционные затраты (руб.) | Сумма ежедневных расходов, постоянные и переменные |

Валовая выручка (руб.) | Общая прибыль минус себестоимость производства |

Собственные средства (руб.) | Личные средства, вложенные в бизнес |

Налоги (руб.) | Налоговая нагрузка с учетом системы налогообложения |

Чистая прибыль (руб.) | Сумма прибыли валовой, прочей операционной и от финансовых операций минус налоги |

Рентабельность продукции, в % | Крп = прибыль до налогообложения/себестоимость реализованной продукции * 100% |

Рентабельность активов | Кра = чистая прибыль/сумма активов |

Рентабельность собственных средств, вложенных в бизнес | Крсс = чистая прибыль/средняя величина собственного капитала * 100% |

Это простые финансовые показатели. Чем сложнее предприятие, тем более глубокий финансовый анализ необходим для объективной картины. Конечно, составление качественного финансового плана требует сил и времени — порой в ущерб другим важным делам. Найти возможность для полноценного анализа поможет передача части рутинных дел на аутсорс.

Читайте также: 10 способов снизить издержки в розничном магазине

Образец финансового плана в бизнес-плане

В интернете есть шаблоны и схемы составления финансового раздела бизнес-плана в помощь предпринимателю.

Пример расчета финансового плана в бизнес-плане. Проект «Котокафе»

Условие: заведений подобного типа в городе нет. Для реализации подбираются кошки из городского приюта для животных. С приютом составляется договор. Зона кафе в 50 кв.м. – помещение с 2-3 столиками (напитки и снеки), помещение для игры с кошками и настольных игр, помещение для отдыха кошек, куда они могут спрятаться, поесть и отдохнуть.

Налоговая система – УСН, ЕНВД

1. Примерный объем продаж.

«Котокафе» — своеобразное антикафе, оплачивается время, проведенное в заведении: первый час – 200 рублей, второй – 150, третий и далее – 100 рублей в час с человека. Из съедобного можно заказать напитки в стаканчиках с крышкой, у барной стойки только миксер, кофе-машина, кулер с водой и снеки. Чтобы не иметь проблем с СЭС и работать без кухни, заключен договор с предприятием общепита на доставку сэндвичей, бургеров. Заведение рассчитано на небольшие компании или семьи: средний чек с компании в 4 человека за три часа – от 2 000 рублей. Ориентировочное число чеков – 10-15, в зависимости от дня недели. Планируемая минимальная выручка за день – 30 000 рублей, в месяц – 900 000 рублей.

2. Оценка прибыли и убытков и анализ движения денежных средств

Приходно-расходные операции | Сумма, 1 месяц, до открытия | Сумма, 2 месяц, после открытия | Сумма, 3 месяц, после открытия | |

Приход | Собственные средства | 500 000 | ||

Заемные средства | 1 000 000, на 3 года под 12% | |||

Прибыль от продаж, 1 месяц | 900 000 | 900 000 | ||

Расход | Расходы на открытие:

| 1 078 000 | ||

Постоянные расходы:

| 215 000 | 482 000 | 482 000 | |

Целевые расходы: налоги, ЕНВД выплата процентов по кредиту | 40 000 | 113 000 | ||

ИТОГО: | Приход – 1 500 000 | Приход – 900 000 | Приход – 900 000 | |

Расход – 1 293 000 | Расход – 522 000 | Расход – 595 000 | ||

«Подушка безопасности» за месяц до открытия в 207 000 – на случай непредвиденных трат. За второй месяц прогнозируемая прибыль составит 378 тысяч, за третий (с учетом налоговых платежей) – 305 000.

3. Расчет рентабельности

Финансовые показатели | Числовое выражение |

Инвестиционные затраты | 1 500 000 |

Операционные затраты (руб.) | 500 000 |

Валовая выручка (руб.) | 300 000 |

Собственные средства (руб.) | 500 000 |

Налоги (руб.) | 73 000 |

Чистая прибыль (руб.) | 227 000 |

Рентабельность активов | Кра = 300 000/300 000 * 100% = 1% |

Рентабельность собственных средств, вложенных в бизнес | Крсс = 300 000/500 000 * 100% = 60% |

Отметим, что рентабельность активов низкая: соотношение чистой выручки к величине собственных активов (составляет все купленное оборудование), т.к недвижимость арендованная. Однако прогноз чистой прибыли неплохой – 30% от выручки. С точки зрения финансовых показателей и при текущих условиях, проект «Котокафе» окупится примерно за 7-8 месяцев.

Проверка финансового плана

Проверить состоятельность цифр на бумаге можно, только реализовав проект.

По итогам квартала грамотную бухгалтерскую помощь в составлении отчетности для контролирующих органов вам окажут специалисты Главбух Ассистент.

Для новостей малого бизнеса мы запустили специальный канал в Telegram и группы во Вконтакте, Фейсбуке и Одноклассниках. Присоединяйтесь! Даже Твиттер есть.

4 500 рублей на рекламу в Яндекс.Директ каждому читателю. Получить ↓

Финансовое

планирование предприятий осуществляется

посредством составления финансовых

планов разного содержания и назначения

в зависимости от задач и объектов

планирования.

Каждый

менеджер, независимо от своих функциональных

интересов, должен быть знаком с механикой

и смыслом выполнения и контроля финансовых

планов, по крайней мере, настолько,

насколько это касается его деятельности.

Значение

финансового плана на предприятиях, по

мнению Р.Г. Попова, заключается в том,

что он:

—

содержит ориентиры, в соответствии с

которыми предприятие будет действовать;

—

дает возможность определить жизнеспособность

проекта в условиях конкуренции;

—

служит важным инструментом получения

финансовой поддержки от внешних

инвесторов.

Цель

разработки финансового плана — определение

возможных объемов финансовых ресурсов,

капитала и резервов на основе

прогнозирования финансовых показателей

предприятия. Важным моментом финансового

плана является его стратегия, т.е.

определение центров доходов (прибыли)

и центров расходов хозяйствующего

субъекта.

Центр

дохода хозяйствующего субъекта — это

его подразделение, которое приносит

ему максимальную прибыль.

Центр

расходов — подразделение хозяйствующего

субъекта, являющееся малорентабельным

или вообще некоммерческим, но играющее

важную роль, в общем, производственно-торговом

процессе.

Финансовый

план является неотъемлемой частью

бизнес-планирования предприятия.

По

мнению В.В. Ковалева, финансовый план

предприятия обычно разрабатывается на

5 лет, год или квартал. В соответствии с

этим существует перспективный

(стратегические, в том числе пятилетние),

текущий и оперативный финансовый план.

Перспективный

финансовый план определяет важнейшие

показатели, пропорции и темпы расширенного

воспроизводства. Пятилетний финансовый

план — это главная форма реализации цели

и задач развития предприятий, стратегии

инвестиций и предполагаемых накоплений.

Перспективный финансовый план обычно

является коммерческой тайной предприятия.

Текущий

финансовый план включает в себя годовой

баланс доходов и расходов, сметы

образования и расходования фондов

денежных средств: фонда оплаты труда,

фонда средств, направляемых на развитие

и совершенствование производства (фонда

накопления); фонда средств, направляемых

на социальные нужды; резервных и других

фондов. Текущий финансовый план

разрабатываются на основе перспективных

планов путем их конкретизации и

детализации. Производится конкретная

увязка каждого вида вложений или фонда

и источника их финансирования.

Оперативный

финансовый план заключается в составлении

и использовании платежного календаря

— подробного финансового документа,

отражающего оперативный денежный оборот

предприятия. Поскольку весь оборот

проходит через расчетный, текущий,

валютный и ссудные счета, то в нем

представлено движение денежных средств

по их поступлению и использованию.

Платежный календарь оперативного

финансового плана обеспечивает

оперативное финансирование, выполнение

расчетных и платежных обязательств,

фиксирует происходящие изменения в

платежеспособности предприятия,

позволяет отслеживать состояние

собственных средств, а также привлекать

в необходимых случаях банковский или

коммерческий кредит. Составление и

использование платежного календаря

финансового плана являются реализацией

распределительной и контрольной функции

финансов предприятия.

Для

разработки финансовых планов используются

следующие исходные данные:

—

договоры (контракты), заключенные с

потребителями продукции (работ, услуг)

и поставщиками товарно-материальных

ценностей;

—

прогнозные расчеты по реализации

продукции потребителем и прибыли;

—

экономические нормативы, устанавливаемые

государством (ставки налогообложения,

тарифы отчислений во внебюджетные

фонды, норма амортизационных отчислений

по основным фондам, учетная ставка

банковского процента, устанавливаемая

Центробанком России и др.).

Разработанный

на основе этих данных финансовый план

служит для увязки общего объема финансовых

ресурсов с их источниками и направлениями

расходования.

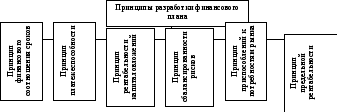

По

мнению ряда современных ученых, среди

которых можно выделить И.А. Бланк, при

разработке финансовых планов, предприятие

использует ряд основополагающих

принципов, которые представлены на

рисунке 1:

1.

Принцип финансового соотношения сроков

(«золотое банковское правило») —

использование и получение средств

должно происходить в установленные

сроки, т.е. капиталовложения с длительными

сроками окупаемости целесообразно

финансировать за счет заемных средств.

2.

Принцип платежеспособности — планирование

денежных ресурсов в финансовом плане

должно обеспечивать платежеспособность

предприятия в любое время года.

3.

Принцип рентабельности капиталовложений

— для капитальных вложений целесообразно

выбирать самые дешевые способы

финансирования. Заемный капитал выгоднее

привлекать в том случае, если он повышает

рентабельность собственных средств.

4.

Принцип сбалансированности рисков —

особенно рискованные инвестиции

правомерно финансировать за счет

собственных средств.

5.

Принцип приспособлений к потребностям

рынка — в финансовом плане предприятию

важно учитывать конъюнктуру рынка и

свою зависимость от получения кредитов.

6.

Принцип предельной рентабельности —

целесообразно выбирать те

капиталовложения,

которые обеспечивают максимальную

предельную рентабельность на

инвестированный капитал.

Рисунок

1 «Принципы финансовых планов»

Согласно

представлениям Н.А. Платоновой, выделяются

следующие этапы финансового планирования:

1.

анализ финансового положения компании;

2.

составление прогнозных смет и бюджетов;

3.

определение общей потребности компании

в финансовых ресурсах;

4.

прогнозирование структуры источников

финансирования;

5.

создание и поддержание действенной

системы управленческого и финансового

контроля;

6.

разработка процедуры внесения изменений

в систему планов (контур обратной связи).

С

позиции практики, рекомендуется готовить

несколько вариантов финансового плана:

пессимистический, наиболее вероятный

и оптимистический. При подготовке плана

надо учитывать наличие ограничений, с

которыми сталкивается предприятие

(требования по охране окружающей среды,

требования рынка по объем» структуре

и качеству продукции; технические,

технологические и кадровые особенности

предприятия), дисциплинирующую роль

плана для работы финансового менеджера,

условность любых планов в силу естественной

неопределенности развитияэкономической

ситуации в глобальном и локальном

масштабах.

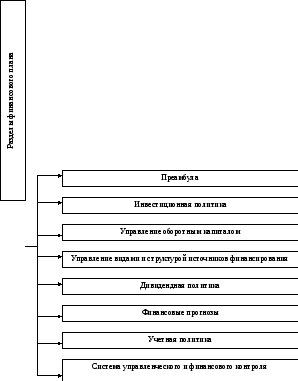

В

наиболее общем виде финансовый план,

который предложен В.В. Ковалевым, содержит

следующие разделы:

«Структура

финансового плана»

Инвестиционная

политика:

—

политика финансирования НИОКР;

—

политика финансирования основных

средств;

—

политика финансирования нематериальных

активов;

—

политика в отношении долгосрочных

финансовых вложений

Управление

оборотным капиталом:

—

управление денежными средствами и их

эквивалентами;

—

финансирование производственных

запасов;

—

политика в отношениях с контрагентами

и управление дебиторской задолженностью

Финансовые

прогнозы:

—

характеристика финансовых условий;

—

доходы фирмы;

—

расходы фирмы

—

прогнозная финансовая отчетность

(баланс и отчет о прибылях и убытках);

—

бюджет денежных средств;

—

общая потребность в источниках

финансирования;

—

потребность во внешнем финансировании

Финансовый

план сложен как по структуре, так и по

содержанию. Кроме того, для его разработки

требуются усилия различных подразделений

компании. Логика структурирования

финансового плана очевидна и построена

с учетом последовательного рассмотрения

направлений вложения средств

(инвестиционный аспект), источников их

мобилизации (источников, или финансовый,

аспект) и планируемой результативности

использования вовлекаемых в оборот

ресурсов (эффект и эффективность).

В

преамбуле дается общая характеристика

деятельности фирмы, приводятся достигнутые

ею основные финансовые результаты как

база для разработки данного финансового

плана, излагаются используемые принципы

планирования, условности и допущения;

указываются службы, участвовавшие в

подготовке плана, и использованное

нормативное, методическое и информационное

обеспечение.

В

разделе «Инвестиционная политика»

излагаются основные ориентиры по

инвестированию в долгосрочные активы:

объемы, последовательность и сроки

осуществления капитальных вложений в

материально-техническую базу (основные

средства), в нематериальные активы и в

финансовые активы (паи, акции, облигации

и др.).

В

разделе «Управление оборотным

капиталом» излагаются политика и

основные количественные параметры в

отношении трех крупных блоков оборотных

средств:

Денежные

средства. Дается аналитический комментарий

к бюджету денежных средств, описывается

политика в отношении краткосрочных

финансовых вложений, их предназначение,

характеризуются портфельные инвестиции,

обосновываются ограничения на остаток

денежных средств на счетах фирмы, условия

взаимной конвертации денежных средств

и ликвидных ценных бумаг и др.

Производственные

запасы. Характеризуется выбранная

политика управления запасами в целом,

по подразделениям, технологическим

линиям и укрупненной номенклатуре сырья

и материалов; указываются объемы

страховых запасов, обосновываются

объемы дополнительно вовлекаемых в

оборот средств или их иммобилизации в

связи с расширением деятельности, с

инфляцией, изменением требований в

отношении страховых запасов и др.

Дебиторская

задолженность. Излагаются политика

фирмы в отношениях с контрагентами,

условия их кредитования, динамика и

планируемые объемы дебиторской

задолженности, финансовые результаты

от предоставления скидок, принципы

формирования резервов по сомнительным

долгам, принципы и техника работы с

неаккуратными дебиторами, система

штрафных санкций и др.

В

разделе «Управление видами и структурой

источников финансирования» налагается

политика управления долго — и краткосрочными

источниками финансирования. В части

долгосрочных источников (дополнительная

эмиссия акций, выпуск облигаций,

предоставление долгосрочных кредитов)

раздел готовится на основе стратегического

плана, а потому в текущем финансовом

плане уточняются параметры и ограничения,

заданные стратегией развития фирмы;

обосновывается целесообразность и

необходимость применения финансовых

инструментов, способствующих повышению

привлекательности эмитируемых ценных

бумаг; указываются резервы средств,

необходимых для осуществления эмиссии,

и др. В части краткосрочных источников

финансирования излагается политика в

отношении аудиторской задолженности,

включая принципы и технику расчетов с

бюджетом; приводятся методические

рекомендации в отношении целесообразности

пользования предоставляемыми контрагентами

скидками.

В

разделе «Дивидендная политика»

излагаются общие положения в отношении

выплаты дивидендов (динамика, виды

выплат, источники финансирования, сроки,

суммы и виды выплат и др.). Дивидендная

политика рассматривается в

контексте

управления долгосрочными источниками

финансирования и инвестиционной

стратегией фирмы.

Раздел

«Финансовые прогнозы» имеет сугубо

техническое наполнение и в значительной

степени носит справочный характер (по

отношению к другим разделам плана). В

нем последовательно рассматриваются

плановые ориентиры по доходам и расходам

фирмы по видам и источникам в предусмотренных

градациях (по периодам, подразделениям).

Прогнозные баланс и отчет о прибылях и

убытках составляются в укрупненной

номенклатуре. При составлении бюджета

денежных средств выявляется изменение

планируемого остатка средств на счетах

фирмы по периодам и определяется

необходимость и объем требуемых

краткосрочных заимствований.

Раздел

«Учетная политика» носит

вспомогательный характер, а его содержимое

позволяет более обоснованно трактовать

финансовые индикаторы, описываемые в

других разделах плана. Структура раздела

определяется бухгалтерской службой и

может включать такие подразделы, как

декларирование базовых бухгалтерских

регуляторов, принцип признания доходов

фирмы, методы оценки запасов, методы

амортизации, принципы консолидации (по

необходимости).

Раздел

«Система управленческого и финансового

контроля» также носит вспомогательный

характер и включает описание информационных

потоков между подразделениями, права,

обязанности и последствия действий

отдельных служб (подразделений) в

отношении следования или отклонения

от финансового плана.

Финансовый

план обеспечивает предпринимательский

план хозяйствующего субъекта финансовыми

ресурсами и оказывает большое влияние

на экономику предприятия. Происходит

это благодаря целому ряду существенных

обстоятельств. Во-первых, в финансовых

планах происходит соизмерение намечаемых

затрат для осуществления деятельности

с реальными возможностями. В результате

корректировки достигается

материально-финансовая сбалансированность.

Во-вторых, статьи финансового плана

связаны со всеми экономическими

показателями работы предприятия и

увязаны с основными разделами

предпринимательского плана: производством

продукции и услуг, научно-техническим

развитием, совершенствованием производства

и управления, повышением эффективности

производства, капитальным строительством,

материально-техническим обеспечением,

труда и кадров, прибыли и рентабельности,

экономическим стимулированием.

Таким

образом, раздел финансового плана в

бизнес-планировании является ключевым,

по нему планируются затраты на реализацию

проекта, оценивается его финансовая

реализуемость и строятся входные данные

для определения эффективности проекта.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #