Финансовые аспекты разработки инвестиционного бизнес плана

5. Финансовые аспекты разработки инвестиционного бизнес–плана предприятия

Инвестиционный бизнес–план – документ, содержащий в структурированном виде всю информацию об инвестиционном проекте, необходимую для его осуществления.

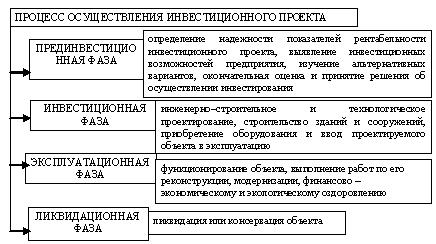

Рис. 35 — Фазы инвестиционного процесса

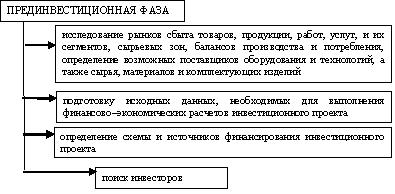

Рис. 36 — Виды деятельности на прединвестиционной стадии

Рис. 37 — Состав бизнес-плана

Рис. 38 — Требования, предъявляемые к процессу составления бизнес-планов

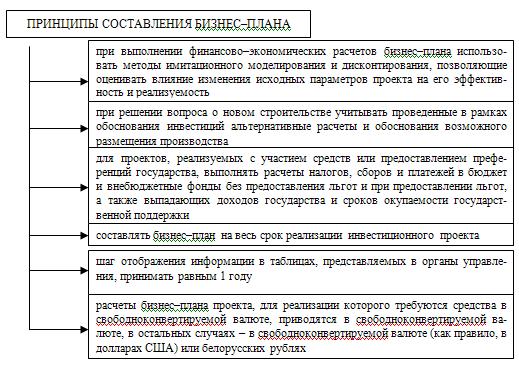

Рис. 39 — Принципы составления бизнес-плана

Важнейшим разделом является «Прогнозирование финансово–хозяйственной деятельности», в котором составляются три расчетные таблицы: планирование прибыли, планирование денежных потоков и проектно–балансовая ведомость.

В «Расчете прибыли от реализации» отражаются ежегодно образующаяся прибыль или убытки.

Таблица 2 — Форма «Плана прибыли»

№ п/п | Наименование показателей | Базовый период (год) | По периодам (годам) реализации проекта | |||

1 | 2 | … | t | |||

1 | Выручка от реализации продукции | |||||

2 | Налоги, включаемые в выручку от реализации продукции | |||||

3 | Выручка от реализации продукции (за минусом НДС, акцизов и иных обязательных платежей) (стр. 1 – стр. 2) | |||||

3.1 | Справочно: бюджетные субсидии на покрытие разницы в ценах и тарифах | |||||

4 | Условно–переменные издержки | |||||

5 | Маржинальная (переменная) прибыль | |||||

6 | Условно–постоянные издержки | |||||

7 | Прибыль (убыток) от реализации (стр. 3 – стр. 4 – стр. 6) | |||||

8 | Прибыль (убыток) от операционных доходов и расходов | |||||

9 | Прибыль (убыток) от внереализационных доходов и расходов | |||||

10 | Прибыль (убыток) за отчетный период (стр. 7 + стр. 8 + стр. 9) | |||||

11 | Налоги и сборы, производимые из прибыли | |||||

12 | Расходы и платежи из прибыли | |||||

13 | Льготируемая прибыль | |||||

14 | Чистая прибыль (убыток) (стр. 10 – стр. 11 – стр. 12) | |||||

В том числе по направлениям использования: | х | х | х | х | ||

14.1 | резервный фонд | |||||

14.2 | на цели накопления | |||||

14.3 | на цели потребления | |||||

14.4 | прочие (расшифровать) | |||||

15 | Справочно: сумма предоставленной льготы по налогу на прибыль | |||||

16 | Чистый доход (стр. 14 + стр. 1.4 табл. 5.2) | |||||

17 | Погашение задолженности по кредитам (займам) (стр. 21 табл. 5–5) | |||||

18 | Погашение задолженности с учетом возмещения из бюджета части процентов (стр. 17 – стр. 22 табл. 5–5) | |||||

Таблица 3 — Форма «Расчет потока денежных средств по организации»

№ п/п | Наименование показателей | Базовый период (год) | По периодам (годам) реализации проекта | |||

1 | 2 | … | t | |||

ПРИТОК ДЕНЕЖНЫХ СРЕДС | ||||||

1 | Выручка от реализации продукции | |||||

2 | Государственное участие (указать) | |||||

2.1 | В том числе возмещение из средств бюджета части процентов по долгосрочным кредитам | |||||

3 | Долгосрочные кредиты, займы и другие | |||||

4 | Существующие долгосрочные кредиты, займы и другие привлеченные средства по организации | |||||

5 | Краткосрочные кредиты, займы | |||||

6 | Прочие источники и поступления (указать) | |||||

7 | ИТОГО ПРИТОК ДЕНЕЖНЫХ СРЕДСТВ | |||||

ОТТОК ДЕНЕЖНЫХ СРЕДСТВ | ||||||

1 | Капитальные затраты с НДС | |||||

2 | Затраты на производство и реализацию продукции (за вычетом амортизации) | |||||

3 | НДС по приобретенным материальным ресурсам, прочим товарно – материальным ценностям, работам и услугам | |||||

4 | Налоги, сборы и платежи, уплачиваемые из выручки | |||||

55 | Налоги, сборы и платежи, уплачиваемые из прибыли (доходов) | |||||

6 | Расходы и платежи из прибыли | |||||

6 | Прирост чистого оборотного капитала | |||||

7 | Погашение основного долга по долгосрочным кредитам, займам по проекту | |||||

8 | Погашение процентов и прочих издержек по долгосрочным кредитам, займам по проекту | |||||

9 | Погашение основного долга по существующим долгосрочным кредитам, займам | |||||

10 | Погашение процентов и прочих издержек по существующим долгосрочным кредитам, займам | |||||

11 | Погашение прочих долгосрочных обязательств организации | |||||

12 | Погашение краткосрочных кредитов, займов | |||||

13 | Прочие расходы в деятельности организации (указать) | |||||

14 | ИТОГО ОТТОК ДЕНЕЖНЫХ СРЕДСТВ | |||||

ИЗЛИШЕК (ДЕФИЦИТ) ДЕНЕЖНЫХ СРЕДСТВ (стр. 1.7 – стр. 2.14) | ||||||

НАКОПИТЕЛЬНЫЙ ОСТАТОК (ДЕФИЦИТ) ДЕНЕЖНЫХ СРЕДСТВ (по стр. 3) | ||||||

Таблица 4 — Форма «Проектно-балансовой ведомости»

№ п/п | Статьи баланса | На начало базового периода (года) | На конец базового периода (года) | На конец периода (года) реализации проекта | |||

1 | 2 | … | t | ||||

АКТИВ | |||||||

I | Внеоборотные активы | ||||||

Итого по разделу I | |||||||

II | Оборотные активы | ||||||

Запасы и затраты | |||||||

В том числе: сырье и материалы | |||||||

незавершенное производство | |||||||

готовая продукция и товары для реализации | |||||||

товары отгруженные | |||||||

Дебиторская задолженность | |||||||

Прочие оборотные активы | |||||||

Итого по разделу II | |||||||

БАЛАНС | |||||||

ПАССИВ | |||||||

III | Капитал и резервы | ||||||

Уставный фонд | |||||||

Добавочный фонд | |||||||

Нераспределенная прибыль (непокрытый убыток) | |||||||

Прочие источники (поступления) | |||||||

Итого по разделу III | |||||||

IV | Обязательства | ||||||

Долгосрочные кредиты и займы | |||||||

Краткосрочные кредиты и займы | |||||||

Кредиторская задолженность | |||||||

В том числе: перед поставщиками и подрядчиками | |||||||

по оплате труда | |||||||

по налогам и сборам, социальному страхованию и обеспечению | |||||||

иная кредиторская задолженность | |||||||

Прочие виды обязательств | |||||||

Итого по разделу IV | |||||||

БАЛАНС | |||||||

Понятие бизнес-плана, сфера его применения и условия разработки

Бизнес-план представляет собой документ внутрифирменного планирования, излагающий все основные аспекты планирования производственной и коммерческой деятельности предприятия, анализирующий проблемы, с которыми оно может столкнуться, а также определяющий способы решения финансово-хозяйственных задач.

Специальная литература, где рассматриваются различные методические вопросы составления бизнес-планов, в основном является переводной. В книгах зарубежных авторов подробно излагаются вопросы составления бизнес-плана применительно к фирмам, работающим по законам развитой рыночной экономики. Экономическая и социальная ситуация, в которой работают отечественные предприятия, не позволяет осуществлять прямое использование зарубежных методических разработок при составлении бизнес-планов российскими предприятиями. Необходима их адаптация к реальным экономическим условиям нашей страны.

Разработка методических вопросов составления бизнес-плана в соответствии с задачами данного издания ограничивается финансовым аспектом. В нынешних экономических условиях бизнес-план должен прежде всего решать задачи улучшения финансового состояния предприятия. В этой связи рассмотрение именно финансового аспекта бизнес-плана наиболее актуально.

В зависимости от целей потребность в разработке бизнес-планов выявляется при решении финансовых и управленческих задач в различных сферах хозяйственной деятельности. Обобщение опыта составления бизнес-планов отечественными предприятиями и организациями позволяет выделить следующие области их применения:

- o подготовка инвестиционных заявок существующими и вновь создаваемыми предприятиями на получение кредитов в коммерческих банках;

- o обоснование предложений по приватизации предприятий государственной и муниципальной собственности;

- o разработка проектов создания частных фирм, без чего риск разорения новых предпринимателей оказывается чрезмерным;

- o выбор экономически выгодных направлений и способов достижения положительных финансовых результатов предприятиями и фирмами;

- o составление проектов эмиссии ценных бумаг (акций, облигаций) предприятий;

- o привлечение иностранных инвестиций для развития предприятия.

К основным задачам, которые предприятие может решить при помощи составления бизнес-плана, относятся:

- o определение емкости и перспектив развития рынка сбыта продукции по основному производству;

- o оценка возможных затрат по изготовлению и реализации продукции и услуг;

- o соизмерение затрат с возможными цепами для прогнозирования прибыли;

- o обнаружение возможных просчетов и ошибок в планировании финансово-хозяйственной деятельности;

- o определение целесообразности развития данного производства в сложившихся экономических условиях.

Законодательство не закрепляет обязательность разработки бизнес-плана. Зарубежный опыт и опыт отечественных предприятий показывают, что составлять бизнес-планы заставляет сама жизнь. Здесь уместно провести аналогию с порядком составления советскими предприятиями при краткосрочном планировании платежных календарей, которые позволяли рационально организовать оперативную финансовую работу путем взаимосвязи всех источников поступлений с расходами предприятия. Его составление также не было обязательным, однако многие предприятия платежный календарь составляли постоянно, что позволяло им предвидеть периоды ухудшения финансового положения и своевременно принимать меры по изысканию дополнительных ресурсов для ликвидации временных финансовых затруднений. Подчеркнем, что мы далеки от полного отождествления бизнес-плана с таким документом внутрифирменного оперативного планирования, как платежный календарь. Сходными являются только методы планирования.

Бизнес-план решает задачи не только оперативного планирования, но может иметь и стратегические цели, а также решать задачи по внешнехозяйственной деятельности предприятия при установлении или расширении деловых контактов с поставщиками и потребителями продукции. В этой сфере хозяйственных интересов предприятия бизнес-план может помочь решить проблему финансирования. При заключении договоров с банком, инвестиционным фондом либо другим возможным инвестором бизнес-план позволяет убедить их в том, что предприятие имеет перспективные возможности развития производства, так как существует последовательная и реальная программа проведения предпринимательской идеи в жизнь.

Хозяйственные партнеры предприятия, прежде чем установить с ним договорные отношения, могут с помощью бизнес-плана убедиться в наличии шансов на коммерческий успех и обеспечении достаточного уровня прибыльности. Таким образом можно строить хозяйственные взаимоотношения с поставщиками сырья, материалов, топлива, оборудования;

с посредниками в реализации собственной продукций предприятия; с фирмами, с которыми предполагается осуществлять кооперирование научно-технической, производственной, инвестиционной и иной хозяйственной деятельности.

Есть и еще один аспект составления бизнес-плана. За рубежом принято, что разработка бизнес-плана осуществляется с привлечением специалистов, экспертов и консультантов, но с обязательным личным участием руководителя предприятия. Многие зарубежные корпорации или инвестиционные фирмы вообще отказываются рассматривать заявки на инвестирование, если становится известно, что бизнес-план с начала и до конца подготовлен консультантом со стороны, а руководителем предприятия был только подписан. Конечно, это не означает, что следует отказываться от услуг консультантов, наоборот, их привлечение приветствуется инвесторами. Однако требование непосредственного участим руководителя предприятия в этой работе означает проверку его личных возможностей, готовности, ответственности и убежденности в правоте своего дела. Это необходимо для успешной реализации бизнес-плана.

На практике для разработки предприятием бизнес-плана руководителю полезно иметь организационный план. Основными разделами такого плана могут быть:

- o экспресс-анализ и оценка текущего финансового состояния предприятия;

- o анализ влияния на хозяйственную деятельность предприятия внешних и внутренних факторов;

- o определение целей и формулировка количественно определенных задач на планируемый период хозяйственной деятельности предприятия;

- o программа выполнения организационного плана с указанием сроков выполнения и ответственных исполнителей.

При составлении бизнес-плана используется статистическая, бухгалтерская и другая информация. Целью проведения экспресс-анализа финансового состояния предприятия является оценка структуры его баланса с точки зрения платежеспособности в соответствии с системой критериев для определения неудовлетворительной структуры баланса предприятий. На основе предлагаемой методики можно дать оценку финансовому состоянию, сопоставимую с официальными требованиями государства, понятную для российских предприятий. Вместе с тем следует заметить, что методика эта пока несовершенна. Поиск новых, более точных критериев оценки продолжается.

Для проведения экспресс-анализа финансового состояния предприятия используются его годовая и квартальная отчетность: форма № 1 «Баланс предприятия»; форма № 2 «Отчет о финансовых результатах и их использовании», справка к форме № 2 «Справка к отчету о финансовых результатах и их использовании». Анализ и оценка структуры баланса предприятия проводятся на основе двух коэффициентов:

- 1) текущей ликвидности;

- 2) обеспеченности собственными средствами. Коэффициент текущей ликвидности характеризует

общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности. Он рассчитывается как отношение фактической стоимости находящихся в наличии оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов (сумма итогов II и III разделов актива баланса) к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, краткосрочных займов и различных видов кредиторской задолженности (итог II пассива баланса за вычетом строк 500, 510, 730, 740),

Коэффициент обеспеченности собственными средствами характеризует наличие у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости. Данный коэффициент определяется как отношение разности между объемами источников собственных средств (итог I раздела пассива баланса) к фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторской задолженности, прочих оборотных активов (сумма итогов II и III разделов актива баланса). Сопоставление рассчитанных значений показателей с их позитивной величиной и фактическими данными за другие периоды хозяйственной деятельности позволяет дать оценку не только фактически сложившегося финансового состояния, но и динамики показателей, определить тенденции в результатах хозяйственной деятельности. Следовательно, становится возможно наметить первоочередные меры и направления работы но улучшению финансового положения путем использования внешних и внутренних факторов, влияющих па производство. Большой практический интерес для руководителей предприятий имеет составление программы выполнения организационного плана с указанием сроков выполнения работы, ответственных исполнителей и подготавливаемых выходных документов. Такая программа, помимо уже названных подготовительных работ, должна предусмотреть проведение но направлениям, выявленным экспресс-анализом, более детального анализа финансово-хозяйственной деятельности включающего:

- o анализ структуры стоимости имущества предприятия и средств, вложенных в него;

- o анализ платежеспособности предприятия;

- o анализ его финансовой устойчивости;

- o оценку возможных перспектив развития предприятия.

Организационный план разработки бизнес-плана целесообразно рассмотреть и утвердить правлением предприятия либо советом директоров акционерного общества. Вопросы методического обеспечения реализации бизнес-плана и контроль за ходом его выполнения интересуют всех акционеров и работников предприятия, поскольку от успешного решения зависят и курс акций общества, и уровень выплачиваемых дивидендов.

В методических указаниях отделам и службам предприятия по составлению основных разделов бизнес-плана обычно предусматривается разработка программы социальной защиты работников и акционеров. Рекомендуется также разработать график контрольных проверок, проводить периодические отчеты администрации и другие формы информирования акционеров и работников предприятия о результатах работ по составлению и реализации бизнес-плана.

Разработчикам бизнес-планов на предприятиях следует иметь в виду, что не существует общепринятой, единой для всех, регламентированной их формы и структуры. В то же время при значительных внешних различиях бизнес-планов методы их разработки практически совпадают. Это позволяет для решения проблем методического обеспечения разработки бизнес-плана пользоваться наиболее типичными методами его составления. Для любых условий работы подходит следующая структура бизнес-плана.

Резюме.

Раздел 1. Товары и услуги.

Раздел 2. Оценка сбыта товаров.

Раздел 3. Информация о возможных конкурентах.

Раздел 1. План маркетинга. Раздел 5. План производства. Раздел 6. Организация. Раздел 7. Юридический план.

Раздел 8. Оценка прогнозирования и управления разного рода рисками.

Раздел 9. Финансовый план.

Финансовые аспекты разработки разделов бизнес-плана будут рассмотрены в следующем параграфе.