Факт и план бизнес плана

У многих план-фактный анализ вызывает скучные ассоциации с плановой экономикой, советскими кабинетами заводоуправления и страницами, исписанными мелкими непонятными цифрами. Да, план-фактный анализ может быть таким, но может он быть и другим – наглядным, насыщенным, побуждающим к действию. Прочитайте статью и сделайте план-фактный анализ в вашей компании лучше!

Что такое план-фактный анализ

Сначала общее определение. План-фактный анализ – это сравнение плановых показателей по предприятию за период в необходимых аналитических разрезах и фактических показателей в тех же аналитических разрезах за аналогичный период.

Необходимые аналитические разрезы (аналитики) определяются предприятием самостоятельно, чаще всего используются:

- Статьи бюджета (статьи доходов и расходов, движения денежных средств).

- Статьи управленческого баланса.

- Центры финансовой ответственности.

- Сегменты бизнеса, продуктовый портфель.

- Договоры / заказы в позаказном и мелкосерийном производстве.

А теперь сущность план-фактного анализа.

План-факт анализ – это то, для чего создается бюджетирование на предприятии. Это инструмент верхнего уровня, который должен давать топ-менеджменту наглядную картину деятельности предприятия и служить информационной базой для принятия своевременных и правильных управленческих решений.

Основная ошибка множества бизнесов – создать систему бюджетирования на предприятии и не проводить при этом план-фактный анализ.

Нередки случаи, когда на предприятии создается хорошая рабочая система бюджетирования, раздувается штат планово-экономического отдела и при этом не уделяется внимание контролю фактических цифр. По итогам года (отчетного периода) никто в компании не может ответить:

- почему предприятие не выполнило / перевыполнило план?

- какие отделы отработали хорошо, а какие хуже запланированных показателей и почему?

- какой план нужно составлять на следующий год? Ниже или выше текущего? И почему?

В результате встречаются предприятия (автор их встречает, к сожалению, часто) в которых планы и бюджеты живут сами по себе, утверждаются раз в год и кладутся на пыльную полку до следующего года. При этом несколько месяцев совместной работы экономистов, финансовых контролеров, руководителей подразделений оказываются не более чем административно-хозяйственными затратами, потраченными зря.

Внедрение план-фактного анализа и контроля фактических показателей по бюджету в корне меняет ситуацию, позволяет держать руку на пульсе предприятия и вовремя вмешиваться, если что-то пошло не так.

Как провести план-фактный анализ

Начинать всегда стоит с постановки правильной системы учета и бюджетирования. Допустим, в вашей компании уже налажен учет по аналитикам и внедрены бюджеты. Бюджеты на предстоящий год составлены, фактические цифры сводятся в формы, аналогичные бюджетам.

На конец каждого отчетного периода вы можете выгрузить два столбца показателей: плановый и фактический.

Проведем план-фактный анализ на примере бюджета доходов и расходов производственно-торговой компании за 1 квартал.

Шаг 1

Выгрузим плановые и фактические показатели за 1 квартал и посчитаем абсолютные и относительные отклонения по формулам:

Откл абс = Факт — План

Для статей выручки и прибыли:

Откл относит = Откл абс / План

Для статей затрат:

Откл относит = Откл абс / -План

Встречаются предприятия, в которых планы и бюджеты живут сами по себе, утверждаются раз в год и кладутся на пыльную полку до следующего года. При этом несколько месяцев совместной работы экономистов, финансовых контролеров, руководителей подразделений оказываются не более чем административно-хозяйственными затратами, потраченными зря.

Шаг 2

Выделим коридор допустимых значений абсолютных и относительных отклонений.

В каждой компании должен быть установлен свой коридор, который зависит от:

- Для абсолютных отклонений – суммы вещественности (материальности) по валюте баланса. У кого-то это будет сто тысяч рублей, у кого-то десять миллионов рублей.

- Для относительных отклонений – соотносимости полученной от выяснения причин отклонения выгоды и затрат, понесенных на это выяснение.

Для нашего примера возьмем +/-100 коридор по абсолютным отклонениям и +/-5% по относительным.

Шаг 3

Значительные положительные изменения выделим зеленым цветом.

Значительные отрицательные – красным.

| Показатель | План | Факт | Откл абс | Откл отн |

|---|---|---|---|---|

| Продажи | 347 | 349 | 2 | 1% |

| Выручка | 7 825 | 7 818 | –7 | 0% |

| Себестоимость | –6 104 | –6 273 | –169 | –3% |

| Конвейерная линия 1 | –1239 | –1530 | –291 | –24% |

| Конвейерная линия 2 | –3842 | –3461 | 382 | 10% |

| Общецеховые расходы | –337 | –310 | 27 | 8% |

| Складские расходы | –208 | –222 | –14 | –7% |

| Транспортные расходы | –187 | –213 | –26 | –14% |

| … | … | … | … | … |

| Маржинальная прибыль | 1 721 | 1 545 | –176 | –10% |

| % | 22% | 20% | 0 | –10% |

| Накладные расходы | –922 | –950 | –28 | –3% |

| Расходы на продажу | –469 | –505 | –36 | –8% |

| Оклад | –203 | –213 | –10 | –5% |

| Бонус | –78 | –78 | 0 | 0% |

| Рекламные расходы | –120 | –120 | 0 | 0% |

| Транспортные расходы | –67 | –93 | –26 | –39% |

| Административные расходы | –453 | –445 | 9 | 2% |

| Окладная часть | –211 | –247 | –35 | –17% |

| Премиальная часть | –100 | –50 | 50 | 50% |

| Аренда | –137 | –137 | 0 | 0% |

| … | 0 | 0 | 0 | |

| % по кредитам | –5 | –11 | –6 | –112% |

| … | 0 | |||

| Итого прибыль до налогообложения | 799 | 595 | –204 | –25% |

| % | 10% | 8% | 0 | –25% |

Хорошо, если условное форматирование («подсвечивание») ячеек можно сделать в самом программном продукте, где вы ведете учет. Для тех, кто лишен такой функции, в Microsoft Excel можно настроить условное форматирование.

План-фактный анализ уже стал намного нагляднее. Благодаря цветовому выделению видно, что нужно уделить повышенное внимание статьям:

Негативное изменение:

- Себестоимость конвейерной линии один.

- Складские расходы.

- Транспортные расходы.

- Транспортные расходы в расходах на продажу.

- Административные расходы (окладная часть).

- Проценты по кредитам.

Позитивное изменение:

- Себестоимость конвейерной линии 2.

- Общецеховые расходы.

- Административные расходы (премиальная часть).

Как синтез отклонений этих статей произошло отрицательное отклонение прибыли до налогообложения.

Но пока что выводов из анализа сделать нельзя. Какие-то статьи лучше плана, какие-то хуже, как все это взаимосвязано и что с этим сделать непонятно.

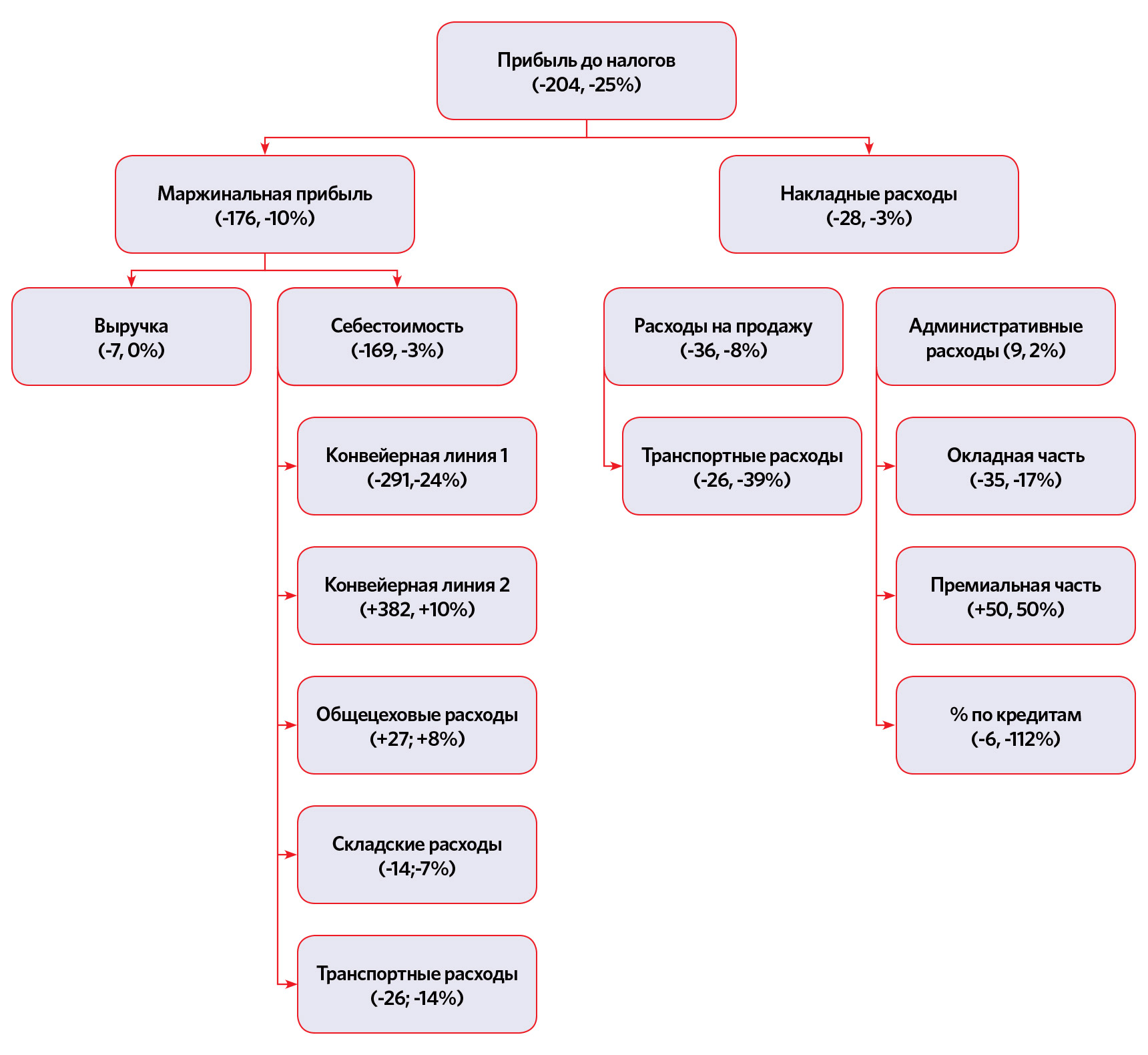

Шаг 4

Преобразуем структуру план-фактного анализа из плоской в факторную модель.

Стало понятнее, что прибыль до налогообложения по факту ниже, чем плановая главным образом из-за отклонения маржинальной прибыли.

На отрицательное отклонение по маржинальной прибыли в свою очередь повлияла в основном себестоимость, а на нее основное влияние оказали:

- конвейерная линия 1 – отрицательное,

- конвейерная линия 2 – положительное.

Но опять же пока не понятно, из-за чего могла упасть себестоимость, выручка ведь не изменилась. Рассмотрим каждую статью более подробно.

Шаг 5

Хорошо, если программное обеспечение, используемое для бюджетирования, дает возможность «проваливаться» вглубь статей, расшифровывать интересующую статью по аналитикам.

Для нашего примера в Microsoft Excel расшифруем статьи «Выручка», «Себестоимость» по дополнительной аналитике учета – продукту.

Показатель | План | Факт | Откл абс | Откл отн |

Продажи | 347 | 349 | 2 | 1% |

продукт «А» | 124 | 150 | 26 | 21% |

продукт «В» | 145 | 134 | -11 | -8% |

продукт «С» | 78 | 65 | -13 | -17% |

Выручка | 7 825 | 7 818 | -7 | 0% |

продукт «А» | 1 860 | 2 250 | 390 | 21% |

продукт «В» | 3 625 | 3 618 | -7 | 0% |

продукт «С» | 2 340 | 1 950 | -390 | -17% |

Себестоимость | -6 104 | -6 273 | -169 | -3% |

продукт «А» | -1 488 | -1 830 | -342 | -23% |

продукт «В» | -2 900 | -2 948 | -48 | -2% |

продукт «С» | -1 716 | -1 495 | 221 | 13% |

продукт «А» | 1 721 | 1 545 | -176 | -10% |

продукт «В» | 372 | 420 | 48 | 13% |

продукт «С» | 725 | 670 | -55 | -8% |

624 | 455 | -169 | -27% | |

% | 22% | 20% | -10% |

Предприятие изготавливает и продает продукты «А», «В», «С» силами конвейерных линий 1 и 2. Проследим статистику плана и факта в разрезе продуктов.

Продукт «А» | Продукт «В» | Продукт «С» | ||||||||||

План | Факт | Абс | Отн | План | Факт | Абс | Отн | План | Факт | Абс | Отн | |

Продажи | 124 | 150 | 26 | 21% | 145 | 134 | -11 | -8% | 78 | 65 | -13 | -17% |

Выручка | 1 860 | 2 250 | 390 | 21% | 3 625 | 3 618 | -7 | 0% | 2 340 | 1 950 | -390 | -17% |

Себестоимость | -1 488 | -1 830 | -342 | -23% | -2 900 | -2 948 | -48 | -2% | -1 716 | -1 495 | 221 | 13% |

Маржинальная | 372 | 420 | 48 | 13% | 725 | 670 | -55 | -8% | 624 | 455 | -169 | -27% |

% | 20% | 19% | 20% | 19% | 27% | 23% | ||||||

Вырисовывается более понятная ситуация:

- Продукт «А» за отчетный период продался на 21% больше, чем было запланировано, цена по продукту равна плановой, а вот себестоимость единицы немного (на 1%) выше плановой. Кроме того из таблицы видно, что продукт «А» относится к «эконом»-категории. Цена его минимальна среди трех продуктов

- Продукт «В» продался на 8% хуже плана, но выручка при этом не изменилась, значит, по факту была поднята цена. Возможно, это и вызвало ухудшение продаж. Себестоимость на единицу выросла значительно, что, скорее всего, послужило причиной поднятия цены. Маржинальная прибыль на единицу по факту ниже на 1%

- Продукт «С» продался на 17% хуже плана и адекватное снижение выручки говорит нам о том, что цена на продукт не менялась. В то время как себестоимость на единицу выросла значительно – на 4 %, что вызвало аналогичное снижение прибыли.

Шаг 6

Обратимся теперь к еще одной дополнительной аналитике – структуре формирования себестоимости единицы произведенной продукции по конвейерным линиям.

Показатель | План | Факт | Откл. абс. | Откл. отн. |

Себестоимость | -6 104 | -6 273 | -169 | -3% |

продукт «А» | -1 488 | -1 830 | -342 | -23% |

продукт «В» | -2 900 | -2 948 | -48 | -2% |

продукт «С» | -1 716 | -1 495 | 221 | 13% |

Конвейерная линия 1 | -1 239 | -1 530 | -291 | -24% |

Расход сырья 1 | -2 | -4 | -1 | -66% |

Расход сырья 2 | -2 | -1 | 1 | 50% |

Расход сырья 3 | -1 | -1 | 31% | |

Окладная часть | -3 | -3 | 0% | |

Сдельная зарплата | -1 | -2 | -21% | |

Амортизация | 0% | |||

… | ||||

Конвейерная линия 2 | -3 842 | -3 461 | 382 | 10% |

Расход сырья 1 | -7 | -8 | -1 | -7% |

Расход сырья 2 | -3 | -3 | 0% | |

Расход сырья 3 | -2 | -2 | 5% | |

Окладная часть | -3 | -3 | 0% | |

Сдельная зарплата | -2 | -2 | 11% | |

… | ||||

Общецеховые расходы | -337 | -310 | 27 | 8% |

Складские расходы | -208 | -222 | -14 | -7% |

Транспортные расходы | -187 | -213 | -26 | -14% |

Мы видим, что себестоимость единицы состоит из расхода сырья трех видов, окладной и сдельной заработной платы, амортизации линии и других статей.

Конвейерная линия 1 сработала в отчетном периоде хуже плана, потому что:

- более чем в два раза повысилась себестоимость сырья 1 на единицу,

- более чем на 20% выросла сдельная часть заработной платы.

Это может говорить и том, что линия работала не на полную мощность, либо на ней случилась авария, либо она морально и технически устарела и не может справляться с плановым объемом выпуска. Сдельная оплата у сотрудников – почасовая, поэтому при снижении объемов ставка на единицу растет. Сырье 1, судя по всему, поднялось в цене, поэтому его себестоимость на единицу выросла.

Все эти факторы говорят и том, что конвейерная линия 1 выпускает товары «В» и «С».

Конвейерная линия 2, наоборот, показала результаты выше плана. Расход сырья 1 на единицу также увеличился, но остальные затраты, особенно сдельная оплата, снизились. Это говорит и хорошем уровне загруженности конвейерной линии и оптимальной трудоотдаче. Налицо преимущественное производство продукта «А».

Снизились общецеховые расходы – это положительный результат периода, который может говорить как о временном снижении, так и о постоянной положительной для предприятия динамике, так и об избыточном планировании – надо поставить эту статью на контроль и в будущем проверить свои выводы.

В свою очередь складские расходы и транспортные расходы выросли при отсутствии роста продаж, значит, выросли либо остатки на складах сырья и готовой продукции, либо повысились цены поставщиков. Необходим дополнительный анализ.

Шаг 7

Анализируем статьи административно-накладных расходов, которые изменились больше всего.

Транспортные расходы на продажу выросли на 26 единиц и 39% при отсутствии роста продаж. Необходимо проанализировать, почему это произошло. Возможно, был изменен поставщик и смена сказалась на цене. Возможен рост цен на топливо, возможно неправильное планирование или неправильная аллокация затрат по факту между периодами.

Премиальная часть ФОТ снизилась на 50%, что стало следствием невыполнения плана за квартал.

Шаг 8

Таким образом, анализируем другие статьи в план-фактном анализе и делаем выводы по каждому отклонению, произошло ли оно вследствие:

- Действительного фактического увеличения / снижения.

- Переброски доходов / расходов между отчетными периодами.

- Неправильного планирования.

Шаг 9

На основании проведенного анализа делаем комплексный вывод: что фактически произошло за период (в нашем случае первый квартал) и как необходимо реагировать, чтобы выполнить план.

Из анализа примера видно, что:

Продажи продукта «А» выросли, что вызвало увеличение его производства на конвейерной линии 2. Для производства продукта «А» используется довольно мало сырья 1, закупочная стоимость которого тоже оказалась выше плана. Это оказало положительное влияние на общую выручку и общую маржу. В будущем можно планировать увеличение производства продукта «А» в пределах емкости рынка.

Продажи продукта «В» сократились на фоне увеличения его цены и драматического роста себестоимости (вследствие увеличения закупочной цены на сырье 1 и сдельной заработной платы на конвейерной линии 1). Доля сырья 1 в себестоимости продукта «В» высока. Если стоимость сырья будет снижаться или останется стабильной, то все хорошо. Если стоимость будет расти, то необходимо задуматься либо о повышении цены на продукт «В», либо о снижении его производства.

Продажи продукта «С» сократились при неизменной цене и росте себестоимости (по тем же причинам, что и у продукта «В»). Вероятно, цена не может быть увеличена по рыночным причинам. Следует немедленно задуматься о приостановке производства продукта «С» или пересмотреть маркетинговую политику.

Транспортные расходы оказались выше плана и в части сырья/материалов и в части расходов на продажу. Это негативная тенденция говорит о том, что к транспортным расходам нужно приглядеться повнимательнее и контролировать их на постоянной основе.

Мы получили информативный, красочный анализ вместо неинтересных и никому ни о чем не говорящих цифр. Если преподносить топ-менеджменту результаты план-фактного анализа таким образом, есть вероятность, что руководители начнут прислушиваться к выводам и со временем научатся ориентироваться в бюджетах, своевременно принимать решения и избегать ошибок.

Вопросы, рассмотренные в материале:

- Что представляет собой план-факт анализ показателей эффективности

- Почему так важен план-факт анализ показателей эффективности

- Как подготовиться к план-факт анализу показателей эффективности

Каждый руководитель знает, когда готовы все бюджетные формы и составлены основные управленческие отчеты, наступает очередь формирования отчетов о прибылях и убытках и о движении денежных средств. Далее расскажем, с какими трудностями можно столкнуться в этом случае, как использовать данные из этих отчетов, почему настолько важен план-факт анализ показателей эффективности.

Почему так важен план-факт анализ показателей эффективности

Основная задача план-факт анализа эффективности финансового плана состоит в сопоставлении плановых и фактических показателей финансового бюджета и поиске причин, по которым произошли отклонения. Детальный план-факт анализ исполнения генерального бюджета принято осуществлять раз в квартал. При большей частоте удается обнаружить случайные отклонения, но тогда невозможно понять, насколько постоянны устойчивые тенденции, иначе говоря, выявить системные план-факт отклонения в области эффективности работы компании.

Если же речь идет о бюджете движения денежных средств (БДДС) и платежном календаре, для них стоит проводить план-факт анализ показателей эффективности каждый месяц, а для наиболее важных статей расходов эту операцию осуществляют ежедневно, чтобы не столкнуться с «кассовыми разрывами» и ростом риска потери ликвидности.

Контроль исполнения бюджета входит в число важнейших функций бюджетирования. План или бюджет в чистом виде – это только управленческий инструмент. Но чтобы управлять им, на предприятии должны быть сформированы механизмы по контролю выполнения установленных показателей эффективности. Вот почему так важно на протяжении бюджетного периода регулярно (каждую неделю, месяц, квартал) проводить план-факт анализ или оценку фактического выполнения финансовых показателей, рассматривать причины их невыполнения и принимать своевременные решения для выхода из ситуации.

План-факт анализ показателей эффективности может использоваться для большей доли финансовых бюджетов. Он подходит для отдельных операционных и функциональных бюджетов, если требуется более детальное изучение причин отклонений от плана. План-факт анализ может быть проведен в масштабе всей компании или для отдельных центров финансовой активности, проектов, направлений деятельности – тогда он покажет, какой из них дает отрицательные/положительные отклонения и степень их эффективности. В любом случае компания сама выбирает объект анализа, отталкиваясь от приоритетных, по мнению руководства, задач.

В целом ряде организаций серьезная роль отводится бюджетному комитету, который проводит план-факт анализ показателей эффективности, управляет политикой компании в области инвестирования, формирует стратегию финансового планирования. Обычно в подобные комитеты входят топ-менеджеры компании, такие как функциональные директора и руководители бизнес-единиц. Они контролируют бюджетный процесс, за счет чего удается добиться эффективности и быстроты изменения финансовых планов, своевременно вырабатывать рекомендации по исправлению финансового положения всей компании или отдельного центра финансовой ответственности.

Для корректного сопоставления важно, чтобы показатели план-факт анализа приводились в одинаковых аналитических разрезах, с одной периодичностью. За счет отклонений в анализируемых данных удается сделать выводы об эффективности/неэффективности работы всей фирмы или ее отдельных подразделений. При наличии серьезных отклонений прибегают к корректировке или актуализации бюджетов.

Кроме того, результаты план-факт анализа показателей эффективности используются для расчетов бюджетов на другие периоды.

Благодаря правильному выполнению план-факт анализа удается повысить точность бюджетирования, укрепить финансово-экономическое положение компании. Добиться такого эффекта удается за счет параллельного анализа причин отклонений показателей эффективности и создания стратегии для исправления положения.

Как показывает практика, разумнее всего использовать автоматизированную систему для план-факт анализа исполнения бюджетов, подготовки отчетов, позволяющих установить отклонения между плановыми и фактическими данными и описать их причины, вовремя произвести корректировки и актуализацию, что очень важно для эффективности любого бизнеса.

Как подготовиться к план-факт анализу показателей эффективности

Прежде чем приступать к осуществлению план-факт анализа показателей эффективности (особенно когда речь идет о скользящем планировании) необходимо разделить все статьи финансового бюджета на те, где:

- изменение показателей может влиять на плановые значения будущих периодов (увеличивать их при излишке денежных средств или снижать в случае перерасхода);

- прогнозные значения не зависят от фактических в уже закрытом периоде.

При помощи этого приема вы сможете вовремя скорректировать бюджет.

Также руководитель должен заблаговременно выбрать статьи, по которым возможен «перенос» неизрасходованных средств на будущие периоды. Так, в любой компании есть статьи, касающиеся, допустим, канцелярии, ремонта, по которым запланированные в периоде расходы могут быть не затрачены целиком. Обычно в этом случае остаток бюджета по статье не распределяется на следующие периоды, а закрывается фактической суммой в отчетном периоде.

Важно понимать, что постоянные перебросы неиспользованных расходов на другие статьи или периоды говорят о трудностях компании в процессе бюджетирования. Правда, при резко сменившихся внешних факторах (например, в макроэкономической ситуации) без перебросок между статьями просто не обойтись.

Следующий важный шаг при подготовке к проведению план-факт анализа показателей эффективности – это подготовка «карты» допустимых отклонений. Последняя обязательно согласуется с руководителями компании и финансового блока (CFO), а также представляется специалистам, принимающим участие в бюджетном процессе. Упростить план-факт анализ позволяет четкая градация отклонений – она может быть представлена в виде следующей шкалы:

- отклонение <10 % – несущественное, не требует подробного анализа;

- отклонение 50 % (в абсолютном значении) – умеренно существенное, должно сопровождаться детальным анализом;

- отклонение >50 % – очень существенное, требует срочного обоснования и введения контрмер.

Если в организации работает система финансовых KPI, данная шкала может быть не только полезна при план-факт проверке, но и играть роль инструмента оценки эффективности и качества прогнозирования.

На что обращать внимание при план-факт анализе показателей эффективности

- При план-факт анализе показателей эффективности необходимо понять, в какой мере конкретное отклонение является благоприятным, иными словами, повышает ли оно операционную прибыль. В случае незначительных изменений показателей можно отказаться от срочной детальной проверки, поскольку небольшие отрицательные отклонения по одним статьям могут компенсироваться благоприятными отклонениями по другим. Но если же причина выявленного при план-факт оценке отклонения кроется в постоянных факторах, их сумма будет постепенно нарастать, а это требует контрмер для сохранения эффективности работы компании.

- Важно разделить отклонения по конкретным статьям бюджета на уровни существенности. Так, к критичным можно относить изменения показателей, превышающие 5 % или 10 % от общей суммы поступлений/расходов. Эти цифры говорят о том, что при превышении отклонения фактического показателя от планового накопленным итогом на 5 % или более требуется внесение поправок в бюджет организации. Стоит понимать, что лимиты существенности отклонений зависят от ряда характеристик фирмы. В первую очередь, к ним относится сфера деятельности, а также немалую роль играют отклонения, выявленные при план-факт анализе в предыдущих периодах.

- Отслеживайте взаимосвязь отклонений: допустим, при увеличении выручки и операционных расходов на одинаковый процент не нужно проводить корректировку бюджета. Но при росте операционных расходов, значительно превышающем увеличение выручки, необходим детальный план-факт анализ – он позволит выявить причины такого изменения показателей эффективности.

- Предельного внимания требуют отклонения показателей по статьям затрат, обладающим наибольшим удельным весом в структуре бюджета. Обычно высоким удельным весом характеризуются расходы на маркетинг, поэтому необходимо предельно жестко формировать бюджет в данной сфере и контролировать его исполнение. В крупных компаниях для этого создают отдельные группы в отделе бюджетирования или бухгалтерии. Также при план-факт анализе маркетинговых показателей может осуществляться сравнение экономической эффективности рекламных акций с запланированным результатом.

- Все негативные отклонения условно делят на контролируемые, чья причина кроется во влиянии внешней среды, и неконтролируемые, то есть ставшие результатом работы самой фирмы. Необходимо учитывать изменение отраслевых и макроэкономических показателей: прогноза роста ВВП, покупательского спроса, инфляции. В случае выявления при план-факт проверке серьезных отклонений плановых значений от среднестатистических показателей отрасли увеличивается нагрузка на бюджет и вероятность существенных отклонений. Все это может отрицательно сказаться на эффективности операционной деятельности.

Кроме того, нужно усилить контроль использования средств оборотного капитала. Также провести анализ критичности изменения выручки позволяет операционный рычаг (отношение маржинальной прибыли к чистой). Представим, что значение рычага равно 3, а текущая рентабельность бизнеса – 15 %, тогда критичным считается сокращение показателя выручки более чем на 5 % – при подобном положении дел фирма понесет убытки, и будет сложно говорить об эффективности ее работы.

Понять, каким образом отклонение по определенной статье, выявленное во время план-факт анализа, сказалось на уровне прибыли, позволяют следующие действия:

- отражение фактического и планового значения по каждой статье в отчете со знаком, который соответствует его влиянию на конечный результат (прибыли, если это БДР, или чистого денежного потока, если это БДДС);

- подсчет показателя отклонения «план-факт» в виде отношения абсолютного отклонения к модулю бюджета, иными словами, необходимо рассчитать «относительное отклонение» – это можно сделать в процентах от значения прибыли;

Таким образом, план-факт анализ показателей эффективности становится факторным, что значительно облегчает задачу выявления разного рода отклонений и принятия управленческих решений.

ТОП-5 программ для составления план-факт анализа показателей эффективности

1. БИТ.ФИНАНС

Система БИТ.ФИНАНС представляет собой универсальный инструмент для управления вашим бизнесом, а функционал предназначен для автоматизации управленческого учета предприятий любого масштаба, любых направлений деятельности и форм собственности.

БИТ.ФИНАНС предназначен для:

- параллельного ведения нескольких видов учета;

- формирования и актуализации мастер-бюджетов: БДР, БДДС, ББЛ;

- контроля лимитов бюджетов и исполнения бюджетных заявок;

- учета и контроля исполнения договоров;

- ведения электронного документооборота, согласования и визирования документов;

- осуществления план-фактного анализа;

- ведения многосценарного планирования;

- консолидации отчетности группе компаний.

Задачи, которые вы решите с помощью БИТ.ФИНАНС

- ведение управленческого учета на предприятии по индивидуальным правилам отражения хозяйственных операций, которые приняты в вашей организации;

- полная автоматизация системы бюджетирования и финансового планирования предприятия: БДР, БДДС, ББЛ;

- одновременное ведение учета и получение отчетности по нескольким стандартам: РСБУ, НУ, МСФО, US/UK GAAP;

- создание единого информационного поля и консолидация отчетности холдинга;

- учет договоров: от согласования проекта договора до формирования графика платежей;

- централизованное управление поступлениями и расходованием денежных средств на предприятиях со сложной организационной структурой;

- получение руководством компании актуальной финансовой информации в режиме реального времени в наглядном графическом виде: диаграммы, графики, датчики.

2. «Navision».

В основе международной системы управления предприятием «Microsoft Business Solutions Navision» лежат мощные инструменты управленческого, бухгалтерского и налогового учета, управления товарно-материальными потоками и производством. Также она позволяет производить план-факт анализ эффективности работы компании. Система быстро внедряется, при необходимости можно без труда внести какие-либо изменения, ее несложно использовать и поддерживать.

3. «Контур Корпорация. Бюджет холдинга».

Эта платформа разрабатывалась для финансового планирования и бюджетирования многофилиальных предприятий и холдингов. С ее помощью можно планировать показатели финансово-хозяйственной деятельности, учитывать, контролировать и проводить план-факт анализ исполнения бюджетов и показателей эффективности работы компании.

«Контур Корпорация. Бюджет холдинга» устанавливается в головном офисе фирмы и призвана выполнять следующие задачи:

- Финансовое планирование и бюджетирование посредством современных технологий и методик. В данном случае может использоваться любая модель бюджетирования. Так, возможна организация ведения бюджета в рамках финансовой структуры предприятия с выделением центров учета.

Для план-факт анализа эффективности работы компании и финансовых показателей могут быть выбраны различные бюджеты: движения денежных средств; доходов и расходов; накладных расходов; инвестиций, пр. Допускается ведение бюджетов в различных валютах с проведением анализа по разным показателям: продуктам, проектам, контрагентам, пр.

- В бюджетном процессе могут принимать участие сотрудники всех подразделений и филиалов. Благодаря инструментам программы специалисты удаленных отделений предприятия также имеют возможность составлять планы и согласовывать их с руководством.

- Объединение всех финансовых данных холдинга. Соответствующая информация берется со всех фи?