Что такое издержки обращения в бизнес плане

торговый маркетинг ценообразование издержка

Издержки обращения — это выраженные в денежной форме расходы, затраты торгового предприятия по доведению товаров от производителя к потребителю. Издержки обращения связаны с товарным обращением и являются категорией товарного хозяйства. Для предприятий торговли очень важно обеспечить своевременный, достоверный и полный анализ фактических расходов и контроль за использованием финансовых, материальных и трудовых ресурсов.

Классификация издержек обращения

Издержки обращения торговых предприятий классифицируются по следующим признакам.

1. По экономической природе издержки обращения делят на чистые и дополнительные.

Чистые издержки — это расходы, связанные с процессом доведения товаров до потребителя путем купли-продажи и смены форм стоимости. Эти затраты не увеличивают стоимость товара, являются непроизводительными по своей сути и возмещаются за счет чистого дохода, созданного в сфере материального производства.

Дополнительные издержки — это затраты торговых предприятий, связанные с продолжением и завершением процесса производства в сфере обращения.

- 2. По характеру выполняемых задач издержки подразделяют на операционные (прямые) и административно-управленческие. Операционные издержки обращения — это расходы, связанные с выполнением основных функций торгового предприятия. Административно-управленческие издержки — это расходы торговых предприятий, обусловленные организацией их хозяйственной деятельности и деятельности аппарата управления.

- 3. По звеньям торговли выделяют издержки обращения розничных торговых предприятий, оптовых торговых предприятий и предприятий внедомашнего питания.

- 4. По отношению к товарообороту все издержки обращения делятся на условно-постоянные и условно-переменные.

Условно-постоянные издержки обращения — это затраты торговых предприятий, абсолютная сумма которых остается постоянной при изменении объема товарооборота.

Условно-переменные издержки обращения — это затраты торгового предприятия, абсолютная сумма которых изменяется с изменением товарооборота.

- 5. По товарным группам выделяют издержки обращения продовольственных товаров и издержки обращения по реализации непродовольственных товаров. Наиболее высокие издержки у продовольственной товарной группы.

- 6. По способу распределения по товарным группам все издержки торговых предприятий делятся на прямые и косвенные (распределительные). Прямые издержки — это расходы торгового предприятия, отнесенные к определенной товарной группе без дополнительных расчетов, согласно имеющимся документам.

Распределительные (косвенные) издержки — это расходы торгового предприятия, распределенные между товарными группами после предварительных расчетов.

7. По видам затрат издержки обращения подразделяются на следующие группы: оплата труда работников торговых предприятий; оплата услуг других отраслей экономики (связь, коммунальное хозяйство, транспорт); материальное потребление в торговых предприятиях (расход упаковочных материалов, топлива, электроэнергии, износ основных фондов, санспецодежды и т. п.); материальные потери (потери товаров нормируемые и ненормируемые); другие расходы (охрана труда, социальное страхование, подготовка кадров). Признак классификации издержек обращения по видам затрат является основным.

Номенклатура и состав издержек обращения по видам затрат

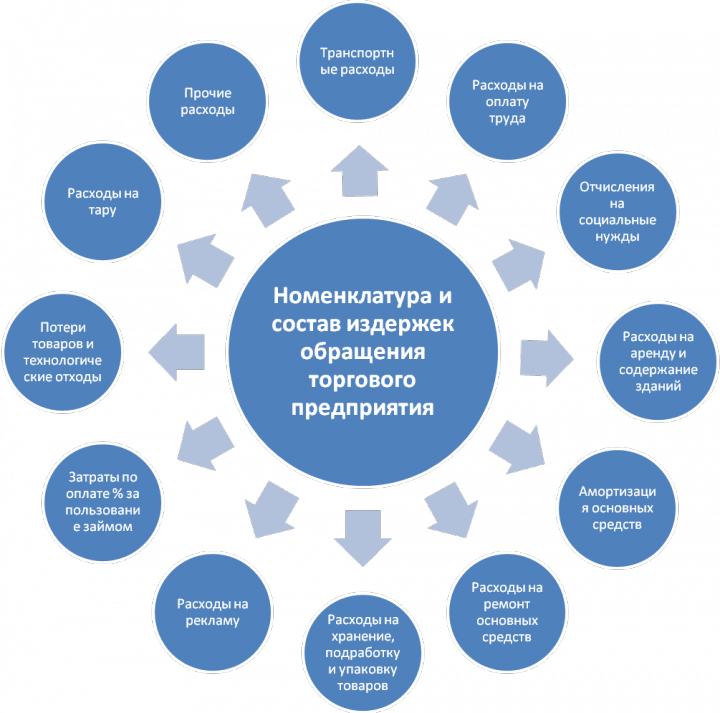

Номенклатура статей и состав расходов, включаемых в издержки обращения и производства предприятий торговли, разработаны в соответствии с классификацией по видам затрат для учета, анализа и планирования. Эта номенклатура утверждается централизованно и обязательна к применению всеми торговыми предприятиями независимо от организационно-правовой формы собственности. Наиболее важные виды расходов выделены в 14 основных комплексных статей:

- 1. Транспортные расходы.

- 2. Расходы на оплату труда.

- 3. Отчисления на социальные нужды.

- 4. Расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря.

- 5. Амортизация основных средств.

- 6. Расходы на ремонт основных средств.

- 7. Износ санитарной и специальной одежды, столового белья, посуды, приборов, других малоценных быстроизнашивающихся предметов.

- 8. Расходы на топливо, газ, электроэнергию для производственных нужд.

- 9. Расходы на хранение, подработку, подсортировку и упаковку товаров.

- 10. Расходы на рекламу.

- 11. Затраты по оплате процентов за пользование займом.

- 12. Потери товаров и технологические отходы.

- 13. Расходы на тару.

- 14. Прочие расходы.

Торговым предприятиям предоставляется право сокращать или расширять перечень статей издержек обращения в пределах затрат, предусмотренных типовым Положением о составе затрат по производству и реализации продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли.

В структуре издержек обращения большой удельный вес занимают транспортные расходы. В зависимости от вида транспорта, используемого торговыми предприятиями, различают расходы по перевозкам железнодорожным, воздушным, водным и автомобильным транспортом, которые расчитываются отдельно.

Затраты, связанные с основной хозяйственной деятельностью предприятия, включаются в издержки обращения. За счет прибыли торгового предприятия производятся затраты непроизводственного характера, и в составе издержек обращения они не учитываются.

Показатели издержек обращения

К показателям издержек обращения относят их абсолютную сумму и уровень.

Абсолютная сумма издержек обращения определяется путем суммирования расходов по всем статьям. Этот показатель характеризует, во что обходится конкретному предприятию товародвижение.

Абсолютная сумма издержек обращения тесно связана и зависит от абсолютной суммы товарооборота. Поэтому анализ расходов торгового предприятия необходимо увязывать с изучением товарооборота.

Уровень издержек обращения рассчитывается как процентное отношение суммы издержек к объему товарооборота. Этот показатель является одним из важнейших оценочных показателей результатов хозяйственной деятельности торгового предприятия.

В зависимости от типа торгового предприятия и места его нахождения, уровень издержек изменяется. Так, для предприятий, значительно удаленных от поставщиков товаров, характерен наиболее высокий уровень торговых затрат. Это обусловлено повышенными расходами на перевозку, оплату труда работников, замедленной товарооборачиваемостью и высокой стоимостью услуг.

Различия уровней издержек обращения торговых предприятий в зависимости от их товарной специализации и ассортиментной структуры определяются тем, что расходы на реализацию продовольственных товаров выше, чем расходы на реализацию непродовольственных товаров. В продовольственной торговле высокие расходы по транспортировке, хранению, естественной убыли товаров, расфасовке. В непродовольственной торговле большинство товаров завозится крупными партиями, что обусловливает более низкий уровень расходов по транспортированию, как правило, непродовольственные товары не требуют особых условий хранения, что также снижает расходы по этим операциям.

На уровень затрат торгового предприятия оказывает влияние и ряд других факторов. Так, физико-химические свойства некоторых товаров обусловливают определенные требования к перевозке, хранению и реализации, что увеличивает отдельные статьи затрат («Расходы на хранение, подработку, подсортировку и упаковку товаров», «Потери товаров и технологические отходы»). Из-за сезонности производства и потребления ряда товаров приходится создавать запасы, что соответственно увеличивает расходы на хранение.

Факторы, влияющие на уровень издержек обращения, можно подразделить на зависящие и независящие от торгового предприятия.

Состояние коммерческой деятельности и экономической работы, использование собственного и заемного капиталов, торгово-технологического оборудования, торговой площади, условия организации и оплаты труда работников, товарооборачиваемость — основные факторы, которые непосредственно связаны с деятельностью предприятия.

Изменение тарифов на перевозки товаров различными видами транспорта, процентных ставок за пользование банковским кредитом, изменения розничных цен, арендной платы — это факторы, не зависящие от предприятия.

Факторы, зависящие и не зависящие от торгового предприятия, в совокупности определяются эффективностью затрат в торговле.

Под влиянием величины каждого вида затрат, учитываемого в действующей номенклатуре издержек обращения, сказывается средний уровень издержек.

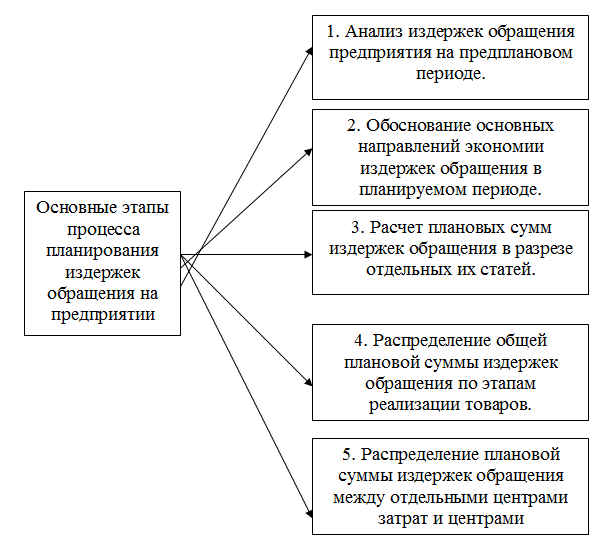

Анализ издержек обращения торгового предприятия может проводиться как в целом, так и по отдельным статьям.

Абсолютная сумма издержек обращения в ее изменении и динамике. В документах первичного бухгалтерского учета содержатся абсолютные значения издержек обращения. Разница между абсолютными значениями величины издержек обращения в динамике называется показателем абсолютного перерасхода (или экономии) издержек.

Относительный уровень издержек обращения, выраженный в процентах к товарообороту, показывает долю издержек обращения в объеме товарооборота торгового предприятия. Отклонение относительного уровня издержек обращения от планового (или предыдущего) периода называется размером снижения (или повышения) уровня издержек обращения.

Относительная экономия (перерасход) издержек обращения рассчитывается, чтобы сравнить величину издержек, полученную фактически, с величиной издержек, которая наблюдалась бы при фактическом товарообороте и сохранении их базового уровня.

Экономия издержек обращения имеет важное значение для каждого отдельного торгового предприятия. Она выступает источником повышения доходности, роста фонда оплаты труда и т. д. Однако резервы экономии издержек нужно искать по статьям, не связанным с культурой обслуживания.

Товарные потери можно сократить и уменьшить путем улучшения условий транспортирования, хранения товаров, увеличения доли фасованных товаров.

Для сокращения расходов по таре необходимо осуществлять мелкий ремонт тары, обеспечивать своевременный возврат и правильность хранение тары, контролировать правильность маркировки тары. Статью издержек «Затраты по оплате процентов за пользование займом» уменьшает нормализация товарных запасов, ускорение товарооборачиваемости, своевременный возврат банковских кредитов.

Каждое торговое предприятие должно постоянно изыскивать резервы экономии издержек обращения при одновременном повышении качества обслуживания покупателей.

Добавлено в закладки: 0

Что такое издержки обращения? Описание и определение понятия.

Издержки обращения – это затраты предприятия, которые вызваны рыночным оборотом товара. Издержки обращения в себя включают: расходы на обслуживание производственных помещений и оборудования, на транспортировку товаров, на заработную плату работников данных помещений, затраты на проценты по кредитам и так далее. Есть два типа издержек обращения – дополнительные и чистые. Первая группа увеличивает стоимость производимых товаров из-за затрат на складское хранение, транспортировку, упаковку. Вторая группа прямым образом не влияет на стоимость услуг и товаров. Эта группа находится с издержками производства в непрерывном взаимодействии. Повышение данных расходов вызывает увеличение качества услуг и товаров, а значит, увеличивает уровень производимой продукции.

Изде́ржки обраще́ния — это затраты в области обращения, которые связаны с приобретением и сбытом товаров. Различают:

- издержки обращения потребителя;

- издержки обращения производителя;

- дополнительные издержки обращения.

Если издержки связываются с продолжением производственного процесса в области обращения (к примеру, расходы, которые связаны с реализацией, хранением, доставкой товара, его возможной фасовкой, доработкой), они называются добавочные издержки обращения.

Если издержки обращения н а себе несёт производитель товара (к примеру, транспортно-экспедиторские расходы, затраты на содержание подразделения, которое занимается сбытом товаров, затраты на маркетинг, исследование рынков, связь, рекламу, оплату стоимости финансовых услуг, которые связаны с обращением), то они называются издержки обращения производителя.

а себе несёт производитель товара (к примеру, транспортно-экспедиторские расходы, затраты на содержание подразделения, которое занимается сбытом товаров, затраты на маркетинг, исследование рынков, связь, рекламу, оплату стоимости финансовых услуг, которые связаны с обращением), то они называются издержки обращения производителя.

Потребитель может также нести расходы, которые связаны с обращением (к примеру, транспортно-экспедиторские расходы, оплата финансовых услуг, уплата таможенных сборов и пошлин, издержки на привлечение товарных экспертов, представительские и прочие расходы). Такие издержки в области обращения называются издержки обращения потребителя.

Рассмотрим, более детально, что значит издержки обращения.

Анализ издержек обращения

Издержки обращения — это затраты (расходы), которые связаны с процессом доведения товаров от производителя до потребителя, которые выражены в денежной (стоимостной) форме.

Они показываются, планируются, учитываются в отчетности как в абсолютных суммах, то есть в тыс.руб., так и в относительных величинах, то есть в процентах к товарообороту.

Они показываются, планируются, учитываются в отчетности как в абсолютных суммах, то есть в тыс.руб., так и в относительных величинах, то есть в процентах к товарообороту.

Уровень издержек обращения — это соотношение суммы издержек обращения к величине товарного оборота, которое выражено в процентах. Этот показатель характеризует качество работы торговой организации. Чем торговая организация работает лучше, тем меньше уровень ее издержек обращения, и наоборот.

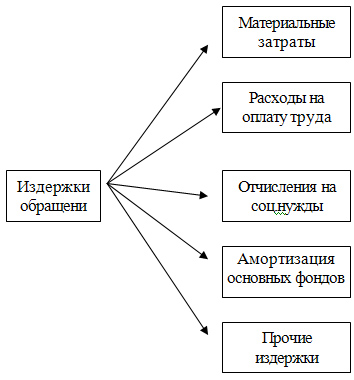

Подобно двум группировкам себестоимости (затрат на производство) в производственных организациях, есть две группировки издержек обращения:

- по статьям издержек;

- по экономическим элементам.

Группировка издержек по элементам стандартна, обязательной и единой для всех торговых предприятий.

Группировка издержек обращения по элементам, которая показывает экономическое содержание затрат, не дает возможности идентифицировать целевое назначение и направление отдельных затрат. В связи с этим есть потребность в анализе, планировании, учете издержек обращения по другим статьям.

В настоящее время есть такая номенклатура статей издержек обращения:

- Расходы на оплату труда.

- Транспортные расходы.

- Амортизация основных фондов.

- Отчисления на социальные нужды.

- Расходы на аренду и содержание сооружений, зданий, оборудования, помещений, легкового транспорта и инвентаря.

- Расходы на ремонт основных средств.

- Износ специальной и санитарной инвентаря, одежды.

- Затраты по оплате процентов за использование займов.

- Расходы на подработку, хранение, упаковку и подсортировку товаров.

- Расходы на газ, топливо, электроэнергию для производственных нужд.

- Расходы на тару.

- Расходы на рекламу.

- Внутрихозяйственные отчисления.

- Отчисления в фонд подготовки кадров.

- Земельный налог.

- Прочие расходы.

Классификация по статьям издержек обращения дает возможность определить их структуру и выявить самые значительные статьи расходов..

Главные задачи анализа издержек обращения:

- проверка исполнения плана (выполнения сметы) по издержкам обращения и определение отклонений от сметы (плана);

- проверка обоснованности сметы издержек обращения;

- выявление резервов снижения издержек обращения и разработка мероприятий по мобилизации, т. е. использованию этих резервов;

- определение влияния отдельных факторов на сумму и уровень издержек обращения.

Условно-постоянные и переменные издержки

В отношении к изменению объема товарооборота издержки обращения делят на две группы:

- переменные издержки, величина которых связано с изменениями объема товарооборота;

- условно-постоянные издержки, которые почти не зависят от изменения величины товарооборота.

К переменным издержкам обращения относят такие их виды: сдельная заработная плата, расходы по операциям с тарой, транспортные расходы, проценты за использование кредитов и займов и другие).

Условно-постоянные издержки обращения в себя включают: расходы на содержание и аренду зданий, амортизацию основных фондов, расходы на ремонт, заработную повременную плату, внутрихозяйственные отчисления и так далее).

Предельные и общие издержки

В совокупности условно-постоянные и переменные издержки составляют общие издержки обращения. Также есть понятие граничных издержек. Граничными издержками обращения называют добавочные или дополнительные издержки, которые связаны с реализацией одной единицы товара. Понятие граничных издержек имеет стратегическое значение; тут определяют величина тех издержек обращения, которую нужно контролировать. В противном случае, граничные издержки отображают те издержки, которые необходимо осуществить торгового предприятию при реализации последней единицы товара, и они одновременно отражают те издержки, которые можно «сэкономить» при уменьшении объема продаж на данную последнюю единицу товара.

Для принятия завершающего решения о целесообразности дальнейшего увеличения объема розничного товарооборота нужно сопоставить сумму граничных издержек обращения с суммой добавочных доходов, которые получают от продажи добавочной партии товаров.

Косвенные и прямые издержки

По методу калькуляции издержки обращения подразделяют на два типа: косвенные и прямые. Прямые затраты (расходы) могут быть непосредственно относят на определенную товарную группу или тип товара. Косвенные же затраты нельзя прямо отнести на определенную товарную группу или товар. Косвенные издержки обращения при калькулировании издержек обращения распределяют меж разными группами товаров.

Определим воздействие отдельных факторов на сумму издержек обращения. К данным факторам относят:

- изменение структуры товарооборота;

- изменение объема товарооборота;

- экономия или перерасход по отдельным статьям издержек обращения;

- изменение розничных цен на реализуемые товары.

Увеличение объема товарооборота увеличивает сумму лишь переменных издержек.

Увеличение объема товарооборота увеличивает сумму лишь переменных издержек.

Чтобы рассчитать воздействие изменения объема товарооборота на издержки обращения перемножим плановую сумму переменных издержек на процент переисполнения плана по товарообороту:

406*4/100 = 16 тысяч рублей.

Переисполнение плана по товарообороту сделало больше сумму издержек обращения на 16 тысяч рублей. Величина условно-постоянных издержек увеличивалась на 4 тысяч рублей вне связи с изменением объема товарооборота.

По конкретным статьям издержек обращения есть экономия на общую сумму 37 тысяч рублей (385 — 406*104/100).

Следовательно, в итоге влияния особых факторов издержки обращения анализируемого торгового предприятия уменьшились в сравнении с планом на сумму: 16 + 4 — 37 = — 17 тыс. руб.

Эта экономия достигнута благодаря более экономного использования средств, которые предназначены для покрытия разных расходов.

Потом рассмотрим воздействие изменения структуры товарооборота на издержки обращения. Можно приближенно считать, что уровень издержек обращения под воздействием изменения структуры товарооборота изменяют на столько же пунктов, что и уровень торговых наценок. Сейчас проанализируем воздействие изменения розничных цен на товары на издержки обращения. Чем меньше розничные цены, тем больше будет при других равных условиях уровень издержек обращения. Воздействие данного фактора необходимо принимать во внимание в сравнении уровня издержек обращения за пару периодов. В этих целях объем товарооборота рассчитывают в сопоставимых ценах. Потом уровень издержек обращения исчисляют в отношении к скорректированной сумме товарооборота.

Рассмотрим порядок анализа на примере.

Порядок анализа издержек обращения

Исходные данные:

Исходные данные:

- Индекс цен: 0,97.

- Товарооборот в действующих розничных ценах: 12480 тысяч рублей.

- Издержки обращения: 559 тысяч рублей.

- Товарооборот в базисных ценах: 12480 / 0,97 = 12864 тысяч рублей.

- Изменение уровня издержек обращения благодаря уменьшению розничных цен составляет: 4,48 — 4,35 = +0,13.

- Уровень издержек обращения:

в процентах к товарообороту в действующих ценах: 4,48 %;

в процентах к товарообороту с учетом изменения цен: 559 х 100/12864 = 4,35 %.

Получает, снижение розничных цен на товары вызвало увеличение уровня издержек обращения на 0,13 пункта.

Лучших итогов добиваются не при полном уменьшении издержек, а при их оптимизации, когда фактическое уменьшение издержек составляет 80 — 90% от наиболее возможного уменьшения. Дело в том, что проведение оставшихся 10 % потенциальной экономии потребует таких больших затрат, что является невыгодным экономически. Не всякое уменьшение затрат является оправданным и приводит к увеличению эффективности работы торгового предприятия. Так, уменьшение расходов на упаковку и фасовку товаров, на рекламу не нужно оценивать положительно, когда оно ухудшает качество обслуживания покупателей, уменьшает сумму продаж, так как это в конечном результате приводит к уменьшению на рынке конкурентоспособности этого торгового предприятия.

Для того, чтобы выявить обоснованные резервы дальнейшего уменьшения издержек обращения нужно рассмотреть их в плоскости главных статей расходов.

Так, при анализе транспортных расходов определяют отклонения фактической суммы данных расходов от сметной и устанавливают причины данных отклонений. Данными причинами могут быть: степень исполнения плана по товарообороту, изменение себестоимости одного тонно-километра или транспортных тарифов, изменение формы транспортировки товаров, полнота эксплуатации транспорта, изменение степени механизации разгрузочно-погрузочных работ и так далее.

Факторы, влияющие на издержки обращения

Одна из самых важных статей издержек обращения являются расходы на оплату труда. На величину данных расходов оказывают влияние два главных фактора, влияние которых возможно рассчитать методом разниц:

- изменение среднегодовой заработной платы сотрудника;

- изменение количества персонала.

При анализе нужно вскрыть причины перерасходов по фонду заработной платы и организовать мероприятия по устранению данных причин.

При анализе нужно вскрыть причины перерасходов по фонду заработной платы и организовать мероприятия по устранению данных причин.

При анализе необходимо проверить выполнение сметы и по прочим статьям издержек обращения, обратив особенное внимание на перерасходы по некоторым статьям, их причины и пути устранения данных причин.

Анализ издержек обращения торговой организации необходимо окончить сводным подсчетом резервов их уменьшения и разработкой мероприятий по использованию (мобилизации) выявленных резервов. Самые крупные суммы резервов связываются с уменьшением расходов на оплату труда, транспортных расходов, на топливо, на содержание зданий, на сохранение товаров.

Издержки обращения — это собственные затраты посредника, не учитывая расходы на закупаемый товар.

И торговая, и оптовая посредническая надбавки по экономической природе, как заметно в главе 2, являются ценами услуг соответственно торговой и посреднической организаций.

Три элемента посреднического ценового вознаграждения

- косвенные налоги;

- прибыль;

- затраты посредника или издержки обращения.

Цепочка посредников по мере развития конкуренции уменьшается. В отечественной практике в настоящее время широкий ассортимент потребительских товаров реализуется только при помощи торгового посредника и непосредственно с завода-производителя.

Ценовое вознаграждение посредника в хозяйственной практике может рассчитываться в форме скидки и надбавки.

В абсолютном выражении посреднические надбавка и скидка совпадают, так как исчисляются как разница меж ценой, по которой посредник закупает товар — цена закупки, и ценой, по которой продает его — отпускная цена. Разница меж понятиями «надбавка» и «скидка» появляется, когда они приводятся в процентном выражении: 100%-ная база для расчета надбавки — цена, по которой посредник получает товар, а 100%-ная база для расчета скидки — цена, согласно которой посредник этот товар реализует.

Пример расчета издержек обращения

Пример.

- Посредник приобретает по цене 11,4 рублей товар и реализует его по цене 13 рублей.

- В абсолютном выражении скидка = надбавка = 13 рублей — 11,4 рублей = 1,6 рублей.

- Процент надбавки 1,6 рублей · 100% : 11,4 рублей = 14%, а процент скидки 1,6 руб. · 100% : 13 рублей = 12,3%.

Посреднические надбавки в условиях свободных цен применяются в том случае, когда продавец не имеет точного ценового давления, то есть занимает положение лидера (монополиста) на рынке. В данной ситуации продавец может прямо добавлять за посреднические услуги вознаграждение.

Однако зачастую посреднические надбавки применяются в качестве рычага ценового регулирования с точки зрения органов власти, когда конъюнктура рынка дает возможность реализовать товар по более высокой цене, нежели это допускается интересами социальной и народно-хозяйственной политики. Так, в России в течение продолжительного времени использовались сбытовые снабженческие надбавки на важнейшие типы топлива. Эти надбавки контролировались федеральными органами власти. В данный момент почти во всех регионах России действуют торговые надбавки по продуктам увеличенного социального значения. Эти надбавки контролируются местными органами власти. Масштабы их применения значительно увеличились вследствие кризиса 1998г.

Посреднические скидки в условиях свободных цен применяются в том случае, когда продавец должен рассчитывать собственные показатели в зависимости от цен, которая складывается на рынке. В данной ситуации расчет вознаграждения посредника строится на принципе «скидывания» данного вознаграждения от уровня рыночной цены.

Посреднические скидки обычно предоставляются своим постоянным представителям и посредникам по сбыту производителями.

Вместе с посредническими надбавками и скидками, которые связаны с уровнем цены, широкое распространение имеет такая форма вознаграждения посредника, как установление процента для него от стоимости проданных товаров.

Прибыль посредника определяют с применением процента рентабельности к издержкам обращения. Издержки обращения — это собственные затраты посредника (к примеру, расходы на оплату труда работников, хранение и упаковку товара, оплата за аренду помещения).

Расходы, которые связаны с закупкой товара, не входят в издержки обращения.

Пример. Учитывая условия предыдущего примера определим наиболее допустимые издержки обращения для посредника, когда рентабельность, наименьшая приемлемая для него, равняется 15%, а ставка НДС на посреднические услуги — 20%.

Мы можем представить уравнением абсолютную величину посреднического вознаграждения, приняв за х наиболее допустимые издержки обращения:

- х + х * 0,15 + (х + 0,15х) * 0,2 = 1,6;

- х = 1,16 (руб.).

Когда реализация товара сопровождается услугами не одного, а нескольких посредников, то процент надбавки следующего посредника рассчитывают к цене его закупки.

Пример. Посредник реализует у торговой организации товар. Учитывая указанные выше условия данная реализация проводится по цене 13рублей (11,4 + 1,6).

Тогда розничная цена при гранично допустимом уровне торговой надбавки в 20% составит 15,6 рублей (13 + 0,2 * 13).

Посреднические надбавки и скидки нужно отличать от ценовых надбавок и скидок.

Первые, как выше указано, составляют за посреднические услуги вознаграждение, поэтому их наличие связано всегда не с одной, а с несколькими ценовыми стадиями (их количество прямо пропорционально количеству посредников).

Ценовые надбавки и скидки — инструменты стимулирования сбыта (глава 4). Они применяются в отношении к одному ценовому уровню и связываются с одной ценовой стадией.

Мы коротко рассмотрели издержки обращения, порядок их анализа, факторы, которые на них влияют, пример расчета. Оставляйте свои комментарии или дополнения к материалу.