Бизнес план внедрения новой техники

СПОСОБЫ МОДЕРНИЗАЦИИ

Чтобы расширить производство или повысить эффективность деятельности, предприятию необходимо произвести модернизацию производства. Модернизация современного производства может осуществляться экстенсивным и интенсивным путем.

К экстенсивным методам модернизации относят увеличение количества цехов, работников и станков в цехе. При этом сохраняется прежняя технология производства продукции и не вносятся инновации в процесс. К интенсивным путям модернизации относят улучшение технологического процесса за счет внедрения новых технологий и методов работы, изменения структуры предприятия.

Модернизацию производства с помощью экстенсивных и интенсивных способов осуществляют по следующим направлениям.

- Совершенствование технологии производства, выпуск более качественной и востребованной на рынке продукции. К совершенствованию технологии на предприятии можно также отнести улучшение технологической дисциплины производства, отслеживание расхода режущих инструментов, списание сырья и материалов по утвержденным нормам расхода.

2. Автоматизация производства. После внедрения автоматизации предприятие начинает работать более эффективно, повышается производительность, высвобождается часть работающих.

3. Механизация оборудования. В этом случае улучшается ресурс работы оборудования и сокращается время его простоев, снижаются расходы на ремонт. Такой результат достигается через покупку и внедрение более производительных и качественных станков.

Для сокращения простоев оборудования по механической части вводят ряд организационных мероприятий:

- оптимизация штатного расписания ремонтной службы;

- оптимизация и отслеживание ремонта оборудования;

- повышение квалификации работников, которые ремонтируют и обслуживают оборудование.

Модернизация на производстве может осуществляться и по энергетической части. Здесь сокращаются затраты на электроэнергию, устанавливается более энергосберегающее оборудование, подбираются оптимальные по мощности двигатели, чтобы исключить перерасход электроэнергии.

ЭТАПЫ МОДЕРНИЗАЦИИ

Процесс модернизации производства можно разделить на семь этапов (первые три этапа связаны с анализом всей доступной информации и статистических данных).

- Принятие решения о модернизации. Решение принимается, если для этого есть следующие предпосылки:

- большой объем аварийного и не поддающегося ремонту оборудования;

- большой объем устаревшего оборудования;

- недостаточная эффективность эксплуатируемого оборудования;

- необходимость увеличить производительность;

- расширение производства в перспективе.

2. Поиск оборудования и выбор поставщиков. Изучают оборудование и его поставщиков, поскольку от характеристик и качества оборудования зависит дальнейшая эффективность производственного процесса, а надежность поставщиков влияет на скорость и стоимость модернизации.

3. Составление бизнес-плана. С помощью бизнес-плана можно рассчитать все расходы, время окупаемости и полученную выгоду.

4. Привлечение финансовых средств. Модернизация производства потребует привлечения кредитных ресурсов, так как редко какое предприятие может позволить себе подобное мероприятие за свой счет.

5. Заключение договоров с поставщиками. Договоры с поставщиками можно заключать, не дожидаясь открытия займа. Достаточно получить подтверждение одобрения запроса от кредитора.

6. Доставка и монтаж нового оборудования. Сроки и условия поставки оборудования могут отличаться, так как чаще всего его поставляют разные производители. Этот момент обязательно нужно учитывать.

Первая часть этапа — демонтаж промышленного оборудования. Устаревшие станки, приборы или механизмы необходимо разобрать. После устанавливается новая техника, технические специалисты проводят сборку оборудования. Монтаж происходит быстро (на крупных предприятиях — до месяца), так как ко времени прибытия оборудования предприятие повышает квалификацию своего персонала или нанимает специалистов.

7. Наладка и проверка оборудования, испытание установленного компонента, наладка системы управления. Опытная эксплуатация нужна для выявления неполадок и окончательного монтажа. После испытания оборудование начинает работать в штатном режиме. Как правило, окончательное введение в эксплуатацию занимает до трех месяцев.

СТЕПЕНЬ ИЗНОСА ОБОРУДОВАНИЯ

Для принятия решения о модернизации оборудования необходимо определить степень его износа. Износ — технико-экономическое понятие, отражающее снижение уровня потребительских свойств машин и оборудования и уменьшение их работоспособности.

Для оценки рабочего состояния и физического износа оборудования рассчитывают процент износа объекта основных средств (оборудования) по формуле:

Процент износа = Амортизация / Первоначальная стоимость ОС × 100 %.

Первоначальная стоимость ОС — это сумма, которая была потрачена на приобретение или изготовление основного средства.

ПРИМЕР

Спектрометр атомно-абсорбционный был приобретен предприятием за 3 500 000 руб. Срок полезного использования данного оборудования — 10 лет, амортизация начисляется равномерно (линейным способом) один раз в месяц.

С момента покупки спектрометр эксплуатировали в течение четырех лет. Необходимо рассчитать процент его износа.

Амортизационные начисления = 0,40 × 3 500 000 руб. = 1 400 000 руб.

Процент износа: 1400 000 руб. / 3 500 000 руб. × 100 % = 40 %.

Таким образом нужно рассчитать износ всего оборудования, которое подлежит модернизации. Также следует определить не только физический, но моральный износ оборудования (неактуальность, несоответствие текущим задачам производства).

ЗАТРАТЫ НА МОДЕРНИЗАЦИЮ И ПОЛУЧЕННАЯ ВЫГОДА

Предположим, в связи с моральным износом оборудования руководство предприятия, занимающегося лабораторными исследованиями, приняло решение провести модернизацию — вместо старого спектрометра приобрести спектрометр атомно-абсорбционный iCE3500 с программным обеспечением нового поколения.

Чтобы оценить все затраты на модернизацию и полученную выгоду, нужно рассчитать производственную мощность оборудования после проведения модернизации.

К СВЕДЕНИЮ

Производственная мощность — это максимально возможный годовой выпуск продукции в номенклатуре и ассортименте планового года при полном использовании оборудования и производственных площадей, а также при наилучших организационно-технических условиях производства.

Производственную мощность определяют как по всему предприятию в целом, так и по отдельным цехам или производственным участкам, где задействовано ведущее оборудование. К ведущему оборудованию относится оборудование, на котором выполняют основные, наиболее трудоемкие технологические процессы и операции по изготовлению изделий или полуфабрикатов.

План выпуска продукции напрямую зависит от производственной мощности, поэтому обоснованность программы производства должна подтверждаться расчетами производственной мощности, которые необходимы для производственного планирования.

Формула расчета производственной мощности (ПМ) предприятия:

ПМ = Вэф / Тр, (1)

где Вэф — эффективный фонд времени работы оборудования;

Тр — трудоемкость изготовления единицы продукции.

Эффективный фонд рабочего времени определяют исходя из количества рабочих дней в году, количества рабочих смен в один день, продолжительности рабочей смены за вычетом потерь рабочего времени.

Рассчитаем производственную мощность рассматриваемого предприятия, учитывая, что оно работает в одну смену. Продолжительность смены — 8 ч.

Произведем расчет эффективного фонда времени, если по производственному плану на год определено 248 рабочих дней, потери рабочего времени на ремонт оборудования и простои составляют 7 %.

Эффективный фонд работы предприятия составит:

(248 дн. × 8 ч) – 7 % = 1845 ч.

Трудоемкость изготовления единицы продукции определяется на каждый вид изготавливаемой продукции по отраслевым нормам, измеряется в нормо-часах.

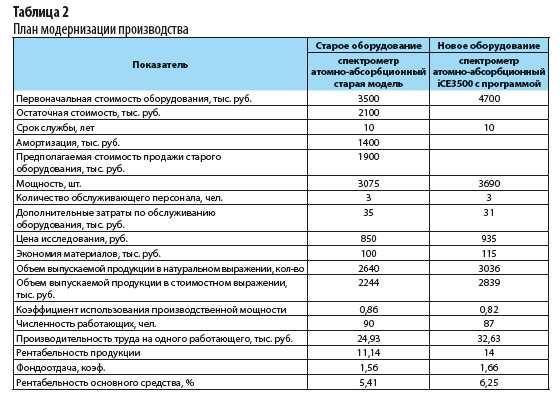

Для определения производственной мощности нового оборудования (спектрометра атомно-абсорбционного iCE3500 с программой) необходимо рассчитать его мощность и сравнить со старым оборудованием. Для расчетов используем табл. 1.

В целом по предприятию производственная мощность после внедрения спектрометра нового поколения будет составлять 3690 исследований.

Зная производственную мощность, составим план модернизации производства. Расчеты представлены в табл. 2.

Как видно из табл. 2, после модернизации увеличиваются мощность оборудования и объем выпуска продукции, повышаются производительность труда и фондоотдача. Как следствие растет прибыль и рентабельность предприятия.

ЭКОНОМИЧЕСКИЙ РАСЧЕТ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ ПРИ ПРОВЕДЕНИИ МОДЕРНИЗАЦИИ ОБОРУДОВАНИЯ

Рассмотрим, как оценить затраты на модернизацию, если предприятие приняло решение сделать капитальные вложения в процесс модернизации.

Чтобы оценить затраты на модернизацию, нужно провести предварительные расчеты.

Капитальные вложения при модернизации оборудования производятся по формуле:

Ко = КI + Кн + Км + Кд – Л, (2)

где Ко — балансовая стоимость оборудования после модернизации;

К1 — стоимость оборудования до модернизации;

Кн — стоимость вновь проектируемых (приобретаемых) деталей, узлов и частей оборудования;

Км — затраты на монтаж проектируемых (приобретаемых) узлов и деталей (принимаются в размере 6–8 % от их стоимости);

Кд — затраты на демонтаж узлов и деталей, подлежащих замене (5–7 % от их стоимости);

Л — ликвидационная стоимость заменяемых узлов, деталей (по цене металлолома).

Определим цену проектируемого оборудования.

Допустим, стоимость нового технологичного оборудования по расчету составила 4 207 880 руб. (расчеты приведены ниже).

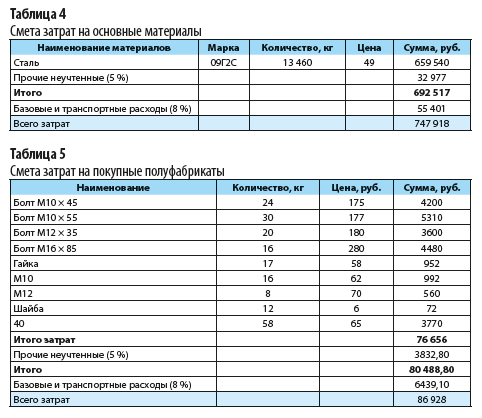

Рассчитаем стоимость затрат на изготовление узлов и частей оборудования по табл. 3.

Из таблицы 3 следует, что затраты на изготовление оборудования составили 3 506 567 руб. Составим сметы по затратам.

В таблице 4 представлены расчеты затрат на основные материалы, в табл. 5 — на покупные полуфабрикаты.

Рассчитаем заработную плату (ЗП) основных производственных рабочих, которые участвуют в процессе изготовления оборудования. Формула расчета выглядит следующим образом:

ЗП = ТСч + В × Кдоп × Крк, (3)

где ТСч — часовая тарифная ставка изготовителя, руб.;

В — затраты времени на изготовление, н/ч;

Кдоп — коэффициент дополнительной зарплаты (принимается в размере 1,1);

Крк — районный коэффициент (1,15).

Затраты времени на изготовление (В) определяют в зависимости от веса металла и нормы времени на 1 кг металла:

В = В1 + В2, (4)

В1 = В1 × А1, (5

В2 = В2 × А2, (6)

где А1 — черный вес металла, кг;

А2 — чистый вес металла, кг.

По норме определяем В1 и В2 — 0,4 н/ч на 1 кг металла.

В нашем случае А1 = 13 460 кг (см. табл. 4).

Подставим это значение в формулу расчета чистого веса металла:

А2 = 0,95 × А1= 0,95 × 13 460 кг = 12 787 кг.

Подставляя данные в формулы (5) и (6), получим:

В1 = 0,4 н/ч × 13 460 кг = 5384 н/ч.

В2 = 0,4 н/ч × 12 787 кг = 5114,8 н/ч.

Определим затраты времени на изготовление по формуле (4):

В = 5384 н/ч + 5114,8 н/ч = 10 498,8 н/ч.

Допустим, часовая тарифная ставка изготовителя — 70 руб. Тогда заработная плата составит:

ЗП = 70 руб. × 10 498,8 н/ч × 1,1 × 1,15 = 929 668,74 руб.

По статье «Страховые взносы» расчет производим по итоговой ставке 30,2 %:

929 668,74 руб. × 30,2 % = 280 760 руб.

Износ инструмента рассчитывается в размере 8 % от стоимости обрабатываемого материала и полуфабрикатов:

(747 918 руб. + 86 928 руб.) × 8 % = 66 788 руб.

Цеховые расходы по бухгалтерским данным составили 150 % от зарплаты основных производственных рабочих. Цены на материалы и полуфабрикаты приняты по сложившемуся уровню базового предприятия.

Определим затраты на новое оборудование:

3 506 567 руб. × 1,2 = 4 207 880 руб. (это значение подставляем в формулу (2)).

Подведем итоги капитальных вложений на модернизацию оборудования:

Ко = 5 620 800 + 4 207 880 + 252 470 + 140 520 – 720 940 = 9 500 730 (руб.) — общие затраты капитальных вложений.

ОЦЕНКА ЭФФЕКТИВНОСТИ ЗАМЕНЫ ОБОРУДОВАНИЯ ПРИ МОДЕРНИЗАЦИИ ПРОИЗВОДСТВА

Главная задача при принятии решения по модернизации производства — заменить функциональные объекты основных средств на более совершенные с технической точки зрения. Чтобы оценить эффективность замены старых основных средств на усовершенствованные, необходимо сделать расчеты, так как новое оборудование будет стоить дороже.

Оценим эффективность инвестиционного проекта, который заключается в покупке нового оборудования стоимостью 5 млн руб., сроком использования 5 лет. Для покупки оборудования предприятие использует 1,5 млн руб. собственных средств и берет кредит в банке в размере 3,5 млн руб. под 12 % годовых.

При использовании этого оборудования себестоимость снижается с 2,7 до 2,4 млн руб. Показатели выручки и себестоимости по годам представлены в табл. 6.

С помощью табл. 7 рассчитаем показатели инновационного проекта.

Согласно данным расчетов, приведенных в табл. 7, заемные средства в сумме 3500 тыс. руб. предприятие погасит в течение трех лет. На выплату процентов по кредиту идет 748 тыс. руб. Таким образом, затраты инвестиционной деятельности составляют 5748 руб. (1500 собственные средства + 3500 кредит + 748 проценты за кредит).

Накопленный доход от операционной деятельности в общей сложности составит 9050 тыс. руб., а накопленный дисконтированный доход — 6516 тыс. руб.

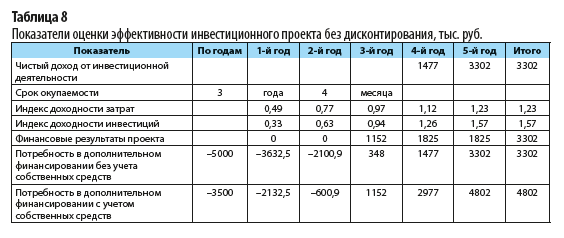

Далее определим эффективность инвестиционного проекта без дисконтирования с помощью табл. 8.

Из таблицы 8 следует: чистый доход от инвестиционной деятельности составил 3302 тыс. руб. в конце года (17 400 руб. сумма денежных потоков нарастающим итогом – 14 098 руб. сумма денежных оттоков нарастающим итогом).

Индекс доходности затрат определяется отношением денежных потоков нарастающим итогом к сумме денежных оттоков:

17 400 тыс. руб. / 14 098 тыс. руб. = 1,23.

Индекс доходности инвестиций на конец периода — 1,57.

Финансовые результаты проекта:

- первый год — 0 (1787,5 – 420 проценты – 1367,5 уплата кредита);

- второй год — 0 (1787,5 – 255,9 проценты – 1531,6 кредит);

- третий год — 1152 тыс. руб. (1825 – 72,1 проценты – 600,9 кредит);

- четвертый и пятый годы — по 1825 тыс. руб.

Финансовый результат проекта — 3302 тыс. руб. (9050 – 5748 затраты инвестиционной деятельности).

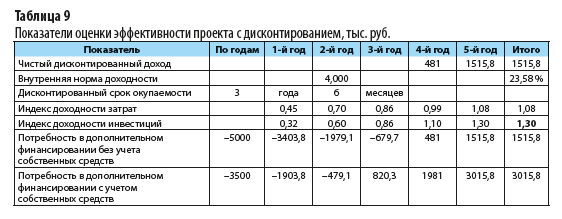

Рассчитаем показатели оценки эффективности проекта с учетом дисконтирования (табл. 9).

По данным табл. 9, чистый доход от инвестиционной деятельности составил 3 млн руб.

Внутренняя норма доходности — 23,58 %. Это больше, чем рассматриваемая ставка дисконтирования в 12 %.

Индекс доходности инвестиций (1,57) без учета дисконтирования и 1,30 (6516 / 5000) с учетом дисконтирования больше нормативного значения (норматив — 1,00).

Вывод: данный проект является финансово реализуемым и экономически целесообразным.

Негативные последствия отсутствия модернизации промышленного оборудования:

- падение конкурентоспособности. Невозможность конкурировать с аналогичными объектами по причине устаревшей техники;

- потеря финансов. Практически невозможно получать выгоду, создавая продукцию на старом оборудовании. Низкая скорость производства и низкое качество;

- потеря рабочих мест. Тяжело работать на устаревшем оборудовании, так как большая доля ручного труда. Инновации привлекают не только потенциальных покупателей, но и рабочую силу.

С. С. Велижанская, заместитель главного бухгалтера

Современную экономику сложно представить без постоянных усовершенствований и нововведений: компании не стоят на месте, стремятся непрерывно расти, выделяться среди конкурентов, регулярно выводить на рынок разной степени новизны товары, услуги и технологии. От прочих способов самосовершенствования работа с инновациями отличается использованием принципиально новых, ранее не использовавшихся в компании или отрасли решений.

Внедрением инноваций можно:

- Решить проблемы с ассортиментным рядом (запуск нового продукта или значительное усовершенствование существующего);

- Оптимизировать затраты на производство в связи с использованием инновационных материалов и/или технологий, систем автоматизации производства;

- Улучшить систему управления производством и сбытом путём введения нового информационного продукта, программного обеспечения, методов управления персоналом, новейших маркетинговых решений.

Анализ и подготовка нововведений

Перед началом внедрения любых инноваций целесообразно провести анализ и подготовку, то есть адекватно оценить необходимость нововведений для компании, составить алгоритм работы и спланировать результат.

Первый вопрос, который должен задать себе каждый руководитель – в каких именно нововведениях у компании есть потребность, и требуются ли они вообще? Решая вопрос о внедрении инноваций в конкретной компании, не следует руководствоваться исключительно модными веяниями рынка и принципом «так делают все успешные предприниматели». Нужно помнить, что инновация — это не самоцель, а средство сделать работу предприятия более продуктивной.

Любые инновации сопряжены с расходами, поэтому важно чётко осознавать, какую выгоду в будущем принесут эти расходы и окупятся ли они.

Чтобы определиться с набором необходимых инновационных преобразований, полезно провести предварительный анализ деятельности предприятия, финансовых показателей, динамики спроса. Возможно, стоит прибегнуть к аудиту для определения существующих проблем.

Итогом анализа должны стать:

- Чёткое понимание слабых мест компании;

- Нововведения, требуемые для того, чтобы слабые места нивелировать;

- Конкретный результат, которого компания достигнет благодаря нововведениям;

- Сроки достижения этого результата.

Если объект внедряемой инновации – не усовершенствование способа производства, а конечный товар или услуга, необходимо тщательно проанализировать, актуальна ли данная новинка для рынка.

Производитель не должен забывать о том, что для успешного внедрения новый продукт должен быть выгоден не только ему самому, но и потребителю, т. е. выгода от замены старого продукта новым должна покрывать материальные и психологические затраты на покупку и адаптацию к продукту.

Внедрение

Чтобы сложное и затратное мероприятие не прошло впустую, важно правильно выстроить работу с нововведениями. Руководитель должен определить, под силу ли предприятию внедрение инноваций, и решить, разрабатывать инновационные технологии самостоятельно или приобретать готовые.

В первом случае потребуется создание собственного подразделения для научных исследований либо реорганизация одной из существующих служб, например, службы главного технолога или конструкторского отдела. Такой подход даёт возможность избежать крупных единовременных расходов, так как инвестиционные затраты распределены по времени, однако существует риск, что длительная работа по разработке инновации не принесёт ожидаемых результатов.

В первом случае потребуется создание собственного подразделения для научных исследований либо реорганизация одной из существующих служб, например, службы главного технолога или конструкторского отдела. Такой подход даёт возможность избежать крупных единовременных расходов, так как инвестиционные затраты распределены по времени, однако существует риск, что длительная работа по разработке инновации не принесёт ожидаемых результатов.

Для покупки инновации предприятие может установить стратегическое партнерство со специализированной научно-исследовательской или конструкторской организацией. Такой вариант удобен тем, что компания получает разработанную профессионалами готовую инновацию без временных затрат для внутренних служб и риска неудачи, но при этом потребуются значительные единовременные финансовые расходы. Чтобы вложения оказались эффективными, перед выбором партнёра потребуется тщательное сканирование рынка новых технологий и детальный анализ базы организаций, специализирующихся на инновационных технологиях.

Существует также вариант объединения с другим предприятием для совместной разработки инновации. Такой способ позволяет объединить опыт и разделить издержки и риски, но имеет и свои недостатки: в долгосрочной перспективе интересы компаний-партнёров могут меняться, и управлять процессом становится сложно; могут возникать трудноразрешимые споры, сложности с распределением прав на интеллектуальную собственность.

Рекомендуемый порядок внедрения инноваций

Несмотря на то, что внедрение новых технологий на предприятиях разных сфер деятельности имеет свои особенности, можно выделить 5 этапов, которые, как правило, проходит любое нововведение: планирование, «размораживание», непосредственное осуществление внедрения, «замораживание», оценка.

На этапе планирования определяются основное содержание и уровень изменений, составляется их предварительный пошаговый план, производится анализ движущих и сдерживающих сил предстоящих изменений, потенциальных проблем, разрабатывается стратегия работы с персоналом, происходит определение необходимых ресурсов (кадровых, временных, финансовых, материальных и других), и решается вопрос о необходимости привлечения дополнительных ресурсов, включая внешних консультантов.

Когда планирование завершено, можно приступать к этапу «размораживания». «Размораживание» — это своеобразная подготовка служб и процессов компании к изменениям. Основные задачи на этом этапе: снятие психологического напряжения в компании, выбор оптимальных методов обучения и информирования сотрудников, контроль прогресса подготовки к внедрению, при необходимости — коррекция планов и подходов к их реализации. Чтобы инновация стала массовой и приоритетной, необходимо вовлекать в неё как можно больше структур организации. Для управления внедрением целесообразно создавать гибкие и мобильные проектные группы.

Непосредственное осуществление – центральный этап, в ходе которого претворяются в жизнь разработанные на первом этапе рекомендации по внедрению инноваций. На этом этапе важно, во-первых, иметь достаточный резерв времени и прочих ресурсов на случай непредвиденных затруднений; во-вторых, иметь возможность оперативно корректировать стратегию, если на практике это окажется необходимым; в-третьих, постоянно держать обратную связь с сотрудниками, информировать их об успехах преобразований.

Суть этапа «замораживания» – закрепление достигнутого результата. Для этого нужно выделить все необходимые ресурсы, решить вопрос дальнейшего обучения для работы с внедрённой инновацией, осуществить планы по использованию результатов внедрения с учётом ситуации.

Заключительный этап нововведений — оценка текущих результатов, предполагает исследование всех последствий внедрения инновации, анализ их восприятия; дальнейшую поддержку обратной связи внутри компании; информирование внешней среды (рынок, СМИ, потребители) о внедрении инновации.

Методы внедрения инноваций

Внедрение инновационных технологий с точки зрения управления персоналом и ресурсами может осуществляться следующими методами:

- Принудительный метод основан на использовании силы для преодоления сопротивления со стороны персонала. Его целесообразно применять в случае, когда природа сопротивления ясна, и нововведения необходимо осуществить в сжатые сроки;

- Метод адаптивных отклонений, напротив, предполагает постепенное введение перемен в течение длительного периода специально созданной для этого проектной группой, а не руководителем компании, конфликты решаются через компромисс. Метод благоприятен тем, что персонал не приходится «ломать» (что может негативно сказаться на качестве выполняемой работы): сотрудники сами со временем принимают удобство и пользу нововведений. Данный метод применяется в случаях, когда нет срочности, а изменения внешней среды легко предвидеть; при чрезвычайных ситуациях он неэффективен;

- Управление кризисной ситуацией применим к самым неблагоприятным случаям, когда под угрозой существование компании. Сопротивление в этом случае, как правило, низкое, но присутствует жёсткий дефицит времени и риск неудачи;

- Метод управления сопротивлением — это гибкий метод, предполагающий сочетание подходов метода адаптивных отклонений и принудительного, лавирование между ними при изменении необходимой срочности внедрения.

Сложности внедрения

При внедрении любого инновационного процесса руководитель должен быть готов к тому, что, как любое неотработанное действие, нововведение неизбежно столкнётся со сложностями, главная из которых – сопротивление со стороны сотрудников.

Персонал не всегда с энтузиазмом воспринимает нововведения, так как последние несут в себе элемент дискомфорта: требуют отказа от привычных, отработанных методов работы, приспособления к новым, неизвестным условиям, дополнительного обучения. Часто руководители низшего звена видят в нововведениях угрозу своему статусу, ощущают неуверенность в будущем, предчувствуют ужесточение контроля.

В таких случаях для успешного введения изменений следует предпринять следующие шаги:

- Провести анализ поля сил, то есть выделить движущие (способствующие нововведениям) и сдерживающие (противодействующие нововведениям) силы, учесть их мощность. Для успеха нововведения движущие силы должны преобладать, поэтому важно выявить потенциальные силы (те, что могут стать движущими) и привести их в действие. Задача руководителя или менеджера здесь – убедить исполнителей в целесообразности и полезности изменений.

- Для работы с потенциальными силами важно выявить основные причины сопротивления в коллективе. Наиболее распространённые причины – это:

- Неправильное понимание ситуации (связано с низким уровнем доверия руководству и неверной трактовкой его намерений),

- Различия в оценке ситуации (обычно возникают в случаях, когда сотрудники владеют важной информацией, по их мнению, неизвестной руководству. Для решения проблемы важно выявить эту информацию),

- Узкособственнический интерес (опасение связанной с нововведением потери дохода, статуса и т. п.),

- Низкая терпимость к изменениям (основанная на природном консерватизме или опасении, что в результате нововведения выявится недостаток знаний, навыков, умений и т. д.).

- Выбрать соответствующие причинам методы преодоления сопротивления:

- Качественное информирование сотрудников о целях и процессе внедрения новшеств, в том числе проведение доверительных бесед;

- Вовлечение сотрудников в процесс (например, предоставив возможность разработки отдельных деталей);

- Организация помощи и поддержки в освоении новшеств.

- Принуждение под угрозой потери должности, работы поощрения – имеющий место, но нежелательный в долгосрочной перспективе метод, т. к. он не решает конфликта.

Для повышения общей подготовленности персонала к инновационному процессу полезно не только при внедрении, но и в текущем режиме систематически обучать, материально стимулировать новаторов, оценивать вклад отдельного работника в успех компании, обращать внимание на рационализаторские предложения, поощрять инициативу, активность, объяснять перспективы развития, связанные с нововведениями.

Оценка результата

На завершающем этапе внедрения логично провести оценку промежуточного результата. Некоторая сложность заключается в том, что в условиях рыночных отклонений предложить унифицированную систему показателей эффективности инноваций невозможно: производитель должен определить её самостоятельно, исходя из особенностей инновационного проекта. Эффективность внедрённой инновации можно оценить, сопоставив стоимость проекта, его рентабельность, срок окупаемости вложений.

Эффект от внедрения инновационного продукта можно рассматривать в четырёх аспектах:

- Экономическом (прибыль от нововведений, прирост объёма продаж, улучшение использования производственных мощностей, рост производительности труда, ускорение оборачиваемости капитала);

- Научно-техническом (повышение уровня труда, конкурентоспособности компании, автоматизации производства);

- Социальном (повышение квалификации, степени удовлетворения и безопасности работников);

- Экологическом (снижение вредных выбросов и отходов производства, рост экологичности и эргономичности продукции).

Производителю наиболее интересен экономический эффект, но не стоит пренебрегать и важностью остальных аспектов, т. к. они создают репутацию компании, соответственно, в долгосрочной перспективе влияют на её узнаваемость, стабильность, инвестиционную привлекательность.