Бизнес план по внедрению нового станка

Похожие главы из других работ:

Анализ операционной деятельности предприятия

3. Инвестиционный проект и его анализ

…

Бизнес-план частного охранного предприятия

1. Инвестиционный проект «Фобос»

Внедрение системы централизованного наблюдения (СЦН) типа «Фобос».

Для решения проблемы перевода 900 объектов с АТС-33, 36 на АТС-65, 66 предлагается установка нескольких СЦН «Фобос» емкостью 120 номеров каждый…

Бизнес-план частного охранного предприятия

2.2 Инвестиционный проект «AES IntelliNet»

Для решения проблем централизованной охраны, связанных с использованием телефонных линий, повышения надежности охраны, успешной конкуренции на рынке услуг охраны прелагается к внедрению беспроводная система охранной сигнализации «AES IntelliNet»…

Богучанская ГЭС

2. Инвестиционный проект

…

Инвестиции предприятия

2.2 Инвестиционный проект

Методы планирования и критерии оценки эффективности инвестиционных проектов — это экономический язык делового общения, обеспечивающий взаимопонимание собственников, предпринимателей, инвесторов, банкиров…

Инвестиционная стратегия и анализ инвестиционных проектов

Глава 2. Инвестиционный проект

…

Инвестиционный проект для СХПК «Металлист» по производству концентрированных комбинированных кормов для крупного рогатого скота

1.2 Инвестиционный проект

Для ускорения принятия инвестором решения о том, вкладывать ли средства в то или иное предприятие, необходимо составлять инвестиционный проект, определяющий цель, которую стремится достичь фирма…

Оценка инвестиционного климата в России

1.3 Инвестиционный проект

Инвестиционный проект — планируемая и осуществляемая система мероприятий по вложению капитала в создаваемые или модернизируемые материальные объекты, технологические процессы…

Оценка эффективности инвестиционного проекта

§1. Инвестиционный проект

Прежде, чем рассматривать понятие эффективности инвестиционного проекта, дадим определение самого инвестиционного проекта.

Согласно Федеральному закону от 25.02.1999 № 39-ФЗ (ред. от 24.07.2007) «Об инвестиционной деятельности в Российской Федерации…

Проведение технико-экономического обоснования предпринимательского проекта

1.1 Инвестиционный проект

В реальной экономической жизни инвестиции приобретают форму инвестиционных проектов. Понятие «проект» широко используется в современной экономической литературе и хозяйственной практике, но все же относится к числу терминов…

Проект мероприятий по моральному стимулированию работников предприятия

3. Проект мероприятий по внедрению морального стимулирования работников и экономическая оценка их влияния на технико-экономические показатели предприятия

Проект мероприятий по внедрению морального стимулирования работников

Таблица — Проект мероприятий по внедрению морального стимулирования

Мероприятие

Цель мероприятия

Экономический результат мероприятия

ПРОДУКЦИЯ…

Проект мероприятий по повышению эффективности материального стимулирования работников предприятия

3. Проект мероприятий по внедрению продукции на рынок товаров и услуг и экономическая оценка их влияния на технико-экономические показатели предприятия

Подготавливаем исходные данные своего предприятия для таблицы 3.10.

Расчет годового фонда зарплаты персонала проводится по формуле 3.1

ЗП = Ч • СЗП •12 (3.1)

где ЗП — годовой фонд заработной платы, руб.;

Ч — численность работников, чел…

Проект мероприятий по повышению эффективности материального стимулирования работников предприятия

4. Экономическая оценка влияния мероприятия по внедрению нового оборудования на технико-экономические показатели предприятия

персонал оплата труд продукция

Таблица 4.1 Влияние мероприятий на технико-экономические показатели предприятия.

Мероприятия

Цель мероприятия

Экономический результат мероприятий

1

2

3

1…

Совершенствование организации производства, повышение экономической эффективности компании ОАО «ЮНИМИЛК»

3.1 Бизнес-план по внедрению в производство нового вида продукции — творожок «Яначка»

С целью совершенствования товарной политики, предлагается бизнес план по внедрению нового вида продукции — сладкого творожка «Яначка» c низким содержанием лактозы.

Продукция предприятия пользуется спросом у населения различных возрастов…

Экономическое обоснование замены старого оборудования в цехе №53 на предприятии ОАО «Пермский моторный завод»

2.1 Проект внедрения нового балансировочного станка HL 6 UB в цехе №53

На предприятии в сборочном цехе №53 находятся три старых балансировочных станка.

Балансировочный станок ДБ-303 зарезанансный 1985 года выпуска предназначен для балансировки малогабаритных роторов…

![]()

Ñêà÷èâàíèå íà÷àëîñü.

Âçàìåí îòïðàâüòå íà ñàéò îäíó èç âàøèõ õîðîøèõ ðàáîò

Ïîæàëóéñòà, íå çàãðóæàéòå ðàáîòû, òîëüêî-÷òî ñêà÷àííûå èç Èíòåðíåòà. Ïîäáåðèòå ðàáîòó, â êîòîðóþ âëîæåíû âàøè çíàíèÿ è òðóä — ðàáîòó, êîòîðîé âû õîòåëè áû ïîäåëèòüñÿ ñ äðóãèìè ñòóäåíòàìè. Îíè áóäóò ïðèçíàòåëüíû âàì.

Åñëè âàñ ïîäæèìàþò ñðîêè, ðåêîìåíäóåì îáðàòèòüñÿ â êîìïàíèþ Multiwork. Ïåðåéäèòå ïî ññûëêå, ÷òîáû óçíàòü ñòîèìîñòü óíèêàëüíîé ðàáîòû è ñäåëàòü çàêàç ó ïðîôåññèîíàëîâ.

Îáùàÿ õàðàêòåðèñòèêà è íàïðàâëåíèÿ äåÿòåëüíîñòè ÎÎÎ «Çàðòà», åãî òåõíèêî-ýêîíîìè÷åñêèå ïîêàçàòåëè çà 2006-2008 ãã. Ïîíÿòèå áèçíåñ-ïëàíà, åãî ìåñòî â ñèñòåìå ïëàíèðîâàíèÿ. Áèçíåñ-ïëàí çàìåíû îáîðóäîâàíèÿ öåõà ñáîðêè ïëàñòèêîâûõ îêîí íà ÎÎÎ «Çàðòà».

Íàæàâ íà êíîïêó «Ñêà÷àòü àðõèâ», âû ñêà÷àåòå íóæíûé âàì ôàéë ñîâåðøåííî áåñïëàòíî.

Ïåðåä ñêà÷èâàíèåì äàííîãî ôàéëà âñïîìíèòå î òåõ õîðîøèõ ðåôåðàòàõ, êîíòðîëüíûõ, êóðñîâûõ, äèïëîìíûõ ðàáîòàõ, ñòàòüÿõ è äðóãèõ äîêóìåíòàõ, êîòîðûå ëåæàò íåâîñòðåáîâàííûìè â âàøåì êîìïüþòåðå. Ýòî âàø òðóä, îí äîëæåí ó÷àñòâîâàòü â ðàçâèòèè îáùåñòâà è ïðèíîñèòü ïîëüçó ëþäÿì. Íàéäèòå ýòè ðàáîòû è îòïðàâüòå â áàçó çíàíèé.

Ìû è âñå ñòóäåíòû, àñïèðàíòû, ìîëîäûå ó÷åíûå, èñïîëüçóþùèå áàçó çíàíèé â ñâîåé ó÷åáå è ðàáîòå, áóäåì âàì î÷åíü áëàãîäàðíû.

×òîáû ñêà÷àòü àðõèâ ñ äîêóìåíòîì, â ïîëå, ðàñïîëîæåííîå íèæå, âïèøèòå ïÿòèçíà÷íîå ÷èñëî è íàæìèòå êíîïêó «Ñêà÷àòü àðõèâ»

Ïîäîáíûå äîêóìåíòû

Ñîâðåìåííûå ïðîáëåìû ïëàíèðîâàíèÿ è ýòàïû ðàçðàáîòêè áèçíåñ-ïëàíà. Ñòðóêòóðà áèçíåñ-ïëàíà è ñîäåðæàíèå åãî îñíîâíûõ ðàçäåëîâ. Àíàëèç áèçíåñ-ïëàíèðîâàíèÿ íà ÎÎÎ «ÑÀËÀÍÃ-Á». Ôèíàíñîâî-ýêîíîìè÷åñêîå îáîñíîâàíèå ïðîåêòà ïî çàêóïêå îáîðóäîâàíèÿ, ìåòîäû îöåíêè.

êóðñîâàÿ ðàáîòà [152,1 K], äîáàâëåí 08.04.2010

Ïîíÿòèå áèçíåñ-ïëàíà, öåëè, çàäà÷è è îñîáåííîñòè åãî ñîñòàâëåíèÿ. Ñòðóêòóðà è ñîäåðæàíèå áèçíåñ-ïëàíà, åãî ïðèçíàêè. Ðàçðàáîòêà áèçíåñ-ïëàíà äåÿòåëüíîñòè îáùåñòâà ñ îãðàíè÷åííîé îòâåòñòâåííîñòüþ. Íàïðàâëåíèÿ è ïðèíöèïèàëüíûå ïîëîæåíèÿ ïëàíèðîâàíèÿ.

êóðñîâàÿ ðàáîòà [80,6 K], äîáàâëåí 01.06.2015

Áèçíåñ-ïëàí îðãàíèçàöèè äåÿòåëüíîñòè äåðåâîîáðàáàòûâàþùåãî öåõà ñ èñïîëüçîâàíèåì âûñîêîòåõíîëîãè÷åñêîãî îáîðóäîâàíèÿ äëÿ âûõîäà íà âíåøíèé ðûíîê. Àíàëèç ïîëîæåíèÿ äåë â îòðàñëè. Ïðîèçâîäñòâåííûé, ìàðêåòèíãîâûé, îðãàíèçàöèîííûé è ôèíàíñîâûé ïëàíû.

áèçíåñ-ïëàí [91,2 K], äîáàâëåí 19.02.2010

Îïèñàíèå ïðîäóêöèè è îöåíêà ðûíêà ñáûòà ïðåäïðèÿòèÿ. Îöåíêà êîíêóðåíòîâ è ñòðàòåãèÿ è ïëàí ìàðêåòèíãà. Ïðîãíîç îáúåìîâ ïðîäàæ ïëàñòèêîâûõ îêîííûõ áëîêîâ ïðåäïðèÿòèÿ ÎÎÎ «Ñåðâèññòðîé». Ïëàí ïðîèçâîäñòâà, îðãàíèçàöèîííûé, ôèíàíñîâûé è þðèäè÷åñêèé ïëàí.

áèçíåñ-ïëàí [381,6 K], äîáàâëåí 25.02.2009

Îñîáåííîñòè ðûíêà ïëàñòèêîâûõ îêîí. Îïðåäåëåíèå ìàðêåòèíãîâîãî êîìïëåêñà ôèðìû «Ïðåñòèæ». SWOT- è STEPàíàëèç. Ñåãìåíòèðîâàíèå ðûíêà è âûáîð öåëåâîãî ñåãìåíòà. Ìàðêåòèíãîâûå ðåøåíèÿ ïî àññîðòèìåíòíî-íîìåíêëàòóðíîé, öåíîâîé è òîâàðíîé ïîëèòèêè ôèðìû.

êóðñîâàÿ ðàáîòà [1,6 M], äîáàâëåí 03.05.2009

Ïîíÿòèå áèçíåñ-ïëàíà. Öåëè è ôóíêöèè áèçíåñ-ïëàíèðîâàíèÿ. Ñîçäàíèå áèçíåñ-ïëàíà äëÿ ñîáñòâåííîãî ïðåäïðèÿòèÿ. Ìåòîäèêè ðàçðàáîòêè áèçíåñ-ïëàíà. Ñòðóêòóðà áèçíåñ-ïëàíà. Áèçíåñ-ïëàí äëÿ ðàçëè÷íûõ íàïðàâëåíèé áèçíåñà.

ðåôåðàò [21,0 K], äîáàâëåí 21.01.2004

Îñíîâíûå çàäà÷è è öåííîñòü áèçíåñïëàíèðîâàíèÿ. Îáÿçàòåëüíûå ýëåìåíòû áèçíåñïëàíà. Îáùàÿ õàðàêòåðèñòèêà ïðåäïðèÿòèÿ ÎÄÎ «FitoTea», îòðàñëè, ïðîäóêöèè. Ïëàí ìàðêåòèíãîâîé äåÿòåëüíîñòè. Îðãàíèçàöèîííûé è ôèíàíñîâûé ïëàí, ôèíàíñîâîýêîíîìè÷åñêèå ðèñêè.

áèçíåñ-ïëàí [79,9 K], äîáàâëåí 05.03.2010

Öåëè è çàäà÷è ñîñòàâëåíèÿ áèçíåñ-ïëàíà. Ýòàïû ðàçðàáîòêè áèçíåñ-ïëàíà íîâîãî ïðåäïðèÿòèÿ. Àíàëèç îòðàñëè, âûáîð èííîâàöèîííîãî çàìûñëà. Îáùàÿ õàðàêòåðèñòèêà òàêñè ÎÎÎ «Astra». Êîíêóðåíöèÿ íà ðûíêå ñáûòà â ã. Êàëóãà. Èíâåñòèöèîííûé áèçíåñ-ïëàí ÎÎÎ «Astra».

êóðñîâàÿ ðàáîòà [297,5 K], äîáàâëåí 12.08.2014

Ðàçðàáîòêà áèçíåñ-ïëàíà äëÿ îðãàíèçàöèè ñîáñòâåííîãî ïîäðàçäåëåíèÿ ÑÏ ÎÎÎ «Òàéïë-òåõíî». Îñíîâíûå âèäû äåÿòåëüíîñòè è îöåíêà ðûíêà ñáûòà ïðîäóêöèè ôèðìû. Ïðîèçâîäñòâåííûé, ìàðêåòèíãîâûé, ôèíàíñîâûé, èíâåñòèöèîííûé ïëàí. Ïðîãíîçèðîâàíèå îáúåìîâ ðåàëèçàöèè.

áèçíåñ-ïëàí [1,6 M], äîáàâëåí 22.11.2010

Áèçíåñ-ïëàí êàê ìîäåëü äåÿòåëüíîñòè ïðåäïðèÿòèÿ, åãî îñíîâíûå öåëè. Ðàçðàáîòêà áèçíåñ-ïëàíà íà ïðèìåðå ïðåäïðèÿòèÿ ÎÀÎ «Äðîææåâîé êîìáèíàò». Àíàëèç òåõíè÷åñêîãî óðîâíÿ è îðãàíèçàöèè ïðîèçâîäñòâà è òðóäà. Îñíîâíûå òåõíèêî-ýêîíîìè÷åñêèå ïîêàçàòåëè.

êóðñîâàÿ ðàáîòà [313,6 K], äîáàâëåí 13.03.2011

- ãëàâíàÿ

- ðóáðèêè

- ïî àëôàâèòó

- âåðíóòüñÿ â íà÷àëî ñòðàíèöû

- âåðíóòüñÿ ê ïîäîáíûì ðàáîòàì

Актуальность темы дипломной работы

Актуальность темы дипломной работыопределена следующими положениями:

— проблема обновления основных производственных фондов в России;

— проблема расширения производства промышленных предприятий;

— потребность в организации и анализе процесса бизнес – планирования.

Цель работы

— На примере бизнес – плана, оказать целесообразность введения новых производственны мощностей для производства навесного оборудования на трактора

Задачи исследования

— определить целесообразность введения дополнительных производственных мощностей;

— разработать бизнес – план.

Динамика среднего возраста оборудования в промышленности России

Формы государственного регулирования инвестиционной деятельности

Классификация инвестиций по отдельным признакам

Инвестиции в основной капитал (основные средства) осуществляются в форме капитальных вложений и включают в себя затраты на:

· новое строительство;

· расширение;

· реконструкцию и техническое перевооружение действующих предприятий;

· приобретение оборудования, инструмента и инвентаря, проектной продукции;

· иные расходы капитального характера.

Введение

Характерными чертами рыночной экономики являются динамичность экономической среды, постоянное изменение внешних факторов, определяющих политику предприятия, изменение конкурентных цен на продукцию, колебание курсов валют, инфляционное обесценивание средств хозяйствующего субъекта, появление конкурентов, предоставляющих продукцию идентичную или превосходящую по качеству продукцию.

Для успешного существования предприятия на рынке требуется постоянное введение новых технологий, проведение реконструкции старого и покупки нового оборудования, предприятию необходимо крупное вложение денег, которое чаще всего, недоступно по причине отсутствия свободных денежных средств.

Актуальность и обоснованность выбранной темы очевидна: для привлечения необходимых средств предприятие должно проводить интенсивную инвестиционную политику.

Инвестиционная деятельность в той или иной степени присуща любому предприятию. Она представляет собой один из наиболее важных аспектов функционирования любой коммерческой организации.

Причинами, обуславливающими необходимость инвестиций, являются обновление имеющейся материально-технической базы, наращивание объемов производства, освоение новых видов деятельности.

Управление инвестиционными процессами решает задачи, связанные с вложениями денежных средств в долгосрочные материальные и финансовые активы, представляет собой наиболее важный и сложный раздел инвестиционного менеджмента.

Принимаемые в этой области решения рассчитаны на длительные периоды времени и, как правило:

• являются частью стратегии развития фирмы в перспективе;

• влекут за собой значительные оттоки средств;

• с определенного момента времени могут стать необратимыми;

• опираются на прогнозные оценки будущих затрат и доходов.

Значимость инвестиций должна пониматься каждым предприятием, необходимо всегда использовать этот ресурс, предприятия должны опираться на свою инвестиционную политику.

Принятие инвестиционного решения невозможно без учета следующих факторов:

· вид инвестиции;

· стоимость инвестиционного проекта;

· множественность доступных проектов;

· ограниченность финансовых ресурсов, доступных для инвестирования;

· риск, связанный с принятием того или иного решения и др.

Степень ответственности за принятие инвестиционного проекта в рамках того или иного направления различна. Так, если речь идет о замещении имеющихся производственных мощностей, решение может быть принято достаточно безболезненно, поскольку руководство предприятия ясно представляет себе, в каком объеме и с какими характеристиками необходимы новые основные средства.

Задача осложняется, если речь идет об инвестициях, связанных с расширением основной деятельности, поскольку в этом случае необходимо учесть целый ряд новых факторов: возможность изменения положения фирмы на рынке товаров, доступность дополнительных объемов материальных, трудовых и финансовых ресурсов, возможность освоения новых рынков и др.

1. Теоретическая часть

1.1 Анализ инвестиционных проектов для промышленных предприятий

1.1.1 Понятие и роль инвестиций

Производственная и коммерческая деятельность предприятий и корпораций связана с объемами и формами осуществляемых инвестиций. Термин инвестиции происходит от латинского слова «invest», что означает «вкладывать».

В более широкой трактовке они выражают вложение капитала с целью его последующего увеличения. При этом прирост капитала, полученный в результате инвестирования, должен быть достаточным, чтобы компенсировать инвестору отказ от имеющихся средств на потребление в текущем периоде, вознаградить его за риск и возместить потери от инфляции в будущем периоде.

Инвестиции выражают все виды имущественных и интеллектуальных ценностей, которые вкладываются в объекты предпринимательской деятельности, в результате которой образуется прибыль (доход) или достигается социальный эффект.

Инвестиционная деятельность — вложение инвестиций и осуществление практических действий для получения прибыли или иного полезного эффекта.

Инвестиции в активы предприятия отражаются на левой стороне бухгалтерского баланса, а источники их финансирования — на правой (в пассиве баланса). Они могут направляться в капитальные, нематериальные, оборотные и финансовые активы. Последние выступают в форме долгосрочных и краткосрочных финансовых вложений.

Инвестиции в основной капитал (основные средства) осуществляются в форме капитальных вложений и включают в себя затраты на:

· новое строительство;

· расширение;

· реконструкцию и техническое перевооружение действующих предприятий;

· приобретение оборудования, инструмента и инвентаря, проектной продукции;

· иные расходы капитального характера.

Капитальные вложения неразрывно связаны с реализацией инвестиционных проектов.

Инвестиционный проект — обоснование экономической целесообразности, объема и сроков проведения капитальных вложений, включая необходимую документацию, разрабатываемую в соответствии с принятыми в России стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план).

Источники финансирования инвестиций (пассив баланса) — собственные (нераспределенная прибыль) и привлеченные средства (кредиты банков, займы юридических лиц, авансы, полученные от заказчиков проектов).

СПОСОБЫ МОДЕРНИЗАЦИИ

Чтобы расширить производство или повысить эффективность деятельности, предприятию необходимо произвести модернизацию производства. Модернизация современного производства может осуществляться экстенсивным и интенсивным путем.

К экстенсивным методам модернизации относят увеличение количества цехов, работников и станков в цехе. При этом сохраняется прежняя технология производства продукции и не вносятся инновации в процесс. К интенсивным путям модернизации относят улучшение технологического процесса за счет внедрения новых технологий и методов работы, изменения структуры предприятия.

Модернизацию производства с помощью экстенсивных и интенсивных способов осуществляют по следующим направлениям.

- Совершенствование технологии производства, выпуск более качественной и востребованной на рынке продукции. К совершенствованию технологии на предприятии можно также отнести улучшение технологической дисциплины производства, отслеживание расхода режущих инструментов, списание сырья и материалов по утвержденным нормам расхода.

2. Автоматизация производства. После внедрения автоматизации предприятие начинает работать более эффективно, повышается производительность, высвобождается часть работающих.

3. Механизация оборудования. В этом случае улучшается ресурс работы оборудования и сокращается время его простоев, снижаются расходы на ремонт. Такой результат достигается через покупку и внедрение более производительных и качественных станков.

Для сокращения простоев оборудования по механической части вводят ряд организационных мероприятий:

- оптимизация штатного расписания ремонтной службы;

- оптимизация и отслеживание ремонта оборудования;

- повышение квалификации работников, которые ремонтируют и обслуживают оборудование.

Модернизация на производстве может осуществляться и по энергетической части. Здесь сокращаются затраты на электроэнергию, устанавливается более энергосберегающее оборудование, подбираются оптимальные по мощности двигатели, чтобы исключить перерасход электроэнергии.

ЭТАПЫ МОДЕРНИЗАЦИИ

Процесс модернизации производства можно разделить на семь этапов (первые три этапа связаны с анализом всей доступной информации и статистических данных).

- Принятие решения о модернизации. Решение принимается, если для этого есть следующие предпосылки:

- большой объем аварийного и не поддающегося ремонту оборудования;

- большой объем устаревшего оборудования;

- недостаточная эффективность эксплуатируемого оборудования;

- необходимость увеличить производительность;

- расширение производства в перспективе.

2. Поиск оборудования и выбор поставщиков. Изучают оборудование и его поставщиков, поскольку от характеристик и качества оборудования зависит дальнейшая эффективность производственного процесса, а надежность поставщиков влияет на скорость и стоимость модернизации.

3. Составление бизнес-плана. С помощью бизнес-плана можно рассчитать все расходы, время окупаемости и полученную выгоду.

4. Привлечение финансовых средств. Модернизация производства потребует привлечения кредитных ресурсов, так как редко какое предприятие может позволить себе подобное мероприятие за свой счет.

5. Заключение договоров с поставщиками. Договоры с поставщиками можно заключать, не дожидаясь открытия займа. Достаточно получить подтверждение одобрения запроса от кредитора.

6. Доставка и монтаж нового оборудования. Сроки и условия поставки оборудования могут отличаться, так как чаще всего его поставляют разные производители. Этот момент обязательно нужно учитывать.

Первая часть этапа — демонтаж промышленного оборудования. Устаревшие станки, приборы или механизмы необходимо разобрать. После устанавливается новая техника, технические специалисты проводят сборку оборудования. Монтаж происходит быстро (на крупных предприятиях — до месяца), так как ко времени прибытия оборудования предприятие повышает квалификацию своего персонала или нанимает специалистов.

7. Наладка и проверка оборудования, испытание установленного компонента, наладка системы управления. Опытная эксплуатация нужна для выявления неполадок и окончательного монтажа. После испытания оборудование начинает работать в штатном режиме. Как правило, окончательное введение в эксплуатацию занимает до трех месяцев.

СТЕПЕНЬ ИЗНОСА ОБОРУДОВАНИЯ

Для принятия решения о модернизации оборудования необходимо определить степень его износа. Износ — технико-экономическое понятие, отражающее снижение уровня потребительских свойств машин и оборудования и уменьшение их работоспособности.

Для оценки рабочего состояния и физического износа оборудования рассчитывают процент износа объекта основных средств (оборудования) по формуле:

Процент износа = Амортизация / Первоначальная стоимость ОС × 100 %.

Первоначальная стоимость ОС — это сумма, которая была потрачена на приобретение или изготовление основного средства.

ПРИМЕР

Спектрометр атомно-абсорбционный был приобретен предприятием за 3 500 000 руб. Срок полезного использования данного оборудования — 10 лет, амортизация начисляется равномерно (линейным способом) один раз в месяц.

С момента покупки спектрометр эксплуатировали в течение четырех лет. Необходимо рассчитать процент его износа.

Амортизационные начисления = 0,40 × 3 500 000 руб. = 1 400 000 руб.

Процент износа: 1400 000 руб. / 3 500 000 руб. × 100 % = 40 %.

Таким образом нужно рассчитать износ всего оборудования, которое подлежит модернизации. Также следует определить не только физический, но моральный износ оборудования (неактуальность, несоответствие текущим задачам производства).

ЗАТРАТЫ НА МОДЕРНИЗАЦИЮ И ПОЛУЧЕННАЯ ВЫГОДА

Предположим, в связи с моральным износом оборудования руководство предприятия, занимающегося лабораторными исследованиями, приняло решение провести модернизацию — вместо старого спектрометра приобрести спектрометр атомно-абсорбционный iCE3500 с программным обеспечением нового поколения.

Чтобы оценить все затраты на модернизацию и полученную выгоду, нужно рассчитать производственную мощность оборудования после проведения модернизации.

К СВЕДЕНИЮ

Производственная мощность — это максимально возможный годовой выпуск продукции в номенклатуре и ассортименте планового года при полном использовании оборудования и производственных площадей, а также при наилучших организационно-технических условиях производства.

Производственную мощность определяют как по всему предприятию в целом, так и по отдельным цехам или производственным участкам, где задействовано ведущее оборудование. К ведущему оборудованию относится оборудование, на котором выполняют основные, наиболее трудоемкие технологические процессы и операции по изготовлению изделий или полуфабрикатов.

План выпуска продукции напрямую зависит от производственной мощности, поэтому обоснованность программы производства должна подтверждаться расчетами производственной мощности, которые необходимы для производственного планирования.

Формула расчета производственной мощности (ПМ) предприятия:

ПМ = Вэф / Тр, (1)

где Вэф — эффективный фонд времени работы оборудования;

Тр — трудоемкость изготовления единицы продукции.

Эффективный фонд рабочего времени определяют исходя из количества рабочих дней в году, количества рабочих смен в один день, продолжительности рабочей смены за вычетом потерь рабочего времени.

Рассчитаем производственную мощность рассматриваемого предприятия, учитывая, что оно работает в одну смену. Продолжительность смены — 8 ч.

Произведем расчет эффективного фонда времени, если по производственному плану на год определено 248 рабочих дней, потери рабочего времени на ремонт оборудования и простои составляют 7 %.

Эффективный фонд работы предприятия составит:

(248 дн. × 8 ч) – 7 % = 1845 ч.

Трудоемкость изготовления единицы продукции определяется на каждый вид изготавливаемой продукции по отраслевым нормам, измеряется в нормо-часах.

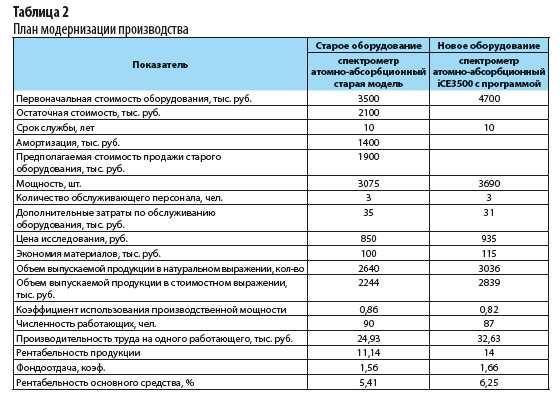

Для определения производственной мощности нового оборудования (спектрометра атомно-абсорбционного iCE3500 с программой) необходимо рассчитать его мощность и сравнить со старым оборудованием. Для расчетов используем табл. 1.

В целом по предприятию производственная мощность после внедрения спектрометра нового поколения будет составлять 3690 исследований.

Зная производственную мощность, составим план модернизации производства. Расчеты представлены в табл. 2.

Как видно из табл. 2, после модернизации увеличиваются мощность оборудования и объем выпуска продукции, повышаются производительность труда и фондоотдача. Как следствие растет прибыль и рентабельность предприятия.

ЭКОНОМИЧЕСКИЙ РАСЧЕТ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ ПРИ ПРОВЕДЕНИИ МОДЕРНИЗАЦИИ ОБОРУДОВАНИЯ

Рассмотрим, как оценить затраты на модернизацию, если предприятие приняло решение сделать капитальные вложения в процесс модернизации.

Чтобы оценить затраты на модернизацию, нужно провести предварительные расчеты.

Капитальные вложения при модернизации оборудования производятся по формуле:

Ко = КI + Кн + Км + Кд – Л, (2)

где Ко — балансовая стоимость оборудования после модернизации;

К1 — стоимость оборудования до модернизации;

Кн — стоимость вновь проектируемых (приобретаемых) деталей, узлов и частей оборудования;

Км — затраты на монтаж проектируемых (приобретаемых) узлов и деталей (принимаются в размере 6–8 % от их стоимости);

Кд — затраты на демонтаж узлов и деталей, подлежащих замене (5–7 % от их стоимости);

Л — ликвидационная стоимость заменяемых узлов, деталей (по цене металлолома).

Определим цену проектируемого оборудования.

Допустим, стоимость нового технологичного оборудования по расчету составила 4 207 880 руб. (расчеты приведены ниже).

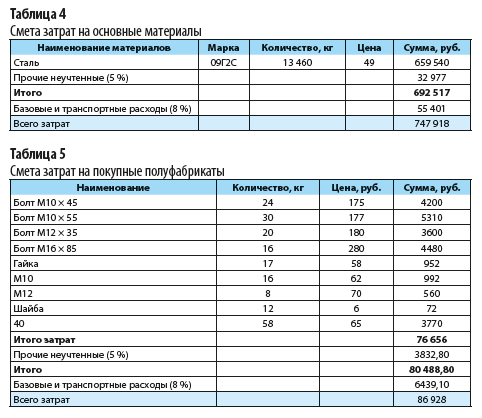

Рассчитаем стоимость затрат на изготовление узлов и частей оборудования по табл. 3.

Из таблицы 3 следует, что затраты на изготовление оборудования составили 3 506 567 руб. Составим сметы по затратам.

В таблице 4 представлены расчеты затрат на основные материалы, в табл. 5 — на покупные полуфабрикаты.

Рассчитаем заработную плату (ЗП) основных производственных рабочих, которые участвуют в процессе изготовления оборудования. Формула расчета выглядит следующим образом:

ЗП = ТСч + В × Кдоп × Крк, (3)

где ТСч — часовая тарифная ставка изготовителя, руб.;

В — затраты времени на изготовление, н/ч;

Кдоп — коэффициент дополнительной зарплаты (принимается в размере 1,1);

Крк — районный коэффициент (1,15).

Затраты времени на изготовление (В) определяют в зависимости от веса металла и нормы времени на 1 кг металла:

В = В1 + В2, (4)

В1 = В1 × А1, (5

В2 = В2 × А2, (6)

где А1 — черный вес металла, кг;

А2 — чистый вес металла, кг.

По норме определяем В1 и В2 — 0,4 н/ч на 1 кг металла.

В нашем случае А1 = 13 460 кг (см. табл. 4).

Подставим это значение в формулу расчета чистого веса металла:

А2 = 0,95 × А1= 0,95 × 13 460 кг = 12 787 кг.

Подставляя данные в формулы (5) и (6), получим:

В1 = 0,4 н/ч × 13 460 кг = 5384 н/ч.

В2 = 0,4 н/ч × 12 787 кг = 5114,8 н/ч.

Определим затраты времени на изготовление по формуле (4):

В = 5384 н/ч + 5114,8 н/ч = 10 498,8 н/ч.

Допустим, часовая тарифная ставка изготовителя — 70 руб. Тогда заработная плата составит:

ЗП = 70 руб. × 10 498,8 н/ч × 1,1 × 1,15 = 929 668,74 руб.

По статье «Страховые взносы» расчет производим по итоговой ставке 30,2 %:

929 668,74 руб. × 30,2 % = 280 760 руб.

Износ инструмента рассчитывается в размере 8 % от стоимости обрабатываемого материала и полуфабрикатов:

(747 918 руб. + 86 928 руб.) × 8 % = 66 788 руб.

Цеховые расходы по бухгалтерским данным составили 150 % от зарплаты основных производственных рабочих. Цены на материалы и полуфабрикаты приняты по сложившемуся уровню базового предприятия.

Определим затраты на новое оборудование:

3 506 567 руб. × 1,2 = 4 207 880 руб. (это значение подставляем в формулу (2)).

Подведем итоги капитальных вложений на модернизацию оборудования:

Ко = 5 620 800 + 4 207 880 + 252 470 + 140 520 – 720 940 = 9 500 730 (руб.) — общие затраты капитальных вложений.

ОЦЕНКА ЭФФЕКТИВНОСТИ ЗАМЕНЫ ОБОРУДОВАНИЯ ПРИ МОДЕРНИЗАЦИИ ПРОИЗВОДСТВА

Главная задача при принятии решения по модернизации производства — заменить функциональные объекты основных средств на более совершенные с технической точки зрения. Чтобы оценить эффективность замены старых основных средств на усовершенствованные, необходимо сделать расчеты, так как новое оборудование будет стоить дороже.

Оценим эффективность инвестиционного проекта, который заключается в покупке нового оборудования стоимостью 5 млн руб., сроком использования 5 лет. Для покупки оборудования предприятие использует 1,5 млн руб. собственных средств и берет кредит в банке в размере 3,5 млн руб. под 12 % годовых.

При использовании этого оборудования себестоимость снижается с 2,7 до 2,4 млн руб. Показатели выручки и себестоимости по годам представлены в табл. 6.

С помощью табл. 7 рассчитаем показатели инновационного проекта.

Согласно данным расчетов, приведенных в табл. 7, заемные средства в сумме 3500 тыс. руб. предприятие погасит в течение трех лет. На выплату процентов по кредиту идет 748 тыс. руб. Таким образом, затраты инвестиционной деятельности составляют 5748 руб. (1500 собственные средства + 3500 кредит + 748 проценты за кредит).

Накопленный доход от операционной деятельности в общей сложности составит 9050 тыс. руб., а накопленный дисконтированный доход — 6516 тыс. руб.

Далее определим эффективность инвестиционного проекта без дисконтирования с помощью табл. 8.

Из таблицы 8 следует: чистый доход от инвестиционной деятельности составил 3302 тыс. руб. в конце года (17 400 руб. сумма денежных потоков нарастающим итогом – 14 098 руб. сумма денежных оттоков нарастающим итогом).

Индекс доходности затрат определяется отношением денежных потоков нарастающим итогом к сумме денежных оттоков:

17 400 тыс. руб. / 14 098 тыс. руб. = 1,23.

Индекс доходности инвестиций на конец периода — 1,57.

Финансовые результаты проекта:

- первый год — 0 (1787,5 – 420 проценты – 1367,5 уплата кредита);

- второй год — 0 (1787,5 – 255,9 проценты – 1531,6 кредит);

- третий год — 1152 тыс. руб. (1825 – 72,1 проценты – 600,9 кредит);

- четвертый и пятый годы — по 1825 тыс. руб.

Финансовый результат проекта — 3302 тыс. руб. (9050 – 5748 затраты инвестиционной деятельности).

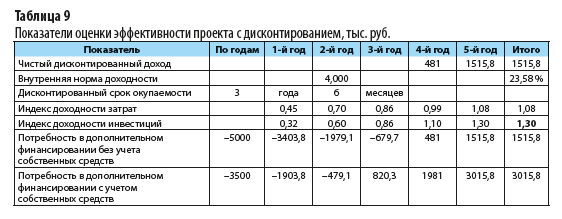

Рассчитаем показатели оценки эффективности проекта с учетом дисконтирования (табл. 9).

По данным табл. 9, чистый доход от инвестиционной деятельности составил 3 млн руб.

Внутренняя норма доходности — 23,58 %. Это больше, чем рассматриваемая ставка дисконтирования в 12 %.

Индекс доходности инвестиций (1,57) без учета дисконтирования и 1,30 (6516 / 5000) с учетом дисконтирования больше нормативного значения (норматив — 1,00).

Вывод: данный проект является финансово реализуемым и экономически целесообразным.

Негативные последствия отсутствия модернизации промышленного оборудования:

- падение конкурентоспособности. Невозможность конкурировать с аналогичными объектами по причине устаревшей техники;

- потеря финансов. Практически невозможно получать выгоду, создавая продукцию на старом оборудовании. Низкая скорость производства и низкое качество;

- потеря рабочих мест. Тяжело работать на устаревшем оборудовании, так как большая доля ручного труда. Инновации привлекают не только потенциальных покупателей, но и рабочую силу.

С. С. Велижанская, заместитель главного бухгалтера