Бизнес план по сокращению издержек

Оптимизация расходов на предприятии — необходимый и важный этап в условиях экономически нестабильной ситуации. Рассмотрим его подробно.

Основные вопросы

Чтобы сделать все правильно и не стать в глазах персонала «тираном и сатрапом», необходимо разобраться в:

- существующих видах и вариантах снижения затрат;

- принципах и методах планирования, сопровождающих мероприятия по оптимизации расходов;

- наиболее эффективных способах снижения расходов с практической точки зрения;

- способах снижения расходов на материалы;

- сути выгоды от уменьшения транспортных затрат;

- способах выбора стратегии снижения расходов;

- основных принципах оптимизации.

Бюджет

Часто составление бюджета пытаются переложить на отдел, сотрудники которого считают, что в данном вопросе они не до конца компетентны. Однако составление бюджета — это важный этап. Участие в нем позволяет получить большой объем информации, важной для всех отделов.

Бюджет формируется в несколько этапов:

- формирование плана-проекта будущего бюджета;

- рассмотрение проекта бюджета;

- утверждение бюджета;

- исполнение бюджета;

- анализ исполнения.

Оптимизация расходов бюджета — следующий этап после составления бюджета.

Затраты

Оптимизация расходов невозможна без понимания содержания термина «расходы».

Ими считаются те средства, которые задействованы в формировании прибыли за определенный период. Часть затрат накапливается в виде готовой продукции, полуфабрикатов, нематериальных активов или незавершенного строительства в активах компании. На схеме видна упрощенная структура, соответствующая стандартам МСФО.

Проще говоря, расходы — это увеличение обязательств или уменьшение активов, которое приводит к уменьшению капитала.

Оптимизация

Считается, что оптимизация расходов начинается с сокращения затрат в текущий момент. Однако это не совсем так.

Оптимизация расходов бюджета на предприятии начинается не в тот момент, когда начинают вести жесткий контроль расходования денег, которые уже лежат на счету. К сожалению, в этот момент совсем не контролируется вопрос, откуда деньги на счету возникают. Привлечение активного кредитования, а также управление только расходами, влечет за собой хроническую нехватку средств на предприятии, а затем — возможное банкротство.

Эффективность данной процедуры зависит от ведения учета и доходов, и расходов. Эти статьи необходимо планировать, а руководство должно постоянно мониторить цифры в разрезе года, квартала, месяца или другого финансового периода. Всегда существует вероятность, что затратные в текущий момент проекты в долгосрочной перспективе будут весьма выгодны.

Направления работы

Оптимизация расходов не означает совершение действий в ущерб интересам бизнеса. Задача по сокращению затрат должна решаться оптимальным путем, при сопоставлении расходов и доходов друг с другом.

Решать вопрос можно в нескольких направлениях:

- Снижение издержек за счет внутренних ресурсов (прямое снижение). К таким действиям можно отнести повышение производительности, уменьшение материальных затрат, снижение управленческих расходов, а также сокращение штата предприятия.

- Уменьшение издержек производства (относительное снижение). Достигнуть этого можно путем увеличения объема производства. В таком случае на одну деталь будет потрачено намного меньше средств.

- Формирование предложения за счет проведенного маркетингового исследования. В этом случае стимулируется рост объема закупок клиентами и формируется приток новых покупателей.

- Формировании строгой финансовой дисциплины. В таком варианте «добро» на расходы может давать ограниченный круг лиц.

Программа оптимизации расходов бюджета должна затрагивать наиболее узкие области. Тогда она будет максимально эффективна.

Пути оптимизации

План оптимизации расходов может предусматривать три направления, по которым может пойти предприятие.

Выделяется экспресс-сокращение, снижение расходов предприятия быстрыми темпами, систематические сокращения.

Каждый из способов применяется в определенной ситуации. Меры, применяемые при этом, должны соответствовать текущему положению дел и опираться также на долгосрочное планирование.

Экспресс-сокращение

Выбрав такой способ для снижения расходов, необходимо срочно прекращать оплату расходов по некоторым статьям. Для определения результата нужно выяснить вероятные последствия каждого способа оптимизации.

Все затраты подразделяются на:

- Высокоприоритетные. Такие затраты необходимы предприятию для продолжения его деятельности. К ним относят выплату заработной платы сотрудникам, закупку сырья для производства.

- Приоритетные. Это расходы на оплату мобильной связи, рекламу. Если остановить выплаты по данной статье, то работа компании собьется.

- Допустимые. К ним относят льготы для работников, оплату санаторного лечения персоналу. Если у предприятия нет свободных средств, то данные выплаты можно приостанавливать, но предпочтительнее их сохранять.

- Ненужные. Примером таких затрат может служить оплата частного перелета для руководителя компании. Отмена таких расходов отрицательно не повлияет на деятельность компании.

При выборе экспресс-снижения расходов в первую очередь прекращают выплаты по «ненужной» статье и резко ограничивают допустимые. Первые две категории сокращать не желательно.

Быстрое снижение расходов

Оптимизация расходов на предприятии быстрыми темпами возможна в результате проведения ряда мероприятий. Чтобы максимально эффективно снизить расходы, руководство должно определить, на чем экономят в первую очередь.

- Экономят на материалах для производства и сырье. Пути для оптимизации расходов могут быть разными. Пересмотр договоров с поставщиками с целью получения товара по выгодной цене — наиболее эффективный способ снижения затрат. Также поставщики могут предложить отсрочки по оплатам, что даст компании возможность собрать необходимую сумму без получения дополнительных кредитов.

- Анализ затрат на транспорт и оптимизация данной статьи расходов. Кроме того, снизить можно расходы на электроэнергию, телекоммуникации. Транспортный отдел можно предоставить в аутсорсинг, а затем обратиться в логистический центр, который составит программу снижения расходов на транспорт. Для снижения расходов на электроэнергию контролируют ее расход, следят за уровнем освещенности в темное время, устанавливают энергосберегающее оборудование. Уменьшение списка сотрудников, которым положена корпоративная мобильная связь значительно снизит затраты. Можно договориться с мобильным оператором или поставщиком телекоммуникационных услуг о заключении корпоративного контракта с выгодными условиями.

- Сокращения персонала и уменьшение ФОТ. Аутсорсинг и фриланс эффективно снижают затраты на выплату з/п персоналу, а рекрутинговые компании или внутренний отдел подбора персонала помогут заменить неэффективных сотрудников. К примеру, не обязательно иметь в штате уборщицу. Обслуживающий персонал на аутсорсинге позволит экономить до 20% выплат, приходящихся на каждого сотрудника.

Еще один вариант — оптимизация расходов за счет снижения оплаты труда, но предоставления социальных выгод: расширения перечня условий медицинской страховки, предоставление сотрудникам питания за счет компании или бесплатного кофе в автомате. Исследования показывают, что вложение в таком случае будет прибыльным в долгосрочной перспективе, так как повысит лояльность персонала.

Систематические сокращения

Как следует из названия данного способа оптимизации, его суть заключается в проведении периодических мероприятий, направленных на снижение затрат.

- Управление инвестициями. Долгосрочные вложения всегда должны быть тщательно обоснованы.Чтобы компания приобрела новое, более эффективное оборудование, заинтересованный отдел должен аргументировать, в чем будет выгода для компании, когда окупится данный проект, когда начнет приносить прибыть. Внедрение новых конкурентоспособных технологий помогает развитию бизнеса. Однако принимая решение о покупке чего-либо, руководство должно помнить об основной цели — снижении затрат.

- Управление закупками. Оно заключается в периодическом поиске новых поставщиков, предоставляющих качественный товар по более выгодным ценам.

- Управление бизнес-процессами. «Внезапный менеджмент», столь присущий нашей стране, сильно сказывается на принципах ведения бизнеса. С точки зрения новых методик, при организации бизнес-процессов предлагается взглянуть на производство со стороны покупателя. Проводят анализ процесса. Руководителю предприятия необходимо спросить себя, будет ли покупатель платить за это? Клиент не захочет оплачивать перемещение товаров, простои, переоборудование производства без изменений, улучшающих товар. Следовательно, такие расходы нужно или максимально снижать, или вовсе избавляться от них.

Правила оптимизации

Составляя план мероприятий по оптимизации расходов, необходимо помнить, что ситуативное решение проблемы — не всегда лучший выбор. Снижение затрат — это рутинная работа, ежедневное выполнение которой должно стать хорошей привычкой.

Соблюдая правила оптимизации, можно достигнуть максимального эффекта с наименьшими потерями.

- Затраты не всегда нужно снижать, чаще всего ими необходимо эффективно управлять. Иногда для снижения общих расходов нужно увеличить размер затрат по какому-то отдельному направлению.

- Затраты сводятся к минимуму для достижения наилучшего результата. Правило эффективности говорит, что одна единица затрат обязательно должна обеспечивать максимальный результат.

- Затраты есть всегда — будь то действие или бездействие.

- В вопросах расходов не бывает мелочей. Пусть сотрудники компании злятся по поводу отчета об использовании третьего десятка ручек за месяц. Но привыкнув к бережному отношению к мелочам, в результате они смогут увидеть повышение з/п или улучшение условий работы.

- Стремление максимально снизить расходов не всегда полезно. Оптимальным может быть незначительное снижение затрат и поддержание их на необходимом уровне.

- Оптимизация бюджетных расходов невозможна без финансовых вложений.

- Есть вид расходов, позволяющий избежать еще больших потерь. К ним относят страхование, наем охраны, установку сигнализации, повышение качества продукции.

- В процесс должны быть включены все работники компании, но у каждого должно быть свое, важное для него, задание.

- Осторожность не бывает излишней. Мысль, проскользнувшая в голове или подозрение, появившееся в результате прочтения отчета, заставляют глубже проанализировать показатели и почти всегда приводят к снижению расходов.

- Оптимизация расходов должна вестись постоянно. Новые статьи расходов влияют на прибыль компании. Появившись внезапно и внезапно исчезнув незамеченными, они могут нанести бюджету предприятия весомый урон. Отслеживание расходов должно быть обязательной задачей, отчетность по выполнению которой подается генеральному руководству компании.

Оптимизация доходов и расходов — процедуры, идущие рука об руку. Неконтролируемые расходы не принесут компании прибыль, а рост прибыли напрямую связан с контролем затрат.

Путаница в понятиях

Программа оптимизации расходов, составляемая финансовым отделом, часто содержит пункты, которые к затратам не относятся.

Чтобы составить максимально эффективную программу, управленческий состав должен понимать разницу между видами издержек.

Например, контроль расходов, основанного на P&L (отчет о прибылях и убытках) не будет считаться управлением затратами.

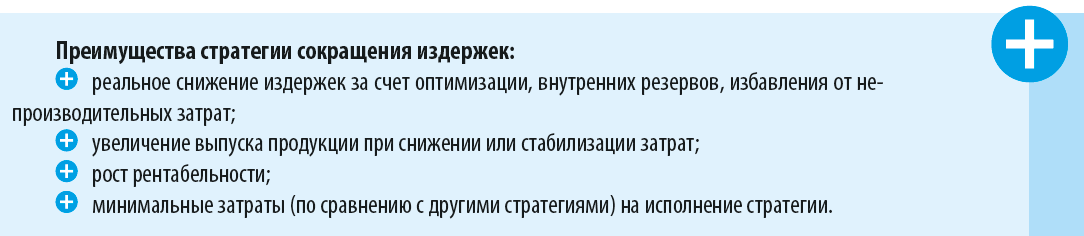

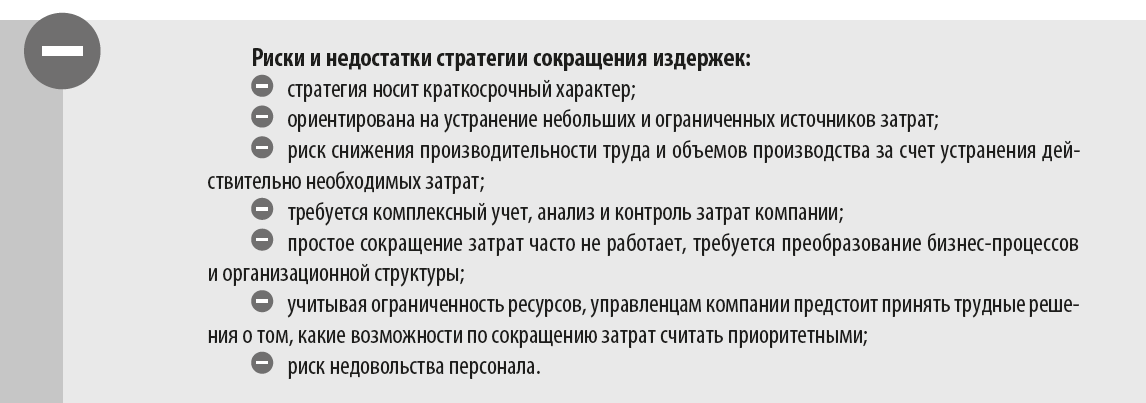

Преимущества и недостатки стратегии сокращения издержек

Экономический эффект и экономия по результатам стратегических преобразований

Мероприятия по сокращению издержек

Поговорим о том, как организовать процесс стратегических изменений, какие отдельные решения можно успешно применить, и обоснуем план преобразований расчетов экономического эффекта.

Преимущества и недостатки стратегии сокращения издержек

Этапы стратегии сокращения издержек

1. Предварительный. В компании должна функционировать действенная система учета и финансового контроля. На основе подробных и объективных данных о статьях затрат, их уровне, воздействующих факторах разрабатывают финансовый план, платежный календарь, бюджеты, план завоза материалов и т. д. Выполнение утвержденных данных должно строго контролироваться.

2. Определяем технико-экономические и финансовые показатели «как есть» с момента принятия решения о внедрении стратегии сокращения издержек до начала мероприятий. Например, это могут быть такие показатели, как нормы расхода материалов, затраты на электроэнергию, себестоимость. В дальнейшем это позволит оценить эффективность реализованного комплекса мер.

3. Разрабатываем и внедряем план стратегических преобразований по уменьшению издержек. План разрабатывается не только в целом по компании, но и по каждому структурному подразделению, обозначаются статьи, где могут быть сокращены издержки. Это позволит усилить финансовую дисциплину на местах, установить персональную ответственность.

4. Рассчитываем показатели эффективности мероприятий по сокращению издержек (например, на насколько уменьшаться цеховые или управленческие расходы).

5. Рассчитываем единовременные затраты, сопровождающие комплекс стратегических мер. Сопоставляем прогнозный эффект от сокращения издержек и единовременные затраты на изменения. Например, чтобы снизить затраты на материалы, может понадобиться изготовление новой оснастки, а для разработки новой упрощенной упаковки продукции — ряд экспериментов, которые требуют финансирования.

6. Устраняем противоречия. Преобразования не должны противоречить действующему законодательству, стандартам учета, аудита, системам безопасности. При необходимости вносим изменения во внутренние регламенты (например, ревизионный отдел упразднен, а его функции переданы бухгалтерии).

7. Согласовываем рассчитанные показатели с финансовыми специалистами, топ-менеджментом компании, руководителями подразделений. Новую стратегию необходимо донести до сведения всех сотрудников, при необходимости провести внутреннее обучение.

Стратегия сокращения издержек не должна остаться только приказом, важно:

- четко поставить задачи каждому подразделению;

- «привязать» премирование и бюджет подразделения к выполнению KPI по сокращению издержек, внедрить действенную систему премирования и штрафов, использовать нематериальное поощрение.

8. Контролируем выполнение комплекса мер по снижению издержек. Проверяем соблюдение графиков выполнения работ, отслеживаем показатели, проводим выездные проверки на местах и т. д.

9. При необходимости корректируем план сокращения издержек.

10. Рассчитываем технико-экономические и финансовые показатели «после» — по результатам проведенных стратегических мероприятий. Сравниваем показатели «до» и «после», анализируем их и делаем выводы.

Выбираем направление для сокращения затрат

Значительные ресурсы должны вкладываться в направления, которые приносят максимальную прибыль или обеспечивают высокую конкурентоспособность. Остальные направления должны и могут быть сокращены.

При выработке стратегии сокращения издержек рассматривают:

- какая прибыль генерируется теми или иными затратами;

- насколько сокращение издержек может повлиять на финансовый результат;

- насколько то, к чему относятся те или иные издержки, является главенствующим фактором успеха бизнеса, а что является второстепенным и потенциально может быть отдано на аутсорсинг или исключено.

Для сокращения издержек применяют:

1) системный анализ всех бизнес-процессов и затрат (вертикальный, горизонтальный, тренды, план-фактный, структурный и т. д.);

2) «закон Парето» (правило 80/20) — для получения 80 % эффекта достаточно выявить и оптимизировать статьи затрат, составляющие наибольший удельный вес (20 %), т. е. минимизировать весовые затраты;

3) инструментарий «бережливого производства»;

4) SWOT-анализ;

5) АВС-метод;

6) таргет-костинг;

7) строгий режим экономии на всех участках производственно-хозяйственной деятельности компании;

8) экспертный метод;

9) комбинированный метод.

Примеры мероприятий, которые позволяют сократить издержки:

- переход на упрощенные, более гибкие и менее капиталоемкие технологические процессы;

- отказ от использования дорогостоящего сырья, материалов и комплектующих;

- закупка сырья и материалов непосредственно с завода-изготовителя;

- упрощение дизайна готовой продукции, отказ от дополнительных аксессуаров и потребительских свойств;

- четкое планирование поставок сырья, минимизация страховых запасов;

- закупка отдельных видов востребованного сырья крупными партиями, если поставщик предоставляет скидку за объем (при наличии финансовых средств);

- перезаключение договоров с поставщиками на более выгодных условиях;

- сокращение штатной численности персонала, в том числе благодаря автоматизации;

- блокировка доступа к соцсетям и развлекательным сайтам даже при безлимитном Интернете — это позволит контролировать реальную занятость сотрудников;

- замораживание уровня заработной платы, понижение или вообще отказ от премирования, иного дополнительного вознаграждения.

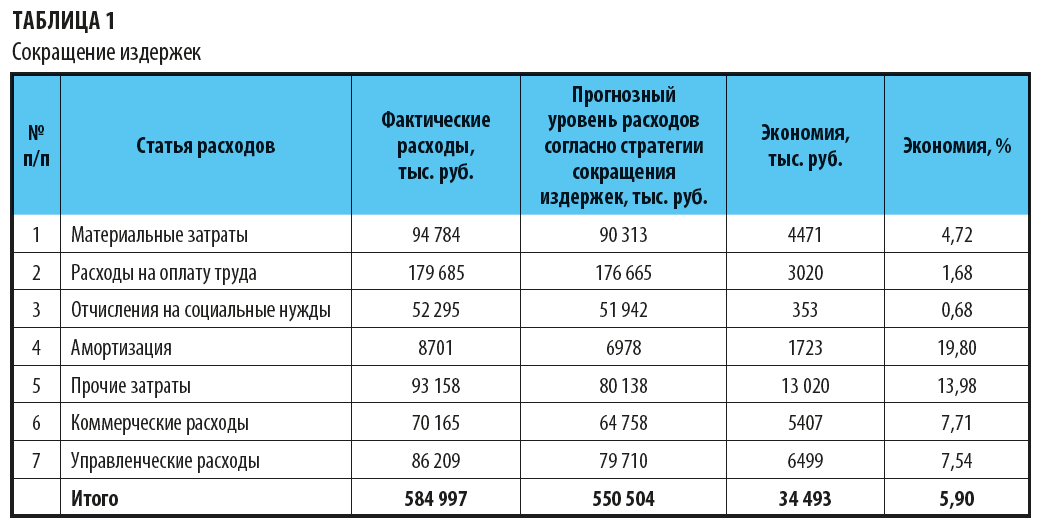

Пример сокращения издержек согласно стратегии — в табл. 1.

Считается, что наибольший резерв сокращения издержек — по производственным затратам.

После того как определены приоритетные направления снижения издержек, формируют затраты компании по каждому направлению, оценивают текущее положение дел, определяют план мероприятий по снижению издержек. Основной критерий — реальная возможность повлиять на размер издержек. Предложенные мероприятия оценивают с точки зрения экономического эффекта от их внедрения. Из сформированного перечня выбирают мероприятия, которые принесут наибольший экономический эффект.

Е. С. Панченко,

бизнес-консультант

Автор: Кручинецкий Сергей Михайлович, руководитель компании «Питер-Консалт», ksm@piter-consult.ru

Этот материал основан на личном опыте автора по сокращению расходов предприятия в условиях кризиса 1998 г в роли коммерческого директора компьютерной фирмы, опыте антикризисного управленца, а также на опыте работы в качестве бизнес-консультанта в период кризиса 2008 года.

Этот материал основан на личном опыте автора по сокращению расходов предприятия в условиях кризиса 1998 г в роли коммерческого директора компьютерной фирмы, опыте антикризисного управленца, а также на опыте работы в качестве бизнес-консультанта в период кризиса 2008 года.

К сожалению, в условиях кризиса некоторые компании попадают в положение, когда ради сохранения предприятия приходится идти на сокращение его расходов. Для решения этой задачи, как и для управления компанией в нормальной ситуации, есть 2 диаметрально противоположных подхода — интуитивный и системный. В основе интуитивного подхода лежит интуиция, предпринимательский талант руководителя предприятия, в основе системного — количественные критерии, объективная информация, формализованная процедура.

Как всегда, истина лежит где-то между этими двумя крайними точками зрения и идеальный вариант управления — это использование предпринимательских талантов руководителей в совокупности с системой сбора объективной информации и процедурами реализации решений. О таком комплексном подходе к решению задачи сокращения расходов предприятия в условиях кризиса и пойдёт далее речь.

Но прежде чем говорить о методике сокращения, хочется сказать несколько слов о возможностях увеличения продаж, поскольку сокращение расходов — это крайняя, вынужденная мера.

1. Действия по увеличению объёма продаж в условиях кризиса

Как правило, антикризисные планы предприятия предлагают:

* Провести ревизию стратегии и тактики, поискать новые сегменты рынка, рыночные ниши,

* Сконцентрировать ресурсы на главных, наиболее рентабельных направлениях,

* Пересмотреть программы продвижения товаров и услуг, отказаться от неэффективных каналов, сосредоточиться на адресных и малозатратных мероприятиях,

* Пересмотреть и оптимизировать бизнес-процессы, определить и мобилизовать внутренние резервы компании,

* Поддерживать и укреплять обратную связь от клиентов, оперативно реагировать на их сигналы,

* Интенсифицировать работу с дебиторской задолженностью,

* Провести работу с поставщиками по снижению цен и повышению дисциплины поставок,

* Интенсифицировать работу отделов продаж,

* Повысить требования к дисциплине персонала,

* Предпринять меры к сохранению ключевых сотрудников, мониторить социально-психологический климат в коллективе, быстро и адекватно реагировать на его ухудшение,

* Использовать гибкую ценовую политику,

* Предпринять меры к снижению себестоимости продукции,

* Пересмотреть продуктовый портфель в соответствии с изменением платёжеспособного спроса,

* Рассмотреть возможность предоставления дополнительных, иногда бесплатных услуг,

* Искать возможности синергетического эффекта от кооперации с компаниями, работающими в смежных областях.

Нельзя не согласиться с этими рекомендациями. Но если присмотреться к ним повнимательнее, становится понятно, что предлагаемые меры не являются исключительно антикризисными. Действительно, разве не нужно в период подъёма рынка контролировать дебиторскую задолженность и себестоимость продукции? Можно ли быть успешным на растущем конкурентном рынке, не ориентируясь на спрос и проводя пассивную сбытовую политику? Не следует ли использовать дополнительные услуги и кооперацию со смежниками для формирования конкурентных преимуществ в хорошие времена?

Полагаю, что перечисленные рекомендации относятся не только к кризисным временам, а сегодняшнее состояние рынка лишь заставляет руководителей предприятий пересмотреть приоритеты и накладывает дополнительные условия на реализацию антикризисных мероприятий по повышению эффективности бизнеса.

2. Ситуация вынужденного сокращения расходов

Представим теперь, что руководитель предприятия, руководствуясь собственным опытом и предприимчивостью, а также рекомендациями специалистов, предпринял все необходимые усилия для повышения эффективности и сохранения доходной части. И тем не менее, проанализировав результаты и прогнозы, пришёл к выводу о необходимости сокращения расходов. В отличие от мероприятий по развитию, эта процедура для успешных компаний новая, непривычная, специфическая для текущей ситуации.

Как именно руководитель приходит к выводу о необходимости сокращений? Если финансовое планирование не ведётся, то сигналами к сокращению являются убыточность результатов деятельности за прошедший период и постоянный дефицитденег. Для того, чтобы иметь возможность принимать упреждающие решения, должно быть организовано финансовое планирование, главными инструментами которого являются бюджет доходов и расходов (БДР) и бюджет движения денежных средств (БДДС).

3. Экономические критерии сокращения расходов

По большому счёту в кризисных условиях у предприятия есть 2 проблемы: сокращение рынка сбыта и дефицит оборотных средств. Экономические последствия первой проблемы проявляются в убыточности БДР, второй — в появлении кассовых разрывов в БДДС.

В Таблице 1 приведён пример БДР торговой компании Х на 2009 г. Из примера видно, что компания планировала убыток на январь месяц, однако, в целом ситуация с прибыльностью в 2009 г не вызывает опасений, так как убыток января, благодаря ярко выраженной сезонности бизнеса, должен быть компенсирован к июню.

Ситуация с БДДС (Таблица 2) более тревожная. До июня планируется дефицит денежных средств в масштабе, опасном для данной компании. Этот пример иллюстрирует тот факт, что меры по сокращению масштабов деятельности не могут ограничиваться снижением расходов. В данной ситуации увольнение маркетолога и экономия на канцелярии не спасает положение. Нужно позаботиться о сокращении объёма требуемых оборотных средств.

Таблица 1. Пример БДР

Таблица 2. Пример БДДС

Итак, критериями необходимости сокращения расходов в случае использования финансового планирования являются убыток в БДС и кассовые разрывы БДДС. Возникает естественное желание: посмотреть, что будет с этими показателями при разных вариантах сокращения. Для решения этой задачи должна быть построена финансово-экономическая модель предприятия.

4. Сегменты сокращения расходов

Прежде чем говорить о методике построения финансовой модели, определимся с тем, что будем пытаться сокращать. Моё глубокое убеждение, основанное на опыте нескольких сокращений бизнеса, состоит в том, что сокращать нужно не сотрудников и расходы на канцелярию, а наименее эффективные сегменты бизнеса. В этом случае сокращение расходов и требуемых оборотных средств будет следствием более общего решения.

В каких разрезах имеет смысл сегментировать бизнес с целью сокращения расходов в условиях кризиса? В первую очередь, это разрезы:

• Бизнес-направлений,

• Клиентский: отрасли, регионы, потенциал потребления, лояльность, платёжеспособность,

• Продуктовый: товарные группы, торговые марки, модели, импорт — российское производство, Hi end — low end, оборачиваемость, рентабельность инвестиций, услуги,

• Продвижение: высокозатратное — малозатратное, эффективное — неэффективное, имиджевое — торговое, способы продвижения,

• Каналы продаж: конечный потребитель — торговый партнёр, торговые точки, способы продаж: телемаркетинг, торговые представители, Интернет и т.д.

• Сервис: платные и бесплатные услуги, продажа со склада — под заказ

Поскольку зачастую компании не обладают полной информацией об эффективности всех сегментов, а времени для сбора этих данных в период кризиса нет, при выборе сегментов сокращения как раз и должна быть задействована интуиция и опыт руководителей предприятия. Пересмотрите результаты деятельности компании за прошлый период, прогноз бюджета в существенных для бизнеса разрезах. Какие направления бизнеса лишь поглощают резервы, но не дают экономического результата? Какие клиентские сегменты наименее эффективны? Какие продукты, услуги, торговые марки, товарные группы, позиции номенклатуры наименее рентабельны? Какие каналы и методы продвижения не дали ожидаемого эффекта? Ответив на эти вопросы, вы получите варианты возможных сокращений.

5. Методика построения финансовой модели в Excel

Итак, потенциальные сегменты сокращения определены и хотелось бы посмотреть финансовый результат различных вариантов сокращения расходов на экономической модели. Для построения модели лучше воспользоваться одной из программ бизнес-моделирования, имеющихся на рынке. Экономику компании можно промоделировать и в Excel, но

* трудоёмкость такой работы будет выше,

* гибкость модели — меньше,

* не исключены технические ошибки,

* расчёт рисков затруднён.

Тем не менее, из методических соображений далее представлена методика построения финансовой модели в Excel, поскольку выбор и описание одной из программ бизнес-моделирования не является предметом этой статьи.

Построение модели в Excel начинается с формирования БДР. В обычном варианте бюджетирования плановые значения доходов и расходов представляют из себя константы, определённые при формировании бюджета на основании статистики прошлого периода и планов развития компании. При формировании финансово-экономической модели эти константы в расходных статьях должны быть заменены на формулы, зависящие от параметров, причём с такой детализацией, которая позволит моделировать выбранные варианты сокращения.

Пример. Предположим, что стоимость аренды офиса линейно зависит от занимаемой компанией площади бизнес-центра. Но такая детализация нам будет не достаточна, так как квадратные метры не являются первичными единицами сокращения. По меньшей мере, зависимость стоимости аренды должна быть построена от количества офисных сотрудников.

Таким образом, для каждой значимой расходной статьи БДР нужно:

* Определить перечень параметров, от которых статья зависит,

* Определить формулы зависимости,

* Сформировать исходные значения параметров, в виде, удобном для моделирования вариантов сокращения,

* Ввести формулы в БДР,

* Создать необходимые связи с параметрами.

В Таблице 3 приведён пример списка некоторых статей БДР с перечнем рекомендуемых параметров. Как видно из примера, для формирования экономической модели необходимо ввести в таблицы Excel расходы по таким программам, как продвижение, развитие средств ИТ, и рассчитать стоимость таких ресурсов, как транспорт, оргтехника и другие.

Таблица 3. Пример

зависимости статей БДР

Особого внимания требует прогнозирование доходной части БДР. Если методика моделирования расходной части мало зависит от типа продуктового и клиентского рынка, то прогноз доходов строится в каждом случае по-разному. Например, для компаний, работающих на промышленном рынке, наиболее достоверный прогноз основывается на прогнозах наиболее крупных клиентов. Предприятия, участвующие в выполнении федеральных и региональных программ, будут вынуждены учесть секвестирование соответствующих бюджетов. Для компаний, оперирующих на рынке FMCG, можно воспользоваться статистикой прошлого периода, скорректированной с учётом аналитических данных о сокращении потребления на соответствующем рынке в текущий период.

Так и поступили в компании Х. План реализации, представленный в Таблице 1, был сформирован на основе результатов продаж 2008 г и данных маркетингового агентства, прогнозирующего десятипроцентный спад потребления. Нужно отметить, что рынок компании пострадал от кризиса незначительно, а запас прочности бизнеса оказался достаточным.

Теперь перейдём к построению БДДС. БДДС рассчитывается на основе БДР и ряда дополнительных параметров. На Рис. 1 представлена схема расчёта БДДС торговой компании. В представленном примере для расчёта БДДС используются такие параметры как оборачиваемость по складу, условия оплаты реализации клиентами, условия оплаты поставщикам товаров и услуг, планы продаж, планы инвестиционной и финансовой деятельности.

Таким образом, мы получаем БДР и БДДС, данные в которых зависят от параметров моделирования, и можем приступить к моделированию вариантов сокращения.

Рис 1. Схема построения БДР и БДДС

Чтобы проиллюстрировать возможные результаты моделирования, вернёмся к ситуации в торговой компании Х, бюджеты которой были приведены в Таблицах 1 и 2. Проанализировав бюджеты, руководство компании приняло решение сократить товарный запас за счёт товарных групп, торговых марок и позиций номенклатуры, продемонстрировавших минимальную оборачиваемость по складу в прошедший период. Для быстрой распродажи по себестоимости указанного товарного запаса был запланирован ряд мер, позволявших рассчитывать на решение поставленной задачи до 1.03.2009. Результаты такого сокращения бизнеса приведены в Таблицах 4 (БДР) и 5 (БДДС). Хотя в этом варианте убытки первых месяцев года несколько больше, финансовое положение компании уже не вызывает опасений, так как ситуация с оборотными средствами практически нормализована.

Таблица 4. Пример БДР

после сокращения

Таблица 5. Пример БДДС

после сокращения

6. Расчёт рисков

Важный этап моделирования экономики предприятия — это учёт рисков. Ряд параметров экономической модели имеет вероятностный характер. Например, это касается объёмов продаж или продажной цены продукции. Каждый вариант сокращения необходимо проверить на предмет чувствительности к вариациям этих параметров. Может оказаться, например, что вариант, наиболее привлекательный при условии выполнения плана продаж, становится катастрофическим при незначительном невыполнении плана. И наоборот, консервативный вариант, не обещающий выдающихся финансовых результатов, обладает завидной устойчивостью к риску пессимистического развития событий. Современные программы бизнес-моделирования позволяют просчитать устойчивость экономической модели к таким рискам.

7. Результаты моделирования сокращения расходов

В результате работы по моделированию экономики предприятия владельцы компании получают инструмент, позволяющий просчитать прогноз финансового результата и рисков каждого из вариантов сокращения масштабов деятельности. Решение, как всегда, остаётся за человеком и в этот момент опять понадобится интуиция и опыт руководства. Важно, что решение принимается на основе объективных данных, а не эмоций, которые в стрессовой ситуации могут подвести.

Надо сказать, что ценность финансово-экономической модели, конечно, не ограничивается возможностями рационального сокращения расходов. Если критерием оптимизации бизнеса выбрана экономическая эффективность, такая модель должна использоваться при принятии любых важных управленческих решений. Финансовая модель также незаменима при составлении бюджета на очередной бюджетный период.

Опыт кризиса 1998 года показал, что вынужденное сокращение масштабов бизнеса, может привести к его оздоровлению, если проведено опытными управленцами. Сокращаются необязательные расходы, сворачиваются наименее эффективные направления бизнеса, в результате чего освобождаются средства, которые могут быть направлены на «направления главного удара». В условиях кризиса повышается лояльность персонала, необходимость преобразований становится для коллектива более понятной, что позволяет провести изменения быстро, без незапланированных кадровых потерь и конфликтов. За периодом кризиса рано или поздно начнётся период роста рынка, и его плоды пожнут те, кто пережил кризис с минимальными потерями и наибольшей пользой.<

detector