Бизнес план по реконструкции котельной

Как полностью избавиться от перебоев в работе котельной, ликвидировать аварии в отопительный сезон, а также сократить затраты на газ и персонал? — Все эти задачи решает реконструкция изношенной котельной. На замену устаревшему теплооборудованию устанавливаются автоматизированные системы централизованного отопления.

Процесс работы современной котельной, переведённой на газовое топливо, полностью автоматизирован, что позволяет исключить человеческий фактор, а так же максимально ограничить присутствие человека на объекте во время дозаправки в приемную емкость.

Комплекс услуг КРОК по реконструкции позволяет провести полное обновление котельной без прекращения подачи тепла потребителям. Данное решение поможет не только повысить надежность теплоснабжения населения, но и отказаться от перерасхода средств на оплату газа, снизить риск коммунальных аварий и перебоев с обогревом.

Автоматизированная котельная:

![]() работает без постоянного присутствия обслуживающего персонала;

работает без постоянного присутствия обслуживающего персонала;

![]() автоматически поддерживает комфортную температуру в жилых домах в соответствии с сезонными колебаниями погоды в отопительный период;

автоматически поддерживает комфортную температуру в жилых домах в соответствии с сезонными колебаниями погоды в отопительный период;

![]() регулирует расход газа в соответствии с требуемой тепловой нагрузкой;

регулирует расход газа в соответствии с требуемой тепловой нагрузкой;

![]() автоматически повышает давление в трубах, в случае утечки или несанкционированного отбора теплоносителя;

автоматически повышает давление в трубах, в случае утечки или несанкционированного отбора теплоносителя;

![]() производит автоматический контроль за равномерной работой и износом водогрейных котлов;

производит автоматический контроль за равномерной работой и износом водогрейных котлов;

![]() имеет возможность удаленно осуществлять диспетчеризацию котельной;

имеет возможность удаленно осуществлять диспетчеризацию котельной;

![]() имеет звуковую, световую и охранную сигнализацию.

имеет звуковую, световую и охранную сигнализацию.

Преимущества

Полное отсутствие аварий.

Полное отсутствие аварий.

Надёжное теплоснабжение населения.

Надёжное теплоснабжение населения.

Ежегодная экономия бюджетных средств за счет уменьшения расхода газа.

Расходы средств на оплату газа у потребителей сократятся до 10%.

Расходы средств на оплату газа у потребителей сократятся до 10%.

Техническое обслуживание объекта — 1 раз за отопительный период.

Возможность производить реконструкцию котельной в отопительный сезон без перебоев в теплоснабжении.

Возможность производить реконструкцию котельной в отопительный сезон без перебоев в теплоснабжении.

*Это подразумевает возможность начала работ без аванса и последующую поэтапную оплату работ заказчиком в течение согласованного периода времени после сдачи объекта в эксплуатацию. Выплаты, осуществимые по такой схеме, позволят избежать длительного аккумулирования финансов на реконструкцию в бюджетах администраций, оперативно осуществить реконструкцию котельной, а значит, как можно скорее ликвидировать или предупредить аварии, сократить перерасход средств на оплату теплоресурса потребителями.

Также возможна разработка индивидуальной схемы финансирования проекта.

План работ по техническому перевооружению котельных предполагает:

- предпроектное обследование, эскиз, ТЭО, разработку планов возврата инвестиций и оплат;

- организацию получения ТУ на внешние подключения;

- разработку технического задания;

- разработку проектной и рабочей документации;

- согласование с надзорными органам;

- поставку основного и дополнительного оборудования;

- монтаж оборудования;

- пуско- и режимно-наладочные работы;

- подбор и обучение сервисного персонала;

- сдачу в эксплуатацию;

- сервисное обслуживание.

![]() В интересах заказчиков КРОК подбирает и комбинирует оборудование ведущих производителей, в том числе российского производства, которое по большинству параметров не уступает зарубежным аналогам.

В интересах заказчиков КРОК подбирает и комбинирует оборудование ведущих производителей, в том числе российского производства, которое по большинству параметров не уступает зарубежным аналогам.

![]()

КРОК обладает всеми лицензиями, необходимыми для деятельности по реконструкции котельных, а также лицензиями на работу с гостайной.

Проекты

Видео

Модернизации котельной в Волгоградской области

Федеральное агентство по образованию

Государственное образовательное учреждение высшего

профессионального образования «Санкт-петербургский

государственный политехнический

университет»

Факультет экономики и

менеджмента

Кафедра

«Экономика и менеджмент в энергетике и природопользовании»

РАСЧЕТНОЕ ЗАДАНИЕ

по

дисциплине «Бизнес-планирование и оценка эффективности

инновационных проектов»

Тема:

«Бизнес – план инвестиционного проекта строительства котельной»

Методические рекомендации по выполнению расчетного

задания для групп 5022, 5027, 5025 Электромеханического факультета

Составил: ассистент А.М

Зафарова

Санкт-Петербург, 2011 г.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ.. 3

СТРУКТУРА

БИЗНЕС-ПЛАНА СТРОИТЕЛЬСТВА КОТЕЛЬНОЙ.. 4

СОДЕРЖАНИЕ

БИЗНЕС-ПЛАНА СТРОИТЕЛЬСТВА КОТЕЛЬНОЙ.. 4

1. Резюме

проекта. 4

2. Цели

проекта. 4

3. Компания

и ее бизнес. 5

4. Продукция

энергоснабжающего предприятия. 5

5.

Организационная структура котельной. 6

6. Анализ

рынка. 6

7.

Конкурентный анализ. 6

8. Стратегия

маркетинга. 6

9.

Прогнозирование продаж.. 6

10.

Организация производства и оценка издержек по котельной. 7

Определение

сметной стоимости строительства и расчет амортизационных отчислений. 7

Расчет

переменных и постоянных издержек. 8

11.

Планируемая прибыль. 9

12.

Финансовое планирование. 11

План

движения денежных средств. 11

Анализ

эффективности проекта. 13

14. Способы

увеличения экономической эффективности инвестиций. 14

ПРИЛОЖЕНИЯ.. 16

Приложение

1

МЕТОДИКА

ОЦЕНКИ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ИННОВАЦИОННЫХ ПРОЕКТОВ.. 16

Приложение

2

СПОСОБЫ

НАХОЖДЕНИЯ ВНУТРЕННЕЙ НОРМЫ РЕНТАБЕЛЬНОСТИ (ВНР) 21

Приложение

3

СПИСОК

ОПРЕДЕЛЕНИЙ НА ЗАЧЕТ.. 24

ВВЕДЕНИЕ

Целью данного расчетного задания является изучение методики оценки

эффективности инвестиционных проектов на примере разработки бизнес плана

инвестиционного проекта строительства котельной.

Для выполнения поставленной цели требуется выполнить следующие задачи:

1)

выполнить расчет выручки от реализации теплоэнергии котельной и годовых

объемов отпуска энергии потребителям;

2)

определить сметную стоимость строительства котельной (капитальные

вложения);

3)

провести расчеты ежегодных амортизационных отчислений;

4)

выполнить расчеты переменных и постоянных издержек производства тепла;

5)

определить себестоимость единицы тепла;

6)

провести расчеты налоговых отчислений (единый социальный налог, налог на

имущество, налог на прибыль);

7)

определить размер банковского займа на строительство котельной и

выполнить расчеты по суммам выплат (основной долг и проценты);

8)

составить план по прибыли;

9)

определить потребность в оборотном капитале;

10) составить

проект движения денежных средств от операционной, финансовой и инвестиционной

деятельности;

11) выполнить

расчет основных показателей эффективности инвестиций (статических и

динамических);

12) заполнить

рабочие таблицы, выполнить обобщение бизнес плана и сформулировать выводы по

комплексу расчетов;

13) предложить

пути повышения экономической эффективности инвестиционного проекта.

СТРУКТУРА БИЗНЕС-ПЛАНА СТРОИТЕЛЬСТВА КОТЕЛЬНОЙ

- Резюме проекта

- Цели проекта.

- Компания и ее бизнес

- Продукция энергоснабжающего предприятия

- Организационная структура

котельной - Анализ

рынка - Конкурентный

анализ - Стратегия

маркетинга - Прогнозирование

продаж - Организация

производства и оценка издержек по котельной - Планируемая

прибыль - Планирование

оборотных средств - Финансовое планирование

- Заключение

СОДЕРЖАНИЕ БИЗНЕС-ПЛАНА СТРОИТЕЛЬСТВА КОТЕЛЬНОЙ

1. Резюме проекта

Резюме проекта представляет собой краткое изложение основных идей

предлагаемых мероприятий. В резюме проекта должна быть ясно и убедительно представлена

производственно-экономическая характеристика предприятия и проанализированы его наиболее

перспективные возможности.

Большинство инвесторов

предпочитает прочитать одну или две страницы, на которых кратко изложена информация, позволяющая определить возможные экономические и

внеэкономические выгоды, а также степень риска при вложении средств в

реализацию предлагаемого инвестиционного проекта.

2. Цели проекта

Главная цель – строительство котельной установленной мощностью Qуст = _______ Гкал/ч в течение одного года и пуск её в

эксплуатацию в две очереди – в первом году с нагрузкой _______ Гкал/ч, а во

втором году – введение на полную мощность ______ Гкал/ч.

Основными целями проекта являются:

· обеспечение

потребителей тепловой энергией;

· надёжное

и бесперебойное снабжение потребителей тепловой энергией;

· уменьшение

вредного воздействия котельной на окружающую среду.

Таблица 1 – Исходные данные по проекту

.

.

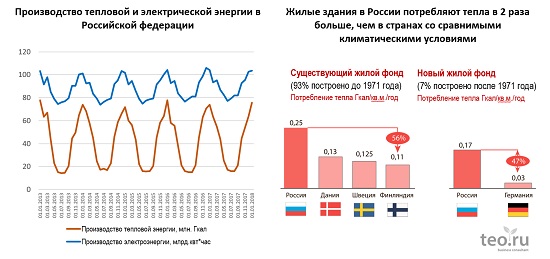

Сжиженный природный газ (СПГ) вытесняет магистральные газопроводы

Во второй половине 2019 года СПГ из США и Катара стал стоить в Европе дешевле, чем трубопроводный газ, поставляемый из России.

По данным Еврокомиссии, в первом полугодии 2019 г. поставки СПГ из США составили 7 млрд куб. м в регазифицированном виде, что почти вдвое больше, чем за весь 2018 год.

В результате, цена на российский газ в ЕС в 3-м квартале 2019 года упала до 169 долларов (но все равно стоит на 29 долларов дороже, чем СПГ из США и Катара), снизившись на на 30% по сравнению с 2018 г.

По прогнозам аналитиков поставки СПГ в Европу из США в 2020 г. вырастут в два раза, из Катара в 1.5 раза. К 2024 г. Россия втрое увеличит поставки СПГ в Европу и Азию, с 16.5 до 47.9 млн. тонн.

Снижения цен на СПГ драматическим образом снижает необходимость в магистральных газопроводах.

В ближайшие годы трубные дивизионы металлургов ожидают трудные времена, они лишатся рынка сбыта основного вида продукции – стальных труб большого диаметра.

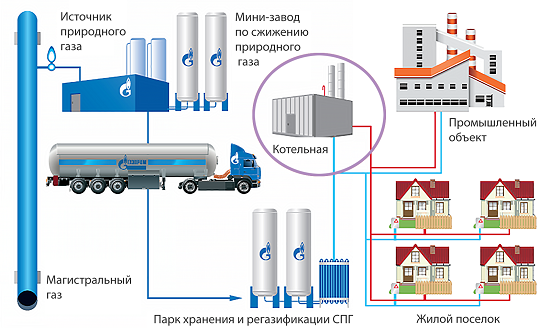

СПГ — топливо нового века

В ближайшее время Россия может стать одним из ведущих производителей и поставщиков на мировой рынок сжиженного природного газа (СПГ), одного из перспективных вида альтернативного топлива. Из всего добываемого в мире природного газа более 26% сжижается и транспортируется в жидком виде в специальных танкерах потребителям газа.

Сжиженный природный газ имеет существенные преимущества перед другими энергоносителями. Им можно в короткие сроки обеспечить негазифицированные населенные пункты. Помимо этого, сжиженный природный газ — самый экологически чистый и безопасный из массово используемых видов топлива, а это открывает широкие перспективы его использования в промышленности, на транспорте. Сегодня рассматривается несколько вариантов строительства заводов по сжижению природного газа на территории России и терминалов для его отгрузки на экспорт.

СПГ оптимальный способ газификации удаленных населенных пунктов, новых микрорайонов, промышленных предприятий

.

Сжиженный природный газ (СПГ) как альтернативное топливо имеет целый ряд преимуществ.

Во- первых, сжижение природного газа увеличивает его плотность в 600 раз, что повышает эффективность и удобство хранения, а также транспортировки.

Во вторых, СПГ — не токсичен и не вызывает коррозии металлов, это криогенная жидкость, которая хранится под небольшим избыточным давлением при температуре около 112 К (-161 ОС) в емкости с теплоизоляцией.

В- третьих, он легче воздуха, и в случае аварийного разлива быстро испаряется, в отличие от тяжелого пропана, накапливающегося в естественных и искусственных углублениях и создающего опасность взрыва.

В-четвертых, дает возможность газификации объектов, удаленных от магистральных трубопроводов на значительные расстояния.

СПГ сегодня дешевле, чем любое нефтяное топливо, в том числе и дизельное, но по калорийности их превосходит. Котлы, работающие на сжиженном природном газе, имеют больший КПД — до 94%, не требуют расхода топлива на предварительный его подогрев зимой (как мазутные и пропан-бутановые). Низкая температура кипения гарантирует полное испарение СПГ при самых низких температурах окружающего воздуха.

Уровень газификации России природным газом

Развитие индустрии СПГ ускорит дальнейшую газификацию страны. Это окажет благоприятное влияние на развитие регионов России, но внесет коррективы в прогнозы развития отрасли стальных труб большого диаметра и заставит металлургов-трубников диверсифицировать свой бизнес в область композитных технологий и материалов

.

.

.

Технико-экономическое обоснование (ТЭО) бизнес-план строительства, модернизации, реконструкции котельной, объекта ЖКХ в соответствии с Вашими идеями, планами, задачами. Мы подготовим его профессионально и в короткие сроки.

Мы подготовим ТЭО, бизнес-план в короткие сроки в соответствии со стандартами TASIC, UNIDO, ЕБРР, требованиями банка, Фонда развития промышленности (ФРП), Корпорации МСП, РЖД, Особой экономической зоны ОЭЗ. Разработаем реалистичную финансовую модель и презентацию для инвестора

.

Отправить сообщение

![]()

Всегда на проводе

+7 (915) 187-9116

teo@teo.ru

Научный руководитель – Шафранская И. В. – кандидат эк. наук, доцент

УО «Белорусская государственная сельскохозяйственная академия»,

Горки, Республика Беларусь

Основной идеей данного проекта является реконструкция имею- щейся котельной с целью перевода с природного газа на сжигание ов — сяной лузги.

Реконструируемая котельная предназначена для централизованного

теплоснабжения (отопления, вентиляции, горячего водоснабжения и технологического пароснабжения) производственных и вспомогатель — ных зданий площадки филиала «Новобелицкий комбинат хлебопро- дуктов» ОАО «Гомельхлебопром» и для отопления стороннего потре-бителя – завода металлоконструкций.

Разработанный проект предусматривает частичное замещение ис-пользования природного газа в качестве топлива на твердое топливо в

виде растительных отходов – овсяная лузга, образующихся на пред-приятии в результате переработки растительного сырья. Овсяная лузга, как вид отходов, образуется в производственном процессе при изго — товлении хлопьев и крупы овсяной.

Проект предусматривает замену существующего котла ДКВР-4,0/13 (время эксплуатации с 1967 г.), работающего на природном газе, на паровой котел производительностью 4 т/ч рабочим давлением

1,3 МПа с камерой сжигания (установка газификации), используемой в качестве предтопка, для сжигания твердого топлива – овсяной лузги.

Существующая тепловая схема котельной с паровыми котлами

ДКВР 6,5/13 и КП-2,5-0,9, работающими на топливе (газ), и проекти-руемого котла типа КЕ-4-14СО на твердом топливе (лузга) после ре-конструкции обеспечит отпуск тепла: для технологических потребите-лей – насыщенный пар давлением (избыточным) 0,8МПа; приготовле — ние и отпуск воды на отопление по температурному графику (с ком — пенсацией ее утечек) 95-700С; приготовление и отпуск воды на цен — трализованное горячее водоснабжение с температурой 600 С.

Одновременно проектом предусматривается замена существующе- го блока горячего водоснабжения БПГВ, теплоноситель-пар, на паро-

вые теплообменники типа ТТАИб Псв (два по 50% тепловой нагрузки)

и охладители конденсата типа ТТАИбр св.

Горячая вода, нагретая до 600С, поступает в проектируемые акку — муляторные баки емкостью 2х10 м3 для выравнивания суточного рас-хода воды.

При реализации данного проекта экономия топлива (природного

газа), за счет сжигания топлива – овсяной лузги – составит порядка

1335 т. у.т. в год.

Горизонт расчета по проекту принят равным 9 годам (2011-2019 гг.).

В общие инвестиционные затраты включены суммы инвестиций в

основной капитал (капитальные затраты).

Размер капитальных вложений составляет: разработка проектно-сметной документации – 271,8 млн. руб. без НДС; разработка техниче — ских условий (ТУ) на овсяную лузгу – 48,8 млн. руб. без НДС; приоб — ретение оборудования – 1 270,8 млн. руб. без НДС; осуществление строительно-монтажных работ – 2 348,3 млн. руб. без НДС; прочие

затраты – 610,0 млн. руб. без НДС.

Итого капитальные затраты по проекту равны 4 549,8 млн. руб. без

НДС (сумма НДС – 910,0 млн. руб.).

Общие инвестиционные затраты с учетом издержек финансирова-ния равны 6 025,1 млн. руб.

Финансирование проекта предполагается осуществить частично за

счет заемных средств (банковского кредита), бюджетных средств и

частично за счет собственных средств.

За счет собственных средств планируется уплата процентов по кре — диту (565,4 млн. руб.), финансирование части ПСД (архитектурного проекта) на сумму с НДС (132, 6 млн. руб.) и разработки ТУ (58,5 млн. руб.).

Бюджетные средства 2011 г. в сумме 1000,0 млн. руб. будут на — правлены на финансирование приобретения оборудования (котел с камерой сжигания, дымовая труба, теплообменники, вентиляторы, за — порная арматура и др.).

Банковский кредит привлекается на: частичное финансирование

ПСД (строительного проекта) – 193,6 млн. руб.; частичное финансиро-вание оборудования – 525,0 млн. руб.; финансирование строительно-монтажных работ – 2818,0 млн. руб.; финансирование прочих затрат –

732,0 млн. руб.

Оценка инвестиций базируется на сопоставлении ожидаемой чис-той прибыли от реализации проекта с инвестированным в проект капи-талом.

Простой срок окупаемости проекта с момента ввода основных средств (декабрь 2012 г.) составляет 4 года 6 месяцев. Простой срок

окупаемости с момента начала кредитования (декабря 2011 г.) – 5 лет

7 месяцев.

Динамический срок окупаемости пго проекта экономия топлива (природного

газа), за счет сжигания топлива – овсяной лузги – составит порядка

1335 т. у.т. в год.

Горизонт расчета по проекту принят равным 9 годам (2011-2019 гг.).

В общие инвестиционные затраты включены суммы инвестиций в

основной капитал (капитальные затраты).

Размер капитальных вложений составляет: разработка проектно-сметной документации – 271,8 млн. руб. без НДС; разработка техниче — ских условий (ТУ) на овсяную лузгу – 48,8 млн. руб. без НДС; приоб — ретение оборудования – 1 270,8 млн. руб. без НДС; осуществление строительно-монтажных работ – 2 348,3 млн. руб. без НДС; прочие

затраты – 610,0 млн. руб. без НДС.

Итого капитальные затраты по проекту равны 4 549,8 млн. руб. без

НДС (сумма НДС – 910,0 млн. руб.).

Общие инвестиционные затраты с учетом издержек финансирова-ния равны 6 025,1 млн. руб.

Финансирование проекта предполагается осуществить частично за

счет заемных средств (банковского кредита), бюджетных средств и

частично за счет собственных средств.

За счет собственных средств планируется уплата процентов по кре — диту (565,4 млн. руб.), финансирование части ПСД (архитектурного проекта) на сумму с НДС (132, 6 млн. руб.) и разработки ТУ (58,5 млн. руб.).

Бюджетные средства 2011 г. в сумме 1000,0 млн. руб. будут на — правлены на финансирование приобретения оборудования (котел с камерой сжигания, дымовая труба, теплообменники, вентиляторы, за — порная арматура и др.).

Банковский кредит привлекается на: частичное финансирование

ПСД (строительного проекта) – 193,6 млн. руб.; частичное финансиро-вание оборудования – 525,0 млн. руб.; финансирование строительно-монтажных работ – 2818,0 млн. руб.; финансирование прочих затрат –

732,0 млн. руб.

Оценка инвестиций базируется на сопоставлении ожидаемой чис-той прибыли от реализации проекта с инвестированным в проект капи-талом.

Простой срок окупаемости проекта с момента ввода основных средств (декабрь 2012 г.) составляет 4 года 6 месяцев. Простой срок

окупаемости с момента начала кредитования (декабря 2011 г.) – 5 лет

7 месяцев.

Динамический срок окупаемости проекта составляет 6 лет.

Чистый дисконтированный доход принимает положительное зна-чение в 2016 г. На конец 2017 года чистый дисконтированный доход составит сумму, эквивалентную 1 053,8 млн. руб.

Внутренняя ставка доходности (интегральный показатель, рассчи — тываемый нахождением ставки дисконтирования, при которой стои-мость будущих поступлений равна стоимости инвестиций) по проекту равна 9,99%.

Значения показателей устойчивости финансового положения сви-детельствуют о стабильности работы предприятия в течение прогнози-руемого периода: рентабельность продаж (по прибыли от реализации)

по предприятию достигнет значения 3,89% в 2019 г.; рентабельность продукции (по прибыли от реализации) по предприятию достигнет значения 4,05% в 2019 г.; коэффициент обеспеченности финансовых обязательств активами снизится к 2019 г. до 0,629.

Проведенный анализ позволяет сделать вывод, что на предприятии в рамках данного проекта не допускается: увеличение капитальных затрат более чем на 24,8%; снижение выручки от реализации продук — ции более чем на 0,24%; увеличение затрат на производство и реализа-ции продукции более чем на 0,23%; увеличение затрат на основное сырье и материалы на 0,35%; увеличение затрат на топливно — энергетические ресурсы на 3,0%; увеличение расходов на оплату труда на 2,65%.

Таким образом, анализ показателей эффективности инвестиций (сроки окупаемости, индекс доходности, внутренняя норма доходно — сти, уровень безубыточности) разработанного бизнес-плана позволяет сделать вывод, что при прогнозируемых объемах производства про — дукции, капитальных вложениях, ценах на готовую продукцию, а так — же производственных издержках проект является достаточно надеж — ным и рентабельным. У предприятия будет достаточно денежных средств для погашения образовавшейся задолженности по кредитам.

Успешная реализация предлагаемого проекта создает благоприят — ные перспективы для дальнейшего развития предприятия, выполнения прогнозных показателей по годам, что позволит филиалу «Новобелец — кий комбинат хлебопродуктов» ОАО «Гомельхлепродкт» своевремен — но и в полном объеме рассчитываться по своим обязательствам.

Материал взят из: Научный поиск молодежи XXI века — Сборник научных статей по материалам XII Международной научной конференции студентов и магистрантов (Горки, 28-30 ноября 2011г.). Часть 2

(Visited 176 times, 1 visits today)