Бизнес план по работе с должниками

Cмотрите наши услуги по юридическому консалтингу в сфере ЖКХ и энергетике.

Н.В. Сандалова,

Исполнительный директор ООО «Лекс-Консалтинг»

В ходе кризиса пострадали все отрасли экономики, однако больше всего досталось жилищно-коммунальному хозяйству, которое и в обычные, экономически благополучные годы было не в почете у граждан. Причина, разумеется, кроется в постоянном росте тарифов и стоимости жилищно-коммунальных услуг при ограниченных средствах у населения. Все это снизило уровень собираемости платежей за услуги до 50-60% — именно такие показатели по долгам в сфере ЖКХ приводит статистика.

Хорошо понимая положение дел с оплатой жилищно-коммунальных услуг (далее — ЖКУ), управляющие компании, ТСЖ, ЖСК и прочие рьяно взялись за решение вопроса о погашении задолженностей, Причем каждый применяет свои методы: кто-то обращается к коллекторам, кто-то расклеивает фото должников на уличных столбах, кто-то использует и вовсе «эксклюзивные» способы борьбы. Некоторые методы являются действенными, некоторые — безрезультатными. Вместе с тем все они носят не системный, а разовый и часто неправовой характер. В работе по сбору платежей и погашению задолженностей (работа с должниками в ЖКХ) нужно применять постоянные и последовательные методы в отношении каждого должника — план работы и последовательные мероприятия работы с должниками ЖКХ.

Полагаем целесообразным начать с постановки достаточно амбициозной цели -изменить приоритет граждан в расходовании домашнего бюджета. Не секрет, что для россиян оплата ЖКУ является далеко не первостепенной задачей, в то время как должна находиться на первом месте среди остальных приоритетов, равно как погашение кредита и приобретение продуктов. Управляющие компании и ТСЖ прежде всего должны уделять внимание не снижению уровня задолженности, а формированию среди населения устойчивого понимания того, что оплачивать услуги ЖКУ нужно своевременно.

Для улучшения сложившейся ситуации должны действовать два основных принципа: принцип работы с долгами за ЖКХ в правовом поле и информационный принцип работы с жильцами. Первый принцип означает постоянную работу с населением по формированию юридических прецедентов, судебной практики и результатов исполнительного производства по взысканию задолженности за ЖКУ, т. е. правовую работу с должниками ЖКХ. Второй принцип предполагает работу с жильцами главным образом в информационном поле, и это отнюдь не только размещение объявлений на дверях подъездов или пресловутое вывешивание фотографий должников.

Управляющие компании и ТСЖ должны всячески внедрять идею необходимости своевременной оплаты ЖКУ. Ведь что сделает любое кредитное учреждение, если должник вовремя не погасит очередной транш по кредиту и проценты? Обратится в суд, который взыщет все в полном объеме: основной долг, проценты, неустойку и судебные расходы, а также потребует досрочно возвратить остатки кредита. Кроме того, сведения о нерадивом плательщике будут переданы в Национальное агентство кредитных историй, и тогда о нем узнают все другие кредитные учреждения. Это исключит возможность получения им заемных средств в дальнейшем. Приведенный пример иллюстрирует последствие невозврата долга и наступившую вследствие этого ответственность.

А как же с оплатой ЖКУ? Где поощрение, где осознание, где последствия? Нет ни первого, ни второго, ни третьего. Управляющая компания должна располагать следующими сведениями:

- кто из жильцов исправно оплачивает ЖКУ в срок;

- кто исполняет свои обязательства с задержкой в 1-3 недели;

- кто платит за ЖКУ авансом;

- кто является злостным неплательщиком.

Для участников рынка ЖКХ такая статистика просто необходима. Отрасль уже давно стала предметом бизнеса, а в нем, как известно, всегда есть клиент. В этой связи приведем расхожее выражение: «Бизнес — это не то, что ты знаешь, бизнес — это то, кого ты знаешь».

Каждый бизнес использует свои специфические информационные ресурсы, которые являются его составной частью: о том, что планируется делать, должны знать все клиенты. Так и жильцы должны знать о возможных поощрениях, предусмотренной ответственности и неотвратимых последствиях, наступающих в случае неоплаты ЖКУ.

Системная работа с должниками ЖКХ заключается в том, чтобы сформировать у граждан четкое сознание в отношении их имущественной, административной и уголовной ответственности, а также возможных последствий в виде ареста имущества, начисления штрафов и пеней, взыскания судебных расходов и т. д.

Информационный способ признан самым эффективным. Он действует на неопределенное количество субъектов отношений, создает повод для реальных действий со стороны жильцов, имеющих задолженность. Так, на них очень убедительно действует наглядный пример, когда у соседа-должника судебные приставы выносят имущество…

Достигнуть поставленной цели можно путем решения простых задач:

- создания информационного ресурса (например, информационного стола в управляющей компании или ТСЖ, информационной доски на двери подъезда или в иных местах, где информация будет постоянно обновляться, соответствующим образом воздействуя на жильцов);

- разработки и распространения проектов процессуальных документов, направленных на взыскание долгов за ЖКУ;

- еженедельного получения новых результатов и осуществления разнообразных действий по взысканию долгов за ЖКУ;

- постоянного информирования о собственной практике и опыте других территорий, анализа динамики результатов.

Реализация этих задач в системе должна обеспечить эффективность действий по возврату долгов за ЖКУ, показать серьезность намерений управляющих компаний и ТСЖ, продемонстрировать имущественные последствия для жильцов, включая дополнительные издержки, а также обрисовать перспективу развития ситуации для каждого, кто уклоняется от оплаты ЖКУ.

Информационный ресурс следует размещать в том месте, где производится оплата услуг, а также там, где жильцы бывают практически ежедневно. Например, размещение указанных сведений в непосредственной близости от подъезда удобно в отношении тех жильцов, которые редко бывают в местах оплаты услуг.

Информационный ресурс должен быть очень содержательным и убедительным.

В него рекомендуется включать:

- претензии о наличии долга; сведения о будущих действиях по взысканию задолженности с описанием мер по аресту имущества и взысканию пеней; судебные издержки;

- информацию о том, что ждет должника за неоплату ЖКУ в исполнительном производстве, с указанием общей суммы, которая подлежит взысканию и в сравнении с существующим долгом.

Скорее всего, возможные юридические последствия, а также сравнительные цифры суммы долгаЖКХ, имеющегося на настоящий момент, и накрученных на нее сумм заставят значительную часть должников сделать выбор в пользу скорейшей оплаты ЖКУ;

- проект искового заявления о взыскании долга за ЖКУ; проект ходатайства об аресте счетов в банке и имущества должника; проект письма в Национальное агентство о наличии решения суда и долге, который в настоящее время должник не способен погасить. (Соответственно, в будущем он не будет способен обслуживать взятые кредиты и платить проценты.);

- проект заявления о возбуждении исполнительного производства в службу судебных приставов, а также (по возможности) копию постановления службы судебных приставов о возбуждении исполнительного производства со взысканием дополнительных 7% со всей суммы долга и расходов по совершению исполнительных действий; копию постановления об аресте имущества (без инициалов должника);

- копии решений судов о взыскании долгов за ЖКУ;

- сведения о придании гласности действиям по взысканию долгов, например: «В настоящее время подано в суд столько-то заявлений о взыскании долгов за ЖКУ.

В результате общий долг сокращен на такую-то сумму, наложено столько-то арестов на имущество жильцов, в кредитные учреждения отправлена информация о стольких-то жильцах, имеющих задолженность по оплате ЖКУ» и т. п.; — сведения о работе службы судебных приставов с должниками ЖКХ. Важно предоставить жильцам возможность индивидуально изучить проекты указанных документов. Как правило, в данном случае их детальное изучение осуществляется всей семьей и принимается совместное решения об оплате ЖКУ.

Системная работа по информированию жильцов о борьбе с задолженностями, ее перспективы и результаты, безусловно, подтолкнут значительную часть граждан к активным действиям. Осознание того, что за долги ЖКХ могут арестовать, описать имущество или арестовать банковские счета (депозиты), вряд ли позволит должникам спать спокойно…

Информационный способ работает и дает конкретные результаты, но главное, что он направлен на перспективу – формирование среди населения устойчивого понимания приоритетности оплаты услуг ЖКУ. Далее непосредственно должна следовать строгая и последовательная реализация объявленных планов работы в отношении каждого должника ЖКХ. Все, кто получил претензию и ознакомился с ее текстом, должны понимать, что предусмотренные в отношении них меры реальны и процесс взыскания долгов уже начат.

Вместе с тем нужно постоянно информировать жильцов о достигнутых результатах: о снижении количества должников, наличии судебных решений и др. Необходимо знать и правильно классифицировать категории жильцов. Это существенно облегчает работу с должниками за ЖКХ. Все люди разные: для одних достаточно одного предупредительного звонка, для других – письма, а для воздействия на третьих может понадобиться обращение в суд.

И еще раз напомним о том, что не следует забывать о поощрениях. Визит жильца с целью совершить своевременную или авансовую оплату можно отметить вручением небольшого, но приятного подарка: календаря, ручки, карандаша, конфет или чего-то подобного. При этом не стоит скупиться на приветливую улыбку и благодарность за пунктуальность. Такие меры работают как стимул для дальнейшего своевременного выполнения жильцом своих обязательств.

Итак, не откладывая на завтра то, что можно сделать сегодня, приступаем к следующим действиям:

- анализируем уровень собираемости платежей за прошедший месяц (для статистики и проверки эффективности своей работы);

- выводим список должников и разбиваем на группы (например: забывчивые; сильно занятые; злостные). На самом деле существует психологически обоснованное разделение должников на группы, к каждой из которых следует применять соответствующие меры воздействия;

- организуем информационный ресурс (информационные столы, доски и т. п.);

- готовим материал для информационного и правового воздействия;

- осуществляем непосредственно информационное и правое воздействие; подводим итоги и информируем о результатах всех жильцов через информационный ресурс;

- поощряем дисциплинированных граждан.

Самое главное правило: для того, чтобы добиться успеха, все это нужно проделывать постоянно!

Статья размещена в журнале «ЖКХ: журнал руководителя и главного бухгалтера», №1, 2010

Вернуться к разделу статей

14

Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

НОУ ВПО «Институт международных связей»

Каменск-Уральский филиал

Факультет менеджмента

Кафедра экономики и управления

БИЗНЕС-ПЛАН

«Агентство кол лекторских и юридических услуг»

080507 «Менеджмент организации»

Руководитель Шматко Т. И.

Студент гр. 401 м Тумашов Д. А.

Каменск-Уральский 2012

СОДЕРЖАНИЕ

Резюме…………………………………………………………………………… | 3 |

Описание организации и предоставляемых ею услуг………………………… | 4 |

Организационный план………………………………………………………… | 6 |

Маркетинговый план…………………………………………………………… | 8 |

Финансовый план………………………………………………………………. | 9 |

Заключение……………………………………………………………………… | 10 |

Реклама………………………………………………………………………….. | 12 |

1. Резюме.

В настоящее время в нашей стране имеются уникальные условия для организации нового вида бизнеса: агентств по сбору просроченной задолженности от юридических и физических лиц (далее именуемые кол лекторскими агентствами). Объемы банковского кредитования растут. Количество товарных кредитов, выдаваемых крупными оптовыми организациями, так же увеличивается (справедливо для отрасли ЖКХ, операторов связи и т.п.). Однако все держатели кредитных портфелей сталкиваются с проблемой просрочки и невозвращения долгов. С такой непростой задачей сбора денег с недобросовестных клиентов участники рынка справляются по-разному. Остановимся на наиболее показательном примере кредитных организаций, как самых передовых структур, старающихся использовать все современные достижения в сфере технологии и управления.

Зачастую, банки выстраивают кредитную политику, закладывая не возврат в процентную ставку и скрытую комиссию по вновь выдаваемым кредитам, возлагая тем самым свои риски на плечи добросовестных плательщиков – подобный способ не может не приводить к росту ставок и понижению конкурентоспособности на рынке розничных банковских услуг. Другие кредитные организации распределяют колоссальную нагрузку по сбору задолженности (кол лекторство) на штатных сотрудников, что непременно требует значительных инвестиций в непрофильную деятельность (специальное программное обеспечение, поиск, обучение, наем персонала) и косвенно приводит к снижению лояльности к банку, который вместо того, чтобы давать деньги, выколачивает долги. Третьи отдают функцию на аутсорсинг в специализированные кол лекторские (долговые) фирмы, которые, работая «на результат», более мотивированы в отличие от сотрудников банков.

Кроме проблем в банковском секторе, существуют невозвращённые долги в различных сферах бизнеса, где компании из-за растущей конкуренции вынуждены предоставлять отсрочку оплаты за свои товары и услуги или в комплексе жилищно-коммунального хозяйства с их объёмами неплатежей. Всё это – потенциальные клиенты кол лекторских агентств. Таким образом, поле деятельности в данной области представляется необъятным.

В настоящее время хуже обстоят дела в регионах нашей страны. С одной стороны, имеется высокий потенциальный спрос на услуги кол лекторских агентств, т.к. банки в регионах столкнулись с проблемой массового не возврата задолженности по потребительским кредитам. С другой стороны, услуги региональных организаций по возврату таких задолженностей практически не предлагаются. В связи с этим, у компании, которая первой предложит на рынок качественную услугу в своем регионе, есть все вероятные шансы стать лидером этой отрасли.

2. Описание организации и предоставляемых ею услуг.

Коллекторское агентство представляет собой комплекс средств и методов законного давления на неплательщиков, конечным итогом которого выступает полное погашение существующей задолженности.

Организация работы по сбору задолженности начинается с изучения истории должника – физического, юридического лица (анализа кредитной истории, финансовой отчетности, причин не возврата долга). На следующем этапе происходит формирование персонального дела должника путем анализа всей существующей информации, что позволяет правильно выбрать манеру общения с учетом возрастных, культурных, профессиональных, имущественных и иных факторов на стадии до судебного урегулирования, а на стадии исполнительного производства дает приставу-исполнителю необходимые фактические данные.

Далее устанавливается тип неплательщика. В соответствии с этим типом применяется определенная стратегия возврата долга. Эту стадию можно назвать просветительско-профилактической. Также на этой стадии выделяются те заемщики, которые требуют к себе «повышенного внимания» (например, предусматриваются систематические встречи с самим должником, с целью урегулирования сложившейся ситуации, разъяснения юристом правовых вопросов). До судебное взыскание долга получило название претензионной работы. В случае начала исполнительного производства готовятся все необходимые документы для передачи в суд, с целью принудительного взыскания просроченной задолженности.

Несмотря на то что, в настоящее время отсутствует специальные нормативно — правовые акты, регулирующее кол лекторский бизнес, все методы работы коллекторов основаны на нормах действующего законодательства Российский Федерации.

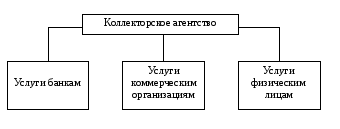

Деятельность кол лекторского агентства

Рис. 1.

Услуги банкам:

- Анализ правовой ситуации и платежеспособности должника.

- Предупреждение должников по телефону о необходимости в кратчайшие сроки погасить задолженность, информирование о неблагоприятных для должника последствиях неисполнения указанного обязательства.

- Личное общение с должниками и (или) их доверенными лицами по месту их жительства, а также общение с работодателями должников.

- Сопровождение в гражданском судопроизводстве.

Услуги коммерческим организациям:

- Юридические консультации.

- Взыскание долгов, в том числе с использованием метода медиации (выступая в качестве независимого посредника).

- Обслуживание процедуры банкротства фирм-должников.

Услуги физическим лицам:

- Юридические консультации.

- Взыскание долгов по договорам займа.

Таким образом, существуют три группы потенциальных клиентов (кредитные организации, коммерческие фирмы и граждане) и два основных направления работы (взыскание долгов и юридическая помощь).

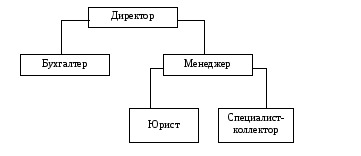

3. Организационный план.

Для осуществления проекта будет организовано общество с ограниченной ответственностью. Организация будет действовать на основании устава, утвержденного учредителями. Участники общества с ограниченной отвественностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью организации, в пределах стоимости принадлежащих им долей. Высшим органом управления общества является общее собрание его участников, а его исполнительным органом является директор, назначенный общим собранием.

Организационная структура.

Рис. 2.

Деятельность агентства основывается, прежде всего, на общении с людьми: клиентами, должниками, представителями государственных органов. Именно поэтому человеческий фактор имеет первостепенное значение в формировании структуры организации. Выбранная сфера услуг требует высокой квалификации персонала.

Основой деловой репутации и экономического успеха агентства, станут высокие профессиональные качества сотрудников, деятельность которых будет строиться на комплексном подходе к решению конфликтных ситуаций любой сложности, и использовании методов, приемов, способов информации и инструментов в рамках законодательства Российской Федерации для получения оперативного и положительного результата.

Информация о сотрудниках агентства представлена в таблице 1.

Таблица 1.

Персонал агентства.

Должность | Количество сотрудников, чел. | Заработная плата, руб. |

Директор | 1 | 25 000 |

Менеджер | 1 | 20 000 |

Бухгалтер | 1 | 20 000 |

Юрист | 1 | 18 000 |

Специалист-коллектор | 1 | 17 000 |

Штат сотрудников может быть расширен в случае возникновения такой необходимости.

4. Маркетинговый план.

Своим клиентам агентство предлагает современные методы взыскания просроченной задолженности и ведения кол лекторского бизнеса, которые строго соответствуют действующему законодательству Российской Федерации и не противоречат принципам этики.

Агентство использует только законные методы работы с должниками, не наносящие урон репутации клиентов. Основные принципы, на которых будет строиться работа: честность, законность и надежность.

Поскольку основными потребителями услуг агентства могут быть банки и иные финансовые организации, предоставляющие услуги кредитования физических и юридических лиц, а также субъекты других отраслей, имеющие высокий уровень дебиторской задолженности, то в качестве площадки для рекламы услуг планируется использовать специализированные ресурсы сети Интернет, имеющие определенную информационную направленность, а также специализированные печатные издания.

Планируется создание собственного сайта агентства, так как в последние годы именно Интернет стал основным хранителем и поставщиком информации любой направленности, поэтому поиск контрагентов, исполнителей, клиентов ведется в первую очередь именно в данной сети.

Стратегия ценообразования ориентирована, прежде всего, на создание привлекательных условий для клиентов и стабильность получения доходов. Цены на большую часть услуг не имеют фиксированного размера, а будут зависеть от объема работ, а также величины долга, предъявленного к взысканию. То есть агентство предлагает гибкую систему цен, зависящих, в первую очередь, от сложности ситуации, а также от сроков исполнения и объема работы.

5. Финансовый план.

Таблица 2.

Расходы организации

Статьи затрат | Сумма, руб. |

Обустройство офисного помещения | 100 000 |

Расходы на создание сайта агентства | 7 000 |

Расходы на рекламу | 10 000 |

Заработная плата персонала | 100 000 |

Арендная плата за офисное помещение | 20 000 |

Услуги связи | 2000 |

Прочие расходы | 15 000 |

Итого | 254 000 |

Организация будет создана на средства учредителей. На создание организации и на обеспечение её работы в течение первого месяца потребуется 245 000 рублей. Самые большие расходы приходятся на обустройство офисного помещения для агентства и на заработную плату его сотрудникам.

Таблица 3.

Бюджет по прибыли (6 месяцев)

Месяц | Услуги | Итого | |||

Сбор сведений о должнике | Претензионная работа | Судебное производство | Сопровождение исполнительного производства | ||

1 | 10 500 | 45 000 | – | – | 55 500 |

2 | 14 000 | 49 000 | – | – | 63 000 |

3 | 16 500 | 52 000 | 30 000 | 30 000 | 128 500 |

4 | 17 500 | 58 000 | 35 000 | 35 000 | 145 500 |

5 | 19 000 | 64 000 | 40 000 | 40 000 | 163 000 |

6 | 21 500 | 70 000 | 45 000 | 45 000 | 181 500 |

Итого | 737 000 | ||||

Заключение.

Ввиду особой актуальности и востребованности кол лекторских услуг на российском рынке, считаем, что реализация данного проекта является неотлагательной и приоритетной задачей на рынке услуг, которая имеет огромные преимущества по сравнению с существующими аналогами. Преимущество сотрудничества с кол лекторским агентством состоит в первую очередь в том, что взыскание задолженности – это основной, а не дополнительный вид его деятельности и заниматься этим будут прошедшие специальную подготовку специалисты, владеющие арсеналом знаний из таких областей, как психология, социология, юриспруденция, финансы. Работа каждого из этих специалистов будет материально мотивирована и каждый специалист будет заинтересован в конечном результате. На сегодняшний день явно видна позитивная тенденция развития взаимного сотрудничества кредитных организаций и кол лекторских агентств. Хорошие перспективы работы кол лекторских агентств обусловлены следующими обстоятельствами: ростом рынка займов, увеличением страховых сборов, образования коммерческого рынка услуг ЖКХ, рост цен на разовые юридические и розыскные услуги. Сегодня важно не упустить благоприятную возможность закрепиться на данном рынке услуг и поэтому реализация данного проекта позволит не только занять важное место на вновь сформировавшем рынке кол лекторских услуг, но и получить ощутимую прибыль, которая будет использована на дальнейшее повышение качества предоставляемых услуг и развитие инфраструктуры.

Реклама.

Альфа-Интеллект

![]()

Коллекторские услуги

![]()

Юридические консультации

![]()

- Взыскание долгов с недобросовестных заемщиков

- Помощь грамотного юриста

![]()

Для граждан и организаций

![]()

Наш телефон: (3439) 3Х-ХХ-ХХ

E-mail: info@alfaintelfirm.ru

Web-сайт: alfaintelfirm.ru