Бизнес план по коллекторскому агентству

Согласно законодательству деятельность может осуществлять как физическое лицо (ИП), так и юридическое лицо.

Помощь должникам — это бизнес практически без вложений, так как вам не нужно закупать дорогостоящее оборудование и товар, все, что необходимо для работы — это помещение, сотрудники, компьютер, принтер, телефон и CRM система.

К помещению предъявляются следующие требования:

- Помещение может быть как в собственности, так и арендованным;

- Площадь помещения — от 20 м2;

- Этаж — начиная с первого: расположение офиса в подвальных и цокольных помещениях не рекомендуется;

- Предпочтение следует отдавать помещениям в отдельно стоящих или встроено — пристроенных зданиях, а также на первых этажах жилых домов (при наличии отдельного входа/выхода) и в офисных центрах.

Помимо поиска и аренды помещения при самостоятельной организации антиколлекторского агентства необходимо:

- Создать сайт с нуля, подготовив техническое задание для веб-программистов,

- Настроить новую рекламную кампанию в Интернете, подобрать ключевые слова, составить объявления, оптимизировать CTR и цены клика,

- Изучить с нуля специфику автоматизации бизнес-процессов агентства,

- Провести многочисленные собеседования с потенциальными сотрудниками,

- Нанять юриста, менеджера и обучить их специфике ведения деятельности,

- Самостоятельно составить должностные инструкции для персонала, подготовить шаблоны договоров,

- Самостоятельно изготовить макеты рекламных и презентационных материалов.

Защита клиента будет вестись на законодательном уровне с применением отдельных законов РФ (Конституция РФ, ГК РФ, ФЗ «О потребительском кредите/займе», ФЗ «О ЗПП», ФЗ «О банках и банковской деятельности»).

Ниже приведён алгоритм работы по видам оказываемых услуг:

В рамках Полиса «Финансовое Оздоровление», изначально необходимо добиться реструктуризации кредитного договора с новым посильным для клиента графиком платежей, т.е. кредит на новых условиях. Обязательства перед Банком станут посильными, за счет увеличения срока кредитования, уменьшения процентной ставки, изменения платежного числа и изменения суммы ежемесячного платежа. Основное требование, указываемое в заявлении, это списать все начисленные пени и штрафы, и снизить ежемесячный платеж. То есть оплачивать Банку клиент будет ежемесячно приблизительно в два раза меньше.

Для этого составляется индивидуально под ситуацию клиента «Заявление о реструктуризации кредитного договора» с новым графиком платежей и подробными комментариями.

Работа по данной услуге будет вестись в рамках внутренней кредитной политики банка. Банки охотно соглашаются с данными заявлениями и принимают условия клиентов. Некоторые Банки имеют уже готовые программы реструктуризации и в ответ на заявление сразу присылают письмо со своими условиями.

Если ответные условия банка полностью устроят клиента — на этом данная процедура в рамках полиса «Финансовое оздоровление» будет окончена. Будет заключен новый кредитный договор на новых условиях, удовлетворяющий клиента, и прекращено действие предыдущего обременительного кредитного договора. В том случае, если банк не готов идти навстречу или те условия, которые он предложит, не устраивают клиента, формируется необходимый пакет документов для выхода из договорных отношений с банком. С этого момента, ежемесячная оплата не будет отражаться на семейном бюджете клиента.

Возврат страховки у Банка (для оказания услуги «Возврат незаконных банковских комиссий») можно осуществить, если условия кредитного договора не соответствуют действующему законодательству и получение кредита, было невозможным без получения страховки. Все комиссии в кредитном договоре, такие как за внесение денежных средств, за выдачу договора, за подключение к страхованию, они незаконные, так как не соответствуют закону о защите прав потребителей.

Индивидуально, под каждую ситуацию составляется «Претензия о возврате излишне уплаченных сумм» с указанием банковских реквизитов для возврата, которые отправляется по почте или курьерской службой по указанному адресу банка, а при необходимости в страховую компанию, вместе с вложенным необходимым пакетом документов в зависимости от ситуации.

Работа по данной услуге будет вестись на законодательном уровне, с применением отдельных законов РФ. Конституция РФ, ГК РФ, ФЗ «О потребительском кредите/займе», ФЗ «О ЗПП», ФЗ «О банках и банковской деятельности».

Банки и страховые компании соглашаются с данной претензией, понимая ее обоснованность, и дают положительный ответ. То есть Банк добровольно исполнит требования и вернет комиссию на счет.

В случае отказа или игнорирования требования в указанный срок, формируется необходимый пакет документов для решения вопроса в судебном порядке, истребовать с кредитора финансовый расчет и в последующем выявить нарушения со стороны банка (основании ФЗ о ЗПП).

Вследствие данной процедуры будут признаны пункты кредитного договора недействительными, взысканы с кредитора (Банка) незаконно удержанные суммы, взысканы неустойки, моральный вреда и штраф в пользу клиента.

Первая стадия работы по услуге «Подготовка к банкротству физических лиц» — это подготовка и подача заявления в суд. Тут очень важный момент опередить Банк и иного кредитора и подать заявление первым. Это не позволит Банку назначить своего финансового управляющего, который будет действовать отнюдь не в интересах клиента. После принятия судом заявления, обязательно вводиться стадия реструктуризации долгов.

Клиенту будет назначен финансовый управляющий, который осуществляет ведение всей процедуры и контроль за выполнением плана реструктуризации долга.

В процедуре реструктуризации долга выявляются имущество клиента, доходы, делается анализ возможности погасить долги. При наличии доходов, а также при соблюдении еще ряда условий, таких как отсутствие судимости по экономическим статьям, отсутствие плана реструктуризации, утвержденного ранее и так далее, суд утверждает предложенный план реструктуризации. После чего, погашать свои долги клиент будет в соответствии с порядком и сроками погашения по данному плану.

В случае, если не утвердят план реструктуризации долгов, например, у клиента нет никаких официально подтвержденных доходов, дело переходит к следующей стадии — это реализация имущества, при наличии такового. Далее, самое долгожданное это освобождение от долгов и завершение процедуры.

14

Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

НОУ ВПО «Институт международных связей»

Каменск-Уральский филиал

Факультет менеджмента

Кафедра экономики и управления

БИЗНЕС-ПЛАН

«Агентство кол лекторских и юридических услуг»

080507 «Менеджмент организации»

Руководитель Шматко Т. И.

Студент гр. 401 м Тумашов Д. А.

Каменск-Уральский 2012

СОДЕРЖАНИЕ

Резюме…………………………………………………………………………… | 3 |

Описание организации и предоставляемых ею услуг………………………… | 4 |

Организационный план………………………………………………………… | 6 |

Маркетинговый план…………………………………………………………… | 8 |

Финансовый план………………………………………………………………. | 9 |

Заключение……………………………………………………………………… | 10 |

Реклама………………………………………………………………………….. | 12 |

1. Резюме.

В настоящее время в нашей стране имеются уникальные условия для организации нового вида бизнеса: агентств по сбору просроченной задолженности от юридических и физических лиц (далее именуемые кол лекторскими агентствами). Объемы банковского кредитования растут. Количество товарных кредитов, выдаваемых крупными оптовыми организациями, так же увеличивается (справедливо для отрасли ЖКХ, операторов связи и т.п.). Однако все держатели кредитных портфелей сталкиваются с проблемой просрочки и невозвращения долгов. С такой непростой задачей сбора денег с недобросовестных клиентов участники рынка справляются по-разному. Остановимся на наиболее показательном примере кредитных организаций, как самых передовых структур, старающихся использовать все современные достижения в сфере технологии и управления.

Зачастую, банки выстраивают кредитную политику, закладывая не возврат в процентную ставку и скрытую комиссию по вновь выдаваемым кредитам, возлагая тем самым свои риски на плечи добросовестных плательщиков – подобный способ не может не приводить к росту ставок и понижению конкурентоспособности на рынке розничных банковских услуг. Другие кредитные организации распределяют колоссальную нагрузку по сбору задолженности (кол лекторство) на штатных сотрудников, что непременно требует значительных инвестиций в непрофильную деятельность (специальное программное обеспечение, поиск, обучение, наем персонала) и косвенно приводит к снижению лояльности к банку, который вместо того, чтобы давать деньги, выколачивает долги. Третьи отдают функцию на аутсорсинг в специализированные кол лекторские (долговые) фирмы, которые, работая «на результат», более мотивированы в отличие от сотрудников банков.

Кроме проблем в банковском секторе, существуют невозвращённые долги в различных сферах бизнеса, где компании из-за растущей конкуренции вынуждены предоставлять отсрочку оплаты за свои товары и услуги или в комплексе жилищно-коммунального хозяйства с их объёмами неплатежей. Всё это – потенциальные клиенты кол лекторских агентств. Таким образом, поле деятельности в данной области представляется необъятным.

В настоящее время хуже обстоят дела в регионах нашей страны. С одной стороны, имеется высокий потенциальный спрос на услуги кол лекторских агентств, т.к. банки в регионах столкнулись с проблемой массового не возврата задолженности по потребительским кредитам. С другой стороны, услуги региональных организаций по возврату таких задолженностей практически не предлагаются. В связи с этим, у компании, которая первой предложит на рынок качественную услугу в своем регионе, есть все вероятные шансы стать лидером этой отрасли.

2. Описание организации и предоставляемых ею услуг.

Коллекторское агентство представляет собой комплекс средств и методов законного давления на неплательщиков, конечным итогом которого выступает полное погашение существующей задолженности.

Организация работы по сбору задолженности начинается с изучения истории должника – физического, юридического лица (анализа кредитной истории, финансовой отчетности, причин не возврата долга). На следующем этапе происходит формирование персонального дела должника путем анализа всей существующей информации, что позволяет правильно выбрать манеру общения с учетом возрастных, культурных, профессиональных, имущественных и иных факторов на стадии до судебного урегулирования, а на стадии исполнительного производства дает приставу-исполнителю необходимые фактические данные.

Далее устанавливается тип неплательщика. В соответствии с этим типом применяется определенная стратегия возврата долга. Эту стадию можно назвать просветительско-профилактической. Также на этой стадии выделяются те заемщики, которые требуют к себе «повышенного внимания» (например, предусматриваются систематические встречи с самим должником, с целью урегулирования сложившейся ситуации, разъяснения юристом правовых вопросов). До судебное взыскание долга получило название претензионной работы. В случае начала исполнительного производства готовятся все необходимые документы для передачи в суд, с целью принудительного взыскания просроченной задолженности.

Несмотря на то что, в настоящее время отсутствует специальные нормативно — правовые акты, регулирующее кол лекторский бизнес, все методы работы коллекторов основаны на нормах действующего законодательства Российский Федерации.

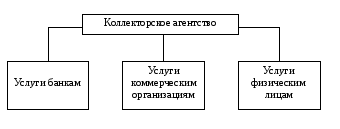

Деятельность кол лекторского агентства

Рис. 1.

Услуги банкам:

- Анализ правовой ситуации и платежеспособности должника.

- Предупреждение должников по телефону о необходимости в кратчайшие сроки погасить задолженность, информирование о неблагоприятных для должника последствиях неисполнения указанного обязательства.

- Личное общение с должниками и (или) их доверенными лицами по месту их жительства, а также общение с работодателями должников.

- Сопровождение в гражданском судопроизводстве.

Услуги коммерческим организациям:

- Юридические консультации.

- Взыскание долгов, в том числе с использованием метода медиации (выступая в качестве независимого посредника).

- Обслуживание процедуры банкротства фирм-должников.

Услуги физическим лицам:

- Юридические консультации.

- Взыскание долгов по договорам займа.

Таким образом, существуют три группы потенциальных клиентов (кредитные организации, коммерческие фирмы и граждане) и два основных направления работы (взыскание долгов и юридическая помощь).

3. Организационный план.

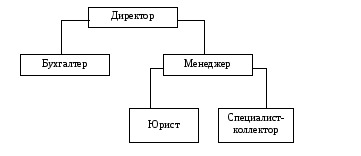

Для осуществления проекта будет организовано общество с ограниченной ответственностью. Организация будет действовать на основании устава, утвержденного учредителями. Участники общества с ограниченной отвественностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью организации, в пределах стоимости принадлежащих им долей. Высшим органом управления общества является общее собрание его участников, а его исполнительным органом является директор, назначенный общим собранием.

Организационная структура.

Рис. 2.

Деятельность агентства основывается, прежде всего, на общении с людьми: клиентами, должниками, представителями государственных органов. Именно поэтому человеческий фактор имеет первостепенное значение в формировании структуры организации. Выбранная сфера услуг требует высокой квалификации персонала.

Основой деловой репутации и экономического успеха агентства, станут высокие профессиональные качества сотрудников, деятельность которых будет строиться на комплексном подходе к решению конфликтных ситуаций любой сложности, и использовании методов, приемов, способов информации и инструментов в рамках законодательства Российской Федерации для получения оперативного и положительного результата.

Информация о сотрудниках агентства представлена в таблице 1.

Таблица 1.

Персонал агентства.

Должность | Количество сотрудников, чел. | Заработная плата, руб. |

Директор | 1 | 25 000 |

Менеджер | 1 | 20 000 |

Бухгалтер | 1 | 20 000 |

Юрист | 1 | 18 000 |

Специалист-коллектор | 1 | 17 000 |

Штат сотрудников может быть расширен в случае возникновения такой необходимости.

4. Маркетинговый план.

Своим клиентам агентство предлагает современные методы взыскания просроченной задолженности и ведения кол лекторского бизнеса, которые строго соответствуют действующему законодательству Российской Федерации и не противоречат принципам этики.

Агентство использует только законные методы работы с должниками, не наносящие урон репутации клиентов. Основные принципы, на которых будет строиться работа: честность, законность и надежность.

Поскольку основными потребителями услуг агентства могут быть банки и иные финансовые организации, предоставляющие услуги кредитования физических и юридических лиц, а также субъекты других отраслей, имеющие высокий уровень дебиторской задолженности, то в качестве площадки для рекламы услуг планируется использовать специализированные ресурсы сети Интернет, имеющие определенную информационную направленность, а также специализированные печатные издания.

Планируется создание собственного сайта агентства, так как в последние годы именно Интернет стал основным хранителем и поставщиком информации любой направленности, поэтому поиск контрагентов, исполнителей, клиентов ведется в первую очередь именно в данной сети.

Стратегия ценообразования ориентирована, прежде всего, на создание привлекательных условий для клиентов и стабильность получения доходов. Цены на большую часть услуг не имеют фиксированного размера, а будут зависеть от объема работ, а также величины долга, предъявленного к взысканию. То есть агентство предлагает гибкую систему цен, зависящих, в первую очередь, от сложности ситуации, а также от сроков исполнения и объема работы.

5. Финансовый план.

Таблица 2.

Расходы организации

Статьи затрат | Сумма, руб. |

Обустройство офисного помещения | 100 000 |

Расходы на создание сайта агентства | 7 000 |

Расходы на рекламу | 10 000 |

Заработная плата персонала | 100 000 |

Арендная плата за офисное помещение | 20 000 |

Услуги связи | 2000 |

Прочие расходы | 15 000 |

Итого | 254 000 |

Организация будет создана на средства учредителей. На создание организации и на обеспечение её работы в течение первого месяца потребуется 245 000 рублей. Самые большие расходы приходятся на обустройство офисного помещения для агентства и на заработную плату его сотрудникам.

Таблица 3.

Бюджет по прибыли (6 месяцев)

Месяц | Услуги | Итого | |||

Сбор сведений о должнике | Претензионная работа | Судебное производство | Сопровождение исполнительного производства | ||

1 | 10 500 | 45 000 | – | – | 55 500 |

2 | 14 000 | 49 000 | – | – | 63 000 |

3 | 16 500 | 52 000 | 30 000 | 30 000 | 128 500 |

4 | 17 500 | 58 000 | 35 000 | 35 000 | 145 500 |

5 | 19 000 | 64 000 | 40 000 | 40 000 | 163 000 |

6 | 21 500 | 70 000 | 45 000 | 45 000 | 181 500 |

Итого | 737 000 | ||||

Заключение.

Ввиду особой актуальности и востребованности кол лекторских услуг на российском рынке, считаем, что реализация данного проекта является неотлагательной и приоритетной задачей на рынке услуг, которая имеет огромные преимущества по сравнению с существующими аналогами. Преимущество сотрудничества с кол лекторским агентством состоит в первую очередь в том, что взыскание задолженности – это основной, а не дополнительный вид его деятельности и заниматься этим будут прошедшие специальную подготовку специалисты, владеющие арсеналом знаний из таких областей, как психология, социология, юриспруденция, финансы. Работа каждого из этих специалистов будет материально мотивирована и каждый специалист будет заинтересован в конечном результате. На сегодняшний день явно видна позитивная тенденция развития взаимного сотрудничества кредитных организаций и кол лекторских агентств. Хорошие перспективы работы кол лекторских агентств обусловлены следующими обстоятельствами: ростом рынка займов, увеличением страховых сборов, образования коммерческого рынка услуг ЖКХ, рост цен на разовые юридические и розыскные услуги. Сегодня важно не упустить благоприятную возможность закрепиться на данном рынке услуг и поэтому реализация данного проекта позволит не только занять важное место на вновь сформировавшем рынке кол лекторских услуг, но и получить ощутимую прибыль, которая будет использована на дальнейшее повышение качества предоставляемых услуг и развитие инфраструктуры.

Реклама.

Альфа-Интеллект

![]()

Коллекторские услуги

![]()

Юридические консультации

![]()

- Взыскание долгов с недобросовестных заемщиков

- Помощь грамотного юриста

![]()

Для граждан и организаций

![]()

Наш телефон: (3439) 3Х-ХХ-ХХ

E-mail: info@alfaintelfirm.ru

Web-сайт: alfaintelfirm.ru