Бизнес план основные средства это

Главным источником прибыли предприятия является умелое использование основных фондов (ОФ) и оборотных средств (ОС).

ОФ — совокупность материально-вещественных ценностей, созданных общественным трудом, длительно участвующих в процессе производства в неизменной натуральной форме и переносящие свою стоимость на изготовленную продукцию по частям по мере износа. В зависимости от характера участие ОФ в сфере материального производства они подразделяются на производственные (функционируют в процессе производства, постоянно участвуют в нем, изнашиваются постепенно, перенося свою стоимость на готовый продукт, пополняются они за счет капитальных вложений) и непроизводственные ОФ (предназначены для обслуживания процесса производства, в нем не участвуют, не переносят своей стоимости на продукт, потому что он не производится; воспроизводятся они за счет национального дохода). Согласно классификации ОФ по своему составу в зависимости от целевого назначения и выполняемых функций подразделяются на следующие виды: здания, сооружения, передаточные устройства, машины и оборудование, в том числе силовые, рабочие измерительные и регулирующие предметы, транспортные средства, инструменты, производственный инвентарь и принадлежности, прочие основные фонды (рабочий скот, многолетние насаждения).

ОС — средства труда, участвующие в производственном процессе, сохраняя при этом свою натуральную форму. Предназначаются для нужд основной деятельности организации и должны иметь срок использования более года. По мере износа, стоимость ОС уменьшается и переносится на себестоимость с помощью амортизации. ОС выступают как стоимостная категория: они не являются материальными ценностями, из них нельзя производить готовую продукцию. Являясь стоимостью в денежной форме, ОС уже в процессе кругооборота принимают форму производственных запасов, незавершенного производства, готовой продукции. ОС не расходуются, не затрачиваются, не потребляются, а авансируются с тем, чтобы возвратиться после одного кругооборота и вступить в другой. ОФ непосредственно участвуют в создании новой стоимости, а ОС — косвенно, через оборотные фонды. В процессе кругооборота ОС воплощают свою стоимость в оборотных фондах и поэтому посредством последних функционируют в процессе производства, участвуют в формировании издержек производства. Источники ОС: собственные (в момент ввода в эксплуатацию) покрывают min потребности в производственных запасах, незавершенном производстве, ГП, расходов будущих периодов; заемные: краткосрочные кредиты, с помощью которых удовлетворяется временная дополнительная потребность в оборотных средствах.

Структура бизнес-плана зависит от характера бизнеса, целей плана, требований потенциального инвестора. Бизнес-план должен содержать следующие разделы: исполнительное резюме; общее описание предприятия; продукция и услуги; маркетинг; производственный план; управление и организация; финансовый план; оценка рисков; приложения. Исполнительное резюме содержит краткое описание компании, положительные аспекты предлагаемой бизнес-идеи, объем привлекаемых инвестиций или кредитных ресурсов и предполагаемый срок возврата средств. В Общем описании предприятия необходимо охарактеризовать положение предприятия на рынке, назвав его ОПФ, перечислив основные виды деятельности, владельцев предприятия, достижения, основные финансовые показатели, отличия данной компании от конкурентов, проблемы и цели данного бизнеса. В разделе Оценка рисков требуется оценить наиболее вероятные риски и во что они в случае их реализации могут обойтись. Нужно оказать описание организационных мер профилактики рисков и изложение программы самострахования или внешнего страхования. В Приложения включаются документы, могущие служить подробным объяснением сведений, представленных в бизнес-плане: резюме руководителей проекта, результаты маркетинговых исследований и т. д.

Финансовый план в бизнес-плане отвечает за планирование движения денежных потоков в процессе ведения бизнеса. От того, насколько грамотно и реалистично составлена финансовая часть, во многом зависит успех бизнеса. Об этом читайте в нашей статье.

Что такое финансовая часть бизнес-плана

Финансовый план в бизнес-плане – это часть бизнес-плана, отвечающая за финансовое подкрепление остальных разделов. Финансовый план определяет, на какие средства будет реализован каждый из пунктов бизнес-плана.

Цель финансового плана в бизнес-планировании – рассчитать такой положительный баланс между доходами и расходами, при котором вести данный бизнес будет целесообразно.

Читайте также: Бизнес-план: как составить самостоятельно

Структура финансового раздела бизнес-плана

Каждый компонент структуры служит конечной цели. Если не проработан хотя бы один, нарушится пропорциональность, и весь финансовый план окажется невыполнимым. Финансовую часть нового бизнеса уместно просчитать на 2-3 года вперед.

Прогноз объема продаж

При составлении бизнес-плана нужно обязательно продумать, какую нишу займет новое предприятие. А лучше – подготовить почву заранее: устно договориться с возможными партнерами, заключить договор с клиентами или начинать вести группу в «ВКонтакте» / Instagram, опросить потребителей в тематических группах.

Оценка прибыли и убытков

Этот пункт складывается из следующих показателей:

- доходы от реализации;

- издержки производства;

- суммарная прибыль;

- общепроизводственные расходы;

- чистая прибыль (минус издержки).

В этой части финансового плана главное – отразить, как изменится прибыль и за какой срок.

Анализ движения наличности

Прибыль – главная цель бизнеса. Но нередко предприниматель сталкивается с проблемой, когда при хорошей прибыли нет достаточного количества наличных средств. . Ошибка распространенная: бизнесмен вкладывает в развитие дела большую часть заработанных денег, чем увеличивает долю малоликвидного капитала в общих активах (здание, земля, пристройки, машины на балансе есть, но ими нельзя оплатить счета).

Читайте также: Отражение расходов в следующем отчетном периоде

Годовая балансовая ведомость

Бухгалтерский баланс составляется в конце года. Баланс между активами и пассивами важен не только для банков при просьбе о займе, но и для предпринимателя. Для бизнеса важно вложиться в развитие предприятия (производство, маркетинг), банк же заинтересован в основных фондах, под залог которых выдаст кредит.

Важно! В расчетах учитывайте ориентировочные цены, систему налогообложения, сроки планирования, факторы риска, а также инфляцию и возможные валютные скачки.

Читайте также: Бизнес-план фотостудии

Содержание баланса в бизнес-плане

Как определить «золотую середину» в планировании? Сколько средств из дохода направить производственные мощности? А может, купить еще одну машину или вложиться в рекламу?

Эксперты говорят об оптимальном распределении доходов: 40% — 40% — 20%.

40% доходов оплачивают текущие счета, т.е.:

- постоянные (аренда, бензин, коммунальные платежи);

- переменные (амортизация станков, ремонт и замена оборудования);

- целевые нужды (налоги, зарплата и прочие отчисления).

40% доходов тратятся на активы:

- для развития бизнеса (расширение в офлайне или интернете, другие стартапы, продвижение);

- инвестиционные (покупка недвижимости, земельных участков, построек, акций).

20% доходов – «подушка безопасности» на случай непредвиденных расходов в виде банковских депозитов или наличных.

Очевидно, что в первый год работы в распределении денежных средств будет дисбаланс, однако для комфортного ведения бизнеса нужно стремиться к этой модели .

Финансовые показатели бизнес-плана

Финансовые показатели – количественное выражение производственных и маркетинговых показателей, объективно отражающее положение дел в бизнесе.

Финансовые показатели нужны и для банков, и для предпринимателя, поскольку позволяют рассчитать собственную ликвидность и помочь в управлении предприятием и сотрудниками.

Основные финансовые показатели | Как рассчитать |

Инвестиционные затраты (руб.) | Сумма всех вложенных в проект средств = собственные + заемные средства |

Операционные затраты (руб.) | Сумма ежедневных расходов, постоянные и переменные |

Валовая выручка (руб.) | Общая прибыль минус себестоимость производства |

Собственные средства (руб.) | Личные средства, вложенные в бизнес |

Налоги (руб.) | Налоговая нагрузка с учетом системы налогообложения |

Чистая прибыль (руб.) | Сумма прибыли валовой, прочей операционной и от финансовых операций минус налоги |

Рентабельность продукции, в % | Крп = прибыль до налогообложения/себестоимость реализованной продукции * 100% |

Рентабельность активов | Кра = чистая прибыль/сумма активов |

Рентабельность собственных средств, вложенных в бизнес | Крсс = чистая прибыль/средняя величина собственного капитала * 100% |

Это простые финансовые показатели. Чем сложнее предприятие, тем более глубокий финансовый анализ необходим для объективной картины. Конечно, составление качественного финансового плана требует сил и времени — порой в ущерб другим важным делам. Найти возможность для полноценного анализа поможет передача части рутинных дел на аутсорс.

Читайте также: 10 способов снизить издержки в розничном магазине

Образец финансового плана в бизнес-плане

В интернете есть шаблоны и схемы составления финансового раздела бизнес-плана в помощь предпринимателю.

Пример расчета финансового плана в бизнес-плане. Проект «Котокафе»

Условие: заведений подобного типа в городе нет. Для реализации подбираются кошки из городского приюта для животных. С приютом составляется договор. Зона кафе в 50 кв.м. – помещение с 2-3 столиками (напитки и снеки), помещение для игры с кошками и настольных игр, помещение для отдыха кошек, куда они могут спрятаться, поесть и отдохнуть.

Налоговая система – УСН, ЕНВД

1. Примерный объем продаж.

«Котокафе» — своеобразное антикафе, оплачивается время, проведенное в заведении: первый час – 200 рублей, второй – 150, третий и далее – 100 рублей в час с человека. Из съедобного можно заказать напитки в стаканчиках с крышкой, у барной стойки только миксер, кофе-машина, кулер с водой и снеки. Чтобы не иметь проблем с СЭС и работать без кухни, заключен договор с предприятием общепита на доставку сэндвичей, бургеров. Заведение рассчитано на небольшие компании или семьи: средний чек с компании в 4 человека за три часа – от 2 000 рублей. Ориентировочное число чеков – 10-15, в зависимости от дня недели. Планируемая минимальная выручка за день – 30 000 рублей, в месяц – 900 000 рублей.

2. Оценка прибыли и убытков и анализ движения денежных средств

Приходно-расходные операции | Сумма, 1 месяц, до открытия | Сумма, 2 месяц, после открытия | Сумма, 3 месяц, после открытия | |

Приход | Собственные средства | 500 000 | ||

Заемные средства | 1 000 000, на 3 года под 12% | |||

Прибыль от продаж, 1 месяц | 900 000 | 900 000 | ||

Расход | Расходы на открытие:

| 1 078 000 | ||

Постоянные расходы:

| 215 000 | 482 000 | 482 000 | |

Целевые расходы: налоги, ЕНВД выплата процентов по кредиту | 40 000 | 113 000 | ||

ИТОГО: | Приход – 1 500 000 | Приход – 900 000 | Приход – 900 000 | |

Расход – 1 293 000 | Расход – 522 000 | Расход – 595 000 | ||

«Подушка безопасности» за месяц до открытия в 207 000 – на случай непредвиденных трат. За второй месяц прогнозируемая прибыль составит 378 тысяч, за третий (с учетом налоговых платежей) – 305 000.

3. Расчет рентабельности

Финансовые показатели | Числовое выражение |

Инвестиционные затраты | 1 500 000 |

Операционные затраты (руб.) | 500 000 |

Валовая выручка (руб.) | 300 000 |

Собственные средства (руб.) | 500 000 |

Налоги (руб.) | 73 000 |

Чистая прибыль (руб.) | 227 000 |

Рентабельность активов | Кра = 300 000/300 000 * 100% = 1% |

Рентабельность собственных средств, вложенных в бизнес | Крсс = 300 000/500 000 * 100% = 60% |

Отметим, что рентабельность активов низкая: соотношение чистой выручки к величине собственных активов (составляет все купленное оборудование), т.к недвижимость арендованная. Однако прогноз чистой прибыли неплохой – 30% от выручки. С точки зрения финансовых показателей и при текущих условиях, проект «Котокафе» окупится примерно за 7-8 месяцев.

Проверка финансового плана

Проверить состоятельность цифр на бумаге можно, только реализовав проект.

По итогам квартала грамотную бухгалтерскую помощь в составлении отчетности для контролирующих органов вам окажут специалисты Главбух Ассистент.

Для новостей малого бизнеса мы запустили специальный канал в Telegram и группы во Вконтакте, Фейсбуке и Одноклассниках. Присоединяйтесь! Даже Твиттер есть.

4 500 рублей на рекламу в Яндекс.Директ каждому читателю. Получить ↓

E-Planificator — это программа для самостоятельного расчета бизнес-планов и составления финансовых моделей онлайн.

Категория: BusinessApplication.

Подкатегория: Расчет бизнес-плана.

Операционная система: every (любая).

Вы находитесь на одной из страниц демоверсии личного кабинета в Онлайн-конструктора бизнес-планов E-Planificator.

Личный кабинет предназначен для работы над бизнес-планами, финансовыми моделями, финансовыми прогнозами.

В демоверсии личного кабинета не

работают кнопки и опущены однотипные формы.

6.3.0. Ролики с примерами самостоятельного расчёта бизнес-плана (из сериала «Превращение г. Васюки в столицу РФ и МФЦ»)

Серия 1. Заполнение текстовой формы (3.52 мин.)

- Как при создании бизнес-плана в Онлайн конструкторе E-planificator заполнять текстовые

формы? - Как вводить в Конструктор текстовую информацию?

Серия 13. Ввод основных средств (4.28 мин.)

- Как при составлении бизнес-плана в Онлайн конструкторе E-planificator вводятся характеристики основных средств?

- Как вводить в E-planificator объекты при выборе УСН, ЕНВД или ПСН?

- Как вводить объекты не по одному, а партиями?

- Как увидеть в прогнозной финансовой отчётности проекта введённые основные средства?

6.3.1. Теория

Что относится к основным средствам

Основные средства – это имущество, которое компания использует в качестве средств производства более года.

Наиболее типичные представители основных средств – это здания, сооружения, транспортные средства, оборудование.

Ввод основных средств, относимых к материально-производственным запасам

Согласно действующему в настоящее время в РФ законодательству, активы стоимостью до 40 тыс.руб. (без НДС) в учёте

могут быть отнесены к материально-производственным запасам и, соответственно, сразу относиться на себестоимость без

начисления амортизации. В форме «Приобретение активов стоимостью ниже лимита отнесения к

материально-производственным запасам (МПЗ)» (шаг 6.3.4) вы можете вводить эти активы одной суммой

в те периоды, когда вы планируете их закупать. Если вы твёрдо

решили использовать УСН любой разновидности, ЕНВД или ПСН и результаты работы вашего проекта при применении ОСН (общей системы

налогообложения) вас не интересуют, вы можете таким образом ввести вообще все основные средства.

Если основные средства полностью или частично будет приобретены за счёт бюджетных субсидий, установите переключатель

в положение «Активы приобретаются с привлечением бюджетной субсидии» и введите в соседнее поле величину субсидии. Если субсидия будет

лишь частично покрывать стоимость приобретаемых основных средств (софинансирование будет производиться за счёт собственных или заёмных средств),

укажите (в процентах) долю бюджетного финансирования в расходах на эти основные средства. Далее укажите месяц, в котором будет получена

субсидия (предполагается, что в этом месяце она целиком поступает на расчётный счёт предприятия).

Общее описание бюджетных субсидий можно ввести на странице

Ввод бюджетных субсидий.

Ввод характеристик основных средств

Если (при использовании ОСН) вы одновременно покупаете группу однотипных основных средств, вы можете ввести её в

Конструктор как один совокупный актив.

Для определения срока службы основного средства в тексте постановления Правительства РФ от 01.01.02 №1

(в редакции постановления Правительства Российской Федерации от 07.07.16 г. № 640)

найдите группу,

к которой относится ваш актив, и введите срок полезного использования для имущества из этой группы (можете выбрать

минимальное или среднее арифметическое значение в указанном в Постановлении диапазоне) в соответствующее поле.

Если актив приобретён не новым, укажите в соответствующем поле срок его эксплуатации прежним владельцем (владельцами).

Как в случае любого другого внеоборотного актива, амортизация основного средства (при применении ОСН)

начисляется по линейному методу с месяца, следующего за месяцем его постановки на учёт.

Транспортные средства в составе основных фондов в РФ облагаются транспортным налогом; этот налог ввиду его незначительности

Конструктор не рассчитывает.

Затраты на ремонт и техническое обслуживание основных средств

вводятся на странице Ввод расходов на услуги

(при использовании подрядных организаций) или на страницах

Ввод затрат на персонал,

Ввод затрат на работников-сдельщиков, а также

Ввод расходов на сырьё и материалы (при задействовании собственных сил).

Реконструкцию или модернизацию основного средства можно ввести как покупку нового основного средства, при этом принятие решения

об изменении срока службы модернизируемого актива оставляется на усмотрение организации-владельца актива (п.20 ПБУ 6/01), поэтому

в Конструкторе для упрощения ситуации предлагается не менять срок службы основного актива, а

срок службы актива типа «реконструкция/модернизация» ставить равным сроку службы основного актива.

Если ваше имущество подпадает под условия, сформулированные в пп.1-2 ст.259.3 Налогового Кодекса РФ

, вы вправе в налоговом учёте применить к основной норме

амортизации коэффициент 2 или 3. Если вы имеете право на применение такого коэффициента,

сократите срок службы актива, вводимый в соответствующее поле, в соответствующее количество раз.

При приобретении основного средства в его стоимость для учёта включаются и все расходы на его приобретение и регистрацию.

Для отражения создания основного средства в процессе деятельности компании (в результате осуществления капитального

строительства) целесообразно использовать страницу

Ввод инвестиций в объекты незаконченного строительства.

Если основное средство полностью или частично будет приобретено за счёт бюджетных субсидий, установите переключатель

в положение «Актив приобретается с привлечением бюджетной субсидии». Если актив лишь частично приобретается за счёт субсидий, укажите

в соседнем поле, какова будет доля (в процентах) субсидии в стоимости актива. Конструктор ориентирован на учёт субсидий, выделенных

в соответствии с Федеральным законом РФ «О развитии малого и среднего предпринимательства в Российской Федерации» от 24.07.2007 г.

№209-ФЗ (в последующих редакциях). Общее описание бюджетных субсидий можно ввести на странице

Ввод бюджетных субсидий.

Основное средство может быть реализовано по остаточной стоимости (только для

общей системы налогообложения: при применении УСН, ЕНВД или ПСН понятие остаточной стоимости актива, купленного за время её применения, отсутствует) или по цене (включающей НДС),

которую вы должны указать в специальном поле. Не забудьте указать номер месяца, в котором будет продан актив, а также

отметить значение кнопки «по остаточной стоимости» или «по цене».

Конструктор не рассчитывает требуемые последним абзацем п.3 ст.346.16 НК РФ дополнительные суммы налога и пени в случае реализации актива

до истечения оговорённого в НК РФ срока при применении УСН типа «доходы за минусом расходов».

Если основное средство вносятся в уставный капитал, его отражают

по стоимости, согласованной между акционерами. Для его введения в Конструктор поступите так: его денежный

эквивалент введите на странице Ввод

уставного и добавочного капитала (шаг 9.1) в поле «на момент

старта» или «в январе 2020» и одновременно

оформите покупку соответствующего актива в настоящем подразделе, совершённую в месяце №0 или, соответственно, в месяце №1.

Если ваш проект начинается не с нуля или вам нужно получить экспресс-прогноз финансовых результатов и в «стартовом балансе»

должны присутствовать основные средства, введите их (без НДС, как в балансе) как активы «нулевого» месяца покупки (месяца «0»).

Не ставьте месяцем покупки актива нулевой месяц (месяц «0»), если вы не

делаете это в рамках ввода стартового

баланса или взноса в уставный

капитал, иначе стартовый баланс вашего проекта не

сойдётся, а следом за ним не сойдутся и все прочие балансы.

Если вы планируете впоследствии переоценивать свои основные средства, чтобы они

отражались в учёте по рыночной стоимости (это делается раз в году по состоянию на конец года), отметьте позицию «Актив

будет переоцениваться». Коэффициенты переоценки в Конструкторе задаются по отношению к стоимости актива на

конец предыдущего года. Опция применима только в случае использования общей системы

налогообложения.

Расчёт налога на имущество

Ставка налога на имущество индивидуальна для каждого региона РФ. В Конструкторе по умолчанию установлена ставка для

Москвы, вы можете её изменить.

В отношении таких объектов, как

- административно-деловые центры и торговые центры (комплексы) и помещения в них;

- нежилые помещения, назначение которых в соответствии с кадастровыми паспортами объектов недвижимости или документами технического

учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и

бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и

бытового обслуживания; - объекты недвижимого имущества иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные

представительства, а также объекты недвижимого имущества иностранных организаций, не относящиеся к деятельности данных организаций в

Российской Федерации через постоянные представительства

с 2015 г. в РФ введено обложение налогом на имущество на основе кадастровой стоимости объекта на 1 января

года налогового периода; указанный налог будет также уплачиваться организациями и ИП,

использующими УСН и систему налогообложения в виде ЕНВД.

В связи с тем, что невозможно прогнозировать, какой будет кадастровая стоимость объекта на 1 января каждого следующего года,

Конструктор рассчитывает налог на имущество для указанных объектов в обычном порядке и только в

случае, если на шаге 10.1 была выбрана общая система налогообложения.

Основные средства в МСФО

В МСФО основные средства делятся на собственно основные средства, используемые компанией в своей основной деятельности (IAS 16), и

недвижимость, приобретаемую в инвестиционных целях – например, в расчёте на рост её стоимости и/или для сдачи в аренду (IAS 40).

Конструктор с помощью соответствующего переключателя позволяет выбрать любой из этих вариантов.

Недвижимость, приобретённая в инвестиционных целях, не подлежит амортизации, но ежегодно тестируется на предмет её актуальной

справедливой стоимости. Поэтому для инвестиционной недвижимости не заполняйте поля «Срок службы»,

«Срок прежней службы» и «Ликвидационная стоимость», вместо этого по возможности

заполните блок полей, связанных с переоценкой актива.

Основные средства могут одновременно амортизировать и подвергаться переоценке как в бóльшую. так и в меньшую сторону. Амортизация

начисляется с учётом ликвидационной стоимости – расчётной суммы, которую в настоящий момент можно было

бы выручить от продажи актива за вычетом затрат на выбытие, если бы этот актив уже был полностью самортизирован.

Амортизационные группы в МСФО отсутствуют, срок полезного использования актива определяется в зависимости от ряда факторов,

связанных с будущими условиями его эксплуатации.

Затраты на капитальный ремонт основного средства могут быть учтены как отдельное основное средство.

Правила ввода информации на этой странице

Все вводимые цены должны уже включать НДС, ставку которого вам

нужно будет ввести на странице Выбор

оптимального налогового режима и стандартов финансовой отчётности (шаг 10.1.2).

Не забудьте, что десятичные знаки в Конструкторе отделяются точкой, а не запятой.

В подразделе использована сквозная нумерация месяцев на протяжении десятилетнего периода, поэтому

месяц покупки, задействованный в расчётах, может иметь любой номер от 1 до 120.

Если актив к моменту «старта» проекта уже находится на балансе, введите месяц номер «0» (нулевой), это значение вводится без НДС.

Название актива желательно вводить без специальных символов, таких как скобки, кавычки и т.д., в противном

случае Конструктор может не принять данные как неформатные и превышающие заданное количество символов.

Если вы впоследствии захотите изменить информацию, введённую вами ранее в какое-либо из полей любой формы, вам

придётся по-новому заполнить и все прочие поля этой формы, иначе Конструктор сочтёт их значения нулями.

Формы должны заполняться по порядку. Начинайте заполнение с формы для

основного средства (или актива) №1 и так далее в порядке возрастания номеров.

- Ввод данных, выраженных в денежных единицах (ден.ед.):

- Если у вас моновалютный проект, каждая из форм подскажет вам, в каких денежных единицах вы должны вводить

свои данные (это та самая основная валюта с учётом её размерности, которую вы должны были ввести

на шаге 2.1 («Ввод валют и валютных курсов»); - Если у вас мультивалютный проект, данные, выраженные в основной валюте, вводите как в моновалютном

проекте, а данные, выраженные в дополнительной валюте, вводите в этой валюте, указав номер валюты в соответствующем поле и соблюдая

правило соответствия размерностей основной и дополнительных валют (см. шаг 2.1); ввести в одной форме

данные в разных валютах невозможно.

6.3.2. Описание основных средств (форма)

Описание должно включать (помимо площади, мощности и т.д.) в том числе и обоснование необходимости

покупки данного актива

по данной цене в данный период: вы должны убедить потенциального инвестора, да и себя самого в необходимости такого

приобретения. Будет к месту ссылка на источники ценовой информации. Можно использовать описание в табличной форме.

Описание основных средств

Первоначально Конструктор показывает в текстовом поле шаблон, который может помочь вам упростить заполнение этого поля.

После того, как вы нажмёте на кнопку «Ввести …», Конструктор уже будет показывать текст, который вы сами

ввели в это поле.

6.3.3. Пример заполнения формы «Описание основных средств»

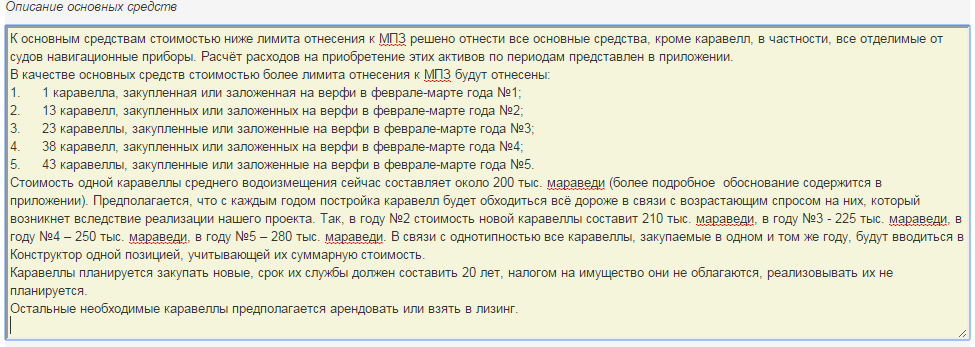

Описание основных средств (из «Бизнес-плана Колумба»)

Описание основных средств (из «Бизнес-плана Колумба»)

6.3.4. Приобретение основных средств стоимостью ниже лимита отнесения к материально-производственным запасам (МПЗ) (форма)

6.3.5. Пример заполнения формы «Приобретение основных средств стоимостью ниже лимита отнесения к материально-производственным запасам»

Приобретение основных средств стоимостью ниже лимита отнесения к материально-производственным запасам (из «Бизнес-плана Колумба»)

6.3.6. Основное средство №1 стоимостью выше лимита (форма)

6.3.7. Пример заполнения формы «Основное средство стоимостью выше лимита»

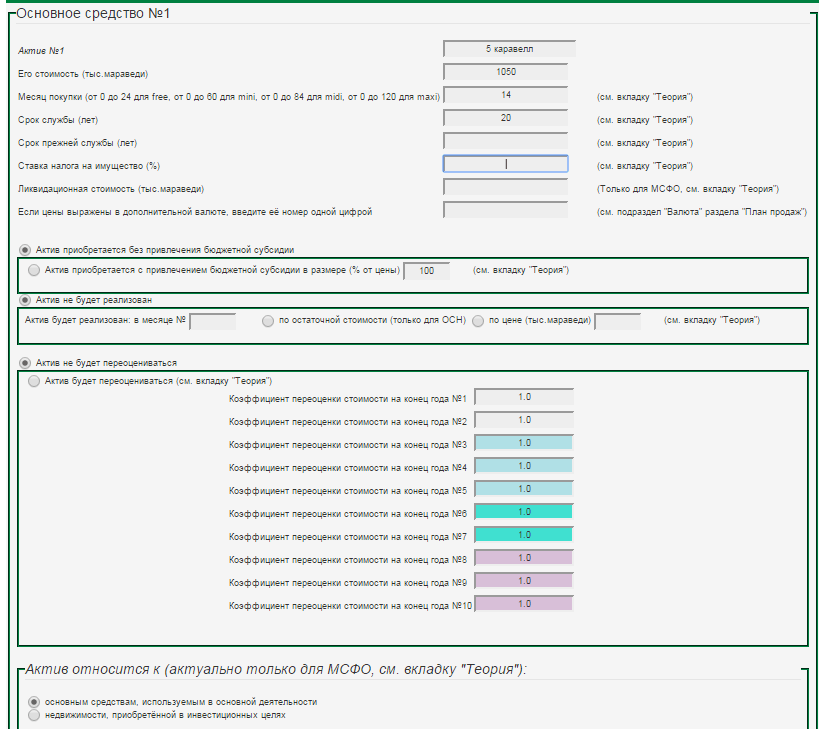

Основное средство стоимостью выше лимита (из «Бизнес-плана Колумба»)

Основное средство стоимостью выше лимита (из «Бизнес-плана Колумба»)

6.3.8. Основное средство №2 стоимостью выше лимита (форма) Для закрытия любой вкладки нажмите на неё ещё раз

6.3.9. Основное средство №3 стоимостью выше лимита (форма только для версий maxi, midi и mini)

6.3.10. Основное средство №4 стоимостью выше лимита (форма только для версий maxi, midi и mini)

6.3.11. Основное средство №5 стоимостью выше лимита (форма только для версий maxi и midi)

6.3.12. Основное средство №6 стоимостью выше лимита (форма только для версий maxi и midi)

6.3.13. Основное средство №7 стоимостью выше лимита (форма только для версий maxi и midi)

6.3.14. Основное средство №8 стоимостью выше лимита (форма только для версий maxi и midi)

6.3.15. Основное средство №9 стоимостью выше лимита (форма только для версии maxi)

6.3.16. Основное средство №10 стоимостью выше лимита (форма только для версии maxi)

6.3.17. Основное средство №11 стоимостью выше лимита (форма только для версии maxi)

6.3.18. Основное средство №12 стоимостью выше лимита (форма только для версии maxi)