Бизнес план на приобретение сырье и материалов

E-Planificator — это программа для самостоятельного расчета бизнес-планов и составления финансовых моделей онлайн.

Категория: BusinessApplication.

Подкатегория: Расчет бизнес-плана.

Операционная система: every (любая).

Вы находитесь на одной из страниц демоверсии личного кабинета в Онлайн-конструктора бизнес-планов E-Planificator.

Личный кабинет предназначен для работы над бизнес-планами, финансовыми моделями, финансовыми прогнозами.

В демоверсии личного кабинета не

работают кнопки и опущены однотипные формы.

7.1.0. Ролики с примерами самостоятельного расчёта бизнес-плана (из сериала «Превращение г. Васюки в столицу РФ и МФЦ»)

Серия 1. Заполнение текстовой формы (3.52 мин.)

- Как при создании бизнес-плана в Онлайн конструкторе E-planificator заполнять текстовые

формы? - Как вводить в Конструктор текстовую информацию?

Серия 17. Ввод затрат на сырьё и материалы (6.12 мин.)

- Как при самостоятельной разработке бизнес-плана в Онлайн конструкторе E-planificator вводятся затраты на сырьё, материалы и товары, закупаемые для последующей реализации?

- Чем отличаются переменные и условно-постоянные расходы на сырьё и материалы?

- Как построить диаграммы распределения затрат на сырьё и материалы?

- Как введение в E-planificator расходов на сырьё и материалы повлияет на прогнозную финансовую отчётность проекта?

7.1.1. Теория

План закупок бизнес-плана и расходы на сырьё и материалы

План закупок бизнес-плана в Конструкторе начинается с описания и введения расходов на закупку сырья,

материалов, а также товаров, закупаемых для последующей реализации (далее для краткости именуемых «расходами на сырьё и материалы»).

«Переменные» и «условно-постоянные» расходы на сырьё и материалы

Расходы на сырьё и материалы, которые находятся в прямой зависимости от объёма производства (в данном случае –

от объёма реализации, запланированного на странице Ввод объёмов продаж и цен по каждому из

продуктов), относятся к переменным расходам. Например, это расходы на глинозём и криолит при

выплавке алюминия.

Объём потребляемых проектом «условно-постоянных» материалов не зависит напрямую от объёма производства

или реализации. Например, это материалы, расходуемые на ремонт основных средств собственными силами.

Деление затрат на переменные и условно-постоянные позволяет, в частности,

проводить анализ

безубыточности (шаг 11.3).

Если вы затрудняетесь с классификацией какого-либо материала, относите его к условно-постоянным.

Общие моменты при заполнении нижележащих форм

При описании сырья и материалов можно указать поставщиков и упомянуть о наличии договорённостей о поставках.

Затраты на «переменные» сырьё и материалы вводятся в соответствующие поля для каждого из ваших продуктов (с учётом коэффициента

потерь), из расчёта на единицу измерения вашего продукта (услуги),

которую вы вводили на странице

Ввод объёмов продаж и цен.

Если ваша компания оказывает услуги и на вышеуказанной странице в

качестве единиц измерения вы вводили свои

денежные единицы, Конструктор предложит вам ввести расходы на переменные сырьё и материалы в

единицах измерения типа тыс.руб./тыс.руб. (тыс.руб.

в знаменателе – это будет та самая единица измерения вашего продукта/услуги). В этом случае в

поле «Расходы» введите значение, которое укажет, какова доля

расходов на данный вид сырья в цене вашей услуги (например, если половина

цены вашей услуги приходится на расход на данный вид сырья, вы должны будете ввести в это поле

значение 0.5).

При приобретении сырья и материалов в их стоимость для учёта включаются и все расходы на их приобретение и доставку.

Если ваш проект начинается не с нуля или вам нужно получить экспресс-прогноз финансовых результатов и в «стартовом балансе»

должны присутствовать запасы сырья и материалов, введите их в поле «Сырьё и материалы» на

странице Ввод стартового баланса.

Если расходы на сырьё и материалы полностью или частично будут покрываться за счёт бюджетной субсидии,

введите эту субсидию на странице Ввод бюджетных субсидий.

Индексация расходов на сырьё и материалы

Для индексации этих затрат в соответствии с ожидаемым уровнем инфляции вы можете заполнить соответствующее поле.

Инфляция рассчитывается по методу непрерывно начисляемого сложного процента.

Индексация стоимости условно-постоянных материалов осуществляется либо напрямую, путём введения проиндексированных значений в

соответствующие поля нижерасположенных форм, либо с использованием автозаполнения. Чтобы использовать автозаполнение,

отметьте соответствующую кнопку и задайте ожидаемую инфляцию (допустима и нулевая инфляция). Стоимость материала, которая должна быть проиндексирована,

поставьте в поле того периода, который будет базовым (с которого вы начинаете оплачивать этот материал); инфляция начнёт

«начисляться» со следующего периода. Если материал будет потребляться до конца

горизонта планирования, период окончания пользования

материалом можно не задавать, если потребление материала заканчивается ранее, поставьте в поле соответствующего периода любое

число, не равное нулю. Все значения, введённые для периодов между периодами начала и окончания использования материала,

Конструктор (при отмеченной кнопке «использовать автозаполнение») проигнорирует.

Отражение авансов, отсрочек платежа и заблаговременных закупок сырья и материалов

По умолчанию предполагается, что сырьё и материалы и закупаются, и расходуются в том же месяце, в котором происходит

реализация продукта.

Если сырьё и материалы закупаются и расходуются в том же месяце, в котором происходит реализация продукта, но закупка

осуществляется в кредит (имеется в виду

товарный кредит), отметьте соответствующую кнопку и укажите размер этого кредита (в пределах 100% от суммы закупки) и срок,

на который предоставлена отсрочка платежа (любая степень дробности в пределах 12 месяцев).

Если сырьё и материалы закупаются и расходуются в том же месяце, в котором происходит реализация продукта, но закупка

осуществлялась с выплатой аванса

поставщику, отметьте соответствующую кнопку и укажите размер этого аванса (в пределах 100% от суммы закупки) и количество

месяцев, которое прошло с тех пор, как этот аванс был заплачен (любая степень дробности в пределах 12 месяцев).

Если сырьё и материалы закупаются и расходуются на производство в более раннем периоде, чем происходит реализация

продукта, на производство которого они израсходованы, отметьте соответствующую кнопку и укажите количество месяцев,

отделяющих закупку сырья от реализации продукта. Количество месяцев может быть дробным, но не должно

превышать двенадцати.

Поле «Страховой запас» заполняется, если для обеспечения стабильной работы предполагается создать страховой запас сырья,

постоянно расходуемый в текущем месяце и пополняемый

до определённого уровня (при этом материалы и сырьё списываются по методу ФИФО: предполагается, что их более ранние партии

передаются в производство первыми). Размер страхового запаса, вводимого в Конструктор, не может превышать 100% от расхода

ресурсов за текущий месяц.

Правила ввода информации на этой странице

Все вводимые цены должны уже включать НДС, ставку которого вам нужно будет ввести на странице Выбор

оптимального налогового режима и стандартов финансовой отчётности (шаг 10.1.2).

Не забудьте, что десятичные знаки в Конструкторе отделяются точкой, а не запятой.

Название материала желательно вводить без специальных символов, таких как скобки, кавычки и т.д., в противном

случае Конструктор может не принять данные как неформатные и превышающие заданное количество символов.

Если вы впоследствии захотите изменить информацию, введённую вами ранее в какое-либо из полей любой формы, вам

придётся по-новому заполнить и все прочие поля этой формы, иначе Конструктор сочтёт их значения нулями.

Формы должны заполняться по порядку. Начинайте заполнение с формы

для материала №1 и так далее в порядке возрастания номеров.

- Ввод данных, выраженных в денежных единицах (ден.ед.):

- Если у вас моновалютный проект, каждая из форм подскажет вам, в каких денежных единицах вы должны вводить

свои данные (это та самая основная валюта с учётом её размерности, которую вы должны были ввести

на шаге 2.1 («Ввод валют и валютных курсов»); - Если у вас мультивалютный проект, данные, выраженные в основной валюте, вводите как в моновалютном

проекте, а данные, выраженные в дополнительной валюте, вводите в этой валюте, указав номер валюты в соответствующем поле и соблюдая

правило соответствия размерностей основной и дополнительных валют (см. шаг 2.1); ввести в одной форме

данные в разных валютах невозможно; - Кроме того, форма подскажет вам те единицы измерения, которые вы

ввели для данного продукта на странице Ввод

объёмов продаж и цен и в которых должны быть выражены удельные

показатели (типа ден.ед./ед.изм.),

характерные для «переменных» издержек.

7.1.2. Описание сырья и материалов (форма)

Описание сырья и материалов

Первоначально Конструктор показывает в текстовом поле шаблон, который может помочь вам упростить заполнение этого поля.

После того, как вы нажмёте на кнопку «Ввести …», Конструктор уже будет показывать текст, который вы сами

ввели в это поле.

7.1.3. Пример заполнения формы «Описание сырья и материалов»

Описание сырья и материалов (из «Бизнес-плана Колумба»)

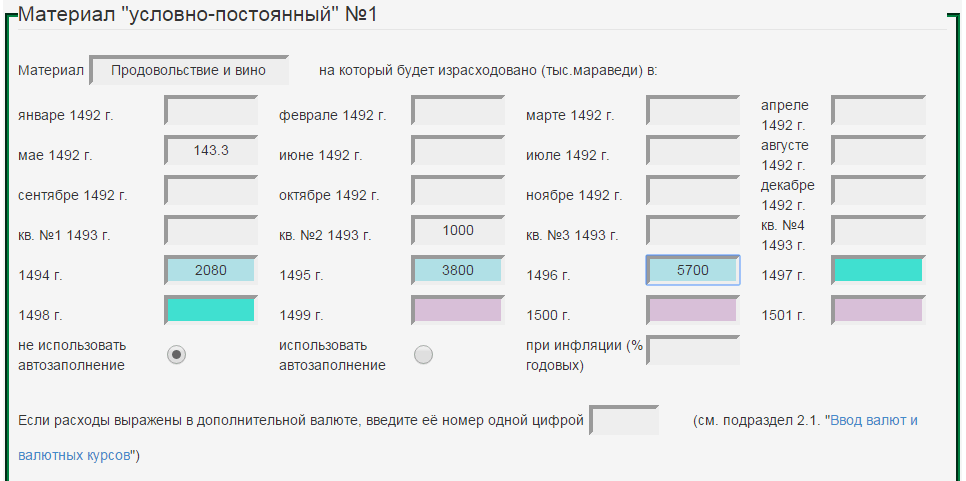

7.1.4. Материал «условно-постоянный» №1 (форма)

7.1.5. Пример заполнения формы «Материал «условно-постоянный»»

Материал «условно-постоянный» (из «Бизнес-плана Колумба»)

Материал «условно-постоянный» (из «Бизнес-плана Колумба»)

7.1.6. Материал «условно-постоянный» №2 (форма только для версий maxi и midi) Для закрытия любой вкладки нажмите на неё ещё раз

7.1.7. Материал «условно-постоянный» №3 (форма только для версий maxi, midi и mini)

7.1.8. Материал «условно-постоянный» №4 (форма только для версий maxi, midi и mini)

7.1.9. Материал «условно-постоянный» №5 (форма только для версий maxi и midi)

7.1.10. Материал «условно-постоянный» №6 (форма только для версий maxi и midi)

7.1.11. Материал «условно-постоянный» №7 (форма только для версий maxi и midi)

7.1.12. Материал «условно-постоянный» №8 (форма только для версий maxi и midi)

7.1.13. Материал «условно-постоянный» №9 (форма только для версии maxi)

7.1.14. Материал «условно-постоянный» №10 (форма только для версии maxi)

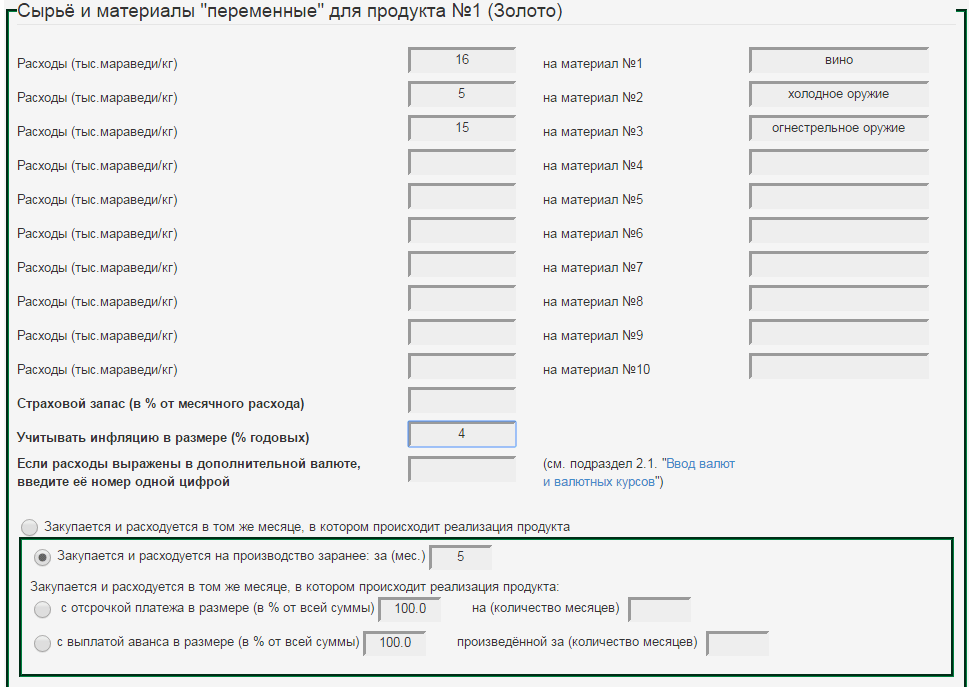

7.1.15. Сырьё и материалы «переменные» для продукта №1 (форма)

7.1.16. Пример заполнения формы «Сырьё и материалы «переменные»»

Сырьё и материалы «переменные» (из «Бизнес-плана Колумба»)

Сырьё и материалы «переменные» (из «Бизнес-плана Колумба»)

7.1.17. Сырьё и материалы «переменные» для продукта №2 (форма) Для закрытия любой вкладки нажмите на неё ещё раз

7.1.18. Сырьё и материалы «переменные» для продукта №3 (форма только для версий maxi, midi и mini)

7.1.19. Сырьё и материалы «переменные» для продукта №4 (форма только для версий maxi, midi и mini)

7.1.20. Сырьё и материалы «переменные» для продукта №5 (форма только для версий maxi, midi и mini)

7.1.21. Сырьё и материалы «переменные» для продукта №6 (форма только для версий maxi, midi и mini)

7.1.22. Сырьё и материалы «переменные» для продукта №7 (форма только для версий maxi и midi)

7.1.23. Сырьё и материалы «переменные» для продукта №8 (форма только для версий maxi и midi)

7.1.24. Сырьё и материалы «переменные» для продукта №9 (форма только для версий maxi и midi)

7.1.25. Сырьё и материалы «переменные» для продукта №10 (форма только для версий maxi и midi)

7.1.26. Сырьё и материалы «переменные» для продукта №11 (форма только для версий maxi и midi)

7.1.27. Сырьё и материалы «переменные» для продукта №12 (форма только для версий maxi и midi)

7.1.28. Сырьё и материалы «переменные» для продукта №13 (форма только для версии maxi)

7.1.29. Сырьё и материалы «переменные» для продукта №14 (форма только для версии maxi)

7.1.30. Сырьё и материалы «переменные» для продукта №15 (форма только для версии maxi)

7.1.31. Сырьё и материалы «переменные» для продукта №16 (форма только для версии maxi)

7.1.32. Сырьё и материалы «переменные» для продукта №17 (форма только для версии maxi)

7.1.33. Сырьё и материалы «переменные» для продукта №18 (форма только для версии maxi)

7.1.34. Сырьё и материалы «переменные» для продукта №19 (форма только для версии maxi)

7.1.35. Сырьё и материалы «переменные» для продукта №20 (форма только для версии maxi)

7.1.36. Введённые вами данные

Расчет на сырье, материалы и комплектующие изделия, как правило, выполняется по каждому виду продукции или услуги отдельно и имеет строго индивидуальный характер. При этом, необходимо рассмотреть так моменты, как: наименование ресурса, единица измерения, цена за единицу измерения, расход, стоимость ресурса.

Рассмотрение этого вопроса тесно связано с затратами на производство, или издержками производства. Как правило, они классифицируются на прямые (переменные, т. е. пропорционально зависящие от изменения объемов производства) и общие (постоянные, не зависящие от изменений объемов производства).

К переменным издержкам относятся:

1) затраты на сырье и материалы, комплектующие изделия;

2) затраты на производственный персонал;

3) затраты на топливо, электроэнергию (в некоторых случаях).

Как правило, затраты рассчитываются: в 1-ый год по месяцам, во 2-ой год по кварталам.

К постоянным издержкам относятся:

1) затраты на производство (на аренду, ремонт и обслуживание оборудования, топливо и энергию на производственные нужды и т. п.);

2) торговые издержки (на рекламу, мероприятия по продвижению продукции, ее сбыт, реализацию и т. п.);

3) административные издержки (на заработную плату административного персонала, коммунальные услуги, услуги связи, командировочные расходы и т. п.).

Необходимо учитывать периодичность выплат и сумму. Для определения затрат на топливо и энергию на производственные нужды составляется список оборудования с указанием паспортных данных потребления соответствующих ресурсов, определяется расход каждого ресурса за расчетный период времени и умножается на рыночную цену. Как правило, расходы по каждому ресурсу суммируются.

При определении потребности в сырье, основных и вспомогательных материалов необходимо учитывать следующие затраты:

1) необходимое оборудование, недостающее оборудование, а также расходы на модернизацию и ремонт оборудования, которое уже имеется (т. е. после необходимой модернизации и ремонта это оборудование может быть использовано для осуществления предпринимательского проекта), а также монтаж и пуско-наладка оборудования с привлечением сторонних организаций или специалистов;

2) расходы на строительство и реконструкцию: затраты, связанные со строительством зданий и сооружений или реконструкцией имеющихся помещений, в том числе расходы на проектные работы и строительно-монтажные работы;

3) суммарный объем требующихся оборотных средств;

4) прочие расходы по созданию предприятия. В прочие расходы по созданию предприятия входят расходы на оформление необходимых документов по созданию предприятия, лицензирование и сертификация продукции, канцелярские принадлежности, вывеска и многие другие «мелочи», без которых будет трудно обойтись при организации предприятия.

Сырье. При разработке этого раздела необходимо дать ответы на следующие вопросы:

1) дать краткое описание основного поставляемого сырья;

2) определить его требуемые объемы и качество, а также доступность, цену и условия приобретения;

3) рассмотреть возможность получения специальных скидок или льготных условий поставки (например, в кредит), необходимость выплаты дополнительных налогов (например, акцизов);

4) необходимо выяснить, кто является основными поставщиками, насколько они надежны, существуют ли альтернативные поставщики, на чем основано решение производить самим, или приобретать у других.

Обработанные промышленные материалы. При рассмотрения раздела, касающегося обработанных промышленных материалов, необходимо дать краткое описание необходимых промышленных материалов, оценить их необходимые объемы и качество, цену и условия закупки, возможность получения скидок.

Вспомогательные производственные материалы. При оценке вспомогательных производственных материалов следует дать им характеристику (к ним относятся вода, электроэнергия, топливо) и установить требуемые объемы и качество, доступность, цены, условия приобретения.

Хранилища и транспорт. Рассматривая хранилища и транспорт, стоит проверить соответствуют ли хранилища, транспортное и погрузочно-разгрузочное оборудование требованиям производства. Если требуются реконструкция, приобретение нового транспортного или погрузочно-разгрузочного оборудования, то в каком количестве, сроки, и каковы предполагаемые затраты.

Эффективность использования запасов. При оценке эффективности использования запасов необходимо вычислить, каково среднее значение коэффициента оборачиваемости запасов в данной отрасли, объяснить отклонения показателей оборачиваемости запасов на предприятии по сравнению с среднеотраслевыми, каков средний срок хранения готовой продукции на складе, потребность в запасах, какие используются на предприятии методы оценки запасов и бухгалтерского учета (FIFО, LIFО, по среднему и т. п.).

При этом необходимо учесть общие производственные издержки. При их анализе следует привести перечень основных общезаводских (постоянных) производственных издержек (в том числе затрат коммунальные услуги, арендные платежи, электроэнергию, газ, пар, удаление отходов и т. п.) и обосновать необходимость этих затрат. А также нужно привести перечень общих административных издержек (нужно например, таких как оплата аудиторских услуг, командировочных расходов, канцелярских принадлежностей, проектно-конструкторских работ, страхования имущества и т. п.). Помимо этого необходимо перечислить перечень общих издержек на маркетинг (например, таких как регулярные затраты на рекламу, продвижение продукции, командировочные расходы, презентации, затраты на подготовку и печать рекламных материалов).

При определении потребности в сырье необходимо учитывать следующие факторы:

1) коэффициент оборачиваемость товарных запасов – связывает стоимость продаваемых товаров и средний размер их запаса. Он находится путем деления себестоимости готовой продукции на средний размер запаса;

2) средний возраст запаса – говорит вам, сколько дней в среднем проходит перед тем, как запас превращается в дебиторскую задолженность посредством продажи. Он рассчитывается как отношение числа дней в году (365) к коэффициенту оборачиваемости товарных запасов;

3) производственный цикл – измеряет отрезок времени от вложения денег в закупку до сбора дебиторской задолженности от продажи. Он рассчитывается как сумма среднего возраста запаса и среднего периода погашения. Короткий производственный цикл указывает, что управление дебиторской задолженностью и запасами эффективно;

4) оборачиваемость активов – позволяет оценить способность компании эффективно использовать активы для получения доходов. Он рассчитывается как отношение продаж к чистым активам. Чистые активы определяются как сумма активов плюс кредиторская задолженность минус дебиторская задолженность. Низкий коэффициент оборачиваемости активов является сигналом для руководства о необходимости принятия решений;

5) соотношение заемных и собственных средств показывает долю вложений, обеспеченную кредиторами. Кредиторы предпочитают низкое соотношение этого коэффициента, потому что в случае банкротства фирмы резервный запас для компенсации потерь кредитора больше. И наоборот, чем выше соотношение, тем больше финансовый риск для кредиторов;

6) коэффициент покрытия выплат по процентам используется как критерий способности фирмы производить платежи по процентам и, таким образом, избегать банкротства. Чем выше коэффициент, тем больше вероятность того, что компания может покрывать (осуществлять) процентные платежи без труда. Он рассчитывается как отношение ликвидных активов к сумме платежей по процентам.

Объем товара, обеспечивающий безубыточность = (Постоянные издержки) / (Продажная цена – (Переменные издержки / Объем реализованных товаров)).

Если спрос на данный товар меньше чем объем товара, обеспечивающий безубыточность, то его производство не будет самоокупаемым.

Выделяют три группы финансовых коэффициентов.

Первая группа. Коэффициенты ликвидности оборотных средств К1 и К2, где.

К1 = (Оборотные активы) / (Оборотные пассивы);

К2 = (Оборотные активы – Товарные запасы) / (Оборотные пассивы).

Коэффициент К1 характеризует ликвидность оборотных средств,

К2 – быстроту ликвидности оборотных средств.

Для успешно работающих предприятий:

К1 > 1,8 и К2 > 1,0.

Во вторую группу входят коэффициент КЗ, характеризующий оборот товарных запасов, и КЧ, характеризующий эффективность использования абсолютных активов. Они оцениваются по следующим формулам:

КЗ = (Суммарные затраты на производство реализацию товаров) / (Стоимость запасов товаров);

КЧ = (Доход от продажи товаров) / (Абсолютные активы).

Для успешно работающих промышленных предприятий:

К3 > 2, 8 и К4 > 1,6.

К третьей группе показателей относятся коэффициенты прибыльности К5 и К6, где:

К5 = ((Прибыль до вычета налогов) / (Доход от продажи товаров)) × 100 %

К6 = ((Прибыль до вычета налогов) / (Абсолютные активы)) × 100 %

Для успешно работающих промышленных предприятий:

К5 > 8,2 % и К6 > 14,7 %.

Для малых фирм (активы от 500 000 долл. до 10 000 000 долл.) рекомендуются следующие значения этих коэффициентов:

К1 > 1,8; К2 > 0,9; КЗ > 3,2; КЧ > 1,7; К5 > 6,7 %; К6 > 15 %.

При анализе финансовой деятельности фирмы с помощью этих коэффициентов можно использовать следующие рекомендации:

1) если значения всех коэффициентов выше приведенных значений, то фирма работает эффективно;

2) если значение какого-либо показателя ниже приведенных значений, то он должен быть под постоянным контролем руководства фирмы;

3) если значения коэффициентов К 3 и К 4 ниже рекомендованных уровней, то следует проанализировать продуктивность всех статей актива, эффективность маркетинговых мероприятий;

4) в случае, если большинство коэффициентов находятся ниже приведенных уровней, необходимо серьезно проанализировать всю финансовую деятельность фирмы.

При анализе финансового состояния фирмы интерес также представляет показатель вероятности банкротства Z, который отражает финансовую устойчивость фирмы. Он оценивается по следующей формуле:

Z = (Оборотные активы / Абсолютные активы) + 1,4 × (Нераспределенная прибыль / Абсолютные активы) + 0,6 × (Рыночная стоимость обычных и привилегированных акций / Абсолютные активы) + 3,3 × (Доход от основной деятельности / Абсолютные активы) + 1,0 × (Доход от продаж / Абсолютные активы).

В зависимости от величины показателя Z определяется вероятность банкротства фирмы:

1) до 1,8 – очень высокая;

2) 1,81 – 2,7 – высокая;

3) 2,71 – 3,0 – возможная;

4) более 3,0 – очень низкая.