Бизнес план кадровой службы и основные форматы кадрового планирования

Безусловно, прежде чем спланировать

бюджет службы персонала, необходимо

иметь в наличии Бизнес – план компании

по персоналу.

Бизнес – план кадровой службы – это

комплекс взаимосвязанных кадровых

мероприятий, направленных на реализацию

конкретных целей организации и каждого

работника и охватывающих планирование

всех видов работ с персоналом в

организации.

Итак, бизнес – план по персоналу нужен

для компании, потому что позволяет:

грамотно

простроить стратегию работы с персоналом,

исходя из целей компании;определить

бюджет расходов на персонал и отстоять

его перед руководством;спрогнозировать

возможность достижения целей компании

с точки зрения развития человеческого

ресурса фирмы;презентовать план работы специалиста

по HR перед другими менеджерами компании;«держать в

голове» приоритеты в работе с персоналом;разработать

несколько вариантов плана в зависимости

от существующей бизнес — стратегии,

в которой прописаны разные сценарии

развития компании;показать

«прозрачность» работы с персоналом

для учредителей;формировать

необходимый уровень взаимоотношений

с окружающей социальной средой, что

является актуальным для градообразующих

предприятий;произвести

оценку стоимости фирмы и т.д.

Сложности, которые могут встречаться

при наличии бизнес – плана по персоналу:

трудно убедить

руководство на получение финансового

ресурса в необходимом размере и

закрепить эти статьи расходов;отсутствует

гибкость при управлении бюджетом, если

в стратегическом плане компании не

предусмотрен механизм контроллинга

и коррекции;сложно

предусмотреть непредвиденные затраты;при долгосрочном

планировании цена ошибки очень велика;возникает

психологическое сопротивление

специалистов по HR перед « более

объективной» оценкой эффективности

работы службы по персоналу руководством

компании и т.д.

Основные форматы кадрового планирования

(бюджеты по направлениям затрат на

персонал)

Привлечение нового персонала

Отдел | Должность | Кол-во | Срок найма | Затраты на подбор | Затраты на оборудование рабочего | Компенсационный пакет |

Такие же форматы в виде таблиц

разрабатываются по следующим направлениям:

Планируемые увольнения и перемещения

Обучение и развитие персонала

Фонд оплаты труда

Социальные программы фирмы

76. Управление затратами на персонал. Понятие эффективности труда.

Затраты на персонал — это интегральный

показатель, объединяющий расходы

предприятия, понесенные на каждом этапе

системы управления персоналом: на

этапах привлечения и планирования

персонала, нормирования, организации

и оплаты труда, деловой оценки, адаптации

и планирования карьеры работников, на

этапе обучения и продвижения сотрудников,

при высвобождении и решении социальных

проблем коллектива. Согласно рекомендациям

Международной конференции статистиков

по труду затраты на персонал (стоимость

труда) включают оплату производственной

работы, выплаты, касающиеся неотработанного

оплачиваемого времени, премии и

денежные награждения, стоимость

пищи и другие выплаты в натуральной

форме, стоимость жилья для работников,

оплачиваемого работодателем, расходы

работодателей на социальное обеспечение,

стоимость профессионального обучения,

культурно-бытовых условий и смешанные

статьи (транспорт для работающих,

рабочая одежда, восстановление

здоровья, налоги на заработную плату).

Прямая зарплата и оклады — это плата

за прямое отработанное время рабочим

с повременной оплатой; прогрессивные

выплаты рабочим с повременной оплатой;

заработки сдельщиков (включая

сверхурочные, премиальные); выплаты

премий за сверхурочную

работу, ночную смену и работу в выходной

день; доплаты за ответственность,

за грязь, опасность и неудобства,

денежные компенсации за еду и т.п.;

выплаты по системе гарантированной

заработной платы, доплата по прожиточному

минимуму и другие регулярные доплаты,

рассматриваемые как прямая зарплата

и оклады.

Оплата неотработанного времени — это

оплата ежегодного отпуска, другого

оплачиваемого отпуска, включая отпуск

за выслугу лет; государственных и других

признанных праздников; другого

оплачиваемого времени отсутствия

работника (рождение или смерть членов

семьи, свадьба, профсоюзная деятельность

и т.д.); выплата выходного пособия,

окончательного расчета, если они не

считаются расходами на социальное

обеспечение.

Премиальные и денежные вознаграждения

— это премии в конце года или сезонные

премии; премии по участию в прибылях;

дополнительные выплаты к отпуску сверх

обычной оплаты отпуска и другие

премии и денежные вознаграждения.

Стоимость жилья для рабочих — это

стоимость жилья, являющегося или не

являющегося собственностью организации

(дотации, субсидии и т.п.); другие виды

стоимости жилья.

Расходы работодателей на социальное

обеспечение — это установленные

законом выплаты на социальное обеспечение

(по программам, охватывающим старость,

инвалидность и потерю кормильца,

болезни, материнство, производственные

травмы, безработицу, пособия

многосемейным); выплаты по частным

программам социального обеспечения

и социальному страхованию по коллективному

договору, контракту или необязательные

(по программам, охватывающим старость,

инвалидность и потерю кормильца,

болезни, материнство, производственные

травмы, безработицу, пособия многосемейным):

а) прямые выплаты занятым, связанные

с отсутствием на работе из-за травмы,

с целью компенсации потерь в заработке;

б) другие прямые выплаты занятым,

рассматриваемые как социальные страховые

пособия; стоимость ухода за больными

и медицинского обслуживания; выходное

пособие и окончательный расчет, если

они считаются расходами на социальное

обеспечение.

Стоимость профессионального обучения

— это плата за обучение и другие выплаты

за услуги инструкторов со стороны

учебных заведений, за учебный

материал, возмещение рабочим платы за

обучение и т.п.

Стоимость культурно-бытового обслуживания

— это стоимость столовой на предприятии’и

другие услуги по питанию; стоимость

образования, культурных, восстановительных

и связанных с этим средств обслуживания

и услуг.

Стоимость труда, нигде не классифицированная,

— это стоимость транспортировки на

работу и с работы, предпринятой

работодателем (включая также

возмещение платы за проезд и т.п.);

стоимость рабочей одежды; стоимость

восстановления здоровья и другие виды

стоимости труда; налоги, рассматриваемые

как стоимость труда: налоги на

использование наемного труда и на

списочный состав после вычитания доплат

как скидок, сделанных государством .

В России издержки работодателя на

персонал включают три группы затрат:

расходы на оплату труда (фонд заработной

платы); выплаты социального характера;

расходы, не относящиеся к фонду заработной

платы и выплатам социального характера.

В управленческом учете в целях управления

и контроля все затраты классифицируют

по двум направлениям:!) для расчета

себестоимости продукции и определения

прибыли; 2) для принятия управленческих

решений и планирования (рис. 1).

Рис. 1 Классификация затрат на

персонал по целям управления

С целью формирования себестоимости и

прибыли затраты могут быть прямыми

и косвенными, основными и накладными.

Показатели, используемые в управленческом

учете для управления затратами,

представлены на рис. 2

Рис. 2 Показатели, используемые в

управленческом учете для управления

затратами

С целью принятия управленческих решений

и планирования затраты группируются

в зависимости от динамики объемов

выпуска продукции и делятся на

переменные и постоянные.

Таким образом, в системе управленческого

учета появляется возможность гибкого

ценообразования на продукцию, управления

выручкой и прибылью на основе учета

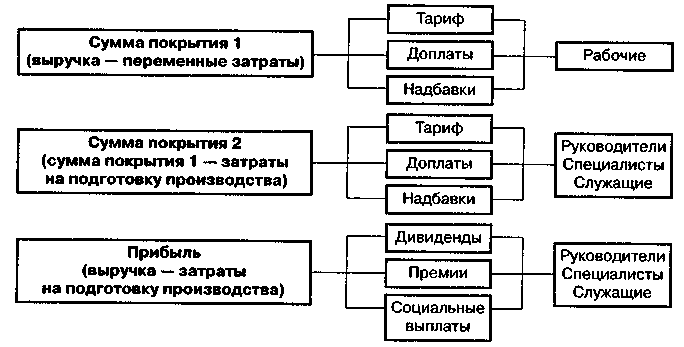

полных и неполных затрат (сумм покрытия).

Сумма покрытия — это превышение

чистого оборота над прямыми издержками.

Сумма покрытия затрат на производство

рассчитывается из следующих слагаемых:

планируемая величина совокупных

косвенных затрат на производство,

реализацию и управление производством

и плановая прибыль, в которую закладывается

размер социальных выплат и выплат

стимулирующего характера.

Ставки покрытия могут устанавливаться

для каждой категории персонала и по

каждому подразделению в соответствии

с положениями об оплате труда,

положениями по премированию, бюджетами

расходов на оплату труда, определяющими

порядок и формирование выплат.

Таким образом, с помощью инструментов

контроллинга появляется возможность

управления затратами на персонал в

тесной связи с результатами труда

работников и источниками выплат (рис.3).

Рис. 3 Формирование источников

выплат с использованием инструментов

контроллинга

Основными показателями эффективности

управления затратами на содержание

персонала на предприятии в мировой

практике являются соотношение

расходов на персонал и объема реализации

продукции предприятия, удельные

затраты на содержание работника,

соотношение совокупных затрат на

персонал и количество производительного

времени работы предприятия за отчетный

период.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Билет 10.

1.СИСТЕМА

УПРАВЛЕНИЯ ПЕРСОНАЛОМ ОРГАНИЗАЦИИ— система, в которой реализуются функции

управления персоналом; включает

подсистему общего и линейного руководства

и ряд функциональных подсистем,

специализирующихся на выполнении

однородных функций.Подсистема общего

и линейного руководстваосуществляет

управление организацией в целом,

отдельными функциональными и

производственными подразделениями.

Функции этой подсистемы выполняют:

руководитель организации, его заместители,

руководители функциональных и

производственных подразделений, их

заместители, мастера, бригадиры.Подсистема планирования и маркетинга

персоналаосуществляет разработку

кадровой политики и стратегии управления

персоналом, анализирует кадровый

потенциал, рынок труда, организует

кадровое планирование, планирование и

прогнозирование потребности в персонале,

рекламу, поддерживает взаимосвязи с

внешними источниками, обеспечивающими

организацию кадрами.

Подсистема найма и учета персоналаорганизует наем персонала, собеседование,

оценку, отбор и прием персонала, учет

приема, перемещений, поощрений и

увольнения персонала, профессиональную

ориентацию и рациональное использование

персонала, управление занятостью,

делопроизводственное обеспечение

системы управления персоналом.Подсистема

трудовых отношенийанализирует и

регулирует групповые и личностные

взаимоотношения, анализирует и регулирует

отношения руководства и управление

производственными конфликтами и

стрессами, проводит социально-психологическую

диагностику, контролирует соблюдение

этических норм взаимоотношений, управляет

взаимодействием с профсоюзами.

Подсистема условий трудавыполняет

следующие функции: соблюдение требований

психофизиологии, эргономики труда,

требований технической эстетики, охрана

труда и окружающей среды, осуществление

военизированной охраны организации и

отдельных должностных лиц.Подсистема

развития персонала осуществляет

обучение, переподготовку и повышение

квалификации, введение в должность и

адаптацию новых работников, оценку

кандидатов на вакантную должность,

текущую периодическую оценку кадров,

организацию рационализаторской и

изобретательской деятельности, реализацию

деловой карьеры и служебно-профессионалыюго

продвижения, организацию работы с

кадровым резервом.Подсистема мотивации

поведения персоналавыполняет

следующие функции: управление мотивацией

трудового поведения, нормирование и

тарификация трудового процесса,

разработка систем оплаты труда, разработка

форм участия персонала в прибылях и

капитале, разработка форм морального

поощрения персонала, организация

нормативно-методического обеспечения

системы управления персоналом.

Подсистема соц. развития осуществляет:

организацию общественного питания,

управление жилищно-бытовым обслуживанием,

развитие культуры и физ. воспитания,

обеспечение охраны здоровья и отдыха,

обеспечение детскими учреждениями,

управление соц. конфликтами и стрессами,

организацию продажи продуктов питания

и товаров народного потребления,

организацию соц. страхования.

Подсистема развития организационных

структур управлениявыполняет функции:

анализ сложившейся оргструктуры

управления, проектирование новой

оргструктуры управления, разработка

штатного расписания, формирование новой

оргструктуры управления, разработка и

реализация рекомендаций по развитию

стиля и методов руководства.

Подсистема правового обеспеченияосуществляет: решение правовых вопросов

трудовых отношений, согласование

распорядительных и иных документов по

управления персоналом, решение правовых

вопросов хозяйственной деятельности,

проведение консультаций по юридическим

вопросам.

Подсистема информационного обеспечениявыполняет функции: ведение учета и

статистики персонала, информационное

и техническое обеспечение системы

управления персоналом, обеспечение

персонала научно-технической информацией,

организация работы органов массовой

информации организации, организация

патентно-лицензионной деятельности.

Функции этих подсистем выполняются

различными подразделениями по работе

с кадрами организации. В зависимости

от размеров организации состав

подразделений меняется: в мелких

организациях одно подразделение может

выполнять функции нескольких подсистем,

а в крупных — функции каждой из подсистем,

как правило, выполняет отдельное

подразделение.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Планирование можно

рассматривать в двух аспектах. В широком

смысле — это деятельность по выработке

политики и стратегии организации и

способов их реализации; в узком — по

составлению официальных документов —

планов.

Кадровое

планирование

– это направленная деятельность

организации по подготовке кадров,

обеспечению пропорционального и

динамичного развития персонала, расчету

его профессионально-квалификационной

структуры, определению общей и

дополнительной потребности, контролю

за его использованием.

Планирование

персонала является в большинстве случаев

вторичным производным по отношению к

общей системе внутрифирменного

планирования, и планы по персоналу

дополняют и конкретизируют иные виды

планов и программ.

Цели, задачи кадрового планирования

Цели:

получить и удержать

людей нужного качества и в нужном

количестве,наилучшим образом

использовать потенциал своего персонала,предвидеть

проблемы, возникающие из-за возможного

избытка или нехватки персонала.

Основные задачи

кадрового планирования

качественное

планирование

потребностей в персонале определяет

способности и знания, которыми должен

обладать каждый сотрудник, чтобы

соответствовать занимаемому им рабочему

месту и правильно выполнять обусловленные

данным местом задания.количественное

планирование

потребностей в персонале определяет

число сотрудников по категориям

персонала, которые задействованы для

выполнения четко определенных заданий.разработка

процедуры кадрового планирования,

согласованной с другими его видами,проведение в жизнь

решений, способствующих успешному

осуществлению стратегии организации,содействие

организации в выявлении главных кадровых

проблем и потребностей при стратегическом

планировании,улучшение обмена

информацией по персоналу между всеми

подразделениями организации.

Кадровое планирование

должно дать ответы на следующие вопросы:

сколько работников,

уровень квалификации, когда и где будут

необходимы? (планирование потребности

в персонале, расчет потребности),каким образом

можно привлечь необходимый и сократить

излишний персонал, учитывая социальные

аспекты? (планирование привлечения или

сокращения штатов),каким образом

можно целенаправленно содействовать

повышению квалификации кадров и

приспосабливать их знания к меняющимся

требованиям? (планирование кадрового

развития),каких затрат

потребуют планируемые кадровые

мероприятия? (расходы по содержанию

персонала).

Методы кадрового планирования

Как и в обычном

планировании, здесь существуют три

группы методов:

1. Балансовые

методыосновываются

на взаимной увязке ресурсов, которыми

располагает организация, и потребностей

в них в рамках планового периода. Если

ресурсов по сравнению с потребностями

недостаточно, то происходит поиск их

дополнительных источников, позволяющих

покрыть дефицит. Необходимые ресурсы

можно привлекать со стороны, а можно

находить в собственном «хозяйстве»

путем его рационализации.

Невозможность по

тем или иным причинам решить проблему

дефицита персонала приводит к необходимости

идти на снижение потребности либо на

основе рационализации структуры

персонала, либо на основе его сокращения.

Если же ресурсы

имеются в избытке, то приходится решать

обратную проблему — расширять их

потребление или избавляться от излишков.

Последнее может быть иногда целесообразным,

например, чтобы не платить лишнюю

заработную плату.

Баланс представляет

собой двустороннюю бюджетную таблицу,

в левой части которой отражаются

источники ресурсов, а в правой — их

распределение.

Таблица 16-

Принципиальная схема баланса.

Источники ресурсов | Распределение | |||

Остаток Внешнее Внутренняя Резервы ИТОГО: | 1. 2 3 4 5 | Текущее потребление Реализация на Резервы Остаток на конец ИТОГО: | ||

В основе такого

рода таблиц лежит балансовое уравнение,

смысл которого заключается в том, что

сумма остатков ресурсов на начало

периода и их поступления из внутренних

и внешних источников должна быть равна

сумме их расхода (текущего потребления

и продажи на сторону) и остатка на конец

периода. В то же время таковое равенство

между ресурсами и их распределением не

является единственной целью составления

балансов. Важную роль здесь играет

достижение их оптимальной структуры,

обеспечивающей наибольшую эффективность

деятельности организации.

В балансе ресурсы

обычно даются с выделением основных

источников, что позволяет контролировать

их движение. Распределение ресурсов

осуществляется с учетом того, чтобы

обеспечить выполнение производственных

заданий, обязательств, создать необходимые

резервы, реализовать программы развития.

При планировании

персонала в основном применяются

трудовые балансы, отражающие движение

рабочей силы и использование календарного

фонда времени.

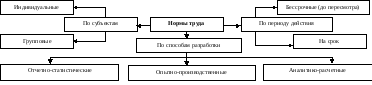

2. Нормативный

метод

состоит в том, что в основу плановых

заданий на определенный период (а

соответственно и в основу балансов)

кладутся нормы затрат различных ресурсов

(в нашем случае — трудовых) на единицу

продукции (в данном случае — рабочего

времени, расхода фонда заработной платы

и проч.). Виды норм по персоналу и способы

нормирования отражены на рисунке 22.

К нормам

труда

относятся нормы выработки, времени,

обслуживания, численности. Они

устанавливаются для работников в

соответствии с достигнутым уровнем

развития техники, технологии, организации

производства и труда. В условиях

коллективных форм организации и оплаты

труда могут применяться укрупненные

комплексные нормы. По мере проведения

аттестации, рационализации рабочих

мест, внедрения новой техники, технологии

осуществления организационно-технических

мероприятий, обеспечивающих рост

производительности труда, нормы подлежат

обязательной замене новыми.

Норма времени

— это величина затрат рабочего времени,

установленная для выполнения работ и

их отдельных элементов одним работником

или группой работников определенной

квалификации в данных организационно-технических

условиях.

Рисунок 23– Виды

норм по персоналу и способы нормирования

Нормы времени

устанавливаются в человеко — минутах,

человеко-часах или человеко-днях; они

и включают нормы подготовительно-заключительного

времени, нормы основного и вспомогательного

времени, нормы времени на

организационно-техническое обслуживание

оборудования и других производственных

объектов, перерывы, обусловленные

технологией и организацией производства

на отдых и личные надобности.

Норма выработки

— это объем работы в натуральных единицах

(штуках, метрах и проч.), который должен

быть выполнен за единицу рабочего

времени (смену, месяц и т.н.) одним

работником или группой работников

определенной квалификации. Ее разрабатывают

по отношению к продукции, подлежащей

количественному учету и контролю при

систематичности выполнения соответствующих

работ. Отношение фактического времени

выполнения норм выработки к плановому

характеризует степень интенсивности

труда.

Норма обслуживания

— это установленный объем работы по

обслуживанию определенного количества

объектов в течение того или иного времени

в данных организационно-технических

условиях, в том числе и при многостаночной

работе.

Норма численности

работников — это их число соответствующего

профессионально-квалификационного

состава, необходимое для выполнения

определенных производственных и

управленческих функций или объемов

работ. С помощью таких норм определяются

число работников, требующихся для

обслуживания оборудования, рабочих

мест, затраты труда по профессиям,

специальностям, группам работ.

Разновидностью

норм численности является норма

управляемости,

показывающая, сколько работников может

быть в подчинении у одного руководителя.

Для высших уровней управления она

составляет 3-5 человек, для средних —

8-10, для низовых — 12-15 человек.

Нормы могут

устанавливаться на неопределенный срок

— до пересмотра и временно.

Нормативный метод

планирования используется как

самостоятельно, так и в качестве

вспомогательного по отношению к

балансовому. Чаще всего нормы в организации

бывают индивидуальными применительно

к отдельным подразделениям и рабочим

местам, однако встречаются и групповые,

предназначенные для однотипных рабочих

мест в различных подразделениях.

Нормирование

ресурсов осуществляется тремя основными

способами:

отчетно-статистическим, опытно-производственным

и аналитнко-расчетным.

При отчетно-статистическом

способе

фактические результаты сопоставляются

с затратами времени, на основе чего

определяется его удельный расход.

Недостаток этого способа состоит в том,

что результат оказывается усредненным

и полученные нормы далеко не полностью

отражают реальные возможности людей,

поскольку фактически узакониваются

любые потери и нерациональное использование

времени.

Опытно-производственный

способ

нормирования основывается на хронометраже

операций, выполняемых наиболее опытными

и подготовленными работниками, оценке

и обобщении полученных данных, что в

целом и создает необходимую основу для

расчета искомых норм.

Наконец,

аналитико-расчетный

способ

определения норм исходит из физиологических

потенций человеческого организма,

выявленных на основе специальных

медико-биологических исследований.

3. Математико-статистические

методы

сводятся к оптимизационным расчетам

на основе различного рода моделей. К

простейшим моделям относятся

статистические, например, корреляционная

модель, отражающая взаимосвязь двух

переменных величин. Исходя из нее можно

с определенной степенью вероятности

предсказать наступление события Б, если

произошло связанное с ним событие А.

Например, зная средний показатель

текучести кадров, можно рассчитать их

будущую численность на соответствующую

дату.

Методы линейного

программирования

позволяют путем решения системы уравнений

и неравенств, связывающих ряд переменных

показателей, определять их оптимальные

величины во взаимном сочетании. Это

помогает по заданному критерию выбрать

наиболее подходящий вариант функционирования

или развития объекта управления,

например, распределения работников,

позволяющего с одной стороны, наиболее

полно обслужить всех клиентов, а с другой

стороны, сделать это при минимальных

затратах.

Виды планов по персоналу

Процесс планирования

находит свое логическое завершение в

плане. Планом

называется официальный документ, в

котором отражаются прогнозы развития

организаций и отдельных сторон ее

деятельности (в данном случае — персонала)

в будущем; промежуточные и конечные

задачи; и цели, стоящие перед ней и ее

отдельными. подразделениями в

соответствующей сфере; механизмы

координации текущей деятельности и

распределения ресурсов; стратегий на

случай чрезвычайных обстоятельств.

Существует три

основных типа

планов.

планы — цели,

представляющие собой набор качественных

и количественных характеристик желаемого

состояния объекта управления и его

отдельных элементов в будущем, которые,

однако, никогда не связываются ни с

конкретным способом достижения, ни с

необходимыми для этого ресурсами.

Планы-цели используются при больших

сроках либо при принципиальной

непредсказуемости конкретных событий

в будущем, что обусловливает их

неопределенность. В планировании

персонала этот вид планов не имеет

практического значения,планы для

повторяющихся действий,

предписывающие их сроки, а также; порядок

осуществления в стандартных ситуациях.

В планировании персонала это могут

быть, например, графики работы и схемы

расстановки работников по рабочим

местам при заменах,планы для

неповторяющихся действий,

составляемые для решения специфических

проблем, возникающих в процессе развития

и функционирования организации. Такие

планы могут иметь в виду программы,

например по улучшению условий труда.

По срокам выполнения

планы принято делить на долгосрочные

(свыше 5 лет), относящиеся в основном к

категории планов-целей; среднесрочные(от года до

пяти лет), выполняемые в виде различного

рода программ; краткосрочные(до года),

имеющие форму бюджетов, сетевых графиков

и проч. Разновидностью краткосрочных

планов являются оперативные, составляемые

на срок от одной смены до одного месяца.

Для разработки

оперативного

плана

работы с персоналом необходимо с помощью

разработанных анкет собрать следующую

информацию:

сведения о

постоянном составе персонала (имя,

отчество, место жительства, возраст,

время поступления на работу и др.),данные о структуре

персонала,текучесть кадров,

потери в следствии

различных причин,данные о

продолжительности рабочего дня

(полностью или частично занятые,

работающие в одну, несколько или ночную

смену, продолжительность отпусков),данные о

производительности труда,заработная плата

рабочих и служащих, ее структура,данные об услугах

социального характера, предоставляемые

государством и общественными

организациями.