Бизнес план это программа развития организации

Бизнес-план (англ. business plan) — план осуществления бизнес-операций, действий фирмы, содержащий сведения о фирме, товаре, его производстве, рынках сбыта, маркетинге, организации операций и их эффективности. Бизнес-планирование — это определение целей и путей их достижения, посредством каких-либо намеченных и разработанных программ действий, которые в процессе реализации могут корректироваться в соответствии с изменившимися обстоятельствами.

История[править | править код]

В СССР в качестве годового плана производственно-технической и финансовой деятельности предприятия использовался техпромфинплан.

После перехода на рыночную экономику российские предприятия перестроились на использование бизнес-плана.

Определение[править | править код]

Согласно определению «Современного экономического словаря» и «Большого экономического словаря» бизнес-план — это план, программа осуществления бизнес-операций, действий предприятия, содержащая сведения о предприятии, товаре, его производстве, рынках сбыта, маркетинге, организации операций и их эффективности[1][2]. Бизнес-план составляется в целях описания этапов и путей проведения предпринимательской операции, её выгодности и используется для убеждения партнёров (кредиторов) в целесообразности предстоящей сделки, операции[3].

В «Экономическом словаре» бизнес-план — это документ, вырабатываемый предприятием, в котором систематизируются основные аспекты намеченного коммерческого мероприятия[4].

То есть бизнес-план — это результат сводного систематического планирования деятельности предприятия; это документ стратегического плана создания/развития бизнеса предприятия, отражающий текущее состояние, цели и стратегию достижения ожидаемых потребностей и развития предприятия. Бизнес-план может быть и результатом единовременного планирования проекта для решения конкретной стратегической задачи; это основной документ инвестиционного проекта, в котором излагаются суть, основные характеристики, финансовые результаты и экономическая эффективность проекта[5].

Бизнес-планирование — это разработка бизнес-плана, то есть процедура по сбору, обработки информации, принятия системы взаимосвязанных управленческих решений с целью получения ожидаемого результата[5][6].

Планирование и бизнес-планирование[править | править код]

Планирование — это процесс постановки целей и определение того, что должно быть сделано для их достижения; вид управленческой деятельности по определению будущего с постановкой целей, выбором путей и способов их достижения, разработкой планов, распределением необходимых ресурсов; повторяющийся процесс переработки информации и принятия управленческих решений как в целом по предприятию, так и по её отдельным подразделениям. Результатом планирования является план[6].

Виды планирования:

- стратегическое (долгосрочное);

- среднесрочное;

- краткосрочное.

Стратегические планы отображают перспективы развития предприятия в будущем (свыше 5 лет).

Среднесрочные планы (3-5 лет).

Краткосрочные планы (1 год) — увязывают объём продукции с имеющимися ресурсами (производственные фонды, численность работников).

Планы составляют как в количественных, так и в качественных показателях.

Количественные — характеризуют объёмы продаж, увеличение прибыли, снижение себестоимости.

К качественным планам относятся повышение престижа предприятия, охрана окружающей среды, повышение культурного и образовательного уровня работников предприятия.

План развития предприятия включает следующие разделы:

- план производства и реализации продукции (производственная программа);

- план развития науки и техники;

- план повышения экономической эффективности производства;

- план материально-технического обеспечения (МТО);

- план капитального строительства и капитальных вложений;

- план по труду и кадрам;

- план по издержкам, прибыли, рентабельности производства;

- финансовый план;

- план социального развития коллектива;

- план мероприятий по охране природы и рациональному использованию природных ресурсов.

Бизнес-планирование имеет следующие отличия от планирования[7]:

- Бизнес-планирование включает лишь одну из важнейших задач планирования нового вида деятельности или бизнес-проекта, а не весь комплекс деятельности предприятия. Бизнес-план разрабатывает лишь новую стратегию или тактику развития предприятия, а план может включать различные виды совместной текущей и перспективной деятельности.

- Бизнес-планы разрабатываются в основном на инновационные проекты, и они ограниченны чёткими сроками их выполнения, по истечении которых работа над данным бизнес-проектом завершается. Планирование производится непрерывно по всем видам деятельности предприятия: по мере выполнения одного годового плана предприятие переходят к осуществлению следующего плана и т.д.

- Бизнес-план в основном состоит в открытии нового дела/проекта и получения под него необходимых ресурсов (в т.ч. денежных средств). К бизнес-плану предъявляются повышенные требования к наиболее тщательного обоснования финансовых показателей с учетом существующей степени риска. Планы необходимы в основном для собственного пользования, а бизнес-планы — для внешних пользователей.

- Бизнес-планы разрабатываются под руководством первых лиц или собственником предприятия. Планирование, как правило, осуществляется экономистами-плановиками функциональных подразделений предприятия.

Цели и задачи составления бизнес-плана[править | править код]

Бизнес-план служит двум основным целям:

- Он даёт инвестору ответ на вопрос, стоит ли вкладывать средства в данный инвестиционный проект.

- Служит источником информации для лиц, непосредственно реализующих проект.

Бизнес-план помогает предпринимателю решить следующие основные задачи:

- определить конкретные направления деятельности фирмы,

- целевые рынки и место фирмы на этих рынках;

- сформулировать долговременные и краткосрочные цели фирмы, стратегию и тактику их достижения.

- определить лиц, ответственных за реализацию стратегии; выбрать состав и определить показатели товаров и услуг, которые будут предложены фирмой потребителям.

- оценить производственные и торговые издержки по их созданию и реализации;

- выявить соответствие имеющихся кадров фирмы, условий мотивации их труда предъявляемым требованиям для достижения поставленных целей;

- определить состав маркетинговых мероприятий фирмы по изучению рынка, рекламе, стимулированию продаж, ценообразованию, каналам сбыта и др.;

- оценить финансовое положение фирмы и соответствие имеющихся финансовых и материальных ресурсов возможностям достижения поставленных целей; предусмотреть трудности, «подводные камни», которые могут помешать практическому выполнению бизнес-плана.

Бизнес-план помогает дать ответы предпринимателю на следующие вопросы:

- какой вид продукции или какое новое дело выбрать для выхода на рынок;

- каков будет рыночный спрос на предлагаемые товары и услуги и как он будет изменяться;

- какие ресурсы и в каких количествах потребуются для организации бизнес-проекта;

- сколько будут стоить необходимые ресурсы и где найти надёжных поставщиков;

- каковы будут издержки на организацию производства и реализацию продукции и услуг на соответствующих рынках;

- какой может быть рыночная цена на данную продукцию и как на неё повлияют конкуренты;

- какими могут быть общие доходы и как их следует распределять между всеми участниками бизнес-проекта;

- каковы будут показатели эффективности производства и как их можно повысить.

Методы составления бизнес-плана[править | править код]

На международных инвестиционно-финансовых рынках выработаны свои определённые стандарты и методики подготовки бизнес-планов, технико-экономических обоснований и инвестиционных меморандумов.

Методика UNIDO[править | править код]

Организация по промышленному развитию при ООН ЮНИДО (UNIDO) разработала в 1978 году «Руководство по подготовке промышленных технико-экономических исследований»[8][9].

Общая структура бизнес-плана, в соответствии со стандартами UNIDO, должна иметь следующие параметры[10]:

- Резюме

- Идея (сущность) предлагаемого проекта

- Общие исходные данные и условия.

- Описание образца нового товара.

- Оценка опыта предпринимательской деятельности.

- Оценка рынка сбыта.

- Описание потребителей нового товара.

- Оценка конкурентов.

- Оценка собственных сильных и слабых сторон относительно конкурентов.

- План маркетинга

- Цели маркетинга.

- Стратегия маркетинга.

- Финансовое обеспечение плана маркетинга.

- План производства

- Изготовитель нового товара.

- Наличие и требуемые мощности производства.

- Материальные факторы производства.

- Описание производственного процесса.

- Организационный план

- Организационно-правовая форма собственности фирмы.

- Организационная структура фирмы.

- Распределение обязанностей.

- Сведения о партнёрах.

- Описание внешней среды бизнеса.

- Трудовые ресурсы фирмы.

- Сведения о членах руководящего состава.

- Финансовый план

- План доходов и расходов.

- План денежных поступлений и выплат.

- Сводный баланс активов и пассивов фирмы.

- График достижения безубыточности.

- Стратегия финансирования (источники поступления средств и их использование).

- Оценка риска и страхование.

- Приложение

Бизнес-плана разрабатывается в четыре этапа: I. на основе стратегического направления развития формулируется миссия компании/продукта; II. на основе финансовых и нефинансовых целей уточняются конкретные показатели компании/проекта, которые планируются достичь; III. выбираются цели, которые должны быть достигнуты за счет реализации стратегий развития; IV. компания оценивается через призму конкретных продуктов и рынков[11].

Методика ТАСИС[править | править код]

Метод, разработанный в рамках программы ТАСИС (программа «технического содействия») для своих партнёров, является самым разветвлённым[10]:

- Резюме

- Цели предприятия

- Деятельность существующего предприятия

- Управление

- Рынок

- Продукция

- Ценообразование

- Поставщики

- Материальные ресурсы

- Помещения

- Персонал

- Прибыль и прогнозы

- Потребность в финансах.

Методика ЕБРР[править | править код]

Метод Европейского банка реконструкции и развития был разработан упрощённый вариант для своих партнёров[10]:

- Титульный лист

- Меморандум о конфиденциальности

- Резюме

- Предприятие

- История развития предприятия и его состояние на момент создания бизнес-плана, описание текущей деятельности

- Собственники, руководящий персонал, работники предприятия

- Текущая деятельность

- Финансовое состояние

- Кредиты

- Проект

- Общая информация о проекте

- Инвестиционный план проекта

- Анализ рынка, конкурентоспособность

- Описание производственного процесса

- Финансовый план

- Экологическая оценка

- Финансирование

- Графики получения и погашения кредитных средств

- Залог и поручительство

- Оборудование и работы, которые будут финансироваться за счёт кредитных средств

- SWOT-анализ

- Риски и мероприятия по их снижению

- Приложения

Методика KPMG[править | править код]

Методика KPMG имеет структуру бизнес-плана[12]:

- Резюме

- Краткий обзор

- Предлагаемая продукция и услуги

- Миссия, цели и задачи

- Продукция и услуги

- Введение

- Продукция и услуги

- Сопутствующие товары и услуги

- Анализ рынка и отрасли

- Использование продукта и услуги

- Демографический анализ

- Конкуренция

- SWOT-анализ

- Целевые рынки

- Целевые потребители

- Географический целевой рынок

- Ценообразование

- Стратегии рекламы и продвижения

- Стратегия продвижения

- Средства распространения рекламы

- Прогноз продаж

- Управление

- Организация и ключевой персонал

- Постоянное потребление активов

- Затраты на подготовку производства

- Финансовый анализ

- Себестоимость реализованной продукции

- Анализ безубыточности

- Количественный анализ

- Доходы и убытки

- Движение денежных средств

- Балансы предприятия

- Риски

- Приложения

Методика Ernst&Young[править | править код]

Структура бизнес-плана в рамках стандартов Ernst&Young может иметь следующий вид[6]:

- Исполнительное резюме

- Анализ рынка

- Описание компании

- Продукты и услуги

- Маркетинг и сбыт

- Производство

- Менеджмент и право собственности

- Требуемые средства и их использование

- Финансовые данные

- Приложения или дополнения.

После разработки бизнес-плана по стандарту Ernst&Young рекомендуется составить план по удержанию ключевых сотрудников проекта, учесть риски их ухода из проекта[13].

Кроме этого необходимо проанализировать реальную потребность в финансировании проекта. Почти каждая реализация проекта на практике требует дополнительного финансирования из-за недооценки потребностей в капиталовложениях или недооценки масштаба проекта[13].

Проект должен обладать механизмом (возможностью) выхода инвестора из проекта, его замены[13].

Бизнес-планирование в России[править | править код]

В СССР с 1988 года действовали «Методические рекомендации по комплексной эффективности мероприятий»[14], обобщающие лишь инвестиционные показатели. В 1994 году уже в современной России произошла унификация методов оценки инвестиционных проектов в «Методических рекомендациях по оценке эффективности инвестиционных проектов»[15]. В 1999 году вышла вторая редакция «Методических рекомендаций»[16][17]. Однако, многие кредитные организации, фонды и прочие инвесторы имели собственные требования и структуру бизнес-плана, отличные от данных методик.

В настоящий момент среди крупных российских инвесторов выделяются Фонд развития промышленности[18] и другие.

Примечания[править | править код]

- ↑ Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Современный экономический словарь. 5-е изд., перераб. и доп. — М.: ИНФРА-М, 2007. — 495 с.

- ↑ Борисов А. Б. Большой экономический словарь. — М.: Книжный мир, 1999. — 895 с.— С.67—ISBN 5-8041-0049-1

- ↑ Райзберг Б.А. Словарь современных экономических терминов/Б.А. Райзберг, Л.Ш. Лозовский — 4-е изд. — М.: Айрис-пресс, 2008, — 408с. — c.31 — ISBN 978-5-8112-3286-4

- ↑ Экономический словарь/Отв. ред. Архипов А.И. — 2-е изд. — М.: Проспект, 2010 — 672с.— c.56 — ISBN 978-5-392-01175-9

- ↑ 1 2 Шкурко В.Е. Бизнес-планирование в предпринимательской деятельности/В.Е. Шкурко, Н.Ю. Никитина — Екатеринбург: Изд-во Урал. ун-та, 2016 — 172с.- c.22 — ISBN 978-5-7996-1803-2

- ↑ 1 2 3 Стрекалова Н.Д. Бизнес-планирование: учебное пособие — СПб.: Питер, 2012, — 352с. — с.9, 123, 322-323, 342 — ISBN 978-5-459-01065-7

- ↑ Бухалков М.И. Бизнес-планирование проектов/Внутрифирменное планирование — М.: Инфра-М

- ↑ Behrens W., Hawranek P. M.Manual for the preparation of industrial feasibility studies — NY.: United Nations, 1978

- ↑ Беренс В. Руководство по оценке эффективности инвестиций / В. Беренс, П.М. Хавранек. М.: АОЗТ «Интерэксперт», «ИНФРА-М», 1995. — 528 с. — ISBN 5-85523-012-0

- ↑ 1 2 3 Обзор методик формирования инвестиционного бизнес-плана / М. В. Чараева, А. В. Палеев // Финансы и кредит. — 2014. — № 18. — С. 2-8

- ↑ Экономические основы модернизации и технологического развития промышленных предприятий. Стратегическое управление и бизнес-планирование- ЮНИДО — c.7

- ↑ Пелымская И.С. Экономика и управление на металлургических предприятиях: учебное пособие/И.С.Пелымская, Н.В. Гончарова — Екатеринбург:Изд-во Урал. ун-та, 2014 — 272с. —С.148 — ISBN 978-5-321-02424-9

- ↑ 1 2 3 Форд Б. Руководство Ernst&Young по составлению бизнес-планов — М.: Альпина Паблишерз, 2010 — 258с. — С.243-247 — ISBN 978-5-9614-1203-1

- ↑ Методические рекомендации по комплексной эффективности мероприятий, направленных на ускорение научно-технического прогресса//Постановление ГКНТ СССР N 60, Президиума АН СССР N 52 от 03.03.1988

- ↑ Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования, утвержденные Госстроем, Министерством экономики и Министерством финансов России от 31.03.94г. № 7-12/4

- ↑ Методические рекомендации по оценке эффективности инвестиционных проектов, утвержденные Минэкономики, Минфина и Госстроя России от 21 июня 1999 года N ВК-477

- ↑ Пелымская И. Инструментарий экономической оценки инвестиционных проектов- Lambert, 2016 — 80с. — С.33 — ISBN 978-3-659-93017-1

- ↑ Руководство по подготовке бизнес-плана проекта/Фонд развития промышленности, 2018 года

Ссылки[править | править код]

Для корабля, у которого нет курса,

ни один ветер не будет попутным.

Древнеримский философ

и государственный деятель Сенека

С чего начать разработку стратегического плана?

Какие разделы обязательно должны присутствовать в стратегическом плане?

Какими методами проверить корректность стратегического плана развития?

Как проанализировать внешний и внутренний контекст организации?

Как сформулировать миссию и разработать стратегии развития организации?

Как разработать бизнес-план развития организации?

Как обеспечить выполнение стратегического плана развития?

Как обеспечить взаимосвязь между стратегиями, бизнес-планами развития и бюджетами организации?

Компания, не имеющая стратегических целей развития и конкретных планов по их достижению, обречена следовать за текущими событиями с весьма туманными перспективами на будущее. Но разработка корректного стратегического плана развития требует от менеджмента высоких компетенций и навыков, поскольку он предполагает не столько расчет показателей хозяйственной деятельности, сколько прогноз динамики бизнеса с учетом рисков и возможностей, связанных как с внешним, так и с внутренним контекстом организации.

Нередко можно встретить мнение, что стратегическое планирование нужно большим компаниям, которые уже заявили о себе как лидеры своего сегмента рынка и с уверенностью смотрят в будущее.

Но, во-первых, любая компания имеет конкретную цель своей деятельности и хотя бы приблизительный бизнес-план. А это уже и есть элементы стратегического планирования.

Во-вторых, даже начинающие предприниматели оценивают емкость рынка, на котором они собираются работать, конкурентную среду и свои возможности по входу на этот рынок. То есть они занимаются стратегическим анализом, который также является одной из составляющих стратегического планирования.

Другими словами, большинство небольших и средних компаний по факту также используют стратегическое планирование, но, в отличие от крупных игроков на рынке, делают это несистемно и не в полном объеме.

Да и в крупных компаниях случается, что разработанные с большими затратами времени и сил стратегические планы развития так и остаются только планами. К этому может привести множество внешних и внутренних факторов, самые распространенные из них — отсутствие целостности в методике планирования и нарушения взаимосвязей между стратегиями, планами развития бизнеса и бюджетами компании.

Предлагаем методику разработки наиболее эффективного стратегического плана развития и рекомендации, которые помогут избежать возможных рисков ошибочных прогнозов, расскажем о последовательности формирования стратегического плана развития, раскроем взаимосвязь контекста, целей и ресурсов компании, которая должна найти отражение в стратегическом плане развития.

Конечно, стратегические планы развития крупных, средних и небольших компаний будут отличаться в силу разницы масштабов хозяйственной деятельности, специфики бизнеса, сложности организационной структуры и бизнес-процессов.

Но в любом случае качественно разработанный стратегический план развития формируется на основе последовательно реализуемых этапов:

Анализ внешнего и внутреннего контекста организации

На результаты деятельности любой компании оказывает влияние множество различных факторов. Без понимания степени их воздействия невозможно выработать верное стратегическое направление развития компании.

Сама компания тоже влияет на внешнее окружение (контекст) — на рынок сбыта продукции, поставщиков, покупателей, партнеров, контролирующие органы и т. д.

Обратите внимание!

Насколько успешно будет реализована стратегия компании, во многом зависит от ее возможностей организовать внутреннее окружение (контекст), включающее в себя бизнес-процессы, ресурсы организации, персонал, структуру и технологии производства, а также корпоративную культуру и принципы.

Совокупность факторов внутреннего контекста компании по большому счету определяет ее конкурентоспособность.

Поэтому прежде чем разрабатывать миссию и стратегию, необходимо провести стратегический анализ внешнего и внутреннего контекста компании, результатом которого должна быть оценка рисков и возможностей конкретного предприятия в окружающей ее рыночной среде.

3 самых распространенных метода стратегического анализа:

SWOT-анализ;

построение матриц «Вероятность/Воздействие»;

формирование реестра рисков и возможностей.

Цель SWOT-анализа (Strength — сила, Weak — слабость, Opportunity — возможности и Threat — угрозы) — определить сильные и слабые стороны компании, установить их связи с внешними возможностями и угрозами.

По итогам анализа вырабатываются стратегии компании, направленные на использование возможностей и устранение угроз для развития.

Матрицы «Вероятность/Воздействие» строятся отдельно для позиционирования возможностей внешней среды компании и для позиционирования угроз внешней среды компании.

В каждой из матриц возможности и угрозы распределяются по вероятности их наступления и силе воздействия на компанию.

Матрицы помогают контролировать внешние факторы и разрабатывать стратегии развития бизнеса.

Формирование реестра рисков и возможностей предполагает более детальный анализ по сравнению с двумя предыдущими методами. Сначала выявляются риски и возможности как внешнего, так и внутреннего контекстов компании. Далее выявленные риски и возможности оцениваются по степени вероятности их реализации и степени влияния на бизнес компании. Затем формируется матрица рисков и возможностей, в которой отражается совокупная степень влияния оцененных рисков и возможностей («Высокая», «Средняя», «Низкая»). Заключительный этап — составление реестра рисков и возможностей. В нем фиксируются все значимые для компании риски и возможности, пути их минимизации и реализации (по сути это стратегии компании), а также ответственные (владельцы) каждого из рисков и возможностей.

Вывод

При выборе стратегии развития компании следует сделать акцент на свои сильные стороны (высокое качество продукции, сервисное обслуживание покупателей, положительная деловая репутация) для использования возможностей расширения бизнеса (увеличение продаж, выпуск нового вида продукции, предоставление дополнительных услуг покупателям).

В то же время необходимо укрепить свои слабые стороны (износ фондов, недостаточная квалификация персонала, зависимость от кредитов), чтобы минимизировать риск реализации внешних угроз (рост цен на сырье, усиление конкурентной борьбы на рынке, снижение покупательского спроса).

Разработка миссии и стратегий развития организации

Чтобы понимать, в каком направлении двигаться, развиваться, компании следует прежде всего определиться со своей миссией, т. е. главной целью своего существования.

В миссии организации обязательно отражается сфера деятельности и ее конечная цель. На основе принятой миссии разрабатываются стратегии развития компании, которые обеспечат выполнение миссии.

Стратегии развития, во-первых, должны охватывать все аспекты миссии компании, а во-вторых, не должны отклоняться от ее смысла.

Соблюдение первого условия необходимо для успешной реализации миссии компании, второго — для того, чтобы не отвлекать ресурсы и усилия компании на решение задач, не служащих выполнению миссии компании.

При разработке стратегий развития компании надо тщательно проверять их взаимосвязь с утвержденной миссией.

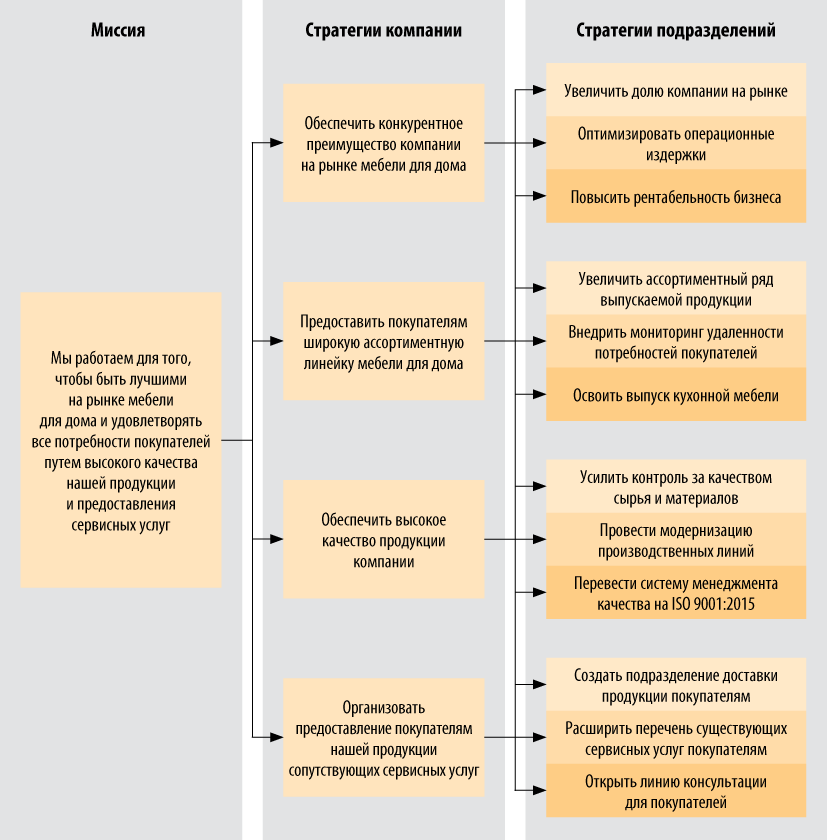

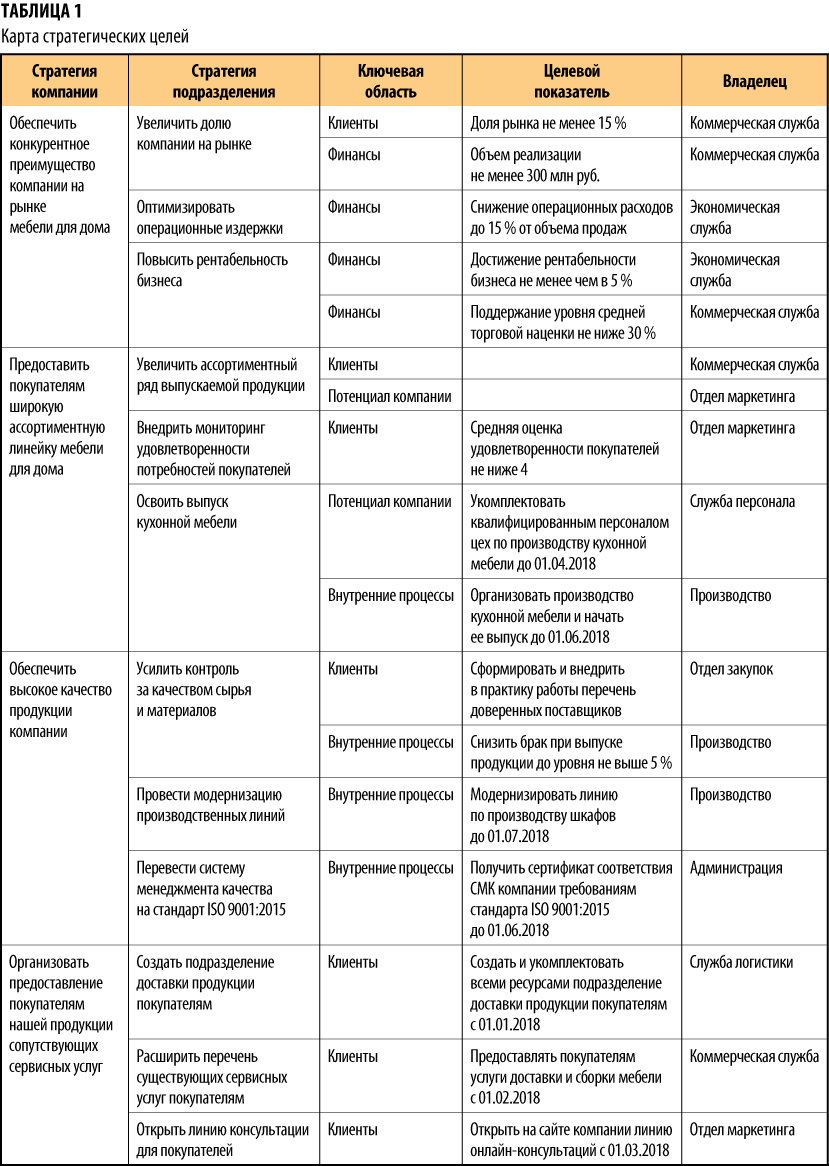

Поскольку стратегии развития в рамках компании носят глобальный характер и для их реализации необходимы усилия всех подразделений компании, необходимо транслировать их на стратегии отдельных подразделений, чтобы руководители и персонал каждого подразделения четко знали свои цели и задачи по выполнению общей стратегии компании.

Кроме того, разделение стратегии компании на стратегии подразделений гарантирует, что будут установлены корректные целевые показатели выполнения стратегии. Согласитесь, если в компании один на всех целевой показатель, который складывается в результате работы нескольких подразделений, по итогу невозможно понять, какое из них не выполнило свою часть работы и кто именно виноват в том, что не достигнут общий целевой показатель.

Пример такой трансляции для компании «Волга» выглядит следующим образом (рис. 2).

Формулируем стратегические цели развития компании

Однако формирование стратегического плана развития компании не ограничивается разработкой миссии и стратегий. Кроме самого направления действий (т. е. стратегии) необходимо также разработать критерии успеха (целевые показатели) и пути их достижения (бизнес-планы развития). Только в этом случае можно быть уверенным, что у компании есть четкая программа выполнения своей миссии, подкрепленная планами мероприятий и расчетом ресурсов, необходимых для их реализации.

Стратегические цели (или ключевые целевые показатели) должны быть конкретными и измеримыми, чтобы по итогам любого периода было понятно, насколько выполнена стратегия и какова динамика ее реализации.

Например, если такой целевой показатель стратегии, как увеличение объемов продаж, может выражаться в процентах прироста к объемам предыдущего периода или в конкретном суммовом выражении. А если цель — реализация какого-либо мероприятия, то в качестве показателя ее достижения должна быть указана предполагаемая дата завершения этого мероприятия.

Стратегические цели устанавливаются, как правило, на год и в последующем корректируются по фактическим результатам работы компании.

Мы рекомендуем

Используйте для визуализации показателей реализации стратегий развития карту стратегических целей, в которой указаны:

общие стратегии компании;

стратегии подразделений;

ключевые области реализации стратегий;

целевой показатель для каждой из стратегий;

владелец целевого показателя (подразделение, ответственное за реализацию стратегии).

Пример карты стратегических целей — в табл. 1.

Разрабатываем бизнес-план развития организации

Один из важнейших разделов стратегического развития предприятия — бизнес-план деятельности компании на прогнозируемый период.

4 ключевые функции бизнес-плана:

Трансформирует стратегические цели развития в показатели финансово-экономической деятельности компании на прогнозируемый период.

Служит источником проверки реалистичности разработанных стратегий (путем сопоставления прогнозных показателей ресурсным возможностям компании).

Является основой для разработки бюджетов компании в целом и ее подразделений на год.

Выступает в качестве ориентира для корректировки стратегий развития компании на последующие периоды.

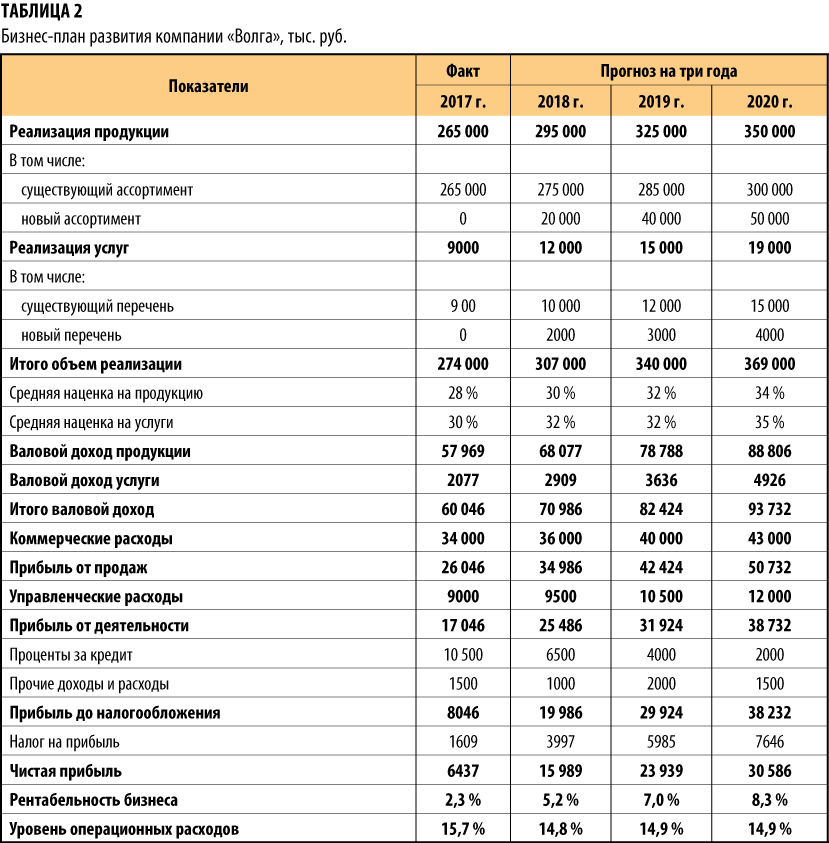

Обычно бизнес-планы составляют на срок от трех до пяти лет, встречаются варианты и на срок до десяти лет.

Главные критерии выбора периода стратегического планирования — текущая ситуация на рынке и положение компании. Например, если рыночная ситуация достаточно устойчива и компания успешно работает на нем уже продолжительное время, она может позволить себе прогнозировать результаты на длительный срок исходя из «стратегии успеха».

Если же рынок лихорадит и компания чувствует себя недостаточно устойчиво, она вынуждена работать по «стратегии выживания», при которой долгосрочное прогнозирование нецелесообразно из-за неопределенности дальнейшего развития ситуации. В этом случае бизнес-план составляют на период от года до трех лет.

Бизнес-план компании «Волга» на трехлетний период — в табл. 2.

Как свидетельствуют данные бизнес-плана, стратегии компании и их целевые показатели реалистичны и вполне достижимы. Компания «Волга» ведет прибыльный бизнес, ее операционные доходы достаточно сбалансированы и позволяют поддерживать заданную норму рентабельности при увеличении объемов продаж.

За счет роста чистой прибыли компания также может решить проблему с высокой зависимостью от внешнего финансирования путем инвестирования получаемой прибыли в пополнение оборотных средств для ведения бизнеса.

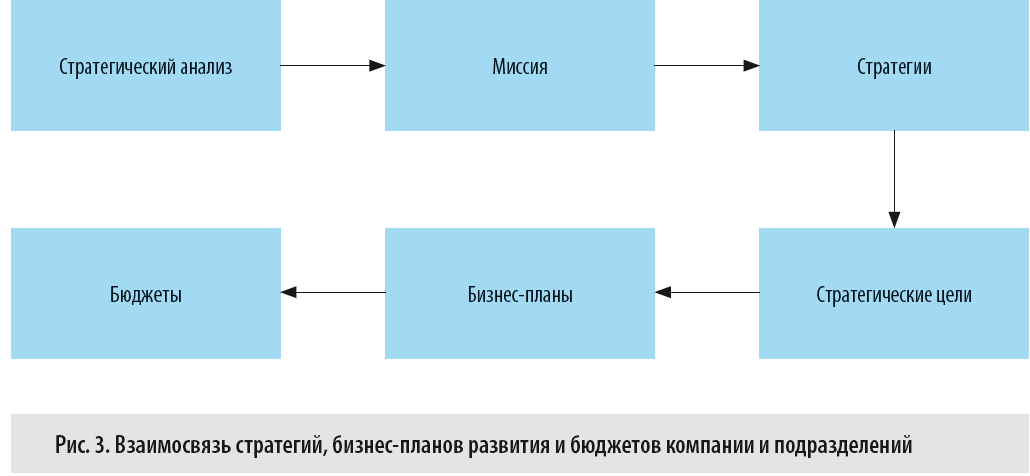

Обеспечение взаимосвязи между стратегиями, бизнес-планами развития и бюджетами организации

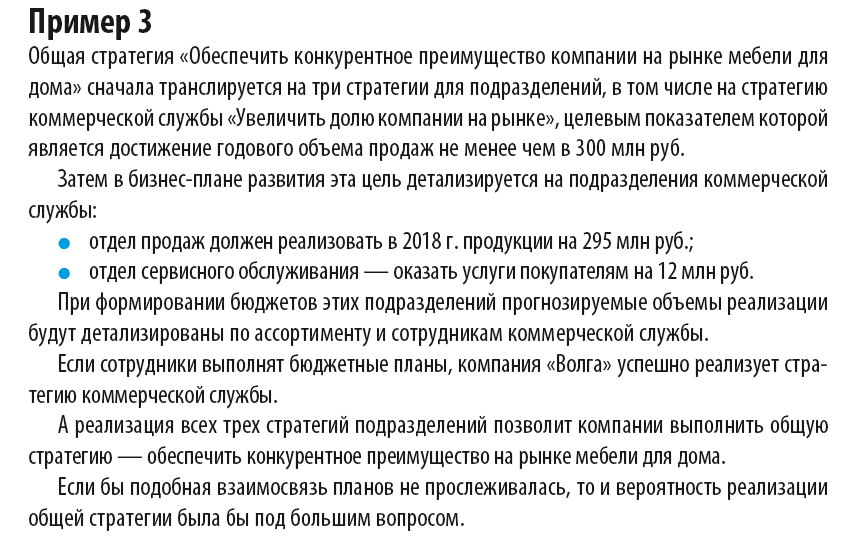

В идеальном виде компания при разработке стратегического плана развития обязана обеспечить взаимосвязь между стратегиями, бизнес-планами развития и бюджетами компании и подразделений. Такая взаимосвязь гарантирует успешную реализацию стратегического плана, потому что целевые показатели стратегий компании будут привязаны к параметрам бизнес-плана развития, на основе которых планируются все бюджеты компании. Следовательно, выполнение бюджетных задач приведет и к достижению стратегических целей компании. Визуально такая взаимосвязь представлена на рис. 3.

На примере рассматриваемого нами стратегического плана развития компании «Волга» проследим, есть ли взаимосвязи между вышеуказанными планами.

Мы рекомендуем

В заключительную часть стратегического плана развития предприятия включите описание методов управления рисками, поскольку в долгосрочном планировании уровень неопределенности возрастает одновременно с увеличением горизонта планирования.

В то время как при составлении прогноза на год вполне можно добиться высокого уровня точности данных и обеспечить взаимосвязь всех элементов планирования, при разработке стратегического плана на пять лет приходится делать значительное количество допущений и предположений развития ситуации. Поэтому всем заинтересованным сторонам (собственники, руководство, менеджмент) будет совсем не лишним понимать при согласовании стратегического плана, какие риски могут помешать его реализации и что компания может предпринять для минимизации их наступления.

Вывод

Полноценный стратегический план развития предприятия включает в себя следующие разделы:

- Результаты анализа внешнего и внутреннего контекста организации на момент разработки плана.

- Описание текущей деятельности и долгосрочных задач развития организации.

- Описание миссии компании и стратегий развития.

- Функциональные стратегии подразделений компании.

- Описание проектов по развитию компании.

- Бизнес-планы реализации проектов развития.

- Описание методов управления рисками реализации стратегического плана.

Разработка стратегического плана развития — основа для выбора долгосрочных целей предприятия и путей их достижения. Стратегическое планирование помогает эффективно распределять и использовать ресурсы компании для достижения основных целей и задач по выполнению выбранной миссии.

Обратите внимание: необходимо систематически мониторить утвержденный план, чтобы он не утратил своей актуальности, и проводить ревизию стратегий предприятия, поскольку рыночная ситуация и внутренние процессы компании могут значительно меняться под воздействием факторов, которые не проявляли себя на момент разработки стратегического плана. Лучше вовремя выявить неэффективность выбранного пути, чем упорно продолжать тратить время и ресурсы компании на достижение потерявшей актуальность цели.

По сути стратегическое планирование — непрерывный процесс, в ходе которого компания должна найти кратчайший и наиболее эффективный путь к успеху.

А. А. Гребенников,

главный экономист ГК Резон