Бизнес план и финансовая модель бюджетирования

на предыдущую страницу — к инвестиционной модели в EXCEL версии 2.0

Без расходов нет доходов. Поэтому, когда финансовый директор Вашей компании говорит, что «главная цель всей его жизни» это сокращение расходов, можете спокойно его увольнять. Ведь по сути вся деятельность любого коммерческого предприятия должна быть «заточена» на получение доходов. А расходы просто-напросто не должны генерироваться, если они не обеспечены доходами. То есть мы утверждаем, что если у компании есть рынок сбыта, и при этом компания находится в убытках, то это результат исключительно неэффективного управления топ-менеджмента бизнес-процессами.

Финансовый директор должен поощрять, а не сокращать расходы, обеспеченные доходами. А главная задача финансового директора – это оплачивать счета. Причем если финансовому директору каждый раз для оплаты счетов необходимо «бегать» к руководству за согласованием, или объяснением невозможности оплатить счет, поскольку не хватает денег на расчетном счете, то для такого финансиста больше подойдет должность почтальона.

В основе бюджетирования лежит бюджет доходов, или бюджет продаж, или еще говорят план по выручке, короче говоря, по гражданскому кодексу мы продаем товары, оказываем услуги и выполняем работы и это все реализация продукции нашего коммерческого предприятия. Мы же здесь в рамках настоящей статьи, посвященной процессам бюджетирования, будем использовать словосочетание бюджет продаж.

Кстати, как обычно, будем сопровождать наше повествование по вопросам бюджетирования финансовыми моделями, носящими широкий универсальный характер, разработанными в Excel’е, которые в свою очередь являются финансовыми моделями бюджетирования: первая модель реализует процесс бюджетирования предприятия, производящего товары, либо оказывающего услуги, либо выполняющего работы, например, строительно-монтажные; а вторая — представляет подробнейший среднесрочный бюджет ритейлера в разрезе товарных категорий и товарной номенклатуры.

Бюджет продаж. Потребность в бюджетировании доходов возникает каждый раз тогда, когда мы желаем или тогда, когда у нас возникает необходимость, расходовать собственные денежные средства или же производить те или иные затраты – операционные или капитальные, за которые потом придется отвечать собственным капиталом. Конечно же такая потребность возникает при условии, что мы не авантюристы, а обычные среднестатистические люди, у которых вполне себе на достаточном уровне развития находится чувство ответственности.

Когда кто-либо начинает говорить о бюджетировании, то первая ассоциация, которая возникает в наших головах – это бесконечные Экселевские таблички со множеством финансово-экономических показателей, распределенных по месяцам, кварталам и годам, разделенные на три типа отчетности: БДР, БДДС и Прогнозный баланс. Хотя на самом деле все обстоит на базовом уровне существенно проще. Когда, например, Вы совершаете покупки в магазине для удовлетворения своих текущих жизненных потребностей, то автоматически принимаете решения о том, чтобы брать или не брать очередной товар по той или иной цене, основываясь на понимании того уровня дохода, который почти наверняка ожидает Вас «завтра» или в следующем месяце, после получения очередной зарплаты на работе.

То есть будущий доход, который Вы оцениваете, как высоковероятный, становится источником финансирования Ваших текущих покупок. Причем понятно, что если доход, о котором мы ведем здесь речь, это Ваша заработная плата, то в случае если Вы опасаетесь того, что Вас могут в ближайшие несколько дней уволить, тогда Ваш «источник финансирования» попадает в категорию «низковероятного» дохода и Вы автоматически станете сдерживать размер своих покупок, т.е. будете экономить.

Таким образом, любая экономия тех или иных ресурсов – это результат того, что бюджет восполнения этих ресурсов на ближайшую перспективу оказывается скудным, а значит не покрывающим или не восполняющим текущие расходы.

В точности по такому же принципу работает любая система бюджетирования на каждом коммерческом предприятии. Если бюджет продаж не покрывает текущие издержки, то последние стараются сокращать. Ну а финансовые проблемы в компании обычно возникают, если «ошиблись» с оценкой будущих доходов в сторону их увеличения (например, если оптимисты прогнозировали продажи), а текущие расходы производились в полной уверенности, что эти самые «ошибочные» оптимистичные доходы уже вот-вот их покроют.

И тут мы возвращаемся к утверждению, сформулированному в начале настоящей статьи: «без расходов нет доходов». И ведь действительно именно потребность в расходах формирует потребность в планировании или бюджетировании будущего дохода с целью восполнения потраченного. Поэтому корректно забюджетированные доходы или адекватный бюджет продаж Вашей компании лежит в основе ее финансовой устойчивости.

Типы бюджетов продаж. В финансовом плане, так сказать, на верхнем уровне бюджет продаж на очередной год может представлять обычный набор из 12ти чисел, характеризующих размер в рублях плановых объемов продаж продукции предприятия. То есть руководство не особо вдаваясь в детали может поставить задачу менеджерам по продажам, например, производить продажи на один миллион рублей каждый месяц или в первый месяц на миллион, а потом от месяца к месяцу продажи должны увеличиваться на пять процентов каждый месяц по отношению к предыдущему месяцу. А далее следует присказка: если не справитесь, то уволю. При таком подходе обычно мало кого в руководстве интересуют такие вопросы, как реальность достижения такого уровня продаж или, наоборот, не занижен ли уровень ввиду возможности повышения эффективности деятельности по реализации продукции, а также мало интересуют вопросы и об ассортименте продаваемой продукции – главное продать, а что и как не важно, там дальше разберемся.

Понятно, что приведенный пример – это не самая лучшая стратегия сбыта продукции и бюджетирования продаж. Более осмысленным бюджет продаж становится тогда, когда продажи структурируются, как минимум, в виде произведения количества продаж на среднюю стоимость одной продажи или, как говорят, на средний чек одной продажи. При таком подходе необходимо производить отдельно бюджетирование количества продаж и уровень среднего чека. Обычно если компания достаточно крупная и в ней присутствуют отдельно выделенные подразделения маркетинга и коммерции, то планированием количества продаж занимаются маркетологи, а за формирование плановых размеров среднего чека продаж отвечают коммерсанты.

Ну и конечно же самое главное при бюджетировании продаж – это четко себе отдавать отчет о структурном наполнении «одной продажи», т.е. необходимо понимать, что за продукцию и в каком объеме Вы продаете в составе одной продажи. Для маркетологов это важно с точки зрения того, каким образом выделять целевую аудиторию потребителей и оценивать емкость рынка сбыта. А для коммерсантов – с точки зрения формирования принципов ценообразования и закупочной стратегии.

Продолжение следует

Что такое финансовая модель?

Мы уже немного писали о составляющих финансовой модели ранее и обещали подробнее рассказать о том, как ее построить.

Фактически, финансовая модель – это описание вашей компании и ее развития в денежном выражении. При этом модель отражает взаимосвязи, которые присутствуют как в финансовых потоках вообще, так и в процессах, характерных для вашей компании в частности.

Именно поэтому работающую финансовую модель невозможно построить, не имея хорошего понимания самого бизнеса. А это – та часть, за которую отвечает сам предприниматель. Научиться же переносить бизнес-процессы в формат финансовой модели может любой человек – для начала достаточно базовых знаний математики и Excel.

Традиционно, в крупных компаниях в финансовую модель включают ряд блоков: плановый отчёт о движении денежных средств, где отражены операционные, инвестиционные и финансовые денежные потоки, отчёт о прибылях и убытках, бухгалтерский баланс.

Так может выглядеть пример готового отчета движения денежный средств:

На старте необходимо начать с прикидки операционной части, в которой будут учтены ваши доходы и переменные и постоянные расходы. В этой статье затронем только эту часть модели.

Начните с планирования доходов

Финансовую модель на старте лучше всего делать в Excel и планировать по месяцам.

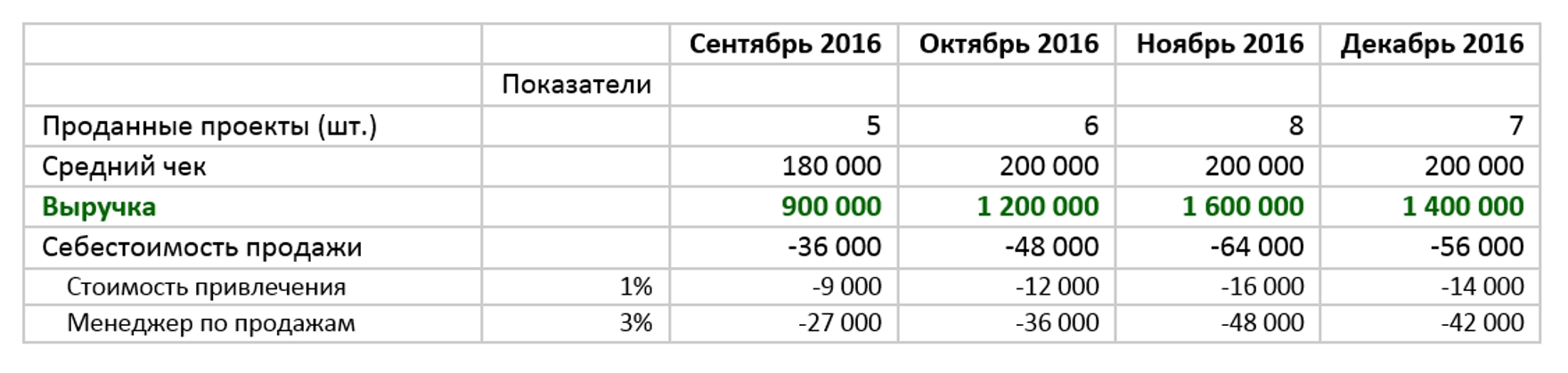

В первую очередь, составьте список всех источников выручки и последовательно, по каждому из них внесите в таблицу план продаж по месяцам.

Для более реалистичного прогноза продаж начните с оценки рынка и построении воронки продаж. Для этого отталкивайтесь от конверсии тех инструментов, которые вы планируете использовать. Это могут быть мероприятия, звонки для офлайн каналов, и контекст, SMM, контент в сети – для офлайн. Далее ориентируйтесь на возможную конверсию вашего отдела продаж или конверсию вашего сайта в заказы/регистрации и далее на конверсию в оплаты.

Таким образом, рассчитав количество покупателей в месяц по каждому из направлений или позиций, умножив на цену и на частоту покупок в этот период, и после сложив результаты, вы получите итоговый входящий денежный поток.

Спрогнозировав продажи по всем вашим направлениям или позициям, оцените себестоимость продаж. В бухгалтерской отчетности под этим понимают все расходы, связанные с реализацией продукции, и сюда попадают в том числе расходы на производство, транспортировку. В нашем случае, речь идет только о тех расходах, которые связаны с продажей единицы продукции: контекстная реклама, премия менеджеру, агентская комиссия и т.п. Фактически, эта часть модели уже связана с переменными затратами, но удобно на этом шаге сделать ее просчет, чтобы понимать, какие ресурсы необходимы для того, что генерировать заданный входящий поток денежных средств.

У вас в итоге должна получиться табличка с данными по продажам и их себестоимости.

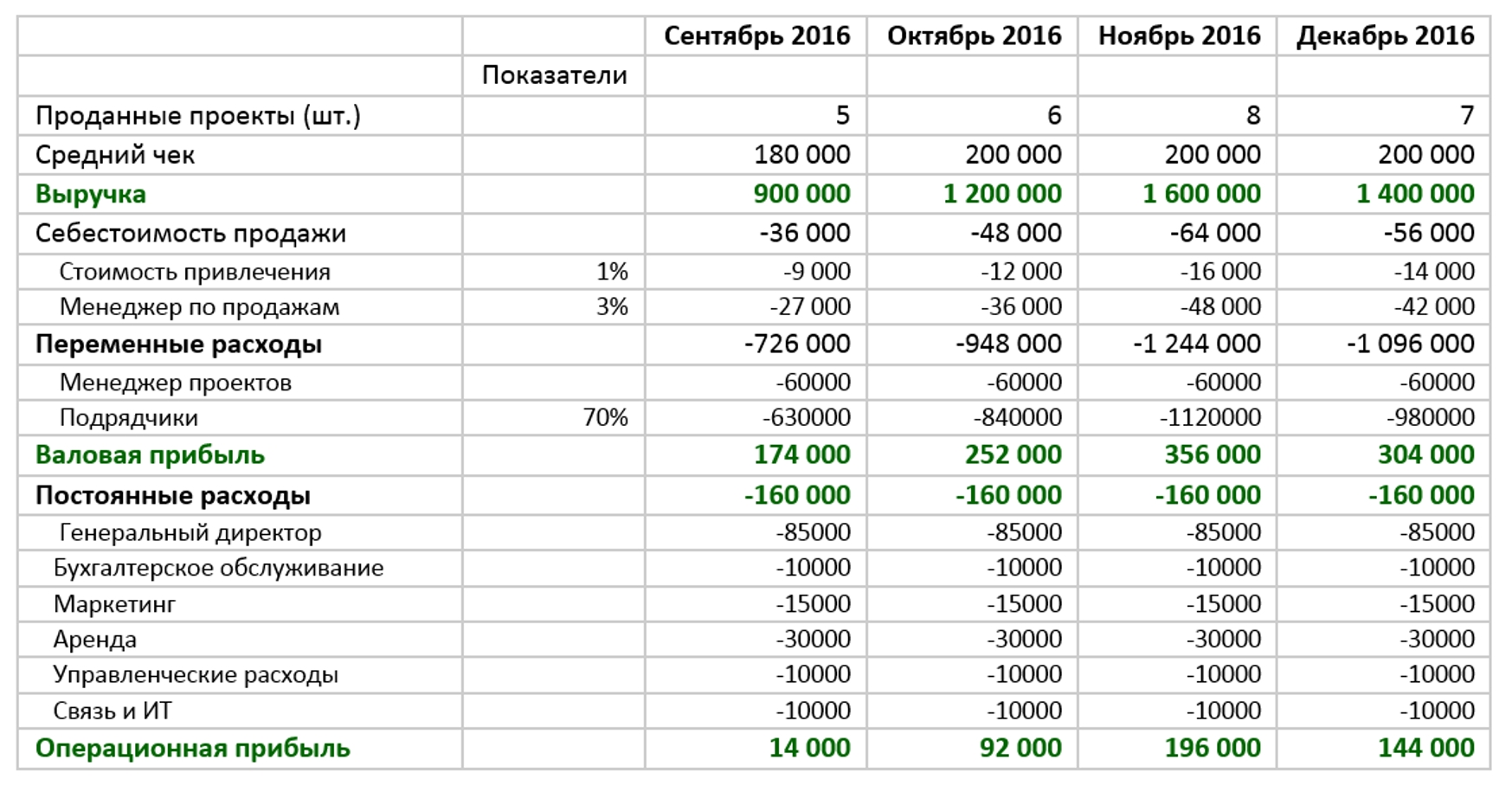

Вот так может выглядеть упрощенная таблица для компании, которая занимается веб-проектами:

По мере работы вы сможете корректировать, углублять свою модель, лучше понимая длительность сделки, задержки в оплате и т.д.

В части финансовой модели, которая связанна с продажами и маркетингом, есть множество обзорных материалов, в том числе на Спарке.

Спланируйте ваши расходы

На следующем шаге разделите ваши расходы на переменные, то есть те, которые зависят от объема выручки, и постоянные, которые от объема выручки напрямую не зависят.

В переменные войдут все расходы, которые зависят от продажи единицы продукции или от оказания услуги: это закупки, оплата производственного персонала, включая налоги на эти зарплаты, работы субподрядчиков, транспортные расходы и т.п.

Сложив все переменные расходы, включая расходы на продажи (ранее посчитанную нами себестоимость продаж) и вычтя эту сумму из доходов, мы получим валовую прибыль. Важно выделить этот показатель в финансовой модели. Он является хорошим индикатором, который показывает эффективность операционной модели.

Далее подсчитываем постоянные расходы. Это различные административные и хозяйственные расходы, такие как аренда, оплата непроизводственного персонала, содержание оборудования, маркетинговые затраты, которые напрямую не могут быть отнесены в продаже единицы продукции и т.д.

Планирование расходов не менее ответственная часть работы. Здесь главное – детализация и реалистичность ваших прогнозов. Постарайтесь учесть все статьи расходов. Возможно, это не удастся сделать с первого раза и потребуется несколько попыток. Здесь вам также поможет исследование рынка и конкурентов, общение с более опытными предпринимателями.

Посчитайте операционную прибыль

Отняв от валовой прибыли постоянные расходы, вы получите операционную прибыль. Это важный показатель, который позволяет оценить операционную деятельность компании в целом. Очевидно, что она должна быть положительной, по крайней мере, в перспективе вашей модели. То есть в первый месяц работы валовая прибыль от продаж может и не покрывать всех постоянных затрат, но по мере роста компания должна выходить в плюс по операционной деятельности, иначе она просто-напросто будет генерировать убытки.

На этом этапе ваша модель в упрощенном виде будет выглядеть примерно так:

Амортизация, налоги, проценты – что с этим делать?

Для полноты понимания финансовой модели не хватает еще нескольких составляющих.

Первое – это расчет расходов на закупку средств производства, то есть тех активов, без которых вы не сможете начать работать: оборудования, компьютеров и т.д. Составьте список необходимых закупок и посчитайте суммарные затраты, которые вы понесете единовременно. Это уже часть финансовой модели, которая затрагивает инвестиционную составляющую.

Для управленческого, бухгалтерского и налогового учета применяется, так называемая, амортизация. Это распределение всей суммы единовременных затрат на покупку капитальных активов на определенный период. С точки зрения бухгалтерского учета, этот срок устанавливается законодательно. Для начала, для целей финансового анализа, вы можете ориентироваться на срок полезного использования этого оборудования. То есть вы делите общие затраты на количество месяцев амортизации и записываете результат в затраты каждого месяца. Так, например, приобретение двух ноутбуков за 60 000 рублей, которые будут использоваться с течение года, записываются расходами на каждый месяц в сумме 10 000 рублей.

Вторая составляющая — это налоги. Их подсчет завязан на ту систему налогообложения, в которой работает ваша компания. Это может быть общая система или один из специальных режимов – упрощенный, ЕНВД и т.д. Начисление налогов по каждому из них сильно отличается друг от друга, поэтому вам стоит уделить этому особое внимание, т.к. налоги могут запросто составить значительную часть выручки.

Все, что касается амортизации и налогов, особенно для компаний с большими капительными затратами на старте, тесно связано вопросами бухгалтерского и налогового учета, и начинающему предпринимателю стоит в этой части обратиться за консультациями к профессионалам, которые помогут сориентироваться в тонкостях регулярно меняющегося законодательства и скорректировать модель.

Если для осуществления деятельности вы планируете привлекать заемные средства, то в вашу модель необходимо добавить данные по финансовой деятельности: рассчитать сумму займа, ежемесячные выплаты долга и процентов. О привлечении заемных средств для бизнеса мы рассказывали здесь.

Что дальше делать с финансовой моделью?

Собрав в единой таблице прогноз операционной, инвестиционной и финансовой деятельности у вас получится один из ключевых отчетов – прогнозный отчет движения денежных средств. Проработав эту часть модели, вы не только спланируете поступление денег, но и непосредственно проясните различные вопросы, напрямую касающиеся деятельности вашей компании.

В полноценную финансовую модель помимо отчета о движении денежных средств входят еще отчет о прибылях и убытках и баланс. Именно такой состав чаще всего запрашивают инвесторы и банки. Об этих отчетах мы расскажем чуть позже.

Создав финансовую модель, важно не убрать ее «на дальнюю полку» и открыть только через год, а как можно чаще, особенно на первоначальном этапе, вести анализ своей деятельности и сопоставлять план с фактом. Мы в Seeneco специально для этого реализовали индикаторы, показывающие процент выполнения плана от заданных планов, как по расходным, так и по доходным статьям.

Кроме этого нужно учесть, что ни одна финансовая модель в новом бизнесе не выполнялась на 100%. Ваши планы требуют постоянной корректировки и уточнения. Только в режиме регулярного мониторинга и внесения изменений финансовая модель начинает приносить реальную пользу предпринимателю, помогая ему точнее прогнозировать будущее и улучшать процессы.

PS:

И еще несколько технических рекомендаций по составлению финансовой модели:

- Закладывайте тот горизонтом планирования, в котором вы получите окупаемость проекта.

- Разделите для себя компоненты, от которых вы будете отталкиваться, и производные от них. Например, вы можете задать конверсию посетителей в заказы, а затем менять ее, наблюдая, как меняется валовая прибыль. Эти ключевые предпосылки лучше как-то выделать цветом.

- Для удобства записывайте суммы по расходам со знаком «минус». Это упростит работу с формулами при подсчете финансовых результатов.

И еще! Наши друзья из проекта FinModel совсем скоро запускают свой онлайн-курс по проработке и запуску бизнес-проектов на основе финансового моделирования. Курс поможет в деталях понять все аспекты бизнеса, построить пошаговый план его запуска, увидеть подводные камни, которые в обычной ситуации увидеть сложно.

Чтобы больше узнать о курсе и задать вопросу автору, подписывайтесь на группу в facebook(https://www.facebook.com/financemodel/) и ждите открытия курса.

«Êîíñóëüòàíò», 2011, N 19

îáëàñòè îöåíêè èíâåñòèöèé è áèçíåñ-ïëàíèðîâàíèÿ âñå åùå áûòóåò ìíîæåñòâî íåÿñíîñòåé. Ïîïðîáóåì ðàçîáðàòüñÿ, êàê ïðàâèëüíî ïîñòðîèòü ôèíàíñîâóþ ìîäåëü.

Áèçíåñ-ïëàí íóæåí òîãäà, êîãäà âîçíèêàåò èäåÿ íîâîãî áèçíåñà, èííîâàöèè, èíâåñòèöèîííîãî ïðîåêòà, ìîäåðíèçàöèè ñóùåñòâóþùåãî ïðîèçâîäñòâà.

Ýòè ìåðîïðèÿòèÿ òðåáóþò äëÿ ñâîåé ðåàëèçàöèè, ïîìèìî ïðî÷åãî, ôèíàíñîâûõ ðåñóðñîâ.

×òîáû ïðîôèíàíñèðîâàòü ïðîåêò, íåîáõîäèìî óáåäèòü ñîáñòâåííèêà, èíâåñòîðà, êðåäèòîðà â òîì, ÷òî ïðîåêò õîðîøèé, òî åñòü ïðèíåñåò âûãîäó.  ýòîò ìîìåíò è âîçíèêàåò ïîòðåáíîñòü â áèçíåñ-ïëàíå, ñîñòàâíîé ÷àñòüþ êîòîðîãî ÿâëÿåòñÿ ôèíàíñîâàÿ ìîäåëü.

Ïîìèìî îïèñàíèÿ áèçíåñ-èäåè è ñîîòâåòñòâóþùèõ òåõíè÷åñêèõ, îðãàíèçàöèîííûõ, ìàðêåòèíãîâûõ àñïåêòîâ áóäóùåé äåÿòåëüíîñòè â ïðîöåññå áèçíåñ-ïëàíèðîâàíèÿ íåîáõîäèìî ïðîâåñòè ïîäðîáíûé ðàñ÷åò ïðîåêòà â äåíåæíîì âûðàæåíèè.

Åñòåñòâåííî, äëÿ ïðîåêòà, êîòîðûé ñîñòîèòñÿ â áóäóùåì, ðå÷ü èäåò î ïðîãíîçàõ, îæèäàíèÿõ, îöåíêàõ, è ÷òîáû ïðîèãðàòü ðàçëè÷íûå âàðèàíòû, îöåíèòü ôèíàíñîâóþ ðåàëèçóåìîñòü è êîììåð÷åñêóþ ýôôåêòèâíîñòü, òðåáóåòñÿ ôèíàíñîâàÿ ìîäåëü.

Ôèíàíñîâàÿ ìîäåëü — ýòî ÿäðî ëþáîãî áèçíåñ-ïëàíà. Îíà ïðåäñòàâëÿåò â ñòîèìîñòíîì âûðàæåíèè âñþ èíôîðìàöèþ îá èíâåñòèöèÿõ â ðåàëüíûå àêòèâû, ñïîñîáàõ è ñõåìàõ èõ ôèíàíñèðîâàíèÿ, èíäèâèäóàëüíûõ îñîáåííîñòÿõ íàëîãîîáëîæåíèÿ è öåíîîáðàçîâàíèÿ êîíêðåòíîãî èíâåñòîðà, à òàêæå îòðàæàåò âîçìîæíîå âëèÿíèå ýêîíîìè÷åñêîãî îêðóæåíèÿ.

Ñàìîå ãëàâíîå ïðè îïðåäåëåíèè ïîäõîäîâ ê ïîñòðîåíèþ ôèíàíñîâîé ìîäåëè — ïðîíèêíóòüñÿ èäååé îöåíêè èíâåñòèöèé íà îñíîâå äåíåæíûõ ïîòîêîâ. Êàê ïîêàçûâàåò ïðàêòèêà, îñíîâíàÿ ñëîæíîñòü ñêðûâàåòñÿ â òîì, ÷òî ìíîæåñòâî ñïåöèàëèñòîâ ðåøàþò ýêîíîìè÷åñêèå çàäà÷è, ñâÿçàííûå ñ àíàëèçîì ôèíàíñîâîé îò÷åòíîñòè äåéñòâóþùåãî ïðåäïðèÿòèÿ.

È ïðè ýòîì â áîëüøèíñòâå ñòðàí àêöåíò, êàê ïðàâèëî, äåëàåòñÿ íà äâå ôîðìû ôèíàíñîâîé îò÷åòíîñòè: áàëàíñ è îò÷åò î ïðèáûëÿõ è óáûòêàõ.

Ìåæäó òåì îò÷åòó î äâèæåíèè äåíåæíûõ ñðåäñòâ â îáû÷íîé õîçÿéñòâåííîé æèçíè óäåëÿåòñÿ êðàéíå ìàëî âíèìàíèÿ.

Îöåíêà èíâåñòèöèé — ýòî ñëîæíàÿ çàäà÷à, äëÿ ðåøåíèÿ êîòîðîé èñïîëüçóåòñÿ ñòàâøèé óæå êëàññè÷åñêèì àíàëèç äâèæåíèÿ äåíåæíûõ ñðåäñòâ.

Âñåì èçâåñòíûå ïîêàçàòåëè ýôôåêòèâíîñòè — NPV (÷èñòûé äèñêîíòèðîâàííûé äîõîä), IRR (âíóòðåííÿÿ íîðìà äîõîäíîñòè), PI (èíäåêñ ðåíòàáåëüíîñòè), DPBP (äèñêîíòèðîâàííûé ñðîê îêóïàåìîñòè) — âû÷èñëÿþòñÿ íà áàçå äèñêîíòèðîâàííûõ äåíåæíûõ ïîòîêîâ áóäóùåãî ïðîåêòà.

Êðîìå ýôôåêòèâíîñòè, ôèíàíñîâàÿ ìîäåëü ïîçâîëÿåò îöåíèòü è òàêîé âàæíûé àñïåêò, êàê ïîòðåáíîñòü â ôèíàíñèðîâàíèè.

Ìàññó ñëîæíîñòåé âûçûâàåò ïîñòðîåíèå ñàìîé ôèíàíñîâîé ìîäåëè áèçíåñ-ïëàíà. Ïðàêòè÷åñêè ó âñåõ, êòî ïðèñòóïàåò ê áèçíåñ-ïëàíèðîâàíèþ, âîçíèêàþò âîïðîñû:

- êàê ó÷èòûâàòü àìîðòèçàöèþ (ñàìûé ïåðâûé è «ëþáèìûé»);

- â ÷åì îòëè÷èå äåíåæíûõ ïîòîêîâ îò ïðèáûëåé è óáûòêîâ;

- êàêèì ñïîñîáîì ñòðîèòü äåíåæíûå ïîòîêè — ïðÿìûì èëè êîñâåííûì;

- êîãäà è êàêèì îáðàçîì ó÷èòûâàòü ôèíàíñèðîâàíèå ñî ñòîðîíû.

Ïðèáûëü — âîçìîæíîñòü, äåíüãè — ôàêò

Ïðèáûëü îðãàíèçàöèè — ýòî ôèíàíñîâûé ðåçóëüòàò, êîòîðûé ðàññ÷èòûâàåòñÿ èñõîäÿ èç äîãîâîðåííîñòè î òîì, ÷òî ìîæåò ñ÷èòàòüñÿ ïðèáûëüþ.

òî æå âðåìÿ äåíåæíûå ïîòîêè îáúåêòèâíî èçìåðÿþòñÿ è ôèêñèðóþòñÿ â ó÷åòå. Èíûìè ñëîâàìè, ïðèáûëü — ýòî âîçìîæíîñòü, äåíüãè — ýòî ôàêò.

Ôîðìèðîâàíèå èíôîðìàöèè î ïðèáûëè ïðîèñõîäèò ïî ïðàâèëàì áóõãàëòåðñêîãî ó÷åòà íà áàçå äâóõ äîïóùåíèé. Ïåðâîå — î âðåìåííîé îïðåäåëåííîñòè ôàêòîâ õîçÿéñòâåííîé äåÿòåëüíîñòè.

Ïðåäïîëàãàåòñÿ, ÷òî îïåðàöèè îòíîñÿòñÿ ê òîìó îò÷åòíîìó ïåðèîäó, â êîòîðîì îíè èìåëè ìåñòî, íåçàâèñèìî îò ôàêòè÷åñêîãî âðåìåíè ïîñòóïëåíèÿ èëè âûïëàòû äåíåæíûõ ñðåäñòâ, ñâÿçàííûõ ñ ýòèìè îïåðàöèÿìè. Ýòî äîïóùåíèå ñâÿçàíî ñ ïîíÿòèåì «ìåòîä íà÷èñëåíèÿ» (accrual basis of accounting) è âîïëîùàåò òðè îñíîâîïîëàãàþùèõ ïðèíöèïà ó÷åòà:

- ïðèíöèï ïåðèîäè÷íîñòè — ýêîíîìè÷åñêàÿ äåÿòåëüíîñòü îðãàíèçàöèè äåëèòñÿ íà èñêóññòâåííûå âðåìåííûå ïåðèîäû (ìåñÿö, êâàðòàë, ãîä);

- ïðèíöèï ïðèçíàíèÿ äîõîäîâ — äîõîäû ïðèçíàþòñÿ (ò.å. îòðàæàþòñÿ â ôèíàíñîâîé îò÷åòíîñòè) ïî ñëåäóþùèì êðèòåðèÿì: þðèäè÷åñêîìó (ïðàâî íà ïîëó÷åíèå äîõîäà ïîäòâåðæäàåòñÿ äîêóìåíòàëüíî), êðèòåðèþ èçìåðèìîñòè (ñóììà âûðó÷êè ìîæåò áûòü îïðåäåëåíà), êðèòåðèþ ðåàëèçîâàííîñòè (â îïëàòó ïîëó÷åí àêòèâ) è äð.;

- ïðèíöèï ñîîòíåñåíèÿ çàòðàò è äîõîäîâ — ïî îáùåìó ïðàâèëó ñëåäîâàíèÿ ðàñõîäîâ çà äîõîäàìè (ò.å. ïîíåñåííûå ðàñõîäû ïðèçíàþòñÿ òîãäà, êîãäà ïðèçíàåòñÿ ñâÿçàííûé ñ íèìè ïîëó÷åííûé äîõîä).

Âòîðîå äîïóùåíèå — ýòî äîïóùåíèå íåïðåðûâíîñòè äåÿòåëüíîñòè.

Ïðåäïîëàãàåòñÿ, ÷òî îðãàíèçàöèÿ ñîáèðàåòñÿ ïðîäîëæàòü ñâîþ ôèíàíñîâî-õîçÿéñòâåííóþ äåÿòåëüíîñòü â áëèæàéøåì áóäóùåì è ó íåå íå âîçíèêíåò íàìåðåíèÿ èëè ïîòðåáíîñòè â ëèêâèäàöèè.

Àíàëèòèêàì è ïðèíèìàþùèì ðåøåíèÿ ñëåäóåò èìåòü â âèäó, ÷òî îò÷åò î ïðèáûëÿõ è óáûòêàõ íå áàçèðóåòñÿ íà òåêóùèõ ïîòîêàõ äåíåæíûõ ñðåäñòâ, à ïðåäíàçíà÷åí ëèøü äëÿ èçìåðåíèÿ äîëãîñðî÷íûõ ñðåäíèõ ÷èñòûõ äåíåæíûõ ïîòîêîâ.

Èòàê, ðàçëè÷èÿ ìåæäó ïðèáûëüþ è äåíåæíûìè ïîòîêàìè ñâÿçàíû, âî-ïåðâûõ, ñ ñóùåñòâóþùèìè ïðèíöèïàìè ó÷åòà, à âî-âòîðûõ, ñ ñîñòàâîì ýëåìåíòîâ, îòðàæàåìûõ â äåíåæíûõ ïîòîêàõ, íî íå îòðàæàåìûõ â ïðèáûëè (è íàîáîðîò). Ïðèìåðû òàêèõ ýëåìåíòîâ è îïåðàöèé ïðèâåäåíû â òàáëèöå.

| Ïðèìåðû äåíåæíûõ îïåðàöèé | Îòðàæåíèå â äåíåæíûõ ïîòîêàõ | Îòðàæåíèå â ïðèáûëÿõ è óáûòêàõ |

| Ïîëó÷åíèå è âîçâðàò êðåäèòà (îñíîâíîé äîëã) | + | — |

| Íà÷èñëåíèå ïðîöåíòîâ ïî êðåäèòó | — | + |

| Óïëàòà íàëîãîâ ïî êðåäèòó | + | — |

| Îïëàòà ïðèîáðåòàåìîãî îñíîâíîãî ñðåäñòâà | + | — |

| Ïîñòóïëåíèå çàäîëæåííîñòè ïî îïëàòå ïðîäàííîãî òîâàðà | + | — |

| Ïåðåîöåíêà àêòèâîâ | — | + |

| Óïëàòà ÍÄÑ â áþäæåò | + | — |

| Âçíîñû â óñòàâíûé êàïèòàë | + | — |

Ïîêàçàòåëè ýôôåêòèâíîñòè

Î÷åíü âàæíî ÷åòêî îïðåäåëèòü ñóùíîñòü è õàðàêòåð äåÿòåëüíîñòè, äëÿ êîòîðîé ñòðîèòñÿ ôèíàíñîâàÿ ìîäåëü.  áîëüøèíñòâå ñëó÷àåâ áèçíåñ-ïëàíèðîâàíèå ñëóæèò äëÿ îöåíêè ýôôåêòèâíîñòè è ïðèâëå÷åíèÿ ôèíàíñèðîâàíèÿ â èíâåñòèöèîííûå ïðîåêòû, ñâÿçàííûå ñ ñîçäàíèåì èëè ìîäåðíèçàöèåé ïðåäïðèÿòèé èëè èíôðàñòðóêòóðíûõ îáúåêòîâ.

Íåîáõîäèìî îòëè÷àòü åãî îò ïëàíèðîâàíèÿ (èëè áþäæåòèðîâàíèÿ) íà äåéñòâóþùåì ïðåäïðèÿòèè, ïðåäñòàâëÿþùåãî ñîáîé ïðîãíîçèðîâàíèå ïåðèîäè÷íîé ôèíàíñîâîé îò÷åòíîñòè â îäíîé èëè äâóõ-òðåõ îñíîâíûõ ôîðìàõ, â çàâèñèìîñòè îò ïîòðåáíîñòåé.

Äëÿ îöåíêè îòäåëüíî âçÿòûõ èíâåñòèöèîííûõ ïðîåêòîâ ðàçðàáîòàíû ñïåöèôè÷åñêèå ïðèíöèïû îöåíêè è ïîêàçàòåëè ïðîåêòíîé ýôôåêòèâíîñòè.

Î÷åíü âàæíî, ÷òî ýòè ïîêàçàòåëè (NPV, IRR, PI, DPBP) îïðåäåëÿþòñÿ çà âåñü ïåðèîä èñïîëíåíèÿ ïðîåêòà.

Îíè â ïðèíöèïå íå âû÷èñëÿþòñÿ ïî äàííûì áóõãàëòåðñêîé îò÷åòíîñòè äåéñòâóþùåãî ïðåäïðèÿòèÿ è íå èìåþò â íåé àíàëîãîâ.

Ðàñ÷åò ïîêàçàòåëåé îñóùåñòâëÿåòñÿ íà îñíîâå ïðîãíîçíûõ äåíåæíûõ ïîòîêîâ ïðîåêòà, êîòîðûå ñòðîÿòñÿ â õîäå ôèíàíñîâîãî ìîäåëèðîâàíèÿ áóäóùåé äåÿòåëüíîñòè íà âñåì ãîðèçîíòå ïëàíèðîâàíèÿ.

Ïðîåêò èëè äåéñòâóþùåå ïðåäïðèÿòèå?

Ïðèíöèïèàëüíîå ðàçëè÷èå ñîñòîèò â ñàìîé ýêîíîìè÷åñêîé ïðèðîäå ïðîåêòíîé äåÿòåëüíîñòè è ïîñòîÿííîé äåÿòåëüíîñòè ïðåäïðèÿòèÿ.

Îñíîâíûì ïðèçíàêîì ïðîåêòà ÿâëÿåòñÿ åãî îãðàíè÷åííîñòü âî âðåìåíè, â òî âðåìÿ êàê ïðåäïðèÿòèå äåéñòâóåò íåïðåðûâíî è íåîïðåäåëåííî äîëãî.

Àìåðèêàíñêèé èíñòèòóò óïðàâëåíèÿ ïðîåêòàìè (Project Management

Institute), êîòîðûé ðàçðàáàòûâàåò òðåáîâàíèÿ äëÿ ìåæäóíàðîäíîé ñåðòèôèêàöèè

ñïåöèàëèñòîâ â äàííîé îáëàñòè, âûïóñòèë è îáíîâëÿåò ñòàíäàðòû «Ðóêîâîäñòâî

(R)

ê Ñâîäó çíàíèé ïî óïðàâëåíèþ ïðîåêòàìè» (Ðóêîâîäñòâî PMBOK ). Â

ñîîòâåòñòâèè ñ ýòèì ðóêîâîäñòâîì ïðîåêò — ýòî âðåìåííîå ïðåäïðèÿòèå,

ïðåäíàçíà÷åííîå äëÿ ñîçäàíèÿ óíèêàëüíûõ ïðîäóêòîâ, óñëóã èëè ðåçóëüòàòîâ.

Âñå ïðîåêòû èìåþò ðÿä îáùèõ ïðèçíàêîâ:

- íàïðàâëåíû íà äîñòèæåíèå êîíêðåòíîé è ÷åòêî óñòàíîâëåííîé öåëè;

- èìåþò îãðàíè÷åííóþ ïðîòÿæåííîñòü âî âðåìåíè ñ îïðåäåëåííûìè ìîìåíòàìè íà÷àëà è çàâåðøåíèÿ;

- îòëè÷àþòñÿ íåïîâòîðèìûìè óñëîâèÿìè è ïî-ñâîåìó óíèêàëüíû;

- ïðåäïîëàãàþò êîîðäèíèðîâàííîå âûïîëíåíèå ðÿäà âçàèìîñâÿçàííûõ äåéñòâèé;

- õàðàêòåðèçóþòñÿ ïîñëåäîâàòåëüíîé ðàçðàáîòêîé, ÷òî îçíà÷àåò ðàçâèòèå ïî ýòàïàì è ïðîòåêàíèå ïî øàãàì.

×òî äåëàòü ñ àìîðòèçàöèåé?

Äëÿ âûáîðà ñïîñîáà ìîäåëèðîâàíèÿ íóæíî ïðåæäå âñåãî ðàññìîòðåòü ñòðóêòóðó äåíåæíûõ ïîòîêîâ. Ïðè ýòîì âàæíî ïîíèìàòü òåõíîëîãèþ èõ èñ÷èñëåíèÿ.

Ñóùåñòâóåò äâà ñïîñîáà îòðàæåíèÿ äåíåæíîãî ïîòîêà — ïðÿìîé è êîñâåííûé, è äâà âèäà îò÷åòîâ î äâèæåíèè äåíåæíûõ ñðåäñòâ, èì ñîîòâåòñòâóþùèõ.

Ïðè ïðÿìîì ñïîñîáå ñîñòàâëåíèå îò÷åòà íà÷èíàåòñÿ ñî ñòàòüè «Ïîñòóïëåíèå äåíåã â âèäå âûðó÷êè» è äàëåå âêëþ÷àåò â ñåáÿ âñå äåíåæíûå ðàñõîäû è ïðî÷èå ïîñòóïëåíèÿ è âûïëàòû.

Ïðè êîñâåííîì ñïîñîáå ñîñòàâëåíèå îò÷åòà íà÷èíàåòñÿ ñ ÷èñòîé ïðèáûëè è äàëåå îòðàæàåò èçìåíåíèÿ ïî ñ÷åòàì ìåæäó ïåðèîäàìè.

Ïðÿìîé ñïîñîá ôèêñàöèè äåíåæíûõ ïîòîêîâ ôèðìû ïðåäïîëàãàåò íåïîñðåäñòâåííîå èçìåðåíèå âõîäÿùèõ è èñõîäÿùèõ ïëàòåæåé, ïðîèçâîäèìûõ è ïîëó÷àåìûõ ôèðìîé, ïî ñîîòâåòñòâóþùèì ñòàòüÿì.  äåíåæíûõ ïîòîêàõ, ó÷èòûâàåìûõ ïðÿìûì ñïîñîáîì, àìîðòèçàöèÿ, åñòåñòâåííî, îòñóòñòâóåò (ò.ê. íå ÿâëÿåòñÿ îòòîêîì äåíåã).

Êîñâåííûé ñïîñîá èñ÷èñëåíèÿ äåíåæíîãî ïîòîêà ïðèìåíÿåòñÿ ÷àùå âñåãî òîãäà, êîãäà â êà÷åñòâå èíôîðìàöèè î äåÿòåëüíîñòè ôèðìû äîñòóïíà òîëüêî áóõãàëòåðñêàÿ îò÷åòíîñòü (íàïðèìåð, äëÿ öåëåé ôèíàíñîâîãî àíàëèçà). Òîãäà åñòü âîçìîæíîñòü âîññòàíîâèòü ÷èñòûé äåíåæíûé ïîòîê çà ïåðèîä ïî ñëåäóþùåé ôîðìóëå:

×ÄÏ = ×Ï + À — ÇÊ — ÄÅËÜÒÀ×ÎÊ,

ãäå ×ÄÏ — ÷èñòûé äåíåæíûé ïîòîê,

×Ï — ÷èñòàÿ ïðèáûëü,

À — àìîðòèçàöèÿ,

ÇÊ — êàïèòàëüíûå çàòðàòû,

ÄÅËÜÒÀ×ÎÊ — èçìåíåíèå ÷èñòîãî îáîðîòíîãî êàïèòàëà (èçìåíåíèå òåêóùèõ àêòèâîâ ìèíóñ èçìåíåíèå òåêóùèõ ïàññèâîâ).

êîñâåííîì ñïîñîáå îïðåäåëåíèÿ äåíåæíîãî ïîòîêà àìîðòèçàöèÿ âðîäå áû ÿâíî ïðèñóòñòâóåò.

Îäíàêî ïðè îïðåäåëåíèè ïðèáûëè àìîðòèçàöèÿ âû÷èòàåòñÿ, òàê êàê ÿâëÿåòñÿ ñîñòàâëÿþùåé ñåáåñòîèìîñòè, à çàòåì, ïðè âû÷èñëåíèè äåíåæíîãî ïîòîêà, ïðèáàâëÿåòñÿ ê ÷èñòîé ïðèáûëè.

Òàêèì îáðàçîì, àìîðòèçàöèÿ ïðÿìî íå âëèÿåò íà äâèæåíèå äåíåã, à ëèøü êîñâåííî ó÷èòûâàåòñÿ ïðè èñ÷èñëåíèè ïëàòåæåé ïî íàëîãàì íà èìóùåñòâî è ïðèáûëü.

Îáà ñïîñîáà ìîãóò ïðèìåíÿòüñÿ êàê äëÿ ñîñòàâëåíèÿ ðåòðîñïåêòèâíûõ îò÷åòîâ, òàê è äëÿ ïðîãíîçèðîâàíèÿ ïðîåêòíîé äåÿòåëüíîñòè èëè îò÷åòíîñòè ïðåäïðèÿòèÿ.

Ïðÿìîé èëè êîñâåííûé

Êàçàëîñü áû, âåëè÷èíà ×ÄÏ â îáîèõ ñïîñîáàõ äîëæíà ïîëó÷àòüñÿ îäíîé è òîé æå.

Îäíàêî ïðè êîñâåííîì ïîñòðîåíèè ýòî âåðíî ëèøü ïðèáëèçèòåëüíî, â ñðåäíåì, äëÿ äîëãîñðî÷íîãî ïåðèîäà, òàê êàê îíî áàçèðóåòñÿ íà áóõãàëòåðñêîé ïðèáûëè.

Òàêîé ñïîñîá ãîäèòñÿ ïðåèìóùåñòâåííî äëÿ îöåíêè äåÿòåëüíîñòè ïîñòîÿííî äåéñòâóþùåãî ïðåäïðèÿòèÿ.

Äëÿ îöåíêè ïðîåêòîâ êîñâåííûé ñïîñîá ìîæåò èìåòü âåñüìà îãðàíè÷åííîå, ÷àñòíîå ïðèìåíåíèå. Îñíîâíîå ïðåïÿòñòâèå ñîñòîèò â òîì, ÷òî ïðè ýòîì ñïîñîáå íèêàê íå îòðàæàåòñÿ äâèæåíèå äåíåã ïî ÍÄÑ, â òî âðåìÿ êàê äëÿ îöåíêè ôèíàíñîâîé ðåàëèçóåìîñòè íåîáõîäèìî ïîñòðîåíèå âñåõ äåíåæíûõ ïîòîêîâ â ïîëíîì ðàçìåðå âûïëàò è ïîñòóïëåíèé.

Òàêèì îáðàçîì, ìîäåëü êîñâåííûõ äåíåæíûõ ïîòîêîâ ìîæåò èñïîëüçîâàòüñÿ òîëüêî íà íà÷àëüíîé ñòàäèè ýêñïðåññ-îöåíêè ýôôåêòèâíîñòè ïðîåêòà.

Êðîìå òîãî, ãîðàçäî ïðîùå è ëîãè÷íåå ñòðîèòü ôèíàíñîâûé ïëàí ïðîåêòà, íåïîñðåäñòâåííî ïðåäñòàâëÿÿ, êàêèå ïëàòåæè áóäóò îñóùåñòâëÿòüñÿ â ïðîöåññå ýòîé äåÿòåëüíîñòè.

Ïîñòðîåíèå ôèíàíñîâîé ìîäåëè

Ðàññìîòðèì ìîäåëèðîâàíèå äåíåæíûõ ïîòîêîâ áèçíåñ-ïëàíà ïðÿìûì ñïîñîáîì. Äëÿ îáëåã÷åíèÿ ýòîãî íåïðîñòîãî ïðîöåññà ñëóæèò ðàçðàáîòàííûé íàìè àëãîðèòì.

Î÷åíü ÷àñòî â êîìïàíèÿõ ñîçäàþòñÿ ñîáñòâåííûå ðàçðàáîòêè â ñðåäå Excel, ÷òî öåëåñîîáðàçíî äëÿ îòðàæåíèÿ èíäèâèäóàëüíûõ îòðàñëåâûõ è ïðîåêòíûõ îñîáåííîñòåé, à òàêæå äëÿ ôîðìèðîâàíèÿ êîìïëåêñíûõ ñòðàòåãè÷åñêèõ ïëàíîâ.

Ïîíèìàíèå ñòðóêòóðû ìîäåëè íåîáõîäèìî äàæå è â òîì ñëó÷àå, åñëè ïðîåêòíûé àíàëèòèê ñîáèðàåòñÿ ïðèìåíÿòü ãîòîâûå ñïåöèàëèçèðîâàííûå êîìïüþòåðíûå ïðîãðàììû äëÿ îöåíêè èíâåñòèöèé.

Ôèíàíñîâàÿ ìîäåëü äîëæíà îòðàæàòü âñå äåíåæíûå ïîòîêè, ãåíåðèðóåìûå â õîäå áóäóùåé äåÿòåëüíîñòè íà ãîðèçîíòå ïëàíèðîâàíèÿ ïî øàãàì (ïåðèîäàì):

- äåíåæíûå ïðèòîêè (ICF — In Cash Flow);

- äåíåæíûå îòòîêè (OCF — Out Cash Flow).

ìîäåëè îïðåäåëÿþòñÿ ðåçóëüòàòû íà êàæäîì øàãå:

- ñàëüäî äåíåæíûõ ïîòîêîâ, èëè ÷èñòûé äåíåæíûé ïîòîê (NCF — Net Cash Flow), òî åñòü ðàçíîñòü äåíåæíûõ äîõîäîâ è ðàñõîäîâ;

- êóìóëÿòèâíûé äåíåæíûé ïîòîê, òî åñòü ñóììà ÷èñòûõ äåíåæíûõ ïîòîêîâ íàðàñòàþùèì èòîãîì ñ íà÷àëà ïðîåêòà äî òåêóùåãî øàãà âêëþ÷èòåëüíî.

Äåíåæíûå ïîòîêè òðàäèöèîííî ïîäðàçäåëÿþòñÿ íà îïåðàöèîííûå, èíâåñòèöèîííûå è ôèíàíñîâûå. Äëÿ öåëåé àëãîðèòìèçàöèè ìû âûäåëèëè òàêæå íàëîãîâûå ïëàòåæè.

Èíôîðìàöèîííî-ëîãè÷åñêàÿ ìîäåëü (ñì. ðèñóíîê) ïðåäñòàâëÿåò, êàêèì îáðàçîì è â êàêîé ïîñëåäîâàòåëüíîñòè ðàçëè÷íûå áëîêè äàííûõ è ðàñ÷åòîâ ñîîòíîñÿòñÿ ìåæäó ñîáîé.

Àìîðòèçàöèÿ

—- ————¬ ——¬

¦ ¦ A ¦ ¦

¦ ¦ Èñõîäíûå ¦ ¦

¦ ¦ äàííûå ¦ ¦

¦ ¦è ïàðàìåòðû¦ ¦

—————¬ ¦ ¦ ¦

¦ F ¦ L———— ¦

———¦ Ìîäåëèðîâàíèå¦ ¦ ¦/

Îñòàòî÷íàÿ ¦ ->¦ àìîðòèçàöèè ¦ ¦/ —————¬

ñòîèìîñòü ÎÑ ¦ ¦ ¦ ¦— — — — — — — — — — — — — — — — — -¬ ¦ H ¦<——¬

¦ ¦ ¦ ¦¦ Ìîäåëèðîâàíèå äåíåæíûõ ïîòîêîâ ¦ ¦Ìîäåëèðîâàíèå ¦ ¦

¦ ¦ L————— ¦îò÷åòà î ¦—¬ ¦

¦ ¦ ¦ —————¬ ¦ ¦ïðèáûëÿõ è ¦<¬ ¦ ¦

¦ ¦ ¦ B ¦———————>¦óáûòêàõ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ Îïåðàöèîííûå ¦ ¦ L————— ¦ ¦ ¦

¦ ¦ ¦ ÄÏ ¦————————-¬ /¦ ¦ ¦ ¦

¦ L—————¬ ¦ ¦ ¦ —————¬ ¦ ¦ ¦ ¦ ¦ ¦

¦ —————¬ ¦—+ ¦ ¦ C ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ D ¦<+-¦ L————— ¦Èíâåñòèöèîííûå¦ ¦ ¦/ ¦ ¦ ¦ ¦

¦ ¦Ìîäåëèðîâàíèå ¦ ¦ ¦ ÄÏ ¦ —————¬ ¦ ¦ ¦

¦ ¦ÍÄÑ ê óïëàòå ¦<+———————¦ ¦ ¦ ¦ E ¦ ¦ ¦ ¦

¦ ¦ ¦ L———————¦ ¦ ¦Ðàñ÷åò ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ L————— ¦ ¦ñòðàõîâûõ ¦ ¦ ¦ ¦

¦ L————— —————¬ Ñòðàõîâûå âçíîñû ¦âçíîñîâ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ K ¦ ———————+ ¦ ¦ ¦ ¦

¦ ¦ ÍÄÑ ¦ Íàëîãîâûå ¦ ¦ —————¬¦ L————— ¦ ¦ ¦

¦ L———>¦ ÄÏ ¦<- ¦ L ¦ Ïðîöåíò ïî çàéìàì ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ Ôèíàíñîâûå ¦——————— ¦ ¦

¦ ¦ ¦ ¦ ÄÏ ¦ ¦ ¦

¦ ¦ L————— ¦ ¦¦ ¦ ¦

¦ /¦/¦ ¦ ¦ ¦ ¦

¦ —————¬ ¦ Íàëîã ¦ ¦ L—————¦ ¦ ¦

¦ ¦ G ¦ íà èìóùåñòâî¦ ¦ ¦ ¦

¦ ¦Ðàñ÷åò íàëîãà ¦—+————— ¦ ¦ ¦ ¦

L—->¦íà èìóùåñòâî ¦ L— — — — — — — -+- -T- — — — — — — — Íàëîã íà ïðèáûëü ¦ ¦

¦ ¦ L—+————————————— ¦

¦ ¦ —————¬ ¦—————¬ ¦

L————— ¦ M ¦<—-¦ N ¦ ¦

¦ ¦Ðàñ÷åò ¦ ¦Ôîðìèðîâàíèå ¦ ¦

¦ ¦ýôôåêòèâíîñòè ¦—->¦îò÷åòîâ, ¦ ¦

¦ ¦ ¦ ¦ïîñòðîåíèå ¦ ¦

¦ ¦ ¦ ¦ãðàôèêîâ ¦ ¦

¦ L————— L————— ¦

¦ Íàëîã íà èìóùåñòâî ¦

L————————————————————————-

Ðèñóíîê

Ðåêîìåíäóåìàÿ ïîñëåäîâàòåëüíîñòü ðàñ÷åòîâ ïðè ñîçäàíèè ôèíàíñîâîé ìîäåëè ñëåäóþùàÿ:

A — B — C — D — E — (F — G) — [L] — H — K — M — N

Áëîêè ìîäåëèðîâàíèÿ ó÷åòíûõ âåëè÷èí — àìîðòèçàöèè, ïîêàçàòåëåé îò÷åòà î ïðèáûëÿõ è óáûòêàõ — îðèåíòèðîâàíû íà îïðåäåëåíèå ñóìì âûïëàò íàëîãîâ è âçíîñîâ.

Çàâåðøàþò ìîäåëèðîâàíèå ðàñ÷åò ïîêàçàòåëåé ýôôåêòèâíîñòè íà îñíîâå äåíåæíûõ ïîòîêîâ è ïîñòðîåíèå îò÷åòîâ è ãðàôèêîâ äëÿ äîêóìåíòîâ áèçíåñ-ïëàíà.

Ïîðÿäîê ìîäåëèðîâàíèÿ áëîêîâ D, E è ñâÿçêè (F — G) íå ÿâëÿåòñÿ ñòðîãî ôèêñèðîâàííûì. Èõ ìîæíî ìåíÿòü ìåæäó ñîáîé ìåñòàìè, âàæíî ëèøü, ÷òî E (ðàñ÷åò ñòðàõîâûõ âçíîñîâ) è ñâÿçêà (F — G) (àìîðòèçàöèÿ è ðàñ÷åò íàëîãà íà èìóùåñòâî) äîëæíû ïðåäøåñòâîâàòü áëîêó H (ìîäåëèðîâàíèå îò÷åòà î ïðèáûëÿõ è óáûòêàõ), òàê êàê âçíîñû, àìîðòèçàöèÿ è íàëîã íà èìóùåñòâî ÿâëÿþòñÿ ðàñõîäàìè è óìåíüøàþò áàçó íàëîãà íà ïðèáûëü.

Ïðè ýòîì î÷åâèäíà ñòðîãàÿ ïîñëåäîâàòåëüíîñòü â ñâÿçêå (F — G), òàê êàê áàçîé ðàñ÷åòà íàëîãà íà èìóùåñòâî (áëîê G) ÿâëÿåòñÿ ñðåäíÿÿ îñòàòî÷íàÿ ñòîèìîñòü îñíîâíûõ ñðåäñòâ, äëÿ îïðåäåëåíèÿ êîòîðîé èñïîëüçóåòñÿ èíôîðìàöèÿ î íà÷èñëåííîé àìîðòèçàöèè (áëîê F).

Ñ ñîîòâåòñòâóþùèìè èçìåíåíèÿìè ëîãèêà àëãîðèòìà ïðèìåíèìà è äëÿ ìàëûõ ïðåäïðèÿòèé, âåäóùèõ ó÷åò ïî óïðîùåííîé ñèñòåìå íàëîãîîáëîæåíèÿ.

Ìîäåëèðóåì â äâà ýòàïà

Íà ïåðâîì ýòàïå ìîäåëèðîâàíèÿ ïðîåêòà îöåíèâàåòñÿ ïðèâëåêàòåëüíîñòü êîíêðåòíîãî âèäà äåÿòåëüíîñòè â öåëîì.

Ïðè ýòîì ïðåäïîëàãàåòñÿ, ÷òî ó ïðîåêòà åäèíñòâåííûé ó÷àñòíèê, è ó íåãî äîñòàòî÷íî ñðåäñòâ äëÿ åãî îñóùåñòâëåíèÿ.

Íà ýòîì ýòàïå áëîê L ñ äåíåæíûìè ïîòîêàìè, ñâÿçàííûìè ñ ôèíàíñèðîâàíèåì ïëàíà, êàê ïðàâèëî, îòñóòñòâóåò.

Îäíàêî åñëè ïî ñàìîìó ïðîåêòó ïðåäóñìîòðåíà íåêîòîðàÿ ôèíàíñîâàÿ äåÿòåëüíîñòü (íàïðèìåð, ïåðå÷èñëåíèå äåíåã íà äåïîçèò, ôèíàíñîâûå âëîæåíèÿ â öåííûå áóìàãè è ò.ä.), òî âñå äåíåæíûå îòòîêè è ïðèòîêè ïî íåé íåïîñðåäñòâåííî ìîäåëèðóþòñÿ â äàííîì áëîêå óæå íà ïåðâîì ýòàïå.

Íà âòîðîì ýòàïå ìîäåëèðîâàíèÿ áèçíåñ-ïëàíà îöåíèâàåòñÿ ýôôåêòèâíîñòü è ðåàëèçóåìîñòü ïðîåêòà äëÿ îòäåëüíîãî ó÷àñòíèêà çà ñ÷åò ñîáñòâåííûõ ñðåäñòâ.

Çäåñü äîëæíî áûòü îòðàæåíî äâèæåíèå äåíåæíûõ ïîòîêîâ, ñâÿçàííûõ ñ îñóùåñòâëåíèåì ïîäîáðàííîé ñõåìû ôèíàíñèðîâàíèÿ ïðîåêòà.

×àùå âñåãî èñïîëüçóåòñÿ êðåäèòîâàíèå, íî ìîãóò áûòü è äðóãèå ñïîñîáû ôèíàíñèðîâàíèÿ.

Åñëè ï?