Анализ товарооборота в бизнес плане

Товарооборот – это

объем продаж

товаров торговой организацией в денежном выражении за определенный

период времени.

Анализ товарооборота

позволяет оценивать соответствие имеющихся товаров спросу населения для

принятия

мер по оптимизации структуры товарооборота, увеличению объема продаж,

ускорению оборачиваемости товаров, ритмичности и равномерности продаж.

Товарооборот подразделяется на оптовый, розничный и оборот

общественного питания.

Виды товарооборота

Оптовый товарооборот – объем

продажи товаров производителями или торговыми посредниками покупателям

для дальнейшего использования в коммерческом обороте. Обязательный

признак операции, относимой к оптовой торговле, – наличие

счета-фактуры.

Розничным товарооборотом называется выраженный в денежной

форме объем

продаж товаров населению для удовлетворения его личных

потребностей, а также реализация товаров мелкооптовыми партиями

различным учреждениям, организациям, предприятиям (больницы, детские

сады, дома отдыха и санатории и т. д.) для обслуживаемых ими

контингентов.

Экономическая сущность розничного товарооборота выражается

отношениями, связанными с обменом денежных средств на товары. Розничный

товарооборот передает товары конечным потребителям и характеризует

завершение процесса обращения. Товары из сферы обращения поступают в

сферу потребления, становятся собственностью потребителя, используются

или образуют потребительский фонд, т. е. перестают быть товарами.

Стоимость товаров, созданная в процессе производства, меняет

свою форму через розничный товарооборот. В результате возмещаются

производственные затраты и создаются условия для дальнейшего развития

производства.

Розничный товарооборот – это

важнейший показатель торгового предприятия. Его можно рассматривать как

результат деятельности предприятия торговли, и от него зависит объем

валового дохода и прибыли, характеризующий эффективность торговой

деятельности. О значимости данного предприятия на рынке потребительских

товаров можно судить по объему товарооборота, который выражается

размером денежной выручки за проданные товары. Товарооборот имеет

качественную и количественную характеристики. Качественная связана со

структурой товарооборота, т. е. ассортиментным составом, количественная

характеристика товарооборота – с объемом реализации в

денежном исчислении.

Следует четко различать понятия

«величина»

и «состав» товарооборота: величина

– это совокупность сумм торговой выручки, сданной в кассу или

банк, объема мелкооптовых продаж (по безналичному расчету), расходов,

произведенных за счет кассовой выручки (по документам), а состав

товарооборота складывается из различных видов продаж.

Состав розничного товарооборота включает: выручку от

реализации продовольственных и непродовольственных товаров через

розничную торговую сеть (магазины, ларьки, палатки), через сеть

торговых автоматов или использования развозной или разносной торговли;

продажу товаров населению в кредит с рассрочкой платежа; товарооборот

предприятий общественного питания, реализующих полуфабрикаты, продукцию

собственного производства, покупные товары; продажу печатных изданий

(книг, газет, журналов), в том числе и по подписке; выручку от

реализации медикаментов в аптеках; продажу товаров различным

организациям, учреждениям, предприятиям для их непроизводственного

потребления и другие виды продаж.

Структура (или ассортиментный

состав) товарооборота включает в себя продовольственные и

непродовольственные товары, реализуемые конкретным торговым

предприятием. Эти товары делят на ассортиментные группы и подгруппы и

при дальнейшей детализации рассматривают виды, сорта, модели, размеры.

Товарная структура непродовольственных товаров состоит из

следующих ассортиментных групп: хозяйственное мыло и синтетические

моющие средства; туалетное мыло и парфюмерия; галантерея и нитки;

товары культурно-бытового и хозяйственного назначения; трикотажные и

чулочно-носочные изделия; одежда, белье, головные уборы и меха; ткани;

обувь; другие непродовольственные товары.

Структура продовольственных товаров, к примеру, состоит из

следующих ассортиментных групп: хлеб и хлебобулочные товары; мука,

крупа, макаронные изделия и пищевые концентраты; картофель, овощи,

плоды, грибы; мясо и мясные товары; рыба и рыбные товары; молоко и

молочные товары; яйца куриные и пищевые жиры; сахар и кондитерские

изделия; соль; вкусовые товары; другие продовольственные товары.

Показатели товарооборота

К показателям, характеризующим товарооборот торгового

предприятия, относят: объем

товарооборота в стоимостном выражении в текущих и сопоставимых ценах,

ассортиментную структуру по отдельным товарным группам (в рублях и

процентах),

однодневный товарооборот, товарооборот в расчете на одного работника, в

том числе на работника прилавка (торговой группы), время обращения

товаров в днях и скорость товарооборота (число оборотов).

Анализ показателей товарооборота позволяет установить основные

качественные и количественные показатели работы торговой организации в

текущем периоде. От глубины и полноты анализа, правильности сделанных

выводов по результатам анализа зависит экономическая обоснованность

расчетов на предстоящий период. По результатам анализа можно судить, в

какой степени выполнен прогноз продаж и удовлетворен покупательский

спрос, чем были вызваны изменения в товарообороте за отчетный период,

оценить степень соответствия фактических результатов деятельности

предприятия намеченной стратегии.

Данные бухгалтерской, статистической и оперативной отчетности

являются основными источниками информации для анализа товарооборота.

Его начинают с определения объема товарооборота в денежном выражении

или в натуральных показателях за определенный период (декада, месяц,

квартал, полугодие, год). Полученные отчетные данные сравнивают с

прогнозируемыми показателями за эти периоды. Анализируя товарооборот,

выявляют закономерности в его развитии. С этой целью рассчитывается

динамика товарооборота в текущих и сопоставимых ценах.

1. Динамика роста товарооборота в текущих ценах (ДТО)

рассчитывается по формуле:

ДТО = (Фактический

товарооборот отчетного года в текущих ценах * 100) / Фактический

товарооборот прошлого года

Если в анализируемом периоде изменились цены, то фактические

данные по продаже товаров необходимо выразить в ценах, в которых

прогнозировался товарооборот. Для этого рассчитывают индекс цен. В

условиях заметного влияния инфляционных процессов на экономическую

жизнь страны, обусловивших высокие темпы роста цен и обесценивания

денег, использование индекса цен приобретает особое значение.

2. Индекс цен показывает изменение совокупной стоимости

определенного количества товаров за анализируемый период. Индекс цен

рассчитывается по формуле:

Iцен

= Цотч / Цбазгде, Цотч

— цена в отчетном периоде, Цбаз — цена в базовом

периоде (в прошлом году), принимаемая за 100%.

3. Фактический товарооборот отчетного года в сопоставимых

ценах рассчитывают по формуле:

ТОфакт в

сопост.ценах = (фактический товарооборот в текущих ценах /

индекс цен) * 100%

Например,

в отчетном году произошел рост цен на 20%. Рассчитаем динамику

товарооборота по предыдущим данным в текущих и сопоставимых ценах. 1.

Динамика товарооборота в текущих ценах: 122%; 2. Индекс цен

составил 120 / 100 = 1,2; 3. Рассчитаем фактический товарооборот

отчетного года в сопоставимых ценах: 22000,0 / 1,2 = 18333,0 тыс. руб.

4. Рассчитаем динамику роста товарооборота в сопоставимых ценах:

(18333,0 / 18000,0)*100 = 101,85%. Как видно из расчетов, товарооборот

отчетного

года вырос по сравнению с прошлым годом в текущих ценах на 22%, но

после расчета динамики товарооборота в сопоставимых ценах оказалось,

что товарооборот

вырос за счет увеличения цен. При неизменных ценах базового периода

товарооборот составил бы всего 18333,0 тыс. рублей, или 101,85%. Таким

образом, товарооборот вырос в отчетном году только за счет роста цен, а

не за счет увеличения количества продажи товаров. Дальнейший анализ

общего объема товарооборота проводят по кварталам, что позволяет

определить равномерность продаж на протяжении года и выявить степень

удовлетворения покупательского спроса по сезонам.

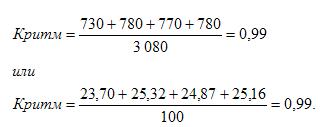

4. При анализе ритмичности продаж определяют коэффициент

ритмичности товарооборота по формуле:

Критм

= Квартальный план продаж / Годовой план продаж

При расчетах коэффициента ритмичности объем продаж можно

учитывать в абсолютных суммах в денежном выражении или в удельном весе

продаж в отдельные периоды в общем объеме продаж. Равномерными продажи

считаются в том случае, если коэффициент равен единице.

Экономически обоснованные прогнозы товарооборота по кварталам

(периодам года) играют важную роль для ритмичного удовлетворения

покупательского спроса, стабильного денежного обращения, обеспечения

развития товарооборота и связанных с ним других показателей торговой

деятельности предприятия. После определения годового товарооборота с

разбивкой по кварталам приступают к прогнозированию его по отдельным

товарным группам и товарам с учетом сезонности спроса населения и

сложившегося уровня продажи товаров. Так, в летний период происходит

некоторое сокращение потребления мяса и мясных продуктов за счет

увеличения потребления молока и молочных продуктов, овощей, фруктов. А

в I и IV кварталах возрастает потребление мяса, колбасных изделий,

птицы.

При анализе ритмичности товарооборота необходимо определить

коэффициент ритмичности продаж. Для этого выполняются следующие расчеты:

Таблица 1. Анализ ритмичности продаж

Объем фактического товарооборота превысил прогнозное значение

на 0,65% (3 100:3 080*100 = 100,65%), но продажи осуществлялись

недостаточно ритмично по сравнению с прогнозом, так как изменились

объемы и доли продаж в отдельные периоды. Коэффициент ритмичности

продаж составил:

Рассчитанные значения коэффициентов ритмичности меньше 1, что

свидетельствует о недостаточной ритмичности продаж в отчетном периоде.

Прогнозы по объемам продаж выполнялись только в 1 и 2 кварталах, а в 3

и 4 квартале не выполнены.Анализ выполнения прогноза продаж по

кварталам необходимо дополнить анализом продажи товаров по месяцам.

Этот анализ позволяет оценить равномерность выполнения прогноза

товарооборота внутри кварталов, своевременно выявить причины

наметившегося несоответствия фактических данных прогнозируемым и

принять соответствующие меры.

На заключительном этапе анализа ритмичности продаж определяют

объем снижения товарооборота в результате нарушения ритмичности продаж

по формуле:

ΔТОКритм

= (1 — Критм)*ТО0.

В качестве продолжения и конкретизации анализа общего объема

товарооборота изучают ассортимент и структуру товарооборота. Успех

деятельности торговой организации в значительной степени зависит от

обоснованного формирования ассортимента товаров, соответствующего

требованиям покупателей.

Ассортимент товаров

Ассортимент товаров – это

перечень наименований товаров. Различают полный ассортимент (всех

видов и разновидностей), групповой (по родственным группам),

внутригрупповой ассортимент, а также основной и дополнительный

ассортимент. К основному ассортименту относятся товары, формирующие

основную часть объема продаж торговой организации. Товары

дополнительного ассортимента реализуются в целях оказания покупателям

дополнительных услуг и получения дополнительной прибыли. При анализе

определяют коэффициент обновления ассортимента как отношение новых

товаров по определенной группе к общему числу их разновидностей. Также

при анализе определяют степень выполнения плана по ассортименту.

Для расчета среднего процента по ассортименту необходимо

разделить товарооборот, засчитанный в счет плана, на величину планового

товарооборота. Выполнение плана по ассортименту не всегда означает

выполнение плана по структуре. Анализ товарооборота торгового

предприятия по товарной структуре предполагает количественную и

стоимостную оценку реализации отдельных товаров и товарных групп в

общем объеме товарооборота, а также определение динамики структурных

сдвигов.

Результаты

анализа используются для изучения влияния структуры

товарооборота на основные показатели деятельности: валовой доход,

издержки, прибыль и выявления соответствия структуры товарного

предложения покупательскому спросу – и оказывают решающее

воздействие на формирование заказов поставщикам и выбор самих

поставщиков. Анализ товарооборота по товарным группам и отдельным

товарам ведется на основе данных квартальных и годовых отчетов о

реализации товаров. Выявленные результаты позволяют определить

положительные стороны работы, закрепить и развивать их в планируемом

периоде, а также вскрыть недостатки и наметить мероприятия по их

устранению на перспективу.

Установив изменения в структуре товарооборота, необходимо

определить причины, вызвавшие изменения товарооборота. Это является

важнейшим моментом анализа товарооборота. Здесь можно использовать

формулу балансовой увязки показателей товарооборота:

31 + П = ТО+ В + Е + У + 32

где,

31 — товарные

запасы на начало планируемого периода;

П — поступление

товаров;

ТО — реализация (продажа) по общему объему и по

отдельным товарным группам;

В — выбытие товара (возврат на

склад или передача в другой отдел);

Е — естественная убыль;

У — уценка товаров;

32 — товарные запасы на конец

периода.

Влияние на объем товарооборота показателей товарного баланса

можно рассчитать балансовым методом путем исчисления разницы между

фактическими и плановыми (базисными) величинами.

Анализ товарооборота завершается

выводами по итогам и определением перспектив роста общего объема и

изменений структуры

реализации товаров. Выводы, обобщения и предложения используются при

разработке прогноза продаж и как действенное средство хозяйственного

руководства, посредством которого осуществляется контроль и

разрабатываются меры, обеспечивающие неуклонный рост товарооборота.

Пример анализа розничного

товарооборота предприятия

Высшей, основной целью деятельности любого предприятия в условиях рыночной экономики является максимизация прибыли. Однако предприниматели, менеджеры и владельцы предприятий на определённом этапе ставят задачу достичь промежуточной цели, обеспечить безубыточную работу, сократить или завоевать большую долю на рынке, обеспечить максимальный рост показателей и т.п.

Каждая из этих промежуточных целей всегда выступает средством для достижения основной (главной) цели. Такой подход является типичным для предприятий как розничной торговли, так и оптовой.

Розничный товарооборот является завершающей стадией процесса обращения предметов личного потребления. В результате розничной продажи дальнейшее движение товара прекращается, он становится предметом удовлетворения потребностей отдельных членов общества. Как экономический показатель розничный товарооборот отражает объем товарной массы (в денежном выражении), переходящей в сферу личного потребления в обмен на денежные доходы населения, и характеризует, с одной стороны, денежную выручку торговли, с другой — сумму расходов населения на покупку товаров. Динамика розничного товарооборота отражает пропорции между производством и потреблением, потребность предприятий в материальных и трудовых ресурсах, характеризует развитие торговой сети.

Основными задачами анализа розничного товарооборота коммерческого предприятия являются:

1. Оценка объема и структуры товарооборота как фактора (основного условия) обеспечения прибыльной работы коммерческого предприятия.

2. Проверка выполнения плана розничного товарооборота за год по кварталам и месяцам, а также установление ритмичности его выполнения в общем объеме и по товарным группам.

3. Определение темпов изменения товарооборота в текущем году по сравнению с прошлым годом в общем объеме и по отдельным товарным группам.

4. Определение влияния отдельных факторов на изменение объема и структуры розничного товарооборота.

Анализ розничного товарооборота осуществляется на базе исходной информации, полученной из данных бухгалтерского учета и статистической отчетности.

Проводится анализ розничного товарооборота, как и остальных основных показателей деятельности коммерческого предприятия, как правило, в конце отчетного периода, для того чтобы при составлении плана товарооборота на следующий плановый период учесть результаты оценки деятельности и факторы, оказавшие влияние на те или иные показатели. Анализируется розничный товарооборот в целом и отдельно по его элементам в их взаимосвязи и взаимозависимости: общий объем товарооборота, структура товарооборота, поступление товаров (товарное обеспечение), состояние товарных запасов. Между этими показателями существует балансовая взаимосвязь, которая может быть использована при расчете любого из них и выражается следующей формулой:

П+ЗН=Т+ЗК+УЕ+ВП, (1)

отсюда:

Т=П+ЗН -(ЗК+УЕ+ВП), (2)

где: Т — розничный товарооборот;

П — поступление товаров;

Зн — товарные запасы на начало периода;

Зк — товарные запасы на конец периода;

УЕ — естественная убыль;

В — прочее выбытие товаров.

Так как организация кроме розничного товарооборота занимается и оптовым, то целью анализа оптового товарооборота является оценка положения предприятия на рынке и объёма данного вида деятельности с позиции получения необходимой прибыли.

Одна из целей анализа заключается в выявлении неиспользованных резервов роста общего объёма оптового товарооборота по структурным единицам, по отдельным товарам и товарным группам, которые можно использовать в процессе текущей торговой деятельности или в предстоящем периоде (учесть при обосновании прогнозов и планов на предстоящий период).

Таблица 1. Анализ выполнения плана товарооборота ЗАО Продукты «Торговая Лига»

Показатели | за 2012 г. (тыс. руб.) | за 2013 год (тыс. руб.) | Отклонение абсолютное (тыс. руб.) | В процентном соотношении | |||

План | Факт | От плана | От прошлого года | % выполнения плана | Темпы роста (снижения) | ||

Товарооборот | 33378,5 | 35500,00 | 37867,53 | 2367,53 | 4489,03 | 106,67% | 113,45% |

План товарооборота ЗАО Продукты «Торговая Лига» перевыполнен на 6,67 % или на 2376,53 тыс. руб. По сравнению с прошлым годом его объем возрос на 4489,03 тыс. руб., что составляет 13,45 %. Рост товарооборота в динамике произошел в основном за счет повышения продажных цен на товары.

Анализ выполнения плана и динамики товарооборота проводят не только за год, но и по кварталам. Это помогает установить, как ритмично развивается реализация, как равномерно удовлетворяется спрос покупателей на товары. Для оценки равномерности и ритмичности развития товарооборота следует изучить выполнение плана и его динамику.

Для определения равномерности и ритмичности развития товарооборота следует изучить выполнение плана и его динамику по кварталам, составив аналитическую таблицу (таблица 2).

Таблица 2 Ритмичность развития товарооборота ЗАО Продукты «Торговая Лига»

Период | Предшествующий год | Отчетный год | Отклонение, тыс.руб | Процентное соотношение, % | |||

План | Факт | от плана | от предшествующего года | Выполнение плана, % | Темпы (снижения) роста, % | ||

I кв | 10565,5 | 11000,00 | 11654,5 | 654,5 | 1089,00 | 105,95 | 110,31 |

II кв | 8654,00 | 9000,00 | 9324,03 | 324,03 | 670,03 | 103,60 | 107,74 |

III кв | 6263,00 | 7000,00 | 7685,00 | 685,00 | 1422,00 | 109,78 | 122,70 |

IV кв | 7896,00 | 8500,00 | 9204,00 | 704,00 | 1308,00 | 108,28 | 116,56 |

Итого: | 33378,5 | 35500,00 | 37867,53 | 2367,53 | 4489,03 | 106,67 | 113,45 |

Коэффициент ритмичности определяют отношением числа периодов, за которые выполнен план, к общему их количеству. Торговое предприятие план товарооборота выполнило во всех кварталах. Отсюда коэффициент ритмичности равен 1,0 или ритмичным его выполнение было на 100,0 %.

Проведем анализ выполнения плана и динамику продаж в разрезе группового ассортимента по данным таблицы 3.

Таблица 3 Анализ структуры и выполнения плана товарооборота в разрезе группового ассортимента ЗАО Продукты «Торговая Лига»

Наименование товарных групп | Товарооборот за отчетный год | Изменение | Выполнение плана, % | ||||

план | факт | ||||||

Сумма, тыс.руб. | Уд.вес., % | Сумма, тыс.руб. | Уд.вес., % | абсолютное, тыс.руб. | % | ||

Мясо и птица | 1900,00 | 5,352 | 2004,4 | 5,293 | 104,4 | -0,059 | 105,49 |

Колбасные изделия | 2900,00 | 8,169 | 3028,6 | 7,998 | 128,6 | -0,171 | 104,43 |

Рыба | 1600,00 | 4,507 | 1674,13 | 4,421 | 74,13 | -0,086 | 104,63 |

Молочная продукция | 5300,00 | 14,929 | 5575,7 | 14,724 | 275,7 | -0,205 | 105,2 |

Консервы | 1700,00 | 4,789 | 1746,4 | 4,611 | 46,4 | -0,178 | 102,73 |

Яйцо | 1100,00 | 3,099 | 1162,2 | 3,069 | 62,2 | -0,030 | 105,65 |

Бакалея | 2100,00 | 5,915 | 2095,1 | 5,532 | -4,9 | -0,383 | 99,77 |

Кондитерские изделия | 4000,00 | 11,268 | 4246,2 | 11,218 | 246,2 | -0,050 | 106,15 |

Овощи, фрукты | 1000,00 | 2,817 | 1190,0 | 3,143 | 190,0 | 0,326 | 119,0 |

Алкогольные напитки | 12000,00 | 33,803 | 13088,2 | 34,564 | 1088,0 | 0,761 | 109,07 |

Безалкогольные напитки | 590,00 | 1,662 | 555,2 | 1,466 | -34,8 | -0,156 | 94,1 |

Замороженные продукты | 450,00 | 1,268 | 509,5 | 1,345 | 59,5 | 0,077 | 113,22 |

Папиросы, спички | 140,00 | 0,394 | 196,5 | 0,519 | 56,5 | 0,125 | 140,36 |

Прочие прод. продукты | 690,00 | 1,944 | 766,4 | 2,024 | 76,4 | 0,080 | 111,07 |

Прочие непрод. продукты | 30,00 | 0,084 | 29,0 | 0,077 | -1,0 | -0,007 | 96,67 |

Итого: | 35500,00 | 100,00 | 37867,53 | 100,00 | 2367,53 | 0,00 | 106,67 |

Общая величина товарооборота в отчетном году составила 37867,53 тыс. руб., больше относительно плановой величины на 6,67%. При этом наибольшее отклонение произошло по товарным группам как «Алкогольная продукция», при этом план перевыполнен по этой группе на 9,07% и «Овощи, фрукты», план перевыполнен на 19%. Увеличение продаж по данным товарным группам привело к увеличению их удельного веса в общей структуре товарооборота. По следующим товарным группам план недовыполнен: «Безалкогольные напитки» — 94,1%, что несколько уменьшило (на 0,156 процентных пункта) долю данной товарной группы в общем объеме продаж; «Бакалея» — 99,77%, доля уменьшилась на -0,383 процентных пункта.